業務用電子レンジ市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

業務用電子レンジ市場は、ワット数/出力別(軽負荷、中負荷など)、製品タイプ別(カウンタートップ/自立型など)、エンドユーザー産業別(クイックサービスおよびファストカジュアルレストラン、フルサービスレストランおよびホテルなど)、流通チャネル別(オンライン、オフライン)、地域別(北米、南米など)にセグメント化されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

業務用電子レンジ市場は、2025年から2030年にかけて堅調な成長が見込まれており、特にクイックサービスレストラン(QSR)からの需要が市場拡大の主要な推進力となっています。労働力不足の解消、サービス時間の短縮、エネルギー効率規制への対応、そしてデジタル化の進展が、この市場の成長を後押ししています。

市場規模と予測

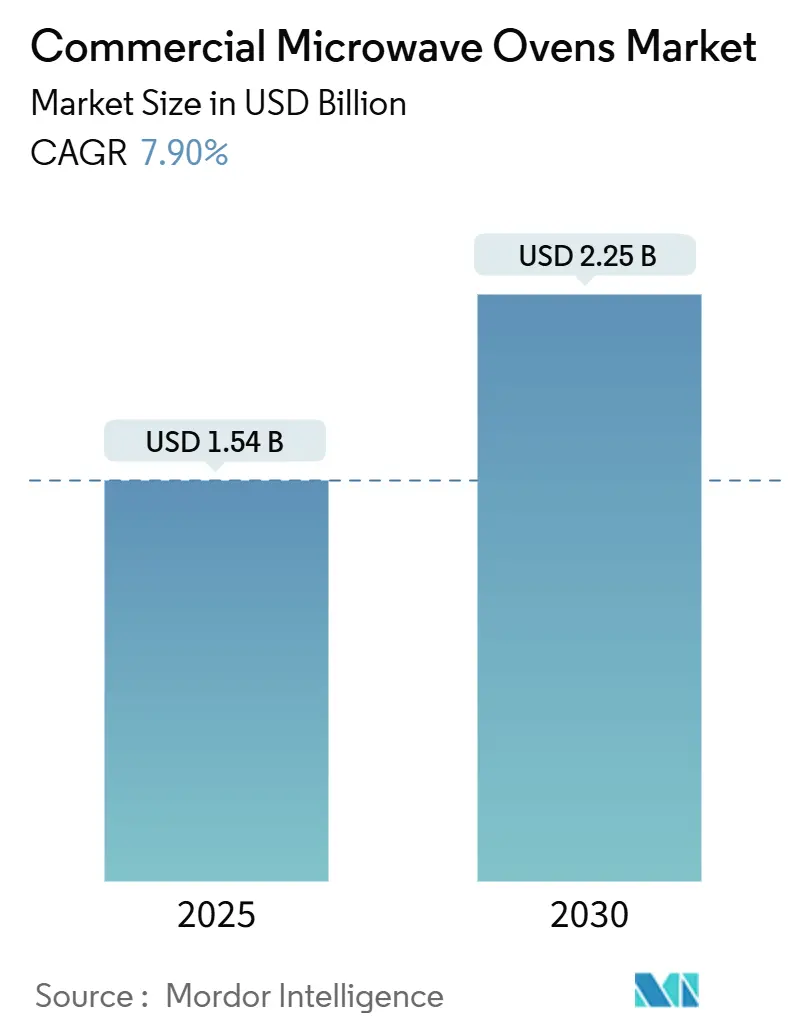

Mordor Intelligenceの分析によると、業務用電子レンジ市場は2025年に15.4億米ドル規模に達し、2030年には22.5億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は7.90%です。市場の集中度は中程度であり、北米が最大の市場シェアを占める一方、アジア太平洋地域が最も速い成長率を示すと見込まれています。

主要な市場トレンドと推進要因

1. QSRの普及とデリバリー専門キッチン: ゴーストキッチンやデリバリー専用フォーマットの拡大は、多国籍チェーンの事業戦略の要となっており、業務用電子レンジはこれらの施設において極めて重要な役割を担っています。コンパクトで高出力のユニットは、限られたスペースで高い処理能力を実現し、プログラム可能なインターフェースは現場でのトレーニング要件を最小限に抑えます。また、遠隔監視ソフトウェアの導入により、複数のキッチンでの品質管理とメニューの一貫性が強化されています。

2. 省エネ型マグネトロンとインバーター技術: プレミアムセグメントでは、真空管マグネトロンからソリッドステートマイクロ波発生器への移行が進んでおり、これにより電力消費が最大15%削減され、部品の寿命が10万時間以上に延長されています。インバーター回路は連続的なエネルギー供給を可能にし、均一な再加熱と食品の品質維持に貢献します。初期投資は従来のユニットより20~25%高いものの、メンテナンス費用の削減を含む総所有コスト(TCO)の観点から、その採用が加速しています。

3. COVID-19後の労働力不足とキッチン自動化: 米国におけるレストランの労働力不足は2024年を通じて約12%で推移しており、これにより反復的な調理作業の自動化が推進されています。業務用電子レンジに搭載されたタッチスクリーン式のレシピライブラリは、トレーニング期間を数分に短縮し、新規採用者が初日から高い生産性を発揮できるようにします。また、HACCP(危害分析重要管理点)に準拠したプログラムや、ドアシールの摩耗やマグネトロンの劣化を事前に警告する自己診断機能も、ダウンタイムの削減に貢献しています。

4. 厳格化する食品安全監査とプログラマブルオーブン: 2024年4月にUSDA(米国農務省)が発表した調理ガイドラインの更新により、食肉・家禽の再加熱に関する文書化要件が強化されました。最新の業務用電子レンジに内蔵されたデータレコーダーは、各調理サイクルを自動的に記録し、クラウドに保存することで、規制遵守の証明を容易にします。これにより、監査失敗による営業停止のリスクを回避し、競争優位性を確立することができます。

市場の抑制要因

1. 原材料費の高騰: 2024年の熱間圧延ステンレス価格の27%上昇は、複数回の製品価格引き上げにつながり、中級レンジとエントリーレベルの価格差を縮めました。また、半導体不足はタッチパネルモジュールの納期を遅らせ、プレミアム製品のリードタイムを長期化させています。これにより、一部の購入者は買い替えサイクルを延長したり、既存機器を改修したりする傾向にあり、短期的な販売量成長を抑制しています。

2. 急速調理コンベクションオーブンとの競合: 60~120秒で食品を焼き上げることができるハイブリッドコンベクションシステムは、サンドイッチや焼き菓子カテゴリーにおいて電子レンジのシェアを侵食しています。消費者が絶対的な処理速度よりも、皮の食感やチーズの溶け具合を重視する傾向があるため、メニューの差別化を図る事業者は急速調理代替品を選択する可能性があります。

3. IoT接続モデルにおけるサイバーセキュリティの懸念: IoT接続型モデルの普及に伴い、特に先進市場においてサイバーセキュリティに関する懸念が高まっています。

4. 新興市場におけるRF排出規制の不確実性: 新興経済圏では、RF(高周波)排出に関する規制が進化途上であり、これが市場の成長に不確実性をもたらす可能性があります。

セグメント分析

1. ワット数/出力別:

* ヘビーデューティー(2.0kW以上):2024年に市場シェアの44.52%を占め、2030年まで7.88%のCAGRで成長すると予測されています。QSRでの需要が牽引しており、1分以内の加熱時間を実現します。インバーターモジュールの組み込みにより、ピーク電力消費を抑えつつ調理速度を維持し、エネルギー規制への準拠を可能にしています。

* ミッドデューティー: 機関給食セグメントで着実な成長を見せています。

* ライトデューティー: 120Vコンセントが主流の小売店などで一般的です。

* インバーター搭載のヘビーデューティーモデルは、マグネトロンの寿命を12~15ヶ月延長し、メンテナンス費用を削減します。

2. 製品タイプ別:

* カウンタートップ/自立型: 2024年に52.31%の圧倒的なシェアを占めています。設置の容易さがフランチャイズオーナーに人気です。

* 高速コンビネーションオーブン: 9.56%のCAGRで成長しており、空港売店や高級コンビニエンスストアなど、高速調理と表面の焼き色を両立させる必要がある場所で採用が進んでいます。

* ビルトイン型: ホテルの宴会場などで、ステンレス製の作業台と一体化させる形で設置されています。

* 排気ダクト不要の触媒フィルターがカウンタートップ型にも搭載されるようになり、設置場所の選択肢が広がっています。

3. エンドユーザー産業別:

* QSR: 2024年に市場シェアの44.69%を占めています。標準化されたメニューと冷凍食品の迅速な再加熱に不可欠です。

* コンビニエンスストア/食料品店: 最速の8.12% CAGRで成長しており、ホットな持ち帰り食品の提供拡大が牽引しています。UPCスキャンによる調理コードの自動入力機能が、スタッフの作業負担を軽減しています。

* フルサービスレストラン: 設備更新には時間がかかりますが、高級ステーキハウスチェーンでは、サイドディッシュの仕上げ用として特殊なモデルが導入され始めています。

* 機関給食: 信頼性が最重要視され、オンサイト技術者によるサポートを提供するブランドとの長期供給契約が一般的です。

4. 流通チャネル別:

* オフラインディーラー: 2024年に61.53%のシェアを維持しています。現場調査、電圧チェック、初期設定などの付加価値サービスが強みです。

* オンライン販売: 11.31%のCAGRで成長すると予測されています。3D製品ビューアやAR(拡張現実)配置ツールを通じて、購入者が仕様を確定することに慣れてきたためです。大手チェーンは、承認済み製品を事前交渉価格と保証条件でフランチャイズ店が購入できるe-ストアフロントを導入しています。

* OEMにとって、デジタルチャネルは顧客獲得コストを削減し、クラウドダッシュボードに接続されたユニットの使用状況に関する詳細な分析を提供します。

地域分析

1. 北米: 2024年に34.87%のシェアを維持しており、110万台を超える業務用ユニットの設置ベースがその基盤となっています。高効率電子レンジに対する最大300米ドルのエネルギーリベートや、カナダでのキッチン電化改修に対する税額控除が、買い替え需要を支えています。

2. アジア太平洋: 8.45%という最速のCAGRが予測されています。中国のTier-2都市におけるQSRの積極的な拡大や、インドの新しい高速道路沿いでのコンビニエンスストアの展開が成長を牽引しています。Midea Groupなどの国内メーカーは、AI対応オーブンを30日以内のリードタイムで国内および東南アジアに出荷するため、スマート工場の生産能力を増強しています。日本と韓国では、Wi-Fi接続型診断ダッシュボードの早期導入が進んでいます。

3. ヨーロッパ: 成熟した市場であり、2026年1月以降のアイドル時消費電力を0.5Wに制限するエコデザイン指令を満たすインバーターベース設計の採用が着実に進んでいます。事業者は、取得コストだけでなく、ライフサイクル全体のカーボンフットプリントも評価するようになり、リサイクル可能な筐体材料やメーカーによる回収プログラムに注目しています。

4. 中東・アフリカ: 需要はグローバルホテルチェーンや空港売店に集中しており、投資決定は進化する現地のRF排出基準への準拠が重要視されています。

競争環境

業務用電子レンジ市場は中程度の断片化が見られ、Panasonic、Midea Group、Sharp、Ali Group、Whirlpoolといった主要プレーヤーが、2024年の年間販売台数においてかなりのシェアを占めています。

* Ali Groupは、買収したWelbiltポートフォリオを単一の北米ブランドとして統合することで、電子レンジと飲料ディスペンサー、製氷機とのクロスセル機会を創出し、全国的なQSR展開をターゲットとした入札パッケージを強化しています。

* PanasonicとSharpは、家電製品の研究開発パイプラインを活用してイノベーションサイクルを短縮し、湿度センサーのフィードバックに基づいて出力電力をリアルタイムで調整するアルゴリズムを導入しています。

* Mideaの最新のソリッドステート発電機は、従来のフィラメントのウォームアップラグを排除し、連続サイクルでのほぼ瞬時の準備を可能にし、平均故障間隔(MTBF)を50%延長すると期待されています。

* SharpのCelerityプラットフォームは、ヨーロッパのコンベクション要素とインバーターマイクロ波を組み合わせることで、予熱なしで鶏肉全体の調理速度を3倍にしています。

* Whirlpoolは、北米の都市部における1,000平方フィート未満の店舗へのシフトに対応するため、小型で排気ダクト不要の設計を優先しています。

アフターサービスのエコシステムも競争を形成する重要な要素です。独自のサービスネットワークを持つメーカーは、都市部で2時間以内の対応を保証でき、ランチピーク時に1時間あたり2,500米ドルの損失を被るチェーンにとって決定的な要因となります。クラウドベースの診断機能により、技術者が到着する前に部品を自動発送することで、初回訪問での故障率を10%未満に抑え、顧客ロイヤルティを高め、ファームウェアアップグレードのサブスクリプション収益を確保しています。これらのサービス革新は、ハードウェアとソフトウェアの境界を曖昧にし、総所有コストを調達の主要な指標とし、業務用電子レンジ市場のプレミアム化傾向を維持しています。

最近の業界動向

* 2025年3月: PanasonicはFrescoとの協業を深め、HomeCHEF 4-in-1オーブンにAI調理アシスタントを組み込み、レシピの自動適応を可能にしました。

* 2025年3月: Ali Group North Americaは、Welbilt Inc.の買収後、事業をWelbiltとしてリブランドし、QSR購入者間のブランド価値を強化しました。

* 2025年2月: Middleby Corporationは、GBT GmbH Bakery Technologyを買収し、ヨーロッパのフルラインベーカリーソリューションを強化し、大容量マイクロ波モジュールを統合しました。

このレポートは、業務用電子レンジ市場に関する詳細な分析を提供しています。対象は、外食産業、ホスピタリティ、施設給食、小売スナック調理環境向けに特別に製造された、出力1kWを超える新規のプラグインまたはビルトイン型電子レンジユニットです。これには、軽・中・重負荷クラスのモデルや、対流式またはインピンジメント調理を統合した高速コンビネーションモデルが含まれます。家庭用電子レンジは本調査の範囲外です。

市場規模と成長予測

業務用電子レンジ市場は、2025年に15.4億米ドルと評価され、2030年までに22.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.9%と見込まれています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* エネルギー効率の高いマグネトロンおよびインバーター技術の導入が進んでいます。

* 食品安全監査の厳格化により、プログラマブルオーブンの需要が増加しています。

* 排気ダクト不要の高速コンビネーションオーブンが注目を集めています。

* AIを活用した自己診断機能により、機器のダウンタイムが削減されています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 鉄鋼や半導体などの原材料コストの上昇が続いています。

* 急速調理コンベクションオーブンとの競合が激化しています。

* IoT接続モデルにおけるサイバーセキュリティへの懸念が高まっています。

* 新興市場におけるRF排出に関する規制の不確実性が課題となっています。

セグメンテーションと主要トレンド

市場は複数の側面から詳細に分析されています。

* 出力別: 2.0kWを超えるヘビーデューティーモデルが市場収益の44.52%を占め、2030年まで7.88%のCAGRで成長すると予測されています。

* 製品タイプ別: カウンタートップ/自立型、ビルトイン/オーバーザレンジ、高速/コンビネーション型が含まれます。

* エンドユーザー産業別: クイックサービスおよびファストカジュアルレストラン、フルサービスレストランおよびホテル、コンビニエンスストアおよび食料品店、病院や学校、空港などの施設給食が主要なセグメントです。人手不足は、トレーニング時間を短縮しダウンタイムを削減するプログラマブル電子レンジの採用を促進しています。

* 流通チャネル別: オフライン(ディーラー、ディストリビューター)が61.53%のシェアを保持していますが、オンライン(eコマース、D2C)は11.31%のCAGRで成長しており、デジタル購入の利用が増加しています。

* 地域別: アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。中国、インド、東南アジアにおけるQSR(クイックサービスレストラン)の急速な拡大、都市化、可処分所得の増加が、この地域の8.45%のCAGRを牽引しています。北米、南米、ヨーロッパ、中東およびアフリカも詳細に分析されています。

技術的展望

インバーターおよびソリッドステート半導体システムは、連続的な電力変調を提供し、電力消費を最大15%削減するとともに、部品寿命を延ばすことでエネルギー効率の向上に貢献しています。

競争環境

市場は、パナソニック、Midea Group (Galanz)、シャープ、アリグループ(Amana, Menumaster)、Whirlpool Corporation、サムスン電子、LG電子、AB Electroluxなど、多数の主要企業によって競争が繰り広げられています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバル概要、コアセグメント、財務情報、製品・サービス、最近の動向など)が提供されています。

調査方法

本調査は、一次調査(チェーンレストランの機器購入者、独立系キッチンデザイナー、地域ディストリビューターへのインタビュー)と二次調査(税関データ、業界団体データ、企業財務情報など)を組み合わせたハイブリッドモデルを採用しています。市場規模の算出と予測には、トップダウンおよびボトムアップのアプローチが適用され、主要な変数を多変量回帰分析で予測しています。データは厳格な検証プロセスを経て毎年更新され、信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エネルギー効率の高いマグネトロンおよびインバーター技術

- 4.2.2 プログラム可能なオーブンを優遇する厳格な食品安全監査

- 4.2.3 排気不要の高速コンボオーブンの普及(過小報告)

- 4.2.4 AI対応の自己診断によるダウンタイムの削減(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 原材料費の高騰(鉄鋼、半導体)

- 4.3.2 高速調理コンベクションオーブンとの競合

- 4.3.3 IoT接続モデルにおけるサイバーセキュリティの懸念(過小報告)

- 4.3.4 新興市場におけるRF排出に関する規制の不確実性(過小報告)

5. バリュー/サプライチェーン分析

6. 規制環境

7. 技術的展望

8. ポーターの5つの力

- 8.1 新規参入者の脅威

- 8.2 サプライヤーの交渉力

- 8.3 買い手の交渉力

- 8.4 代替品の脅威

- 8.5 業界内の競争

9. 市場規模と成長予測(金額、2024-2030年)

10. ワット数/出力別

- 10.1 軽負荷(1.2 kW未満)

- 10.2 中負荷(1.2-2.0 kW)

- 10.3 重負荷(2.0 kW超)

11. 製品タイプ別

- 11.1 カウンタートップ/自立型

- 11.2 ビルトイン/レンジ上設置型

- 11.3 高速/コンビネーション型

12. エンドユーザー産業別

- 12.1 クイックサービスおよびファストカジュアルレストラン

- 12.2 フルサービスレストランおよびホテル

- 12.3 コンビニエンスストアおよび食料品店

- 12.4 施設内ケータリング(病院、学校、空港)

13. 流通チャネル別

- 13.1 オフライン(ディーラー、販売業者)

- 13.2 オンライン(eコマースおよびD2C)

14. 地域別

- 14.1 北米

- 14.1.1 カナダ

- 14.1.2 米国

- 14.1.3 メキシコ

- 14.2 南米

- 14.2.1 ブラジル

- 14.2.2 ペルー

- 14.2.3 チリ

- 14.2.4 アルゼンチン

- 14.2.5 その他の南米諸国

- 14.3 アジア太平洋

- 14.3.1 インド

- 14.3.2 中国

- 14.3.3 日本

- 14.3.4 オーストラリア

- 14.3.5 韓国

- 14.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 14.3.7 その他のアジア太平洋地域

- 14.4 ヨーロッパ

- 14.4.1 イギリス

- 14.4.2 ドイツ

- 14.4.3 フランス

- 14.4.4 スペイン

- 14.4.5 イタリア

- 14.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 14.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 14.4.8 その他のヨーロッパ諸国

- 14.5 中東およびアフリカ

- 14.5.1 アラブ首長国連邦

- 14.5.2 サウジアラビア

- 14.5.3 南アフリカ

- 14.5.4 ナイジェリア

- 14.5.5 その他の中東およびアフリカ諸国

15. 競合情勢

- 15.1 市場集中度

- 15.2 戦略的動向

- 15.3 市場シェア分析

- 15.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 15.4.1 パナソニック株式会社

- 15.4.2 美的集団 (ギャランツ)

- 15.4.3 シャープ株式会社

- 15.4.4 アリグループ (アマナ、メニューマスター)

- 15.4.5 ワールプールコーポレーション

- 15.4.6 サムスン電子

- 15.4.7 LGエレクトロニクス

- 15.4.8 ABエレクトロラックス

- 15.4.9 ミドルビーコーポレーション

- 15.4.10 アルトシャーム

- 15.4.11 デュークマニュファクチャリング

- 15.4.12 ハトココーポレーション

- 15.4.13 ウェルビルト (メリーシェフ)

- 15.4.14 ターボシェフテクノロジーズ

- 15.4.15 ACP Inc.

- 15.4.16 ヴォルラスカンパニー

- 15.4.17 ウィニアエレクトロニクス

- 15.4.18 BSHハウスゲレーテ (ボッシュ)

- 15.4.19 東芝株式会社

- 15.4.20 ラショナルAG*

16. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

業務用電子レンジは、飲食店、コンビニエンスストア、ホテル、病院、学校、オフィスなど、多岐にわたる商業施設で食品の加熱、解凍、調理を効率的かつ迅速に行うために特化して設計された調理機器でございます。家庭用と比較し、高い耐久性、連続使用への耐性、高出力による短時間での均一な加熱能力が最大の特徴です。一日に何十回、何百回もの使用に耐えうる堅牢な構造と、プロの現場で求められる厳しい衛生基準を満たす設計が施されています。単に食品を温めるだけでなく、仕込み済みの料理の最終調理や冷凍食品の解凍・加熱、一部の調理工程までを担い、業務効率向上に貢献します。高出力マグネトロン、効率的なマイクロ波拡散、操作の簡便性、清掃のしやすさも重要な要素です。

業務用電子レンジは、用途や機能に応じて多種多様なモデルが存在します。出力では、小規模店舗向けの低出力(1000W未満)から、一般的な飲食店・コンビニ向けの1000W~1500Wの中出力、大量調理向けの1500W以上の高出力モデルまで幅広く展開されています。高出力モデルは、ピーク時の業務効率を大幅に向上させます。加熱方式では、温め機能に特化した単機能レンジが一般的ですが、焼く・蒸す調理も可能なオーブンレンジ機能付きや、スチームコンベクションオーブン一体型も存在します。操作方式は、シンプルで直感的なダイヤル式、頻繁に使うメニューを登録できるボタン式(プリセットメニュー機能)、詳細設定が可能なタッチパネル式があり、使用環境に合わせて選択されます。設置方式では、最も一般的な卓上型のほか、厨房設計に組み込むビルトイン型や省スペースなスタック型も利用されています。

業務用電子レンジは、その汎用性の高さから様々な業種で不可欠な存在です。飲食店では、レストラン、居酒屋、カフェで仕込み済みの料理の温め直し、冷凍食材の解凍・加熱、サイドメニュー調理に活用されます。ファストフード店では、バンズの温めやフライドポテツの再加熱など、迅速な提供が求められる場面で真価を発揮します。コンビニエンスストアでは、弁当、惣菜、パン、中華まんなどの温めに日常的に使用され、顧客自身が操作する機会も多く、簡便性が重視されます。ホテルや旅館ではルームサービスや朝食ビュッフェの温め直し、病院や介護施設では患者食や入居者食を適切な温度で提供し、栄養管理された食事の品質維持に貢献します。学校や企業の社員食堂、スーパーマーケットの惣菜コーナー、ケータリングサービスなど、食品を提供するあらゆる場所で需要が高まっています。

業務用電子レンジの進化は、様々な先進技術によって支えられています。一つは「インバーター技術」で、高効率で安定した出力制御を可能にし、省エネルギー化と食材のムラなく均一な加熱を実現します。従来のON/OFF制御に比べ、きめ細やかな加熱で高品質な仕上がりを提供します。次に「センサー技術」も重要で、赤外線、重量、蒸気センサーなどが食品の状態を検知し、最適な加熱時間を自動調整することで、過加熱や加熱不足を防ぎます。複数のマグネトロンを搭載する「多段加熱・複数マグネトロン」方式は、庫内全体を均一に加熱し、大型食品や複数食品の同時処理を効率化します。近年では、遠隔監視、レシピ自動ダウンロード、稼働状況データ分析などを可能にする「IoT・ネットワーク連携」機能も登場し、厨房全体のスマート化に貢献しています。

業務用電子レンジ市場は、外食・中食産業の成長を背景に安定した需要を維持しています。特に人手不足の深刻化により、調理の効率化、省力化、標準化へのニーズが高まり、高機能・自動化モデルへの需要が増加しています。国内市場では、パナソニック、シャープ、東芝、日立といった大手メーカーが牽引し、耐久性、操作性、省エネ性、清掃性を競っています。現在のトレンドは、「省エネ・環境配慮」としてインバーター技術の進化や待機電力削減、「多機能化・高機能化」として調理機能の拡充や精密な温度管理、「操作性の向上」としてプリセットメニュー充実やタッチパネル化が挙げられます。また、衛生管理の強化として清掃しやすい構造や抗菌素材の採用、厨房全体のスマート化を支援する「IoT化」も注目されています。

業務用電子レンジの将来は、さらなる技術革新と社会変化に対応し進化します。最も期待されるのは「AI・ディープラーニングの活用」で、AIが食材の種類、量、初期温度を判断し最適な加熱プログラムを自動生成することで、調理の自動化と標準化が飛躍的に進展し、誰でも高品質な料理を提供できるようになるでしょう。これにより、熟練技術に頼らず安定した品質を保てます。また、「ロボットとの連携」により、食材のセットから加熱、取り出しまでを完全自動化する調理システムが構築され、人手不足解消と生産性向上に貢献します。個人の健康状態や好みに合わせた「パーソナライズされた調理」も可能となり、アレルギー対応食や栄養強化食の個別提供が容易になります。エネルギー効率のさらなる向上、マイクロ波技術の革新、再生可能エネルギーとの連携も進むでしょう。デザイン面では、厨房デザインに合わせたスタイリッシュなモデルや、省スペースなモジュール化された機器としての統合が進み、食品ロス削減やリサイクル可能な素材の使用といった持続可能性への貢献も重視されていくことでしょう。