坑井仕上げ装置市場 規模・シェア分析 - 成長動向と予測 (2025-2030年)

完工装置市場レポートは、ロケーション(陸上、海上)および地域(北米、アジア太平洋、中東・アフリカ、欧州、南米)によってセグメント化されています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

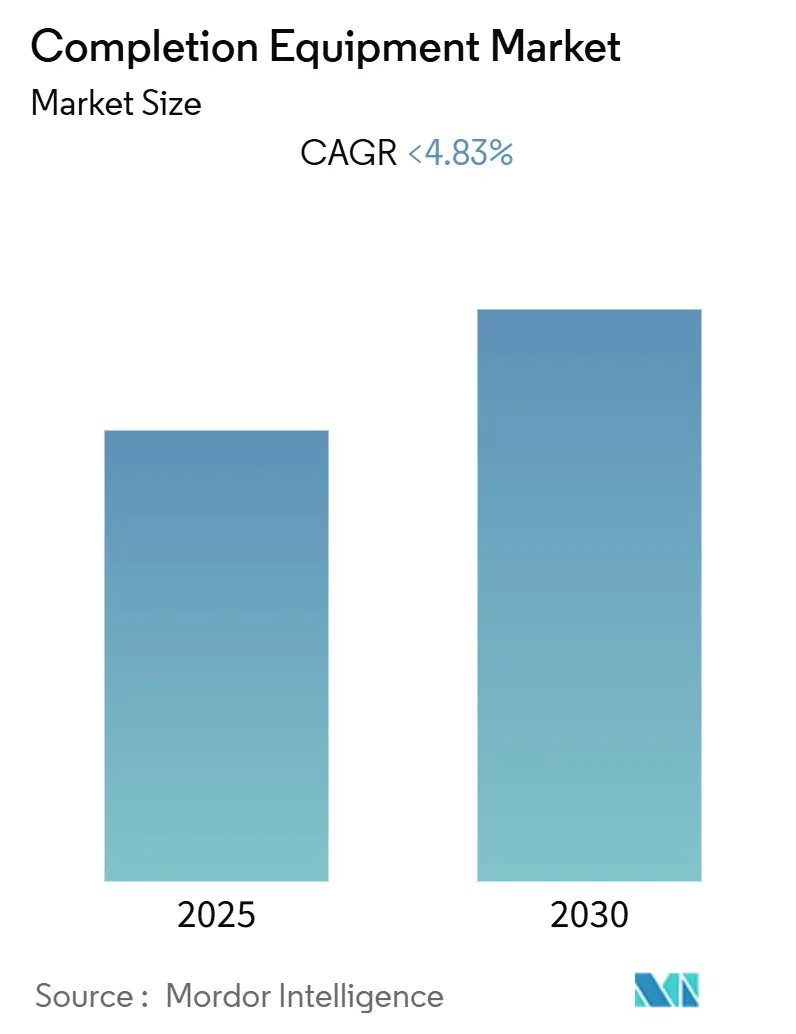

「コンプリーション機器市場」に関する本レポートは、2025年から2030年の予測期間において、年平均成長率(CAGR)4.83%未満で成長すると予測されています。この市場は、立地(陸上、海上)および地域(北米、アジア太平洋、中東・アフリカ、ヨーロッパ、南米)によって区分されています。

調査期間は2020年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。市場の成長率は年平均成長率(CAGR)4.83%未満と見込まれております。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場の主要なトレンドと洞察として、まず「オフショア部門からの需要増加」が挙げられます。

浅海域の埋蔵量減少に伴い、オフショア石油・ガス産業はより深海へと移行しています。これにより、沖合プラットフォームから陸地までの距離が拡大しています。

2014年から2017年の間に、深海油田の損益分岐点価格は約30%低下しました。これは主に、事業者がコスト削減に注力する方針転換によるものです。2018年時点では、深海プロジェクトの平均損益分岐点価格は1バレルあたり50米ドルを下回っています。

原油価格の上昇と損益分岐点価格の低下により、エクイノールSA、シェルPLC、エクソンモービルなどの主要な事業者は、多数の深海プロジェクトへの投資計画を発表しました。この進展により、オフショア石油・ガス産業への支出は、特に2018年後半に大幅に改善しました。

ブラジルは深海石油・ガスプロジェクトにとって最大の市場の一つです。ブラジルの石油・ガス市場は、規制改革の成功と財務状況の改善によって牽引されています。ブラジル政府は、2027年までに主に深海域から日量200万バレル(MMb/d)の追加石油生産を目指しています。同国は2019年から2021年の間に、世界で最も多い10基の浮体式生産貯蔵積出設備(FPSO)を承認する見込みです。

このように深海石油・ガス埋蔵量への注目が高まることで、コンプリーション機器およびサービス市場の需要回復が期待されています。

次に、「北米地域が市場を牽引する」という点が挙げられます。

北米は、コンプリーション機器およびサービス市場の需要を支配すると予測されています。米国とカナダにおける水平掘削や水圧破砕などの技術革新は、シェールガスやタイトオイルといった非在来型化石燃料の生産において堅調な成長をもたらしました。

米国は予測期間中に堅調な成長を遂げると予想されています。米国はかつて主要な石油輸入国でしたが、シェール革命によりサウジアラビアに次ぐ世界第2位の産油国となりました。

2019年5月時点で、米国では987基の掘削リグが稼働していました。米国の探査・生産企業は、掘削および坑井仕上げプロジェクトに多額の投資を行っています。パーミアン盆地は、国内の探査・生産活動にとって引き続き魅力的な地域です。

2018年には掘削活動の増加傾向が続きましたが、2019年にはこの傾向が逆転しました。この逆転の主な原因は、パーミアンやイーグルフォードなどの主要盆地における石油パイプラインの輸送能力不足でした。

しかし、2019年以降、米国とカナダで約10,000マイルのパイプラインが稼働を開始する予定であり、これによりミッドストリーム部門のボトルネックの影響が軽減され、予測期間中の掘削および仕上げ活動が促進されると期待されています。

世界のコンプリーション機器市場における主要企業には、シュルンベルジェ・リミテッド、ハリバートン・カンパニー、ナショナル・オイルウェル・ヴァーコ・インク、ウェザーフォード・インターナショナルPLC、およびベーカー・ヒューズ(GEカンパニー)が含まれます。

このレポートは、コンプリーション機器市場に関する包括的な分析を提供しています。

1. 調査範囲と目的

本調査は、コンプリーション機器市場の範囲、市場定義、および調査の前提条件を明確にしています。詳細な調査方法論に基づき、市場の全体像を把握することを目的としています。

2. エグゼクティブサマリーと市場概要

市場の導入から始まり、2025年までの市場規模と需要予測(米ドル建て)が示されています。最近のトレンドと動向、政府の政策と規制、市場のダイナミクス(促進要因と抑制要因)が分析されています。また、サプライチェーン分析やポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争環境が深く掘り下げられています。

3. 市場セグメンテーション

市場は、ロケーション(陸上、海上)と地域(北米、アジア太平洋、中東・アフリカ、ヨーロッパ、南米)に基づいて詳細にセグメント化されています。各地域内では、米国、中国、サウジアラビア、英国、ブラジルなどの主要国を含む詳細な国別分析も提供されており、特定の市場特性と機会が深く掘り下げられています。

4. 競争環境

主要企業の合併・買収、合弁事業、提携、および契約に関する情報が提供されています。また、主要プレーヤーが採用している戦略や、Schlumberger Ltd、Baker Hughes Inc. a GE Company、Halliburton Company、National Oilwell Varco Inc.、Weatherford International PLCなど、主要12社以上の企業プロファイルが掲載されており、市場の競争構造を理解する上で重要な情報源となっています。

5. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについても言及されており、今後の市場の方向性を示唆しています。

6. レポートの主要な質問への回答

本レポートでは、以下の重要な質問に対する回答が提供されています。

* 現在の市場規模と成長率: コンプリーション機器およびサービス市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)が4.83%未満で推移すると予測されています。

* 主要プレーヤー: Schlumberger Limited、Halliburton Company、National Oilwell Varco Inc.、Weatherford International PLC、Baker Hughes, a GE companyが主要企業として挙げられています。

* 最大の市場シェアを持つ地域: 2025年には北米が最大の市場シェアを占めると予測されています。

* 対象期間: 過去の市場規模は2020年から2024年まで、将来の市場規模は2025年から2030年までをカバーしています。

このレポートは、コンプリーション機器市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報を提供しています。

1. 序論

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの10億米ドル)

- 4.3 最近の傾向と動向

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 ロケーション

- 5.1.1 陸上

- 5.1.2 海上

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 アジア太平洋

- 5.2.2.1 中国

- 5.2.2.2 インド

- 5.2.2.3 インドネシア

- 5.2.2.4 その他のアジア太平洋地域

- 5.2.3 中東およびアフリカ

- 5.2.3.1 サウジアラビア

- 5.2.3.2 イラン

- 5.2.3.3 エジプト

- 5.2.3.4 アラブ首長国連邦

- 5.2.3.5 その他の中東およびアフリカ地域

- 5.2.4 ヨーロッパ

- 5.2.4.1 イギリス

- 5.2.4.2 ノルウェー

- 5.2.4.3 ロシア

- 5.2.4.4 その他のヨーロッパ地域

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 その他の南米地域

6. 競争環境

- 6.1 合併&買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Schlumberger Ltd

- 6.3.2 Baker Hughes Inc. a GE Company

- 6.3.3 Superior Energy Services

- 6.3.4 Halliburton Company

- 6.3.5 Nabors Industries Ltd

- 6.3.6 NCS Multistage LLC

- 6.3.7 Nine Energy Services Inc

- 6.3.8 National Oilwell Varco Inc.

- 6.3.9 Packers Plus Energy Services Inc.

- 6.3.10 FTS International Inc.

- 6.3.11 Weatherford International PLC

- 6.3.12 Welltec A/S

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

坑井仕上げ装置とは、石油や天然ガスの掘削が完了した坑井に設置され、炭化水素を安全かつ効率的に生産するために不可欠な一連の機器群を指します。これは、単一の装置ではなく、坑井の生産性を最大化し、長期的な健全性を維持するためのシステム全体を構成する様々なコンポーネントの総称です。具体的には、生産流体の流れを制御し、貯留層からの砂の流入を防ぎ、異なる地層を隔離し、将来的な坑井介入作業を可能にする役割を担っています。

この装置の主な目的は、掘削された坑井から目的の流体(石油、ガス、水)を地表まで導き、同時に不要な流体や固形物の流入を防ぐことです。また、坑井内の圧力や温度を管理し、緊急時には流体の流れを遮断する安全機能も備えています。坑井仕上げ装置の設計は、貯留層の特性、生産目標、経済性、そして環境規制など、多岐にわたる要因に基づいて決定されます。

坑井仕上げ装置には多種多様な種類が存在します。主要なものとしては、まず生産流体を地表まで運ぶための「チュービング(生産管)」があります。チュービングは、坑井の深さや生産量に応じて様々な材質やサイズが選ばれます。次に、「パッカー」は、チュービングとケーシング(掘削時に設置される鋼管)の間の環状空間を密閉し、異なる地層からの流体の混合を防ぎ、ケーシングを保護する役割を果たします。

安全面では、「坑底安全弁(DHSV: Downhole Safety Valve)」が非常に重要です。これは、地表設備の損傷や異常発生時に自動的に坑井を閉鎖し、流体の噴出を防ぐための装置です。また、特定の地層からの生産を可能にする、あるいは複数の地層から同時に生産を行うための「スライディングスリーブ」や、貯留層から坑井内への流体流入経路を確保するための「パーフォレーティングガン(穿孔銃)」も仕上げ作業に用いられます。

さらに、貯留層からの砂の流入を防ぐための「出砂防止装置(サンドコントロール)」も重要な要素です。これには、グラベルパックやスクリーンなどが含まれます。坑井の自然な圧力が不足している場合には、「人工採油装置(アーティフィシャルリフト)」として、ガスリフトバルブや水中電動ポンプ(ESP)などが設置されることもあります。近年では、坑井内の圧力、温度、流量などをリアルタイムで監視する「モニタリング装置」や、遠隔操作で流体の流れを制御できる「スマートコンプリーション装置」も普及しています。

坑井仕上げ装置の用途は多岐にわたります。最も基本的な用途は、炭化水素の生産です。これに加えて、異なる貯留層からの流体を隔離する「ゾーン隔離」、生産量を調整する「流量制御」、そして坑井の長期的な健全性を維持する「坑井健全性維持」が挙げられます。また、原油増進回収(EOR)のために水やガス、化学薬品を貯留層に注入する「注入井」にも使用されます。将来的な坑井介入作業(ワークオーバー、検層、刺激作業など)を容易にするための設計も重要な用途の一つです。

関連技術も広範囲に及びます。まず、坑井仕上げ装置の設計は「貯留層工学」の知見に基づいて行われます。掘削された坑井の構造を安定させ、地層を隔離する「セメンティング技術」も密接に関連しています。貯留層の特性を把握するための「検層・評価技術」は、仕上げ装置の選定に不可欠です。生産性を向上させるための「刺激技術」(水圧破砕、酸処理など)も仕上げ作業の一部として行われることがあります。

近年では、「デジタル油田」や「IoT」の概念が導入され、坑井仕上げ装置にセンサーや通信機能を組み込むことで、リアルタイムでのデータ取得と遠隔操作が可能になっています。これにより、生産の最適化や異常の早期発見が実現されています。また、高温高圧(HPHT)環境や腐食性流体に対応するための「材料科学」の進歩も、装置の信頼性と耐久性を高める上で不可欠です。深海油田開発においては、「海底技術」と統合された特殊な仕上げ装置が用いられます。

市場背景としては、世界のエネルギー需要の動向が直接的な影響を与えます。原油価格の変動は、新規掘削プロジェクトや仕上げ作業への投資意欲を大きく左右します。近年では、シェールガスやタイトオイルといった「非在来型資源」の開発が活発化しており、これには多段階水圧破砕を伴う特殊な仕上げ技術が求められます。また、深海や超深海といった「極限環境」での探査・生産が増加しており、これに対応できる堅牢で高性能な仕上げ装置の需要が高まっています。

一方で、老朽化した油田では、人工採油装置や坑井介入作業の必要性が増しており、既存の坑井の生産性維持も重要な市場セグメントです。環境規制の強化は、坑井の健全性、漏洩防止、排出量削減に重点を置いた装置開発を促進しています。シュルンベルジェ、ハリバートン、ベーカーヒューズといった大手油田サービス企業が市場を牽引しており、技術革新とサービス提供を通じて競争を繰り広げています。

将来展望としては、さらなる「自動化とデジタル化の進展」が挙げられます。スマートコンプリーション装置の普及は加速し、AIを活用した生産最適化や予知保全が一般的になるでしょう。これにより、生産効率の向上と運用コストの削減が期待されます。また、「持続可能性と環境への配慮」がますます重視され、CO2貯留井(CCS)向けの仕上げ装置や、メタン排出を最小限に抑える技術の開発が進むと考えられます。

「極限環境対応」技術は引き続き進化し、超高温、超高圧、超深海、北極圏といった過酷な条件下でも安定して稼働する装置が求められます。これには、耐腐食性や耐摩耗性に優れた「先進材料」の開発が不可欠です。さらに、異なる貯留層条件や生産目標に柔軟に対応できる「モジュール化・再構成可能なシステム」の導入も進むでしょう。将来的には、地熱発電や水素貯蔵といった再生可能エネルギー関連の坑井にも、仕上げ装置の技術が応用される可能性を秘めています。これらの技術革新は、エネルギー産業の未来を形作る上で重要な役割を果たすことになります。