コンクリート凝結遅延剤市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

コンクリート遅延剤市場レポートは、形態(液体、粉末)、最終用途分野(商業、産業および機関、インラ、住宅)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンクリート遅延剤市場の概要(2025年~2030年)

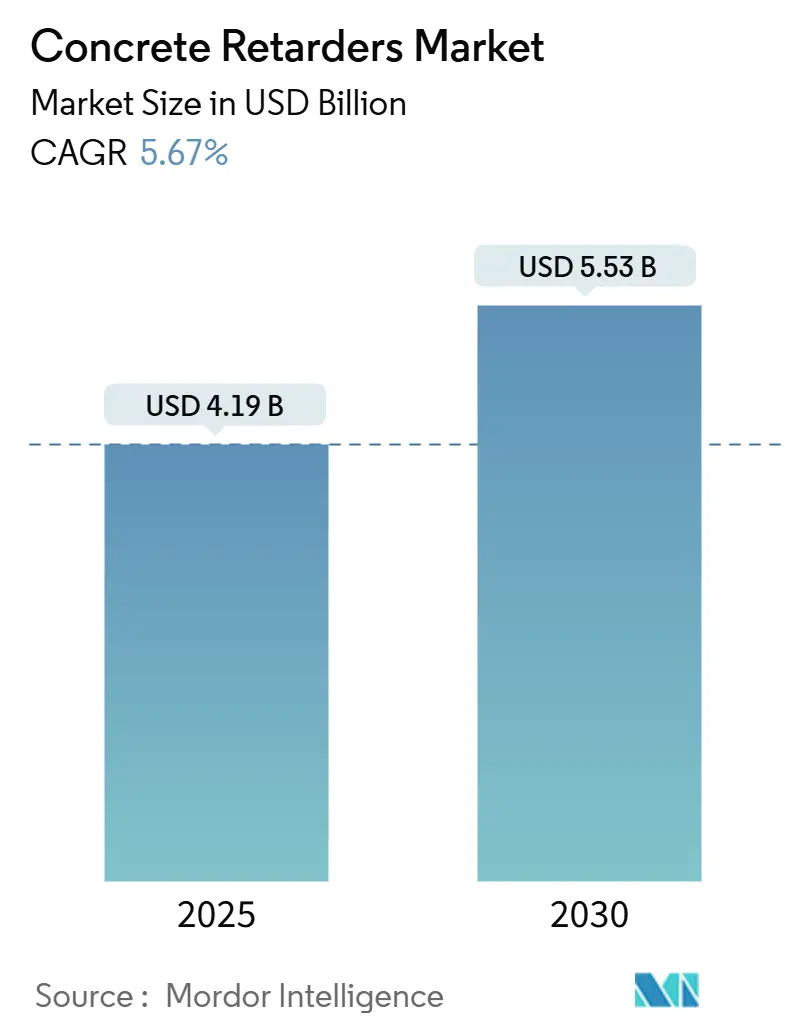

コンクリート遅延剤市場は、2025年には41.9億米ドルと推定され、2030年には55.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.67%で成長すると見込まれております。この需要の成長は、作業時間の延長を必要とする複雑なインフラプロジェクト、長距離輸送される生コンクリートの普及、および低発熱配合を支持する厳格な持続可能性コードに起因しております。アジア太平洋地域が価値創出を主導しており、大規模な交通回廊や急速な都市化に支えられております。自動バッチプラントが精密な配合を要求するため、液体製剤が好まれる傾向にありますが、粉末製剤は遠隔地や保管に制約のあるプロジェクトで依然として重要です。原材料コストの変動性の上昇や地域ごとのセメント化学組成の多様性は市場の勢いを抑制するものの、合成化学やデジタル品質管理システムの革新を刺激しております。

主要なレポートのポイント

* 形態別: 液体製品は2024年にコンクリート遅延剤市場の58.43%を占め、2030年までに5.81%のCAGRで拡大すると予測されております。

* 最終用途別: インフラ部門は2024年に39.14%の収益シェアを獲得し、住宅建設は2030年までに6.77%のCAGRで最も速い成長率を示しております。

* 地域別: アジア太平洋地域は2024年にコンクリート遅延剤市場の40.52%を占め、2030年までに5.91%のCAGRで成長すると予想されております。

市場の動向と洞察

促進要因

1. アジア太平洋地域におけるインフラ投資の増加(CAGRへの影響:+1.2%): インド、インドネシア、その他の新興経済国における記録的な公共投資が、橋梁、地下鉄、工業団地向けのコンクリート需要を押し上げております。1,000m³を超える大規模な打設では、コールドジョイントを避けるために凝結時間の制御が必要であり、請負業者はVERIFIなどのデジタルコンクリート管理プラットフォーム内で遅延剤を指定しております。屋外の高温(30℃以上)は作業可能時間を短縮するため、化学的介入が不可欠です。この傾向は中期的(2~4年)にアジア太平洋地域を中心に影響を与え、中東・アフリカにも波及すると見込まれております。

2. 長距離輸送を伴う生コンクリートの成長(CAGRへの影響:+0.9%): 都市のスプロール化により、新しいプラントの立地が制限され、平均配送時間が45分以上に延長されております。長距離輸送はコンクリートの早期凝結を引き起こすため、製造業者は打設時までスランプを維持する時限放出型遅延剤を導入しております。オンボードセンサーが温度と回転数を追跡し、クラウドベースのダッシュボードを通じて現場での調整を可能にしております。この傾向は短期的(2年以内)に全世界で、特に北米とアジア太平洋地域で顕著であり、北米の改修プログラムやアジアのスマートシティ建設で普及が進んでおります。

3. 低発熱配合を支持する厳格な持続可能性コード(CAGRへの影響:+0.7%): サンタモニカの低炭素コンクリート規則のような条例は、セメント含有量を制限し、地球温暖化係数を削減することで、フライアッシュやスラグブレンドと互換性のある混和剤の需要を促進しております。高SCM(補助セメント質材料)配合は水和反応速度を変化させるため、配合設計者は最終強度を遅らせることなく初期発熱を緩和する遅延剤分子を設計しております。欧州のEN 934-2の更新も、含有炭素の開示を推進しており、サプライヤーは低VOC(揮発性有機化合物)および完全にオフセットされた「ゼロライン」ポートフォリオを投入しております。このような規制の推進は、長期的(4年以上)にヨーロッパと北米で、そしてアジア太平洋地域に拡大しながら、政府庁舎やグリーン認証を目指す民間開発における採用を増加させております。

4. デジタルバッチプラント最適化による配合の柔軟性への要求(CAGRへの影響:+0.6%): IoTを搭載したプラントは、リアルタイムのレオロジーフィードバックを利用して混和剤の量を自動調整し、線形な用量反応曲線を示す液体形態を好んでおります。サプライヤーはトレーサビリティのためにQRコード付きトートを統合し、管理限界外の変動を警告するクラウドベースのダッシュボードを提供しております。この傾向は、中期的(2~4年)に先進国市場を中心に全世界で、プレキャストメーカーや大規模インフラ請負業者の品質保証を強化し、予知保全戦略を追求しております。

5. 3Dプリントコンクリート配合への採用(CAGRへの影響:+0.4%): 3Dプリントコンクリートは、層ごとの凝結時間を正確に制御する必要があり、遅延剤が不可欠です。この技術は、長期的(4年以上)に北米とヨーロッパで、アジア太平洋地域ではパイロットプロジェクトで採用が進んでおります。

抑制要因

1. パルプおよび砂糖価格の変動が原材料コストに影響(CAGRへの影響:-0.80%): パルプ工場から供給されるリグノスルホン酸塩は、紙グレードの生産能力削減やエネルギーコストの上昇によって価格変動の影響を受けます。砂糖市場の並行する変動は、炭水化物誘導体遅延剤の原料コストを押し上げております。長期契約を持たない小規模メーカーは値上げを吸収するのに苦労し、合成グルコン酸塩やホスホン酸塩化学へのポートフォリオシフトを促しております。スカンジナビアやブラジルなどの主要生産地域における物流の逼迫は、さらにマージンを圧迫し、短期的な(2年以内)品不足を引き起こす可能性があります。これはリグノスルホン酸塩供給に依存する地域に集中して全世界に影響を与えます。

2. 多様なセメント化学組成による性能のばらつき(CAGRへの影響:-0.50%): C₃A(アルミン酸三カルシウム)およびアルカリレベルが異なる混合製品は、同一の混和剤配合に対して異なる反応を示します。複数のセメントサプライヤーと取引する生コンクリート企業は、供給元ごとに配合を微調整する必要があり、在庫の複雑さや試験要件が増加します。規制が補助セメント質材料の含有量を高めるにつれて、歴史的な互換性データが限られたセメント化学組成が生まれるため、この課題はさらに深刻化しております。グローバルな混和剤ベンダーは、中期的(2~4年)に複数のセメント生産者が存在する市場で、現場でのばらつきを解決するために地域ラボやモバイルフィールドチームに投資し、サービスオーバーヘッドを増加させております。

3. 高温気候における凝結時間の厳格な制限(CAGRへの影響:-0.30%): 熱帯および砂漠地域では、周囲温度が定期的に30℃を超えるため、コンクリートの凝結時間が非常に短くなります。これにより、遅延剤の効果が限定的になる場合があり、特定の配合や技術的な課題が生じます。これは短期的(2年以内)にこれらの地域で顕著な影響を与えます。

4. リグノスルホン酸塩供給の地理的集中(CAGRへの影響:-0.20%): リグノスルホン酸塩の主要生産拠点がスカンジナビアやブラジルなどに集中しているため、供給網が脆弱になる可能性があります。これにより、物流の混乱や地政学的な要因が供給に影響を与え、市場全体に短期的な(2年以内)影響を及ぼす可能性があります。

セグメント分析

* 形態別:液体製品の優位性

液体製品は2024年にコンクリート遅延剤市場の58.43%を占め、自動バッチプラントとの互換性および正確な配合がその要因となっております。このセグメントは2030年までに5.81%のCAGRで全体的な成長を上回り、大量の生コンクリートネットワークでさらなるシェアを獲得すると予測されております。液体製剤のコンクリート遅延剤市場規模の拡大は、均一な混和剤分布を保証するIoT連携型ディスペンシングポンプの採用増加からも恩恵を受けております。液体化学組成は迅速に溶解し、粒子分離を防ぎ、大規模な打設全体で均質な凝結制御を実現します。進化するポリカルボン酸系高性能減水剤との互換性により、低水セメント比配合での性能が向上しております。粉末製品は、液体貯蔵インフラが不足している遠隔地や、輸送コストが乾燥品に有利な地域で依然として利用されております。このニッチな需要は粉末製品の収益を安定させておりますが、市場全体の成長よりは緩やかです。

* 最終用途分野別:インフラ部門の主導と住宅部門の加速

インフラ部門は2024年に39.14%の収益を記録し、大規模な道路、地下鉄、水力発電ダムなどのプロジェクトが長時間の凝結時間を必要とすることを反映しております。このセグメントでは、プレミアム遅延剤配合を指定する高度な品質保証プロトコルが使用されており、大規模なEPC(設計・調達・建設)請負業者とのサプライヤー関係を強化しております。インフラにおけるコンクリート遅延剤市場規模は、特にアジア太平洋地域の国家刺激策予算に連動して推移するでしょう。

住宅建設は2030年までに6.77%のCAGRで最も速い成長を示すと予想されており、プレキャストパネル、装飾床、エネルギー効率の高い住宅が主流になるにつれて需要が高まっております。制御された打設ウィンドウは、建築仕上げや複雑な型枠の施工を容易にします。サプライヤーは、屋内使用に適した無臭で低VOCの製品ラインを投入し、多世帯高層プロジェクトへの浸透を可能にしております。商業および産業セグメントは、倉庫自動化建設やデータセンターの拡張に支えられ、一貫したバッチング手法を採用することで安定した需要を示しております。

地域分析

* アジア太平洋地域: 2024年にコンクリート遅延剤市場の40.52%を占め、2030年までに5.91%のCAGRで成長すると予測されております。インドネシアやインドの政府は道路や港湾ネットワークに資金を供給し、中国は都市鉄道や工業団地を推進しております。多国籍混和剤ベンダーは、リードタイムを短縮するために地域プラントを拡大し、現地企業は国家製品基準に準拠するためにグローバルな化学技術をライセンス供与しております。高温気候は凝結を加速させるため、日中の打設には遅延剤が標準仕様となっております。

* 北米: 連邦政府のインフラ復旧を通じて堅調な需要を維持しております。生コンクリートフリートはテレマティクスとスランプ監視を統合し、デジタル対応遅延剤の採用を推進しております。持続可能性イニシアチブは、沿岸洪水防止プロジェクトにおける低炭素コンクリートブレンドの使用を促進し、特殊配合の需要を強化しております。

* ヨーロッパ: 中程度の価値成長を示しますが、革新においては突出しており、低発熱およびゼロカーボンコンクリート基準の開発を主導し、サプライヤーにバイオベース分子の採用と完全なライフサイクル開示を促しております。

* 中東・アフリカ: 極端な温度が洗練された凝結制御を必要とする新興の機会を経験しております。サウジアラビアやアラブ首長国連邦の大規模開発では、液体遅延剤を特徴とする性能ベースのコンクリート仕様が採用されております。

* 南米: 都市モビリティおよび住宅プログラムを推進しており、段階的な採用を支援しております。地域のセメント化学組成は大きく異なるため、カスタマイズされた技術サービスと共同配合パートナーシップが奨励されております。

競争環境

コンクリート遅延剤市場は中程度の集中度を示しております。グローバルな主要企業は、統合された流通と強力な技術アドバイザリーチームを通じて顕著な地位を確立しております。彼らは供給を現地化し、為替リスクをヘッジするために地域生産ラインを追加しております。価格動向は原材料の変動性を反映しております。リグノスルホン酸塩または合成能力を自社で持つサプライヤーはコスト上昇を緩和できる一方、小規模企業はマージン圧迫に直面しております。生コンクリート大手との長期契約は、市場の可視性を向上させ、スイッチング障壁を強化しております。市場集中度は中程度を維持しております。

主要企業

* RPM International Inc.

* Saint-Gobain

* Sika AG

* MAPEI S.p.A.

* Jiangsu Subote New Material Co., Ltd.

(*免責事項:主要企業は特定の順序で並べられておりません。)

最近の業界動向

* 2025年2月: Saint-Gobainは、グローバルな建設化学品企業であるFOSROC, Inc.の買収を完了いたしました。これは、コンクリート遅延剤を含む建設化学品におけるSaint-Gobainの世界的なプレゼンスを確立するための重要な一歩となります。

* 2023年5月: SikaはMBCC Groupの買収を完了し、全地域での事業展開を拡大し、コンクリート遅延剤を含む建設ライフサイクル全体にわたる製品とサービスの範囲を強化いたしました。

コンクリート遅延剤市場レポート概要

本レポートは、コンクリート遅延剤の世界市場に関する詳細な分析を提供しており、市場の定義、調査方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

1. 調査の前提条件と市場定義

本調査は、コンクリート遅延剤の市場を、形態別(液体、粉末)、最終用途分野別(商業、産業・機関、インフラ、住宅)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分析しています。コンクリート遅延剤とは、コンクリートの凝結時間を遅らせるために、混合前または混合中に添加される混和剤を指します。これにより、コンクリートの作業可能時間を延長し、特に長距離輸送や高温環境下での施工においてその品質を維持することが可能となります。

2. 市場概況

コンクリート遅延剤市場は、いくつかの主要な推進要因と抑制要因によって形成されています。

2.1. 市場の推進要因

* アジア太平洋地域におけるインフラ支出の増加: 道路、橋梁、鉄道などの大規模インフラプロジェクトへの投資が活発化しており、コンクリート需要の増加に伴い、遅延剤の需要も拡大しています。

* 長距離輸送を伴うレディーミクストコンクリートの成長: 建設現場から離れた場所で製造されるレディーミクストコンクリートは、輸送中に凝結が始まるのを防ぐため、遅延剤の使用が不可欠です。

* 厳格な持続可能性コードによる低発熱混合物の優遇: 環境規制の強化により、セメント使用量を削減し、補助的なセメント質材料(SCMs)を多く含む低発熱コンクリートが推奨されています。これらの混合物では、凝結時間の精密な制御のために高性能な遅延剤が求められます。

* デジタルバッチプラント最適化による配合柔軟性の要求: 最新のデジタル化されたコンクリート製造プラントでは、多様な配合要件に対応するため、遅延剤の柔軟な投入と精密な制御が不可欠となっています。

* 3Dプリントコンクリート配合への採用: 3Dプリント技術を用いたコンクリート建設では、材料の押し出し性と積層性を確保するために、凝結時間を適切に調整する遅延剤が重要な役割を果たします。

2.2. 市場の抑制要因

* パルプおよび砂糖価格の変動による原材料コストへの影響: 遅延剤の主要な原材料であるリグノスルホン酸塩などは、パルプや砂糖の副産物であるため、これらの市場価格の変動が原材料コストに直接影響を与え、市場の安定性を損なう可能性があります。

* 多様なセメント化学組成による性能のばらつき: セメントの種類や化学組成は多岐にわたり、遅延剤の効果がセメントの種類によって異なるため、製品の汎用性や性能の一貫性を確保することが課題となっています。

* 高温気候における凝結時間の厳格な制限: 高温環境下ではコンクリートの凝結が速まるため、遅延剤による凝結時間の延長には厳格な限界があり、過剰な遅延は強度発現に悪影響を及ぼす可能性があります。

* リグノスルホン酸塩供給の地理的集中: 主要な遅延剤成分であるリグノスルホン酸塩の供給源が特定の地域に集中しているため、サプライチェーンのリスクや価格変動のリスクが存在します。

3. 市場規模と成長予測

コンクリート遅延剤市場は、2030年までに5.53億米ドルの市場価値に達すると予測されており、予測期間中の年平均成長率(CAGR)は5.67%です。

* 地域別: アジア太平洋地域が現在の需要をリードしており、世界の市場価値の40.52%を占めています。これは、同地域におけるインフラのメガプロジェクトと急速な都市化が需要を牽引しているためです。

* 形態別: 自動バッチプラントにおける精密な投入の必要性から、液体コンクリート遅延剤が市場シェアを拡大しており、2024年には58.43%を占めています。液体形態は、一貫した流量と正確な投与を可能にします。

* 最終用途分野別: 住宅建設分野は、プレキャストコンクリートや装飾用途の増加に支えられ、2030年まで年平均成長率6.77%で最も速く成長すると見込まれています。

4. 競争環境

市場の競争環境については、市場集中度、戦略的動向、主要企業の市場シェアおよびランキング分析が含まれています。主要な市場プレイヤーとしては、CEMEX S.A.B. de C.V.、Jiangsu Subote New Material Co. Ltd.、Kao Corporation、MAPEI S.p.A.、Sika AG、MC-Bauchemie、RPM International Inc.、Saint-Gobain、Arkema (Bostik)、HA-BE BETONCHEMIE、MUHU (China) Construction Materials Co., Ltd.、CMB、INSUMAT、Don Construction Products、CICO Technologies Ltd.などが挙げられます。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、製品とサービス、最近の動向などがプロファイルされています。

5. 市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

6. 調査方法論

Mordor Intelligenceは、以下の4段階の調査方法論を採用しています。

1. 主要変数の特定: デスクリサーチと専門家からのインプットに基づき、定量化可能な主要変数を特定します。

2. 市場モデルの構築: 過去の市場データと照合し、予測に必要な変数を設定してモデルを構築します。

3. 検証と最終化: 広範な一次調査を通じて、市場の数値、変数、分析結果を検証し、最終化します。

4. 調査結果の提供: シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームとして調査結果を提供します。

7. レポートの特長

本レポートは、簡潔で洞察に満ちた分析、業界を深く理解するボトムアップアプローチ、45カ国150社以上の企業を網羅する100万以上のデータポイントによる網羅的なデータ、データソースの透明性、そしてデータ評価に最適なExcelドキュメントの提供といった特長を持っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域におけるインフラ支出の増加

- 4.2.2 輸送距離の長い生コンクリートの成長

- 4.2.3 低発熱混合物を推奨する厳格な持続可能性コード

- 4.2.4 配合の柔軟性を求めるデジタルバッチプラントの最適化

- 4.2.5 3Dプリントコンクリート配合への採用

-

4.3 市場の阻害要因

- 4.3.1 原材料費に影響を与えるパルプと砂糖の価格変動

- 4.3.2 多様なセメント化学による性能のばらつき

- 4.3.3 暑い気候における凝結時間の厳格な制限

- 4.3.4 リグノスルホン酸塩供給の地理的集中

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 液体

- 5.1.2 粉末

-

5.2 最終用途分野別

- 5.2.1 商業用

- 5.2.2 産業用および施設用

- 5.2.3 インフラ

- 5.2.4 住宅用

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 米国

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CEMEX S.A.B. de C.V.

- 6.4.2 Jiangsu Subote New Material Co. Ltd.

- 6.4.3 Kao Corporation

- 6.4.4 MAPEI S.p.A.

- 6.4.5 Sika AG

- 6.4.6 MC-Bauchemie

- 6.4.7 RPM International Inc.

- 6.4.8 Saint-Gobain

- 6.4.9 Arkema (Bostik)

- 6.4.10 HA-BE BETONCHEMIE

- 6.4.11 MUHU (China) Construction Materials Co., Ltd.

- 6.4.12 CMB

- 6.4.13 INSUMAT

- 6.4.14 Don Construction Products

- 6.4.15 CICO Technologies Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンクリート凝結遅延剤は、コンクリートの凝結開始時間および凝結終了時間を意図的に遅らせるために使用される化学混和剤の一種でございます。セメントと水が反応して硬化する過程、すなわち水和反応の初期段階を抑制することで、コンクリートが流動性を保つ時間を延長し、作業性を向上させることを主な目的としております。この薬剤は、建設現場における様々な制約や要求に対応するために不可欠な技術として広く利用されております。

凝結遅延剤の主な作用メカニズムは、セメント粒子表面への吸着と、水和反応によって生成される水酸化カルシウムの結晶成長阻害にあります。薬剤がセメント粒子表面に吸着することで、水分子がセメント粒子に接触するのを妨げ、水和反応の進行を遅らせます。また、水和反応の初期に生成されるカルシウムイオンとキレート錯体を形成し、水酸化カルシウムの過飽和状態を維持することで、その析出と結晶成長を抑制し、結果として凝結を遅らせる効果を発揮いたします。

凝結遅延剤には、その主成分によっていくつかの種類がございます。最も一般的に使用されるのは、リグニンスルホン酸塩系で、これは木材パルプの副産物から得られるもので、減水効果も併せ持つことが特徴です。次に、ヒドロキシカルボン酸塩系があり、グルコン酸塩やクエン酸塩などが代表的で、比較的高い遅延効果を発揮いたします。リン酸塩系は、少量で非常に強力な遅延効果を示すため、プレキャストコンクリート製品などで精密な凝結時間管理が必要な場合に用いられることがあります。また、糖類系(グルコース、スクロースなど)も強力な遅延効果を持ちますが、過剰に添加すると凝結が著しく遅延したり、強度発現に悪影響を及ぼす可能性があるため、使用量には細心の注意が必要でございます。これらの薬剤は、単独で使用されることもあれば、複数の成分を組み合わせて特定の性能を発揮するように調整されることもございます。

凝結遅延剤の用途は多岐にわたります。第一に、長距離運搬や長時間運搬が必要な生コンクリートの品質保持に利用されます。遠隔地の現場や交通渋滞が予想されるルートでの運搬において、コンクリートが運搬中に凝結してしまうのを防ぎ、現場での打設作業性を確保いたします。第二に、暑中コンクリートの打設において非常に有効でございます。高温環境下ではコンクリートの凝結が早まるため、作業時間の確保が困難になりますが、凝結遅延剤を使用することで、十分な作業時間を確保し、コールドジョイントの発生を防ぎ、品質の安定化を図ることができます。第三に、大規模な構造物や連続打設が必要な現場において、コールドジョイント(先に打設されたコンクリートと後から打設されたコンクリートの間に生じる不連続面)の発生を防止し、構造物の一体性を確保するために用いられます。特に、マスコンクリートのように大量のコンクリートを一度に打設する場合、水和熱による温度上昇を抑制し、温度ひび割れの発生リスクを低減する効果も期待できます。第四に、プレキャストコンクリート製品の製造において、型枠脱型時間の調整や、表面仕上げの作業時間を確保するために利用されます。これにより、製品の品質向上や生産効率の改善に貢献いたします。その他、ポンプ圧送時のスランプ保持、自己充填コンクリートや高強度コンクリートなど、特殊な性能が要求されるコンクリートの製造においても、その流動性や作業性を維持するために重要な役割を担っております。

関連技術としては、他のコンクリート用化学混和剤との併用が挙げられます。例えば、高性能AE減水剤と併用することで、コンクリートの流動性を大幅に向上させつつ、凝結時間を適切に制御することが可能になります。AE剤は空気連行性を付与し、ワーカビリティの改善や耐凍害性の向上に寄与します。また、凝結遅延剤とは逆の作用を持つ急結剤は、緊急補修や止水工事などで迅速な硬化が必要な場合に用いられ、遅延剤と使い分けられます。膨張剤は乾燥収縮ひび割れの抑制に、防錆剤は鉄筋の腐食抑制に効果を発揮し、これらと組み合わせてコンクリートの総合的な性能を高めることが一般的でございます。さらに、コンクリートの配合設計においては、凝結遅延剤の効果を最大限に引き出し、かつコンクリートの最終的な強度や耐久性に悪影響を与えないよう、セメントの種類、骨材の品質、単位水量などを総合的に考慮した最適化が求められます。現場での温度管理技術、特に暑中・寒中コンクリートにおける温度管理は、凝結遅延剤の効果を補完し、コンクリートの品質を確保する上で不可欠でございます。

市場背景としましては、建設需要の変動、特にインフラ整備や都市開発の動向に大きく左右されます。日本国内では、老朽化したインフラの更新需要や、災害復旧・復興工事、さらには大規模な再開発プロジェクトが継続的に存在するため、凝結遅延剤の需要は安定しております。主要メーカーは、国内外の化学メーカーや建材メーカーが中心となり、JIS A 6204(コンクリート用化学混和剤)などの品質規格に準拠した製品が供給されております。環境意識の高まりに伴い、環境負荷の低い製品や、リサイクル材料との併用が可能な製品の開発も進められております。一方で、凝結遅延剤の過剰添加は、コンクリートの強度発現遅延や耐久性低下を招く可能性があるため、適切な使用量と品質管理が常に求められる課題でございます。

将来展望としましては、凝結遅延剤はさらなる高性能化・多機能化が進むと予想されます。例えば、より精密な凝結時間制御を可能にする製品や、他の機能(高強度化、耐久性向上、自己修復機能など)を併せ持つ複合型混和剤の開発が期待されます。環境対応型製品の開発も加速し、バイオマス由来の原料を使用した製品や、コンクリートのCO2排出量削減に貢献する製品が注目されるでしょう。また、IoTやAI技術との融合により、コンクリートの凝結時間をリアルタイムでモニタリングし、最適な配合や打設計画を自動で提案する「スマートコンクリート」技術への応用も進む可能性があります。3Dプリンティングコンクリートのような新しい建設技術においても、材料の流動性や硬化速度を精密に制御する上で、凝結遅延剤は重要な役割を果たすと考えられます。宇宙建築や海洋構造物といった特殊な環境下でのコンクリート利用においても、その性能を最大限に引き出すための凝結遅延剤の研究開発が進められることでしょう。国際的な建設プロジェクトが増加する中で、グローバルな標準化への対応も重要な課題となってまいります。このように、コンクリート凝結遅延剤は、建設技術の進化とともに、その役割と可能性を広げていくことが期待されております。