コンクリート減水剤(可塑剤)市場:市場規模・シェア分析、成長動向と予測(2025-2030年)

コンクリート減水剤(可塑剤)市場レポートは、形態(液体、粉末)別、最終用途分野(商業、産業・機関、インフラ、住宅)別、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンクリート減水剤(可塑剤)市場の概要と予測(2025年~2030年)

本レポートは、コンクリート減水剤(可塑剤)市場について、その規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は形態(液体、粉末)、最終用途分野(商業、産業・機関、インフラ、住宅)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分され、市場予測は金額(米ドル)で提供されています。

市場概要

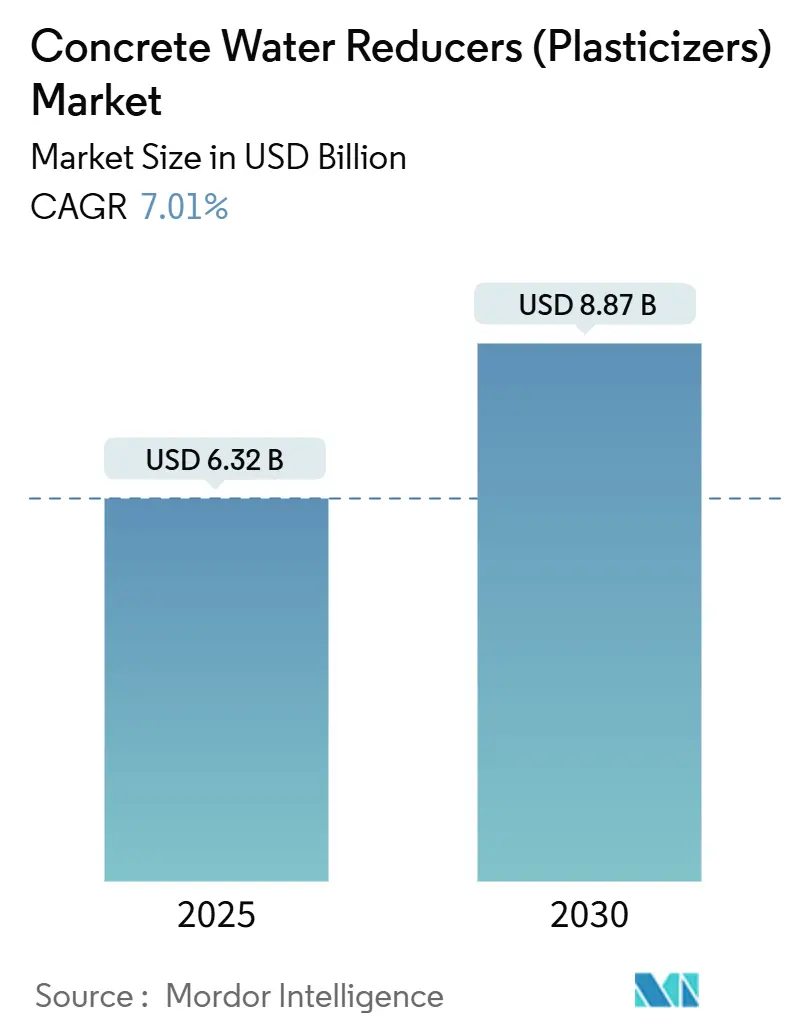

* 調査期間: 2017年~2030年

* 2025年の市場規模: 63.2億米ドル

* 2030年の市場規模: 88.7億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)7.01%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

コンクリート減水剤(可塑剤)市場は、2025年には63.2億米ドルと推定され、2030年には88.7億米ドルに達し、予測期間中(2025年~2030年)にCAGR 7.01%で成長すると予測されています。建設業界のステークホルダーは、セメント含有量の削減、作業性の向上、エンボディドカーボンの削減、そして構造性能の維持のために、高性能減水剤の採用を増やしています。新興経済国における大規模なインフラ投資、グリーンコンクリートを優遇する厳格な公共調達規則、および補足セメント質材料(SCM)への移行が需要を後押ししています。市場のリーダー企業は、30%を超える減水効果、スランプ保持時間の延長、AI対応の配合設計プラットフォームとの連携を可能にするポリカルボン酸エーテル(PCE)化学によって差別化を図っています。中程度の市場統合とグローバル企業による記録的な設備投資は、堅調な競争と継続的なイノベーションを示唆しています。

主要なレポートのポイント

* 形態別: 液体製品が2024年にコンクリート減水剤市場シェアの71.67%を占め、予測期間中(2025年~2030年)にCAGR 7.41%で成長すると予想されています。

* 最終用途分野別: インフラ分野が2024年に収益シェアの34.37%を占め、2030年までに最も速いCAGR 7.94%を記録すると予測されています。

* 地域別: アジア太平洋地域が2024年にコンクリート減水剤市場規模の46.18%を占め、2030年までにCAGR 7.63%で成長すると予測されています。

市場のトレンドと洞察(促進要因)

* 住宅プロジェクトの急速な成長: アジア太平洋、ラテンアメリカ、中東地域における住宅建設の急増が、コンクリート減水剤市場を拡大させています。開発業者は、セメント使用量の削減、工期の短縮、高温多湿な気候下での耐久性確保のために液体混和剤を優先しています。インドでは、MBCCのような現地メーカーが、大量のアフォーダブルハウジングに対応するため、新工場に240万米ドルを投資しています。プレハブ部品も、減水剤が工場生産要素全体で均一なレオロジーを保証するため、需要を押し上げています。

* 公共調達におけるグリーンコンクリートの義務化: 政府機関は現在、請負業者に対し、エンボディドカーボンの削減を検証するよう求めており、SCMの使用を促進する減水剤の採用を推進しています。ニューヨーク州の「Buy Clean」規則は、コンクリート工場に対し、セメント含有量の削減を示す環境製品宣言の公表を義務付けており、これはPCEベースの混和剤によってのみ達成可能な場合が多いです。欧州グリーンディール政策も同様の炭素排出上限を適用し、公共仕様を反映する民間プロジェクトにも影響を与えています。

* アジア太平洋地域におけるインフラ支出の増加: 中国、インド、東南アジアにおける巨大な交通、エネルギー、都市再生計画が、長期的な需要を支えています。高速鉄道や沿岸港湾の拡張には、減水剤によって水セメント比を0.40未満に抑えることで実現される、高密度で低透過性のコンクリートが必要です。同地域の政府は、橋梁や高速道路の近代化のために複数年予算を計上しており、予測可能な調達パイプラインを構築し、コンクリート減水剤市場を確保しています。

* CO₂硬化技術による減水剤需要の促進: 商業用CO₂硬化システムは、プロセス炭素の最大45%を捕捉し、圧縮強度を向上させますが、この方法は急速な炭酸化下で作業性を維持するための調整された混和剤パッケージを必要とします。メーカーは、PCE高性能減水剤が、CO₂が充満する硬化室でも流動性を維持し、炭素を閉じ込める高密度マトリックスを形成すると報告しています。カーボンニュートラルコンクリートで達成可能なプレミアム価格は、採用を促進し、コンクリート減水剤市場を拡大させています。

* AI最適化された配合設計ソフトウェア: AIを活用した配合設計ソフトウェアの導入は、コンクリートの性能を最適化し、減水剤の効率的な使用を可能にすることで、市場の成長に貢献しています。

市場の抑制要因

* リグノスルホン酸の原材料価格の変動: パルプ工場のエネルギーコスト上昇と中国における供給集中がリグノスルホン酸価格を揺るがし、従来の化学に依存するメーカーを圧迫しています。従来の減水剤は、製造コストの最大25%をリグノスルホン酸原料に割り当てているため、価格高騰は、ヘッジ手段が限られている地域の配合業者にとって、すぐに利益を侵食します。多くの企業は合成PCEルートにポートフォリオを移行していますが、認証と顧客認定サイクルが移行を遅らせ、短期的な売上を抑制しています。

* 減水剤の設備投資の増加: 最先端のPCE工場は、精密な重合反応器と高度な廃水管理を必要とし、新規投資が5,000万米ドルを超えることもあります。REACHなどの規制への準拠には高価な分析ラボが必要となり、資金力のある既存企業に有利に働きます。小規模な参加者は拡張を遅らせ、需要が加速する中で地域的な供給成長を抑制する可能性があります。

* 発展途上地域における輸入依存度: アフリカ、ラテンアメリカ、東南アジアなどの発展途上地域では、減水剤の輸入依存度が高く、サプライチェーンの脆弱性やコスト変動のリスクを抱えています。

セグメント分析

* 形態別: 液体の優位性はレディーミクストコンクリートとの統合を反映

* 液体製品: 2024年にコンクリート減水剤市場シェアの71.67%を占め、45.3億米ドルに貢献し、2030年までにCAGR 7.41%で成長すると予測されています。請負業者は、自動制御下で正確に供給されるポンプ対応の製品を好み、リピートオーダーを促進しています。液体PCE配合は、広大な都市圏での長距離レディーミクストコンクリート配送に不可欠な、スランプ保持時間の延長で際立っています。

* 粉末製品: プレキャストコンクリート製造業者や、輸送物流が乾燥袋に有利な孤立した現場で足場を維持しています。需要は寒冷地や、安定した積層を達成するために粉末の投与量を微調整する新興の3Dプリンティング現場で最も強いです。しかし、液体タンクを搭載した容積式ミキサーの採用が増加しているため、液体製品への移行がさらに進むと予想されます。

* 最終用途分野別: インフラが性能要件を通じてリード

* インフラ: 2024年にコンクリート減水剤市場規模の34.37%を占め、2024年から2030年までCAGR 7.94%を記録すると予測されています。橋梁デッキ、トンネル、海洋杭は、PCEシステムが独自に満たす低透過性および塩化物抵抗性を要求します。官民パートナーシップは、混和剤によって強化された耐久性を評価するライフサイクルコスト条項を組み込み、このセグメントの優位性を確固たるものにしています。

* 商業ビル: 振動なしで鏡面仕上げを達成する美的自己充填コンクリートに惹かれ、2番目に大きなシェアを占めています。

* 産業用床: 機器の配置と設置を迅速化する早期強度発現を重視しています。

* 住宅: 新興市場での住宅需要は活発であり、エネルギー効率の高い材料を助成する住宅基金によって支えられています。

地域分析

* アジア太平洋地域: 2024年に世界の収益の46.18%を生み出し、高速鉄道回廊、メガシティ交通、沿岸港湾のアップグレードによって牽引されています。同地域のCAGR 7.63%は、複数年の国家予算と厳しさを増す環境規制を反映しており、コンクリート減水剤市場の原動力となっています。

* 北米: 米国のIIJA(インフラ投資・雇用法)の資金サイクルが、PCE混和剤を規定する耐久性条項を伴う高速道路や橋梁の改修を推進しているため、中程度の1桁台の成長を維持しています。カナダの資源パイプラインはCO₂硬化プレキャストセグメントを展開し、設置ベースを拡大しています。メキシコの輸出志向型工業団地は、費用対効果の高い可塑剤の需要を刺激しています。

* 欧州: 成熟していながらもイノベーション主導の領域であり、グリーンディール規制がSCMを多用する混合物への急速な移行を推進しています。ドイツとフランスは、遅延エトリンガイト生成を緩和するために低アルカリPCEシステムを好み、南欧諸国は、長時間の打設スケジュール中の高温を管理するために減水剤に依存しています。

* 中南米および中東市場: 産業の多様化と都市化により加速しています。ブラジルの衛生設備アップグレードやサウジアラビア主導のギガプロジェクトは、一貫した高性能コンクリートを必要とし、グローバルサプライヤーが現地でブレンドユニットを設立する余地を開いています。

* アフリカ: 小規模ながらも、国境を越える高速道路やエネルギーダムが現代的な混和剤ソリューションを招き、コンクリート減水剤市場の長期的な上昇を示唆しているため、最も速い単位成長を記録しています。

競争環境

コンクリート減水剤市場は中程度に統合されています。地域スペシャリストは、3Dプリンティングブレンド、超高性能コンクリート、粘土耐性混合物などのニッチ分野で、機敏な配合ラボと現地サービスを活用して成功を収めています。しかし、厳格化するESG監査と資本集約的な反応器のアップグレードは、さらなる合併を促し、資金力のある多国籍企業に有利な形でコンクリート減水剤市場を統合する可能性が高いです。

主要企業

* Saint-Gobain

* Sika AG

* MAPEI S.p.A.

* Jiangsu Subote New Material Co., Ltd.

* Kao Corporation

最近の業界動向

* 2025年2月: BASFは、北米の顧客向けに、テキサス州とオンタリオ州の生産拠点からバイオマスバランス(BMB)およびCcycledグレードの可塑剤ポートフォリオを発売しました。これらの拠点とマスバランス製品は、国際持続可能性・炭素認証(ISCC)PLUSスキームに従って認証されています。

* 2024年9月: Master Builders Solutionsは、混合セメント、補足セメント質材料(SCM)、および困難な骨材を使用するコンクリート混合物の作業性課題に対応する減水・調整混和剤「MasterEase 5000」を発売しました。

このレポートは、世界のコンクリート用減水剤(可塑剤)市場に関する包括的な分析を提供しています。

1. 市場概要と予測

世界のコンクリート用減水剤市場は、2030年までに88.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.01%で成長すると見込まれています。地域別では、アジア太平洋地域が最大の収益貢献地域であり、世界収益の46.18%を占めています。

2. 市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。新興経済国における住宅プロジェクトの急速な増加、公共調達におけるグリーンコンクリートの義務化が挙げられます。特に、減水剤は高置換率の補助セメント材料(SCM)を使用しながらもコンクリートの作業性を維持できるため、低炭素コンクリートの採用を促進し、需要を押し上げています。また、アジア太平洋地域全体でのインフラ支出の増加、CO₂硬化技術の進展による減水剤需要の増加、AI最適化された配合設計ソフトウェアの統合も重要な推進要因となっています。

3. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。リグノスルホン酸系原材料価格の変動性、減水剤製造における設備投資(Cap-Ex)の増加、発展途上地域における輸入依存度などが挙げられます。

4. 製品と技術の動向

製品の形態別では、液体減水剤がレディーミクストコンクリートにおいて特に好まれています。これは、正確な投入、即時分散、自動バッチ処理を可能にし、大規模な供給を効率化するためです。粉末形態も市場で利用されています。

高性能配合においては、ポリカルボン酸エーテル(PCE)系高性能減水剤(スーパープラスチサイザー)が主流となっています。これは、優れた減水効果と長期的なスランプ保持能力を提供するためです。減水剤は、コンクリートのセメント水比を低下させ、その結果、コンクリートの耐久性と強度を向上させるために使用されます。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 形態別: 液体、粉末。

* 最終用途分野別: 商業、産業・機関、インフラ、住宅。

* 地域別: アジア太平洋(オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムなど)、北米(カナダ、メキシコ、米国)、ヨーロッパ(フランス、ドイツ、イタリア、ロシア、スペイン、英国など)、南米(アルゼンチン、ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)。

6. 競争環境

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア、およびArkema、CEMEX S.A.B. de C.V.、Kao Corporation、MAPEI S.p.A.、Sika AGなどの主要企業のプロファイルが詳細に分析されています。

7. 調査方法とレポートの特長

本レポートは、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力という4段階の堅牢な調査方法論に基づいて作成されています。

レポートの主な特長としては、簡潔で洞察に満ちた分析、業界を深く理解するためのボトムアップアプローチ、45カ国以上および150社以上の企業を網羅する膨大なデータポイント、データの透明性、そしてすべての分析データを含むExcelドキュメントの提供が挙げられます。

8. 市場機会と将来展望

レポートでは、市場の機会と将来の展望、未開拓のニーズに関する評価も提供されており、CEO向けの主要な戦略的質問にも回答しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における住宅プロジェクトの急速な成長

- 4.2.2 公共調達におけるグリーンコンクリートの義務化

- 4.2.3 アジア太平洋地域全体でのインフラ支出の増加

- 4.2.4 CO₂硬化技術が減水剤の需要を促進

- 4.2.5 AI最適化された配合設計ソフトウェアの統合

- 4.3 市場の阻害要因

- 4.3.1 リグノスルホン酸系原材料価格の変動

- 4.3.2 減水剤の設備投資の増加

- 4.3.3 発展途上地域における輸入依存度

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 形態別

- 5.1.1 液体

- 5.1.2 粉末

- 5.2 最終用途分野別

- 5.2.1 商業

- 5.2.2 産業・機関

- 5.2.3 インフラ

- 5.2.4 住宅

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 米国

- 5.3.3 欧州

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 英国

- 5.3.3.7 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Arkema (Bostik)

- 6.4.2 CEMEX S.A.B. de C.V.

- 6.4.3 CMB

- 6.4.4 HA-BE BETONCHEMIE

- 6.4.5 Jiangsu Subote New Material Co. Ltd.

- 6.4.6 Kao Corporation

- 6.4.7 MAPEI S.p.A.

- 6.4.8 MC-Bauchemie

- 6.4.9 MUHU (China) Construction Materials Co., Ltd.

- 6.4.10 RPM International Inc.

- 6.4.11 Saint-Gobain

- 6.4.12 Sika AG

- 6.4.13 INSUMAT

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンクリート減水剤(可塑剤)は、現代の建設業界において不可欠な化学混和剤の一つであり、コンクリートの品質向上と施工性改善に大きく貢献しています。この薬剤は、コンクリートの練り混ぜ時に添加されることで、単位水量(水セメント比)を減少させながらも、所要のスランプ(流動性)を確保、あるいはスランプを増大させることを可能にします。その結果、コンクリートの強度、耐久性、水密性といった基本的な性能を向上させるとともに、打設作業の効率化やコスト削減にも寄与しています。

減水剤の作用メカニズムは、主にセメント粒子の分散効果にあります。セメント粒子は水と接触すると、その表面電荷によって互いに凝集しやすくなります。この凝集状態では、粒子間に多くの自由水が閉じ込められ、コンクリートの流動性が低下します。減水剤は、セメント粒子の表面に吸着することで、粒子間に静電反発作用や立体障害作用を生じさせ、凝集を解きほぐし、粒子を均一に分散させます。これにより、少ない水量でもセメント粒子が効率的に水和反応を起こし、コンクリート全体の流動性が向上するのです。

減水剤は、その性能や主成分によっていくつかの種類に分類されます。JIS A 6204「コンクリート用化学混和剤」では、主に減水性能と空気連行(AE)性能の有無によって分類されています。

まず、「標準形減水剤」は、中程度の減水効果を持つもので、主に普通コンクリートに用いられます。リグニンスルホン酸系やオキシカルボン酸系などが代表的です。

次に、「AE減水剤」は、標準形減水剤の減水効果に加え、コンクリート中に微細で独立した気泡を均一に連行させるAE効果を併せ持つものです。これにより、ワーカビリティの改善や、特に凍結融解作用に対する抵抗性の向上が図られます。

そして、「高性能減水剤」は、非常に高い減水効果を持つもので、高強度コンクリートや高流動コンクリート、自己充填コンクリートなどの製造に不可欠です。ナフタレンスルホン酸系、メラミンスルホン酸系、そして近年主流となっているポリカルボン酸系などがあります。特にポリカルボン酸系は、その優れた減水性能とスランプ保持性能から、幅広い用途で利用されています。

さらに、「高性能AE減水剤」は、高性能減水剤の特性にAE効果を付加したもので、高強度・高耐久性コンクリートの製造に用いられます。

減水剤の用途は多岐にわたります。最も重要なのは、コンクリートの「強度向上」です。単位水量を減らすことで水セメント比が低下し、コンクリートの圧縮強度が増大します。また、水セメント比の低下はコンクリートの緻密化を促し、「耐久性向上」にも寄与します。具体的には、中性化抵抗性、塩害抵抗性、凍結融解抵抗性、化学的浸食抵抗性などが向上します。さらに、緻密な構造は「水密性向上」にも繋がり、水の浸透を抑制します。

施工面では、所要のスランプを確保しつつ少ない水量で練り混ぜられるため、コンクリートの「施工性改善」に大きく貢献します。ポンプ圧送性や充填性が向上し、高層建築物や複雑な形状の構造物への打設作業が容易になります。また、単位セメント量を減らしつつ強度を維持できるため、セメント使用量の削減による「材料費削減」や、CO2排出量削減といった環境負荷低減にも貢献します。

特殊コンクリートへの適用も重要で、高強度コンクリート、高流動コンクリート、自己充填コンクリート、プレキャストコンクリート、マスコンクリートなど、現代の多様な建設ニーズに応えるために不可欠な存在となっています。

関連技術としては、他の化学混和剤との併用が挙げられます。例えば、AE剤は単独で使用されることもありますが、AE減水剤として一体化していることが多いです。また、コンクリートの凝結時間を調整する遅延剤や促進剤、防錆剤、収縮低減剤、膨張剤など、目的に応じて様々な混和剤が減水剤と併用されます。

混和材も重要な関連技術です。フライアッシュ、高炉スラグ微粉末、シリカフュームなどは、セメントの一部を代替し、長期強度や耐久性、ワーカビリティの改善に寄与します。これらの混和材と減水剤は相乗効果を発揮することが多く、その組み合わせによってコンクリートの性能をさらに高めることができます。

練り混ぜ技術も減水剤の効果に影響を与えます。ミキサーの種類、練り混ぜ時間、材料の投入順序などが、減水剤の分散効果やコンクリートの均質性に影響するため、適切な練り混ぜ管理が求められます。また、スランプ試験、空気量試験、強度試験といった品質管理技術も、減水剤を適用したコンクリートの性能を適切に評価し、品質を確保するために不可欠です。

市場背景を見ると、コンクリート減水剤市場は、建設需要に連動して安定した成長を続けています。特に、都市部の再開発、インフラ整備、高層建築物の増加が需要を牽引しています。主要メーカーとしては、国内では花王、BASFジャパン、DIC、太平洋セメント、デンカなどが、海外ではSika、GCP Applied Technologiesなどが挙げられ、技術開発競争が活発に行われています。

現在の市場トレンドとしては、高性能化が挙げられます。高強度・高耐久性コンクリートの需要増大に伴い、ポリカルボン酸系高性能減水剤が主流となっています。また、環境配慮の観点から、CO2排出量削減のためセメント使用量を減らし、混和材を多用するコンクリートへの適用が増加しており、これに伴い混和材との相性の良い減水剤の開発が進んでいます。さらに、建設現場での省力化・自動化のニーズに応えるため、スランプ保持性能に優れた減水剤や、ポンプ圧送性を高める減水剤が求められています。寒中・暑中コンクリート、水中不分離コンクリートなど、特殊な環境や用途に対応する製品開発も活発です。

将来展望としては、減水剤のさらなる高性能化と多機能化が期待されます。より少ない添加量で高い減水効果を発揮する製品や、長距離運搬や長時間打設に対応できるスランプ保持性能のさらなる向上が求められるでしょう。また、自己修復機能、温度応答性、導電性など、新たな機能を付与したスマートコンクリートへの応用も進む可能性があります。

環境負荷低減への貢献も重要なテーマです。低炭素型セメントや非セメント系結合材との適合性向上、リサイクル骨材や再生水の使用を促進する減水剤の開発が進むでしょう。減水剤自体の製造プロセスにおけるCO2排出量削減や、バイオマス由来原料の使用など、環境配慮型製品へのシフトも加速すると考えられます。

デジタル技術との融合も進むと予想されます。AIやIoTを活用したコンクリートの品質予測・管理システムとの連携により、減水剤の添加量や種類を最適化するデジタルソリューションが開発される可能性があります。

国際的な標準化と普及も進むでしょう。グローバルな建設プロジェクトの増加に伴い、国際的な性能基準や試験方法の標準化が進むことで、より広範な地域での利用が促進されると考えられます。

一方で、原材料価格の変動やサプライチェーンの安定性、多様なコンクリート材料(特に混和材)との複雑な相互作用の解明と最適化、そして現場での品質管理の徹底と技術者の育成といった課題も存在します。これらの課題を克服しつつ、コンクリート減水剤は、持続可能な社会の実現に向けた建設技術の進化において、今後も中心的な役割を担っていくことでしょう。