集合住宅市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

コンドミニアムおよびアパート市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。本レポートでは、上記のすべてのセグメントについて、市場規模と予測を金額(米ドル、10億ドル単位)で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンドミニアムおよびアパートメント市場成長レポート2031の市場概要を以下に要約いたします。

—

コンドミニアムおよびアパートメント市場概要:成長トレンドと予測(2026年~2031年)

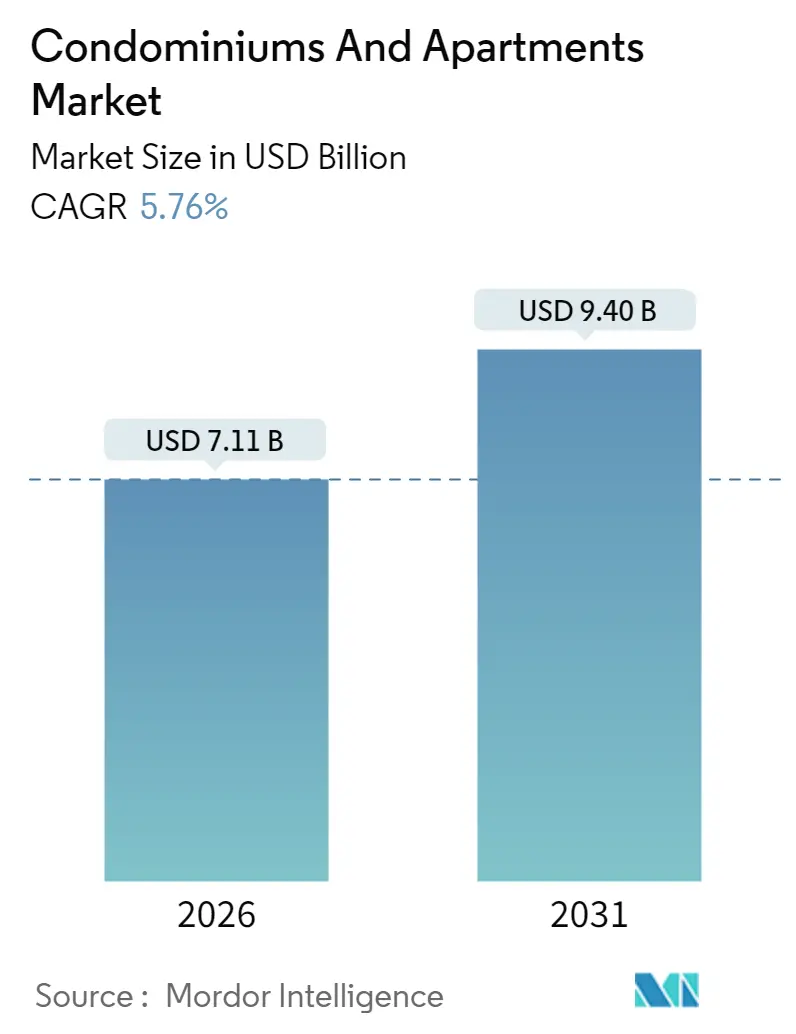

本レポートは、コンドミニアムおよびアパートメント市場の規模、成長トレンド、予測を詳細に分析しています。調査期間は2020年から2031年で、2026年の市場規模は71.1億米ドルと推定され、2031年には94億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)5.76%で成長すると予測されています。地域別では、中東・アフリカが最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場の全体的な動向

都市化の進展、中間層の拡大、そして住宅供給の継続的な不足が、機関投資家を集合住宅資産へと引きつけ続けています。特に、一部の経済圏で資金調達条件が厳しくなる中でも、この傾向は顕著です。賃貸主導型のビジネスモデルは、予測可能な利回りとインフレヘッジを提供するため、年金基金や政府系ファンドにとって魅力的であり、急速に規模を拡大しています。政府による手頃な価格の住宅ユニットを支援し、プロジェクト承認を合理化するプログラムは、将来の供給見通しをさらに強化しています。また、テクノロジーを活用した設計・建設手法は、開発業者がコストを管理し、スマートホーム機能を通じて差別化された物件を提供することを可能にしています。これらの要因が複合的に作用し、コンドミニアムおよびアパートメント市場の長期的な拡大を後押ししています。

主要なレポートのポイント

* ビジネスモデル別: 2025年には販売取引が市場シェアの61.55%を占め主導的でしたが、賃貸は2031年までにCAGR 6.21%で拡大すると予測されています。

* 価格帯別: 2025年には手頃な価格帯のユニットが市場シェアの49.20%を占めましたが、高級プロジェクトは2026年から2031年にかけてCAGR 6.41%でより速い成長を見せています。

* 販売形態別: 2025年には二次転売が市場シェアの56.60%を占めましたが、一次新築は2031年までにCAGR 6.72%で成長しています。

* 地域別: 2025年にはアジア太平洋地域が市場シェアの46.20%を占め支配的でしたが、中東・アフリカは2031年までにCAGR 6.93%で最も速いペースで成長すると予測されています。

市場のトレンドと洞察

推進要因(Drivers)

1. 都市化と高密度住宅需要の増加(CAGR予測への影響度:1.8%):

世界の都市人口は2023年から2035年の間に22%増加すると予測されており、特に東南アジアとアフリカで最も急激な成長が見込まれます。土地市場の混雑と高価なインフラは、限られた区画を最大限に活用する垂直建設へと自治体の方針を傾けています。高層コンドミニアムは、交通指向型開発の目標を強化し、一人当たりの排出量を削減するため、持続可能性の要件とも合致しています。政府は、非公式居住地の拡大を抑制し、経済生産性を維持するために、このタイプの住宅が不可欠であると考えています。この構造的な人口移動の追い風は、景気減速期においても堅調な吸収レベルを支えています。

2. 中間層人口の増加によるミッドマーケットコンドミニアム需要の拡大(CAGR予測への影響度:1.5%):

新興経済圏における可処分所得の増加は、特にインドで顕著であり、2024年には住宅不動産がプライベートエクイティ流入の半分以上を占めました。購入者は、手頃な価格とライフスタイルアメニティを兼ね備えた中価格帯のユニットを優先しており、開発業者は純粋な高級物件から製品構成を再調整することを余儀なくされています。ブラジルでは、広範な融資の減速にもかかわらず、政府支援のFGTS住宅ローンが2024年に16.9億米ドルに達し、手頃な住宅に対する持続的な需要を裏付けています。ユニットサイズを最適化しつつコミュニティ施設を維持するコンドミニアム形式が、この拡大する人口層を捉えています。

3. 安定した利回り資産としての賃貸アパートへの投資家の高い関心(CAGR予測への影響度:1.2%):

株式や債券の変動性が高まる中、賃貸住宅への機関投資家の配分は急増しました。2023年には25,000戸の建設・賃貸住宅が供給され、75億米ドルの支出がありました。ポートフォリオマネージャーは、インフレに合わせて再評価される安定した賃料収入を重視し、専門的な管理プラットフォームは運用効率を向上させます。ブラックストーンだけでも新規計画に10億米ドルを投じており、賃貸需要の回復力に対する確信を示しています。このモデルの予測可能なキャッシュフロープロファイルは、債務コストが上昇しても開発パイプラインを支え、コンドミニアムおよびアパートメント市場に安定性をもたらしています。

4. 手頃な価格帯および中間所得層向けコンドミニアム供給を支援する政府の住宅プログラム(CAGR予測への影響度:0.9%):

政策立案者は、集合住宅の着工を加速させるために、助成金、回転資金、ゾーニング緩和策を展開しています。米国住宅アクセラレーター基金は、混合所得プロジェクトに資金を投入し、モンゴメリー郡の1億米ドルのプログラムは、高所得者からの相互補助金を通じて低所得者テナントの賃料を補助しています。カナダの住宅設計カタログは、882万米ドルの支援を受け、タウンハウスや四戸建ての計画を標準化し、設計コストを削減しています。このようなイニシアチブは、開発経済のリスクを軽減し、承認サイクルを短縮することで、コンドミニアムおよびアパートメント市場のパイプラインに深みを与えています。

5. スマートで持続可能、コミュニティ重視のアパートプロジェクトへの需要増加(CAGR予測への影響度:0.4%):

消費者は、エネルギー効率、スマートホーム技術、共有アメニティ、そしてコミュニティ感覚を重視するようになっています。特にヨーロッパと北米で顕著ですが、アジア太平洋地域でもこの傾向が台頭しています。開発業者は、これらの需要に応えるために、持続可能な建材の使用、再生可能エネルギーシステムの導入、共有スペースの設計に注力しています。

抑制要因(Restraints)

1. 主要都市における高額な土地・建設費によるユニット価格の上昇(CAGR予測への影響度:-1.4%):

材料価格は2023年に4.9%上昇し、地政学的摩擦や気候変動による供給ショックにより、さらに上昇を続けています。労働力不足は賃金コストを押し上げ、建設労働者の42%がすでに住宅建設に従事しているため、プロジェクトスケジュールに負担がかかっています。主要都市の高価な土地は、開発業者にユニット面積の縮小や二次的な場所への転換を強いることがあり、プロジェクトの実現可能性を危うくすることもあります。保険料の上昇も利益を圧迫しており、手頃な価格を維持するためにリスク共有モデルや代替建設材料が検討されています。これらの圧力は、一流都市における短期的な新規着工を抑制しています。

2. 一部の国における規制制限と外国人所有制限(CAGR予測への影響度:-0.8%):

カナダは外国人買い手禁止を2027年まで延長し、オーストラリアは2025年4月から既存住宅の海外購入に2年間のモラトリアムを施行しました。テキサス州はSB 17を施行し、ブローカーや開発業者に所有権の審査義務を追加しました。このような規制は、歴史的に国際的な先行販売に依存してきた高級タワーの買い手層を薄くし、資金調達を複雑にします。デューデリジェンスのワークフローや報告システムが拡大するため、コンプライアンスコストも上昇します。これらの政策は国内の住宅価格の手頃さを向上させることを目的としていますが、影響を受ける地域では流動性を抑制し、コンドミニアムおよびアパートメント市場に重くのしかかる可能性があります。

3. 景気減速と住宅ローン金利の変動が購買力に与える影響(CAGR予測への影響度:-0.6%):

世界的な景気減速や金融政策の地域差による住宅ローン金利の変動は、消費者の購買力に直接影響を与え、市場の成長を抑制する可能性があります。特に短期的な影響が懸念されます。

セグメント分析

* ビジネスモデル別:賃貸の勢いが増す

2025年には販売取引がコンドミニアムおよびアパートメント市場シェアの61.55%を占めていましたが、賃貸事業は急速に拡大しています。ミレニアル世代が住宅所有を先送りし、空の巣症候群の世帯が住宅資産を現金化してダウンサイジングするにつれて、柔軟な生活への需要が高まっています。賃貸部門は、専門的な管理、統合されたアメニティ、予測可能な維持管理といった要素から恩恵を受けており、これらはライフスタイル重視のテナントに響きます。ブラックストーンに代表される機関投資家は、安定した利回りが長期負債と合致するため、建設・賃貸資産に大規模な資金を投入しています。建設・賃貸在庫は約35万戸に達し、マクロ経済の逆風にもかかわらず、パイプライン指標は健全な状態を維持しています。開発業者は、材料の一括購入やモジュラー技術を活用して、供給を加速させています。一戸建て賃貸コミュニティは、専用の庭や郊外の環境を提供するため、従来の集合住宅よりも高いプレミアムを享受しています。これらの特徴は高い入居率を維持し、さらなる買収に繋がるキャッシュフローを強化しています。このトレンドは、コンドミニアムおよびアパートメント業界の流動性を深め、不動産管理基準の高度化を促進しています。

* 価格帯別:高級物件の成長が手頃な価格帯の主導を上回る

2025年には、補助金やゾーニング規制の緩和に支えられ、手頃な価格帯のプロジェクトがコンドミニアムおよびアパートメント市場規模の49.20%を占めました。しかし、富の創出と有形資産への資本逃避に牽引され、高級物件の新規着工は2031年までにCAGR 6.41%とより速い成長を遂げています。富裕層の買い手は、コンシェルジュ、ウェルネス、コワーキング施設を組み合わせたブランドレジデンスに惹かれています。開発業者は、高度なエネルギーシステムとバイオフィリックデザインを統合することで、プレミアム価格を正当化しつつ、グローバル投資家が求めるESG要件を満たしています。ドバイでは、2024年に高級住宅価格が20%上昇し、平均利回りが6.7%に達しました。他のアジアのゲートウェイ都市も、通貨分散とライフスタイルの安全網を求めるオフショア資金を引きつけています。手頃な価格帯のセグメント内でも、材料費の上昇はマイクロユニットの採用を促進しています。スペース効率と共有リソースのバランスを取る製品が販売量を主導し、コンドミニアムおよびアパートメント市場が所得層全体に対応し続けることを保証しています。

* 販売形態別:一次新築が二次転売の優位性に挑戦

成熟した都市における既存ストックの深さを反映し、二次転売は依然として取引量の56.60%を占めています。しかし、消費者がモダンなデザイン、エネルギー効率、カスタマイズされた間取りを好むため、一次新築開発はCAGR 6.72%で成長しています。タウンハウスは現在、米国の住宅着工のほぼ20%を占め、都市へのアクセスを犠牲にすることなく低密度を求める買い手にアピールしています。建設業者は、住宅ローン金利の引き下げなどのインセンティブを展開し、購入をためらう顧客を誘致しています。2024年半ばには、新築住宅在庫は49.4万戸に達し、8.5ヶ月分の供給量に相当し、逼迫した市場を緩和するのに役立っています。借入コストが後退し、建設業者の信頼感が改善したことで、2024年7月には購入契約が10.6%増加しました。デジタル販売プラットフォーム、バーチャルツアー、オンサイトのモジュラー工場は、販売サイクルと引き渡し期間を短縮します。これらの効率性が、コンドミニアムおよびアパートメント市場の一次新築部門の成長軌道を支えています。

地域分析

* アジア太平洋地域:

アジア太平洋地域は、中国、インド、東南アジアにおける急速な都市化と中間層の拡大に支えられ、コンドミニアムおよびアパートメント市場で46.20%という圧倒的なシェアを維持しています。インフラのアップグレードと好ましい人口動態は、中価格帯および高級物件の両方で堅調な吸収を支えています。インドだけでも、2024年には世界のプライベートエクイティ住宅投資の50%以上を引きつけ、所有権の明確性を改善する規制改革に助けられました。投資家は、低借入コストと主要区画でのほぼゼロの空室率のため、日本の集合住宅ストックを追求し続けており、オーストラリアの住宅不足は開発業者にとって構造的な追い風となっています。

* 中東・アフリカ地域:

中東・アフリカ地域は、経済多角化プログラムが住宅需要を高めているため、2031年までにCAGR 6.93%と最も急速な成長を記録しています。サウジアラビアは、FIFA 2030やEXPO 2030のようなメガイベントに支えられ、2029年までに1016.2億米ドルの不動産価値を目指しています。ドバイの2024年の住宅価格は20%上昇し、賃料は19%上昇しており、税制優遇とグローバルな接続性の磁石効果を示しています。アラブ首長国連邦(UAE)では、1000億米ドルを超える住宅およびホスピタリティプロジェクトが進行中です。ロボット支援建設やAI駆動型プロジェクト管理は建設期間を短縮しており、この地域は先進技術のテストベッドとなっています。

* ヨーロッパ地域:

金融緩和により2025年初頭に平均住宅ローン金利が3.32%に低下した後、ヨーロッパは回復しており、2022年以来最高の四半期住宅投資額である97.9億米ドルを記録しました。ドイツでは、賃貸物件に対する寛大な減価償却費控除に助けられ、2025年にアパート価格が5~6%上昇すると予想されています。供給の限定と厳しいエネルギーコードは空室率を低く保ち、主要都市での賃料上昇を後押ししています。

* 北米地域:

北米は複雑な状況を示しています。買い手需要は依然として高いものの、一部の州では購買力の課題や外国人買い手規制が取引速度を抑制しています。それにもかかわらず、主要な都市中心部では賃貸物件の供給不足が続いており、長期平均を上回る入居率を維持しています。

競合状況

コンドミニアムおよびアパートメント市場は中程度の断片化を特徴としており、国内の主要企業が地域シェアを支配する一方で、機関投資家は専門的なニッチ市場を統合しています。北米では、Lennar、D.R. Horton、PulteGroupが、拡張可能な土地パイプラインと統合された住宅ローン部門に支えられ、高い成約数を維持しています。アジア太平洋地域には、Emaar Properties、China Vanke、Sun Hung Kai Propertiesなどの大手企業があり、複合用途のマスタープランを活用してクロスセルシナジーを獲得しています。

2024年には戦略的合併が加速しました。ブラックストーンは、供給が逼迫した市場で76のコミュニティを追加するため、Apartment Income REITを100億米ドルで買収することに合意しました。積水ハウスは、MDC Holdingsを49億米ドルで買収し、日本の住宅建設業者による海外買収としては過去最大となり、米国の需要要因に対する海外からの関心の高さを示しています。ホーム・デポによるSRS Distributionの182.5億米ドルでの買収は、屋根材や外装材へのプロ契約業者向けリーチを拡大し、住宅バリューチェーンへのより深い組み込みを進めています。

テクノロジーの導入は現在、主要な競争の場となっています。CoStarによるMatterportの16億米ドルでの買収は、3DデジタルツインとAI駆動型分析を物件リストに統合し、マーケティングのコンバージョンとポートフォリオ診断を強化します。開発業者は、ロボット工学、モジュラーパネル、デジタル許可ワークフローを試験的に導入し、サイクルタイムを短縮し、コスト超過を抑制しています。エンボディドカーボンや運用強度で測定される持続可能性の資格は、資本配分にますます影響を与えており、遅れている事業者に既存資産のアップグレードを促すか、価値の浸食のリスクを負わせています。スマートでグリーン、サービス豊富なコミュニティを提供する市場参加者が、コンドミニアムおよびアパートメント市場の次の成長段階を捉える上で最も有利な立場にあります。

コンドミニアムおよびアパートメント業界の主要企業

* Christie International Real Estate

* Clark Group

* ColdWell Banker Real Estate Company

* Suffolk Construction

* Emaar Properties

最近の業界動向

* 2025年3月: Rocket Companiesは、Mr. Cooperを94億米ドルで買収することに合意しました。これは、Redfinを17.5億米ドルで買収したことに続くもので、垂直統合された住宅ローンおよび仲介プラットフォームを構築します。

* 2025年2月: CoStar Groupは、Matterportの16億米ドルでの買収を完了し、3Dデジタルツインを物件リスト全体に組み込みました。

* 2024年4月: Blackstoneは、Apartment Income REITを約100億米ドルで買収することに合意し、4億米ドルの資産アップグレードを約束しました。

* 2024年1月: 積水ハウスは、MDC Holdingsを49億米ドルで買収する契約を発表しました。これは、日本の企業による米国建設業者買収としては過去最大となります。

—これらの動きは、不動産および建設業界における統合の加速と、デジタル技術の導入、そしてグローバルな投資の活発化を示しています。特に、住宅ローン、仲介、建設、そして物件管理といったバリューチェーン全体での垂直統合が進んでおり、企業は市場シェアの拡大と効率性の向上を目指しています。また、3Dデジタルツインのようなテクノロジーの活用は、物件のマーケティングと管理に革新をもたらし、顧客体験を向上させています。グローバルな視点では、日本の企業が米国市場への投資を拡大するなど、国境を越えたM&Aが活発化しており、業界の再編が加速していることが見て取れます。

このレポートは、世界のコンドミニアムおよびアパートメント市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望について詳細に記述されています。

1. 調査の前提と市場の定義

本調査では、コンドミニアムおよびアパートメント市場を、コンドミニアム(個別に所有されるユニットで構成される共有物件)とアパートメント(単一の事業体が所有する賃貸ユニット)を含む多層住宅不動産セグメントと定義しています。この市場は、都市化の進展、住宅需要の増加、そしてライフスタイルの変化によって特徴づけられます。主要なステークホルダーには、不動産開発業者、不動産管理会社、投資家が含まれます。市場の新たなトレンドとしては、スマートホーム技術の採用、持続可能な建築設計、そしてコリビングスペースの普及が挙げられます。また、政府の規制、住宅政策、経済状況が市場の成長に極めて重要な役割を果たしています。

2. 市場の概況と主要な動向

市場の概況では、以下の点が強調されています。

* 市場の推進要因:

* 世界の大都市圏における都市化の進展と高密度住宅への需要の高まり。

* 中間層人口の増加がミッドマーケットコンドミニアムの需要を押し上げていること。

* 安定した利回り生成資産としての賃貸アパートメントに対する投資家の高い関心。

* 手頃な価格帯および中間所得層向けコンドミニアムの供給を支援する政府の住宅プログラム。

* スマートで持続可能、かつコミュニティに焦点を当てたアパートメントプロジェクトへの需要増加。

* 市場の阻害要因:

* 主要都市における高額な土地および建設コストがユニット価格を上昇させていること。

* 一部の国における規制上の制限や外国人所有制限。

* 景気減速や住宅ローン金利の変動が住宅購入能力に影響を与えること。

* その他の分析項目: 住宅不動産の購入トレンド(社会経済的・人口統計学的洞察)、賃貸利回り分析、規制の見通し、技術的見通し、政府および官民パートナーシップによる手頃な価格の住宅支援に関する洞察、既存および今後のプロジェクトに関する洞察、そしてポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)が含まれています。

3. 市場規模と成長予測

世界のコンドミニアムおよびアパートメント市場規模は、2026年に71.1億米ドルと推定されており、2031年まで着実に成長すると予測されています。市場は以下の基準で細分化され、それぞれの成長予測が提供されています。

* ビジネスモデル別: 販売モデルと賃貸モデル。賃貸事業は、機関投資家の資金流入とテナントの柔軟性への嗜好により、2031年まで年平均成長率(CAGR)6.21%で成長し、販売取引を上回ると予測されています。

* 価格帯別(販売モデル): 手頃な価格帯、ミッドマーケット、高級。富の蓄積、ブランドレジデンスの提供、一等地における希少性が要因となり、高級プロジェクトは2026年から2031年にかけてCAGR 6.41%で成長すると見込まれています。

* 販売形態別(販売モデル): 新築(一次市場)と中古(二次市場)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、インドネシア、その他)。特にアジア太平洋地域は、急速な都市化と中間層人口の拡大を背景に、市場全体の46.20%という最大のシェアを占めています。

4. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および各企業の詳細なプロファイルが分析されています。プロファイルには、Christie International Real Estate、Emaar Properties、Lennar Corporation、China Vanke Co., Ltd.、Mitsui Fudosan Co., Ltd.など、多数のグローバル企業が含まれており、それぞれの概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向が網羅されています。

5. 市場の機会と将来の展望

レポートは、市場における新たな機会と将来の展望についても言及しており、ステークホルダーが情報に基づいた意思決定を行うための重要な洞察を提供しています。

このレポートは、コンドミニアムおよびアパートメント市場の複雑なダイナミクスを理解し、戦略的な計画を立てる上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の大都市における都市化と高密度住宅需要の増加

- 4.2.2 中間層人口の増加が中価格帯マンションの需要を押し上げ

- 4.2.3 安定した利回り生成資産としての賃貸アパートに対する投資家の高い関心

- 4.2.4 手頃な価格および中所得者向けマンション供給を支援する政府の住宅プログラム

- 4.2.5 スマートで持続可能、コミュニティ重視のアパートプロジェクトへの需要増加

-

4.3 市場の阻害要因

- 4.3.1 主要都市における高額な土地・建設費がユニット価格を上昇

- 4.3.2 一部の国における規制上の制限と外国人所有制限

- 4.3.3 景気減速と住宅ローン金利の変動が手頃な価格に影響

- 4.4 住宅不動産購入トレンド – 社会経済および人口統計学的洞察

- 4.5 賃貸利回り分析

- 4.6 規制の見通し

- 4.7 技術的展望

- 4.8 政府および官民パートナーシップによる手頃な価格の住宅支援に関する洞察

- 4.9 既存および今後のプロジェクトに関する洞察

-

4.10 ポーターの5つの力

- 4.10.1 供給者の交渉力

- 4.10.2 買い手の交渉力

- 4.10.3 新規参入の脅威

- 4.10.4 代替品の脅威

- 4.10.5 競争の激しさ

5. マンションおよびアパート市場規模と成長予測(金額:10億米ドル)

-

5.1 ビジネスモデル別

- 5.1.1 販売

- 5.1.2 賃貸

6. コンドミニアムおよびアパートメント市場 (販売モデル) 規模と成長予測 (金額: 10億米ドル)

-

6.1 価格帯別

- 6.1.1 手頃な価格帯

- 6.1.2 中価格帯

- 6.1.3 高級

-

6.2 販売形態別

- 6.2.1 一次(新築)

- 6.2.2 二次(中古住宅再販)

-

6.3 地域別

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.1.3 メキシコ

- 6.3.2 南米

- 6.3.2.1 ブラジル

- 6.3.2.2 その他の南米諸国

- 6.3.3 ヨーロッパ

- 6.3.3.1 英国

- 6.3.3.2 ドイツ

- 6.3.3.3 フランス

- 6.3.3.4 イタリア

- 6.3.3.5 スペイン

- 6.3.3.6 その他のヨーロッパ諸国

- 6.3.4 中東およびアフリカ

- 6.3.4.1 サウジアラビア

- 6.3.4.2 アラブ首長国連邦

- 6.3.4.3 その他の中東およびアフリカ諸国

- 6.3.5 アジア太平洋

- 6.3.5.1 中国

- 6.3.5.2 インド

- 6.3.5.3 日本

- 6.3.5.4 韓国

- 6.3.5.5 オーストラリア

- 6.3.5.6 インドネシア

- 6.3.5.7 その他のアジア太平洋諸国

7. 競合情勢

- 7.1 市場集中度

- 7.2 戦略的動き

-

7.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 7.3.1 クリスティ・インターナショナル・リアルエステート

- 7.3.2 クラーク・グループ

- 7.3.3 コールドウェル・バンカー・リアルエステート

- 7.3.4 サフォーク・コンストラクション

- 7.3.5 エマール・プロパティーズ

- 7.3.6 レナー・コーポレーション

- 7.3.7 D.R. ホートン

- 7.3.8 中国万科股份有限公司

- 7.3.9 新鴻基地産発展有限公司

- 7.3.10 レンドリース・グループ

- 7.3.11 三井不動産株式会社

- 7.3.12 DLF Ltd

- 7.3.13 エンゲル・アンド・フェルカースAG

- 7.3.14 ブルックフィールド・レジデンシャル

- 7.3.15 グレイスター・リアルエステート・パートナーズ

- 7.3.16 トラメル・クロウ・レジデンシャル

- 7.3.17 パルテグループ・インク

- 7.3.18 サヴィルズPLC

- 7.3.19 CBREグループ(住宅開発)

- 7.3.20 ナイト・フランクLLP

- 7.3.21 AECOM

- 7.3.22 ホッホティーフAG

- 7.3.23 ブイグ・イモビリエ

8. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

集合住宅とは、複数の住戸が一つの建物内に集まっており、廊下、階段、エレベーター、エントランス、駐車場といった共用部分を居住者全員で利用する形式の住宅を指します。都市部における限られた土地の有効活用や、多様なライフスタイルに対応する居住空間の提供を目的として発展してきました。プライバシーが確保された専有部分と、住民同士の交流や利便性を高める共用部分が共存する点が特徴です。

集合住宅には様々な種類が存在します。最も一般的なのは、個人が住戸を所有する「分譲マンション」です。これは、各住戸の所有者が集まって管理組合を組織し、共用部分の維持管理や修繕積立金の運用を行います。一方、オーナーが建物を所有し、入居者に貸し出す形式のものは「賃貸マンション」や「アパート」と呼ばれます。また、国や地方公共団体が低所得者層向けに提供する「公営住宅」、企業が従業員向けに提供する「社宅」や「寮」も集合住宅の一種です。近年では、20階以上の高層建築物で眺望や共用施設が充実した「タワーマンション」や、複数の住戸が連続しながらも各戸が独立した玄関を持つ「テラスハウス」「タウンハウス」なども人気を集めています。さらに、高齢者の生活を支援するサービスが付帯した「サービス付き高齢者向け住宅」も増加傾向にあります。

集合住宅の主な用途は居住ですが、その利用形態は多岐にわたります。単身者、DINKS(共働きで子供を持たない夫婦)、ファミリー層、高齢者など、あらゆる世代や家族構成に対応する住まいとして利用されています。また、不動産投資の対象として、賃貸物件として運用されるケースも少なくありません。都市部の利便性を享受するためのセカンドハウスや、職住一体型のSOHO(Small Office/Home Office)としても活用されることがあります。多様なニーズに応える柔軟性が、集合住宅の大きな魅力と言えるでしょう。

集合住宅の建設、管理、そして居住体験には、様々な先進技術が導入されています。建築技術においては、地震の多い日本において不可欠な耐震・免震・制震構造が進化を続けており、高強度コンクリートやプレハブ工法によって、安全性と施工効率が向上しています。また、省エネルギー化を推進するため、高気密高断熱構造、Low-Eガラスの採用、さらにはZEH(ネット・ゼロ・エネルギー・ハウス)化を目指す動きも活発です。居住者の快適性を高める防音技術も重要視され、遮音性の高い床や壁の構造が開発されています。設備技術では、IoTやAIを活用したスマートホーム化が進み、照明、空調、セキュリティシステムなどが自動制御されるようになりました。オートロック、防犯カメラ、顔認証システムといった高度なセキュリティ対策も普及しています。エネルギー面では、太陽光発電や燃料電池、蓄電池の導入、HEMS(家庭用エネルギー管理システム)によるエネルギー管理が一般的になりつつあります。管理面では、BIM(Building Information Modeling)による設計から維持管理までの一貫した情報管理や、ファシリティマネジメントによる効率的な建物運用が注目されています。

集合住宅の市場背景は、日本の社会構造の変化と密接に関わっています。高度経済成長期には、都市部への人口集中と核家族化の進展に伴い、公団住宅や分譲マンションが大量に供給され、住宅不足の解消に貢献しました。現代においては、依然として都市部への人口流入が続く一方で、少子高齢化による単身世帯や高齢者世帯の増加が顕著です。これにより、コンパクトな住戸やバリアフリー対応、高齢者向けサービスが付帯した住宅への需要が高まっています。また、共働き世帯の増加やテレワークの普及により、職住近接や自宅でのワークスペース確保のニーズも高まっています。環境意識の高まりから、省エネルギー性能や再生可能エネルギーの導入、サステナビリティへの配慮も重要な要素となっています。一方で、地方や郊外では空き家問題が深刻化しており、既存ストックの有効活用が課題となっています。建築コストの高騰も、新築物件の価格に影響を与えています。これらの状況に対し、建築基準法や都市計画法、マンションの管理の適正化の推進に関する法律といった法規制が、集合住宅の品質と安全性を担保しています。

将来の集合住宅は、さらなるスマート化と環境配慮型への進化が予測されます。IoTやAIの技術は、よりパーソナライズされた快適で安全な住環境を提供し、住民の生活の質を向上させるでしょう。ZEHやLCCM(ライフサイクルカーボンマイナス)住宅の普及が進み、再生可能エネルギーの導入が標準となることで、環境負荷の低減に貢献します。多様化するライフスタイルに対応するため、高齢者向けのバリアフリー設計や見守りサービス、子育て世帯向けの共用施設や地域コミュニティとの連携、単身者やDINKS向けのコンパクトながら質の高い住空間、そしてテレワークに対応したワークスペースの確保などが一層進むと考えられます。また、住民同士の交流を促す共用スペースの充実やイベント企画を通じて、希薄になりがちなコミュニティ形成を重視する動きも加速するでしょう。既存の集合住宅ストックについては、リノベーションやコンバージョンによる価値向上、そして防災・減災機能の強化が重要な課題となります。所有から利用へと価値観が変化する中で、サブスクリプション型住宅のような新たな居住形態も登場する可能性があります。集合住宅は、社会の変化に適応しながら、人々の暮らしを支える基盤として進化し続けることでしょう。