建設・補修・改修用化学品市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

建設補修・改修化学品市場レポートは、製品タイプ(繊維巻き立て工法システム、注入グラウト材、変性モルタルなど)、最終用途分野(商業、産業・機関、インフラなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

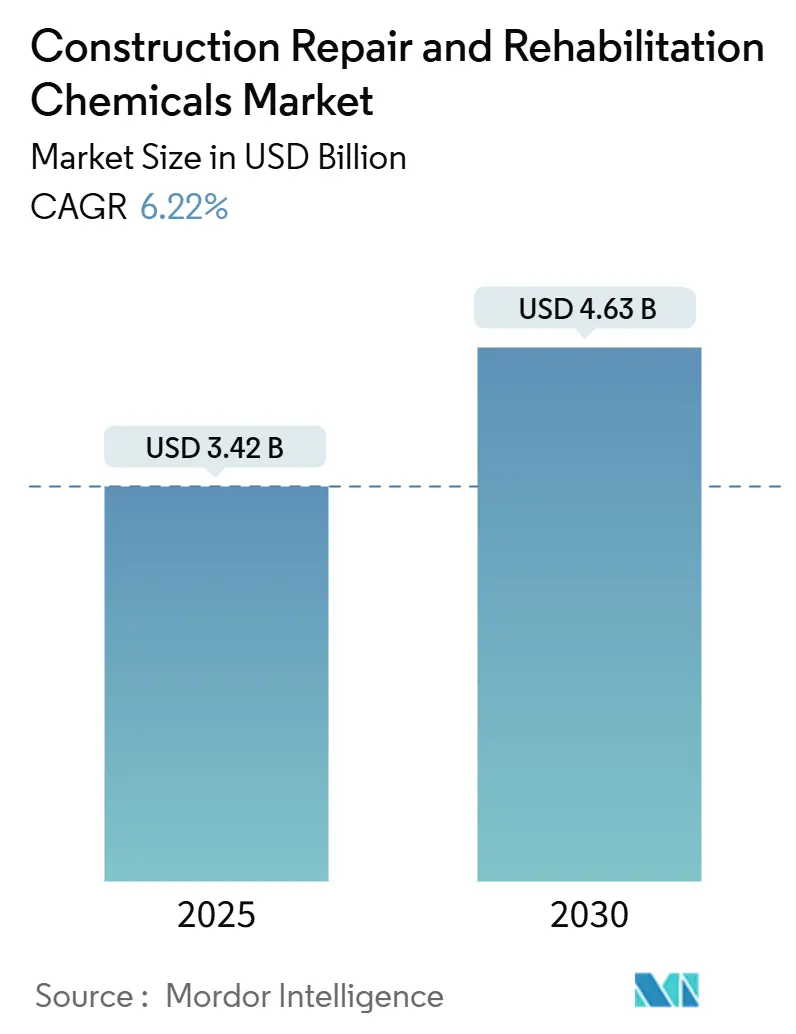

建設補修・リハビリテーション化学品市場は、2025年には34.2億米ドルと推定され、2030年には46.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.22%が見込まれています。

戦後に建設された橋梁、トンネル、建物の老朽化が進み、耐用年数を迎える時期が重なる中、景気刺激策に裏打ちされた近代化プログラムにより、所有者は建て替えではなく改修を選択する傾向にあります。アジアにおける急速な都市化、中東におけるメガプロジェクト、そして実績のある耐用年数延長に対してクレジットを付与する厳格なグリーンビルディング規制が、ポリマー強化モルタル、防食剤、注入グラウトの需要を後押ししています。請負業者は、ダウンタイムを削減する低炭素配合を好み、メーカーは循環型経済のための資金調達を支援するバイオベース添加剤の発売を競っています。エポキシ樹脂やイソシアネート原料の価格変動、および認定施工業者の不足は利益を圧迫していますが、受注を鈍化させるには至っていません。

主要なレポートのポイント

* 製品タイプ別: 2024年には注入グラウト材が建設補修・リハビリテーション化学品市場の34.18%を占め、最も大きなシェアを占めました。変性モルタルは2030年までに7.13%のCAGRで拡大すると予測されており、製品カテゴリーの中で最も速い成長が見込まれています。

* 最終用途分野別: 2024年にはインフラが収益シェアの39.02%を占めました。産業・機関施設は、2025年~2030年の間に6.92%のCAGRで最も高い成長を記録すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が価値シェアの42.36%を占め、中東・アフリカ地域は2030年までに7.05%のCAGRで最も急速な成長を遂げると予測されています。

世界の建設補修・リハビリテーション化学品市場のトレンドと洞察

促進要因

1. 世界的なインフラ刺激策の加速:

各国政府は、既存の橋梁やトンネルの補強が建て替えよりも資本集約的でないため、改修予算を確保しています。米国のIIJA(インフラ投資・雇用法)の配分は、橋梁のデッキオーバーレイやひび割れ注入作業を優先し続けています。中国の交通省は、交通量の急増に対応し、幹線道路の耐用年数を延ばすためにポリマーグラウトのアップグレードに資金を提供しています。欧州では、復興・レジリエンスファシリティの助成金が、30年間の耐用年数延長を証明するプロジェクトに優先的に与えられ、高性能防食剤への需要を促しています。請負業者は、急速硬化型注入システムを使用することで、部分的な交換と比較して工期が30~40%短縮されると述べています。これらのプログラム的なインセンティブは、解体と比較してエンボディドカーボンを削減する化学ソリューションに支出を振り向けることで、建設補修・リハビリテーション化学品市場を全体的に押し上げています。

2. 先進国における設計寿命を超えた老朽化した土木資産:

1960年代に建設された橋梁のデッキは、塩化物誘発性の鉄筋腐食を示し、ひび割れの伝播を加速させています。米国陸軍工兵隊の報告によると、疎水性細孔閉塞シーラーで橋梁の寿命を20年延長する費用は、全面的な交換費用の4分の1に過ぎません。同様の劣化パターンは、炭酸化深さが設計被覆厚を超えるドイツの高速道路高架橋でも観察されています。そのため、施設所有者は、引張強度を高めながら基材の弾性率に適合する浸透性防食剤やポリマー変性補修モルタルを指定しています。ラストベルト地域の自治体は、維持予算の最大60%を化学的改修に充てており、これを資産を運用し続けるための唯一の費用対効果の高い手段と見なしています。

3. グリーンビルディングコードにおける耐久性延長の義務化条項:

LEED(Leadership in Energy and Environmental Design)v4.1のクレジットは、ポリマーリッチモルタルや繊維ラップなどの材料を通じて、定量化可能な耐用年数延長を実証するプロジェクトに報奨を与えています。EUタクソノミーは、耐用年数を少なくとも30%延長する改修を「持続可能な経済活動」と分類し、有利な資金調達を可能にしています。企業の不動産所有者は現在、サプライヤーに10年間の性能保証を要求しており、ISO(国際標準化機構)20340のサイクル試験で検証されたプレミアムな2成分システムへの仕様変更を促しています。保険会社も、構造物に認定された防食剤が使用されている場合に保険料の割引を提供しています。これらの規制および財政的なテコ入れは、プロジェクトを高価値の配合へと誘導し、建設補修・リハビリテーション化学品市場の成長を強化しています。

4. 意識の高まりに伴う専門的な補修ソリューションの普及:

コンサルティングエンジニアは、一般的なスキムコート補修を、エポキシグラウトによるひび割れシーリングや炭素繊維ラップなどのシステムエンジニアリングソリューションに置き換えています。高速道路の高架橋での実地試験では、ポリマー変性モルタルが点検間隔を5年延長することが示されています。メーカーは、請負業者に配合比率や表面処理についてトレーニングするデジタルセミナーを開催し、施工業者の信頼と採用を促進しています。その結果、コストが30%高くてもダウンタイムを半分にできる化学品に対して価格許容度が高まっています。材料サプライヤーが実施する認定プログラムは、有資格施工業者の数を増やし、労働力不足を徐々に緩和しています。

5. 低炭素ミックスに対する循環型経済の評価:

低炭素配合の補修材は、循環型経済の原則に合致し、プロジェクトの資金調達において有利な評価を受ける傾向にあります。

抑制要因

1. エポキシおよびイソシアネート原料価格の変動:

欧州のエポキシ樹脂ベンチマークは、在庫逼迫により2025年1月に8%上昇しましたが、アジアの価格は旧正月前のターンアラウンドを前に3%下落しました。ポリウレタン前駆体であるMDI(メチレンジフェニルジイソシアネート)とTDI(トルエンジイソシアネート)は、生産者が能力合理化を発表した後、トンあたり200~300米ドルの値上げがありました。複数年にわたるインフラ工事に入札する請負業者は、仕様が施工の数ヶ月前に樹脂化学を固定することが多いため、コスト転嫁のリスクに直面します。サプライヤーはエスカレーション条項を追加したり、バッファーストックを保持したりして対応していますが、どちらの戦略も利益を圧迫し、運転資金を逼迫させます。

2. 特殊用途向け熟練労働者不足:

米国の認定ひび割れ注入技術者の平均年齢は2025年に47歳に達し、建設業界全体の労働力よりも5歳高齢化しています。欧州のトレーニング機関は、繊維ラップ施工業者のコースの待機リストが6ヶ月に及ぶと報告しています。複雑な多成分補修システムは、経験の浅い労働者では保証できない正確な混合と表面プロファイリングを必要とし、保証紛争につながります。このギャップは労働賃金を最大15%上昇させ、プロジェクトの遅延を強制し、需要指標が依然としてプラスであるにもかかわらず、市場の量的な成長を鈍化させています。

3. 長期性能試験に関する標準の断片化:

長期性能試験に関する標準が断片化しているため、特に新興市場や国境を越えるプロジェクトにおいて、製品の信頼性や比較評価が困難になる場合があります。

セグメント分析

製品タイプ別: 注入システムが技術革新をリード

注入グラウト材は2024年に11.8億米ドルを生成し、建設補修・リハビリテーション化学品市場規模の34.18%を占めました。エンジニアは、活発な水漏れを封止し、構造的な連続性を再確立するために、ポリウレタンフォームや低粘度エポキシグラウトを選択します。高度な超微粒子セメントブレンドや膨張性アクリルゲルは、ヘアラインクラックに浸透し、掘削なしで資産寿命を延ばします。変性モルタルは7.13%のCAGRで成長すると予測されており、曲げ強度と収縮制御を改善するスチレンブタジエンおよびアクリルポリマーを使用しています。繊維ラッピングシステムは、炭素繊維シートが無視できるほどの自重を追加しながら耐荷重能力を高めるため、地震帯でシェアを拡大しています。

第2世代のマイクロコンクリートモルタルは、粒子充填された粒度分布により24時間以内に45 MPaの早期強度を達成し、交通車線の迅速な再開を可能にします。亜鉛リッチ鉄筋保護材は、防食剤を鋼表面に移行させ、塩化物攻撃を遅らせます。これらの革新は総じて、単一製品の修正ではなくシステムソリューションへと購入者を誘導し、建設補修・リハビリテーション化学品市場全体の平均販売価格を押し上げています。

最終用途分野別: インフラが量的な成長を牽引

橋梁、トンネル、カルバート、水処理施設を含むインフラ資産は、2024年の世界需要の39.02%を吸収し、建設補修・リハビリテーション化学品市場規模の13.5億米ドルに相当しました。公共機関は、エポキシグラウトやポリマーリッチモルタルを指定するオーバーレイ、ジョイントシーリング、カソード防食プログラムに刺激資金を投入しています。産業・機関施設は、病院、データセンター、大学が新しい耐久性コードを満たすために床やファサードを改修するため、2030年までに6.92%のCAGRを記録すると予測されています。商業不動産所有者は美観を優先し、テナントが営業を継続できるような色合わせのパッチングコンパウンドや低臭気コーティングを選択しています。

住宅所有者は、小さな欠損を埋めたり、バルコニーを再塗装したりするための小型補修キットの新たなニッチ市場を形成しています。食品加工工場は乳酸に耐性のある抗菌強化モルタルを要求し、発電所は排ガスダクト用に高温グラウトを好みます。これらの最終用途のダイナミクスは、セクター固有の問題を解決し、建設補修・リハビリテーション化学品業界内でのブランドロイヤルティを強化するニッチな配合へと製品開発を導いています。

地域分析

アジア太平洋地域は、中国の「一帯一路」交通回廊、インドの「スマートシティ」アップグレード、東南アジア全域での急速な公共交通機関の拡張を背景に、2024年に世界収益の42.36%のシェアを維持しました。Asian PaintsやPidiliteなどの国内メーカーは、インド規格局に準拠したポリカルボン酸系混和剤や注入樹脂を大規模に生産し、輸入依存度を低減しています。日本の高速道路運営会社は、アルカリシリカ反応に対抗し、耐震基準を満たすために炭素繊維ラップによる改修に資源を投資しています。その結果、地域消費量は世界平均よりも速く増加し、アジア太平洋地域の建設補修・リハビリテーション化学品市場規模は2030年までリーダーシップを維持するでしょう。

中東・アフリカ地域は、2020年から2030年までに7.05%のCAGRで最も速い成長を記録すると予想されています。サウジアラビアのNEOMギガプロジェクトでは、砂漠の環境に耐えるために硫酸塩耐性グラウトやUV安定性コーティングが指定されています。UAE(アラブ首長国連邦)の鉄道プロジェクトでは、8時間の夜間窓口内でトンネルライニングを補修するためにマイクロコンクリートが利用されています。南アフリカの国有鉄道は、最低25年の耐用年数を義務付ける入札を提示しており、サプライヤーはプレミアムな2成分システムを採用するよう促されています。課題としては、輸入物流や認定施工業者のプールが限られていることが挙げられますが、ライフサイクルモデルが節約を証明する場合、所有者はより高い材料費を受け入れる傾向が強まっています。

北米は成熟した大規模な市場であり、IIJAは橋梁や道路の改修に年間400億米ドルを投入しています。運輸省はASTM C881エポキシ注入やASTM C928急速補修モルタルを標準化しており、既存企業に有利な仕様の固定化を生み出しています。欧州も同様の建て替え需要を示しており、ドイツやフランスの自治体は、EUグリーンディールに沿った改修に資本予算の60%を割り当てています。南米は、ブラジルが停滞していた通勤鉄道の拡張を再開しているため、緩やかな回復を見せていますが、通貨の変動が短期的な成長を抑制しています。

競合状況

建設補修・リハビリテーション化学品市場は中程度の集中度です。市場には、幅広い製品ラインを持つグローバル大手と、ニッチ市場を開拓する地域スペシャリストが存在します。Sika、MAPEI、Saint-Gobainは、現場の技術チームとISO認定ラボに裏打ちされたプレミアムなコンクリート補修モルタルラインを提供しています。拡張現実アプリケーションやクラウドベースのプロジェクト追跡ソリューションは、施工精度を高め、再作業を減らし、切り替えコストを最小限に抑えます。全体的な競争は中程度であり、価格競争よりもイノベーションサイクルと規制がシェアの変化を形成しています。

建設補修・リハビリテーション化学品業界のリーダー

* MAPEI S.p.A.

* RPM International Inc.

* Saint-Gobain

* Sika AG

* Ardex Group

最近の業界動向

* 2025年9月: Setcrete Ltd.は、英国で小規模な作業における利便性と廃棄物削減の顧客需要に応え、人気の「Rapid Set Repair Mortar」の半分のサイズである2.5kg袋を新たに発売しました。

* 2025年1月: Imerysは、欧州および世界のロケット打ち上げの過酷な条件に耐えるように設計されたコンクリート「Fondag」を発売しました。これは、極端な温度変化、振動、化学的攻撃に耐えるように設計されています。

* 2024年11月: BASF SEは、持続可能性への取り組みの一環として、リサイクル材料を50%以上含む新しい低炭素コンクリート補修システムを導入しました。この製品は、環境負荷を低減しながら、優れた耐久性と施工性を提供します。

このレポートは、「世界の建設補修・改修化学品市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望を網羅しており、主要な市場動向と機会を明らかにしています。

市場規模と成長予測

市場は、2025年には34.2億米ドル規模に達し、2030年までには年平均成長率(CAGR)6.22%で成長し、46.3億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的なインフラ投資の加速。

* 先進国における設計寿命を超過した老朽化した土木資産の増加。

* グリーンビルディングコードにおける耐久性延長条項の義務化。

* 専門的な補修ソリューションに対する意識の高まり。

* 低炭素補修化学品に対する循環経済クレジットの付与。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* エポキシおよびイソシアネート原料の価格変動。

* 特殊な施工に必要な熟練労働者の不足。

* 長期性能試験に関する標準化の遅れや断片化。

主要な市場セグメントと動向

* 製品タイプ別: 「注入グラウト材(Injection Grouting Materials)」が市場シェア34.18%を占め、構造物のひび割れ補修や空隙充填において引き続き主要な選択肢となっています。その他、ファイバーラッピングシステム、マイクロコンクリートモルタル、改質モルタル、鉄筋保護材などが含まれます。

* 最終用途分野別: 「産業・機関施設(Industrial and Institutional)」がCAGR 6.92%で最も高い成長が見込まれています。これは、病院、データセンター、キャンパスなどが最新の規制要件を満たすための改修を進めているためです。商業、インフラ、住宅分野も分析対象です。

* 地域別: 中東・アフリカ地域がメガプロジェクトの活発化と厳しい気候条件への対応から、CAGR 7.05%で最も速い成長を遂げると予測されています。アジア太平洋(日本、中国、インド、オーストラリアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国など)、南米も詳細に分析されています。

グリーンビルディング規制の影響

LEED、BREEAM、EUタクソノミーなどのグリーンビルディング基準が、建物の長寿命化に貢献する製品にクレジットを与えるため、高性能ポリマー強化モルタル、防錆剤、低炭素配合製品の需要が高まっています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Ardex Group、Bostik (Arkema)、MAPEI S.p.A.、Sika AGなどの主要企業のプロファイルが提供されています。これには、企業概要、主要セグメント、財務情報、製品・サービス、最近の動向などが含まれます。

調査方法

調査は、主要変数の特定、市場モデルの構築、一次調査専門家による検証と最終化という4段階の堅牢な方法論に基づいて実施されています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なインフラ刺激策の加速

- 4.2.2 先進国における設計寿命を超過した老朽化する土木資産

- 4.2.3 グリーンビルディングコードにおける耐久性延長の義務条項

- 4.2.4 意識の高まりの中で専門的な補修ソリューションが注目を集める

- 4.2.5 低炭素補修化学品に対する循環経済クレジット

-

4.3 市場の阻害要因

- 4.3.1 エポキシおよびイソシアネート原料価格の変動

- 4.3.2 特殊用途における熟練労働者の不足

- 4.3.3 長期性能試験に関する標準の断片化

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.1.1 買い手の交渉力

- 4.6.1.2 新規参入の脅威

- 4.6.1.3 代替品の脅威

- 4.6.1.4 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 繊維巻き付けシステム

- 5.1.2 注入グラウト材

- 5.1.3 マイクロコンクリートモルタル

- 5.1.4 改質モルタル

- 5.1.5 鉄筋保護材

-

5.2 最終用途分野別

- 5.2.1 商業

- 5.2.2 産業および機関

- 5.2.3 インフラ

- 5.2.4 住宅

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 アメリカ合衆国

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ardex Group

- 6.4.2 Bostik (Arkema)

- 6.4.3 CMB

- 6.4.4 LATICRETE International, Inc.

- 6.4.5 MAPEI S.p.A.

- 6.4.6 MC-Bauchemie

- 6.4.7 Pidilite Industries Limited

- 6.4.8 Remmers Gruppe AG

- 6.4.9 RPM International Inc.

- 6.4.10 Saint-Gobain

- 6.4.11 Sika AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

建設・補修・改修用化学品は、建築物や土木構造物の新築、維持管理、補修、改修、解体といったライフサイクル全般にわたり、その性能向上、耐久性付与、機能性付加、施工性改善などを目的として使用される多岐にわたる化学製品群を指します。これらの化学品は、セメント、コンクリート、アスファルトといった主要な建設材料に添加されることでその特性を変化させたり、あるいは接着剤、塗料、防水材のように単独で構造物の表面や接合部に適用されたりします。現代の建設プロジェクトにおいて、構造物の安全性、快適性、経済性、そして環境性能を確保するために不可欠な存在となっています。

種類としては、まずコンクリート関連化学品が挙げられます。これには、コンクリートの流動性や強度、耐久性を向上させるための混和剤(AE減水剤、高性能AE減水剤、流動化剤、凝結遅延剤、早強剤、防凍剤、膨張剤、収縮低減剤、防水剤、防錆剤など)があります。また、コンクリート構造物の劣化を防ぎ、寿命を延ばすための表面保護材(浸透性吸水防止材、表面被覆材)や、ひび割れや欠損を補修するためのポリマーセメントモルタル、エポキシ樹脂モルタルなどの補修材も含まれます。

次に、接着剤・シーリング材があります。接着剤は、構造部材同士を強固に接合する構造用接着剤(エポキシ樹脂系、ウレタン樹脂系など)や、タイル、木材、内装材などを固定する非構造用接着剤に分類されます。シーリング材は、部材間の隙間を充填し、水や空気の侵入を防ぐとともに、部材の動きに追従する柔軟性を持つ材料で、変成シリコーン、ポリウレタン、シリコーンなどが広く用いられています。

塗料・コーティング材も重要なカテゴリーです。建築物の内外装を美しく保ち、保護する建築用塗料のほか、鉄骨などの金属部材を錆から守る防食塗料、屋上や外壁からの漏水を防ぐ防水塗料、さらには遮熱、防汚、抗菌、光触媒などの特殊な機能を持つ機能性塗料も開発されています。

防水材は、建築物の屋上、外壁、地下部分などからの水の浸入を防ぐために使用されます。シート状の防水材(アスファルトシート、ゴムシート、塩ビシートなど)と、液体を塗布して硬化させる塗膜防水材(ウレタン防水、FRP防水など)があります。

土木・地盤改良材は、軟弱地盤の強化やトンネル工事における止水、グラウト注入などに用いられる固化材や止水材、注入材などです。これらは、地盤の安定性向上や地下水の制御に貢献します。

その他にも、木材をシロアリや腐朽から守る防蟻剤・防腐剤、カビの発生を抑制する防カビ剤、古い塗膜や接着剤を除去する剥離剤、建設現場の清掃に用いる洗浄剤、発泡ウレタンなどの断熱材も建設・補修・改修用化学品に含まれます。

これらの化学品は、多岐にわたる用途で活用されています。新築工事では、コンクリートの品質向上、構造部材の接着、外壁や屋上の防水、内外装の塗装、断熱性能の確保などに不可欠です。補修工事においては、老朽化したコンクリート構造物のひび割れ補修、欠損部の充填、剥落防止、劣化した防水層の改修などに用いられます。改修工事では、外壁の塗り替え、屋上防水のやり替え、内装のリフォーム、耐震補強工事など、既存建築物の機能向上や美観回復に貢献します。また、トンネル、橋梁、ダム、道路といった土木構造物の建設や維持管理においても、地盤改良、止水、防食、補修などに幅広く利用されています。解体工事においても、アスベスト飛散防止剤や粉塵抑制剤、剥離剤などが使用されることがあります。

関連技術としては、まず材料科学の進歩が挙げられます。高機能ポリマー、無機材料、複合材料などの開発により、より高性能で耐久性のある化学品が生まれています。また、施工技術との連携も重要であり、自動化施工や省力化施工に対応した材料、環境負荷を低減する施工方法に適合する材料の開発が進んでいます。構造物の劣化を早期に発見し、適切な補修計画を立てるための評価・診断技術(非破壊検査、劣化診断、寿命予測など)も、これらの化学品の効果的な活用を支えています。さらに、環境技術の観点からは、VOC(揮発性有機化合物)の低減、リサイクル可能な材料の開発、省エネルギーに貢献する材料、CO2排出量削減に寄与する技術などが注目されています。近年では、BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携や、AIを活用した材料設計、施工管理の最適化といったデジタル技術との融合も進んでいます。

市場背景を見ると、国内市場においては、少子高齢化や人口減少に伴う新築住宅・建築物の需要減少が顕著です。一方で、高度経済成長期に建設されたインフラや建築物の老朽化が深刻化しており、これらを維持・補修・改修する需要が大幅に増加しています。また、既存建築物の長寿命化、耐震化、省エネルギー化、リノベーション需要の高まりも市場を牽引しています。環境規制の強化(VOC規制、省エネ基準、ゼロエネルギー建築の推進など)や、建設業界における労働力不足(熟練工の減少)も、環境配慮型で施工性に優れた化学品の開発を促す要因となっています。海外市場に目を向けると、新興国における急速なインフラ整備需要や、先進国における維持管理需要の増加、そしてグローバルな環境意識の高まりが、建設・補修・改修用化学品市場の成長を後押ししています。

将来展望としては、まず高機能化・多機能化がさらに進むでしょう。耐久性、耐候性、耐震性、省エネ性といった基本性能の向上に加え、自己修復機能、発電機能、空気清浄機能など、より高度な機能を持つ化学品の開発が期待されます。環境配慮型製品の開発は引き続き重要なテーマであり、低VOC化、バイオマス由来原料の使用、リサイクル可能な材料、さらにはCO2を吸収・固定化する技術の導入が進むと予想されます。建設現場の労働力不足に対応するため、省力化・施工性向上に貢献する製品、例えば速硬化性、一液型、ロボット施工に対応した材料の開発も加速するでしょう。IoTやAIといったデジタル技術との連携も不可欠となり、センサーによる構造物の劣化診断、AIによる最適な材料選定や配合設計、施工管理の効率化などが実現される可能性があります。また、気候変動への適応として、防災・減災に貢献するレジリエンスの高い材料(耐水害性、耐熱性など)の需要も高まるでしょう。最終的には、構造物のライフサイクルコスト(LCC)を低減するため、長寿命化やメンテナンスフリー化に寄与する化学品の開発が、今後の市場を牽引していくと考えられます。