消費者IDアクセス管理市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

消費者向けIDおよびアクセス管理市場は、コンポーネント(ソリューション、サービス)、導入形態(クラウドベース、オンプレミス)、エンドユーザー産業(BFSI、ヘルスケア、IT・通信、政府、エネルギー・公益事業、運輸、航空宇宙・防衛、教育)、認証方式(多要素認証(MFA)など)、企業規模(大企業、中小企業(SME))、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消費者向けIDおよびアクセス管理(CIAM)市場の概要

本レポートは、消費者向けIDおよびアクセス管理(CIAM)市場の現状、成長トレンド、および2030年までの予測について詳細に分析したものです。

市場規模と成長予測

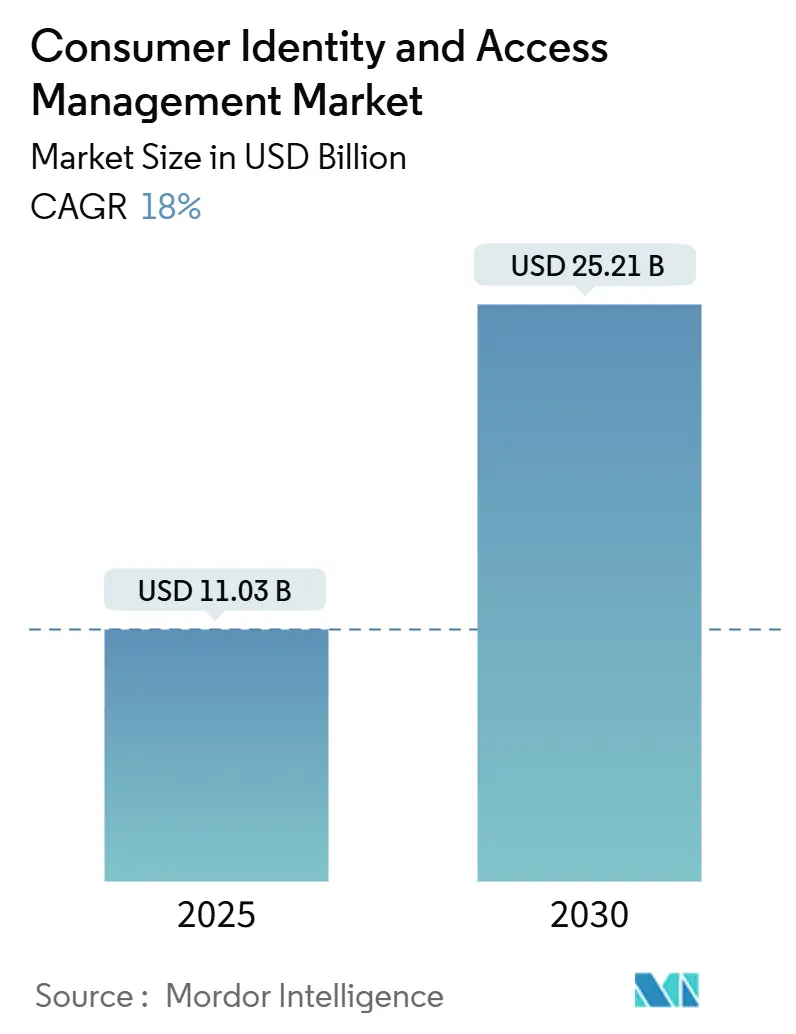

CIAM市場は、2025年には110.3億米ドルに達し、2030年までには252.1億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は18.00%と見込まれており、企業が顧客中心のデジタルエンゲージメントへの移行を進め、規制遵守の義務が増加し、高度なサイバー脅威が急増していることが、この持続的な成長を牽引しています。

主要な市場動向と推進要因

* 生成AIによる適応型認証の導入: 生成AIは、CIAMをリアクティブな制御から予測的なリスク評価へと進化させています。StrivacityのAI Assistのようなツールは、ユーザーの行動をリアルタイムで分析し、自動化されたコンプライアンスチェックを提供します。2025年までに35%の組織がID機能に生成AIを組み込むと予想されており、行動、デバイスのフィンガープリント、コンテキストに基づいた動的なポリシーにより、ユーザーの摩擦を減らしつつセキュリティを向上させます。

* プライバシーとユーザーエクスペリエンスのバランスへの意識向上: 2024年5月に発効したeIDAS 2.0の義務化により、EU加盟国は2026年までに国家デジタルIDウォレットを発行する必要があり、企業はプライバシー保護型のCIAM戦略を採用するよう促されています。消費者は摩擦のないジャーニーを求めており、企業は利便性を犠牲にしてセキュリティを優先する従来のログイン画面から脱却しています。

* 組み込み型金融およびスーパーアプリの台頭: メッセージング、ショッピング、金融サービスを統合したスーパーアプリは、複数のパートナー間でユーザーを認証するためにフェデレーションに依存しています。OECDの2024年デジタル経済アウトルックによると、アジア太平洋地域におけるデジタルサービスの急速な採用は、ICT部門の7.6%の成長と関連しています。CIAMプラットフォームは、統一されたセキュリティポリシーを維持しながら、複数のIDコンテキストを管理する必要があります。

* PSD3/CPRAによる同意オーケストレーションの義務化: PSD3は、委任型認証と結果ベースのSCA(強力な顧客認証)を導入し、銀行やフィンテック企業に同意ワークフローの近代化を促します。カリフォルニア州プライバシー権法(CPRA)は、きめ細かな同意設定により複雑さを増しています。CIAMベンダーは、地域やチャネルを横断して動的なプライバシー指令を保存、更新、検証するオーケストレーションエンジンへと進化する必要があります。

* 大手テクノロジー企業によるパスワードレスFIDO2の展開: CIAM市場は、共有シークレットモデルから、デバイスの生体認証に裏打ちされた公開鍵暗号方式へと移行しています。FIDOアライアンスのデータによると、2024年時点で150億のパスキー対応アカウントが存在します。

市場の制約要因

* APIレイヤーのボット攻撃の増加: APIを悪用するボットは、顧客のジャーニーを危険にさらし、セキュリティコストを増加させています。企業は平均613のAPIエンドポイントを管理しており、関連するインシデントは2024年に28%増加し、年間1860億米ドルの損失をもたらしています。効果的な対策には、CIAMと専用のAPIセキュリティ分析の統合が必要であり、予算を圧迫し、導入期間を長期化させる可能性があります。

* データレジデンシー法の断片化によるコスト増: 世界的にデータレジデンシー法が断片化していることは、特にアジア太平洋地域や新興市場において、コストを膨らませる要因となっています。

* CIAMオーケストレーションおよびDevSecOps統合におけるCIOのスキルギャップ: 現代のCIAMは、ポリシーのスクリプト化、イベントストリームのSIEMツールへの接続、DevSecOpsパイプラインへの自動化の組み込みを要求します。多くの中小企業(SME)は、必要なIAM知識を持つスタッフが不足しており、CISAの調査によると、プレミアムなSSOサービスは中小企業にとって高価であると指摘されています。

* 情報漏洩後の顧客信頼の低下: 情報漏洩は顧客の信頼を損ない、市場全体に悪影響を及ぼす可能性があります。

セグメント分析

* コンポーネント別: ソリューションが2024年のCIAM市場規模の63.40%を占めていますが、サービスは2030年までに年間19%のCAGRで成長すると予測されており、ソフトウェアの成長を上回っています。プライバシー、適応型認証、マルチチャネル同意ワークフローの複雑化により、マネージドサービスが魅力的になっています。

* 展開モード別: クラウドベースの導入が2024年のCIAM市場規模の78.10%を占め、レガシーなオンプレミス環境が廃止されるにつれて、20%のCAGRで成長すると見込まれています。MicrosoftのEntra IDのようなサービスは、継続的な機能提供により、リスクを嫌うセクターでもクラウドがセキュリティ基準を満たすか、それを上回ることを確信させています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年に29%の収益シェアでリードしていますが、ヘルスケアは19.5%のCAGRで最も急速に成長すると予測されています。デジタルフロントドア戦略、遠隔医療、SMART on FHIRのような相互運用性プログラムが、医療提供者に最新のCIAMの採用を促しています。

* 認証タイプ別: 多要素認証(MFA)が44.30%のシェアを占めていますが、パスワードレス/パスキー認証は24.5%のCAGRで急速に拡大しています。市場は共有シークレットモデルから、デバイスの生体認証に裏打ちされた公開鍵暗号方式へと移行しています。

* 組織規模別: 大企業が61.80%のシェアを維持していますが、中小企業(SME)は18.7%のCAGRで成長すると見込まれています。CIAM市場は、限られた予算と少人数のITチームに対応する必要があります。フリーミアム層や簡素化されたオーケストレーションが、ベンダーがこのセグメントに浸透するのに役立っています。

地域分析

* 北米: 2024年の収益の43.90%を占め、確立された企業プログラムと豊富なベンダーエコシステムが特徴です。適応型リスク分析とCPRAとの規制連携に重点が置かれています。

* アジア太平洋: 17.6%のCAGRで最も急速に成長すると予測されています。政府のIDウォレットスキーム、スーパーアプリ経済、モバイルファーストの消費者習慣が成長を牽引しています。

* ヨーロッパ: eIDAS 2.0の導入により市場が拡大しています。これは、2026年までに相互運用可能なウォレットを義務付けており、公共部門と民間部門が共有のデジタルIDフレームワークに収束するにつれて、CIAM市場が拡大するでしょう。

競争環境

市場の統合が進んでおり、既存のプロバイダーはAIレイヤーを追加し、クラウドハイパースケーラーはCIAMをより広範なプラットフォームにバンドルしています。Ping IdentityのForgeRock統合は、規制対象の業種をターゲットとし、地域データレジデンシーの適用範囲を拡大する統一されたオーケストレーションスイートを生み出しました。Microsoft、IBM、Oktaは、長年の企業契約とエコシステムにより、規模の優位性を維持しています。

Strivacityは生成AIを組み込んだローコードオーケストレーションに、Fronteggは開発者中心のAPIに焦点を当てるなど、ディスラプターは特定のニッチ市場と迅速な展開に注力しています。競争は機能の数から、コンプライアンスと統合の深さへと移行しています。

主要プレイヤー

* Microsoft Corporation

* IBM Corporation

* Okta Inc. (Auth0を含む)

* Ping Identity Holdings

* Salesforce Inc.

最近の業界動向

* 2025年5月: 欧州委員会がeIDAS 2.0の展開を正式に開始し、加盟国に2026年までのデジタルIDウォレットの発行を義務付けました。

* 2025年3月: MicrosoftがEntra ID全体でパスキーワークフローを完全に有効にし、パスワードレスでフィッシング耐性のある認証を強化しました。

* 2025年2月: Ping IdentityがForgeRockの統合を完了し、顧客の投資を保護しつつ、ヘルスケア分野での拡大に向けたオーケストレーション機能を統一しました。

* 2025年1月: アラン・チューリング研究所がデジタルIDシステムに対するサイバー攻撃の急増を報告し、CIAMの強化の優先順位を強調しました。

この市場は、デジタル化の進展とセキュリティおよびプライバシー規制の強化により、今後も高い成長を続けると予測されます。

このレポートは、顧客IDおよびアクセス管理(CIAM)市場に関する詳細な分析を提供しています。

1. はじめに:市場定義と調査範囲

本調査におけるCIAM市場は、組織がデジタルタッチポイント全体で個々の顧客IDを捕捉、認証、管理、分析し、同時にプライバシー管理と同意ログを維持するための専用ソフトウェアおよびサービスを指します。エンタープライズ向けのIAM(Identity and Access Management)や、従業員向けのアクセス管理ツール、物理的なアクセスカード、スタンドアロンの不正リスクスコアリングエンジンは本調査の範囲外とされています。収益は、クラウドおよびオンプレミス展開の両方から、あらゆるエンドユーザー産業およびグローバル地域で生成されるものが含まれます。

2. エグゼクティブサマリー:市場規模と成長予測

CIAM市場は、2025年には113億米ドルと評価されており、2030年までに252億米ドルに達すると予測されています。2025年から2030年の予測期間において、年平均成長率(CAGR)は18.0%と見込まれています。

展開モデル別では、クラウドベースのCIAMが2024年の収益の78.10%を占め、組織のインフラ近代化とAPIファーストアーキテクチャへの移行に伴い、20%のCAGRで最も急速に成長しています。

エンドユーザー産業別では、ヘルスケア分野が最も急速に成長しており、19.5%のCAGRを記録しています。これは、病院や診療所が遠隔医療、電子健康記録、相互運用性のために、安全でシームレスな患者ID認証を必要としているためです。

認証タイプでは、パスキーの普及がCIAM戦略に大きな影響を与えています。2024年には150億のアカウントでパスキーが有効化されており、これにより企業はユーザーエクスペリエンスとセキュリティを向上させるパスワードレスでフィッシング耐性のある認証へと移行しています。

地域別では、アジア太平洋地域がデジタルIDウォレット、スーパーアプリエコシステム、モバイルファーストの消費者により17.6%のCAGRを記録し、次のCIAM需要の波を牽引すると予測されています。欧州もeIDAS 2.0規制により勢いを増しています。

3. 市場の動向

3.1. 市場促進要因

CIAM市場の成長を促進する主な要因は以下の通りです。

* Gen-AIを活用した適応型認証: 生成AIを活用した認証システムが、より高度なセキュリティとユーザーエクスペリエンスを提供します。

* プライバシーとUXのトレードオフ意識の高まり: ユーザーのプライバシー保護と利便性のバランスに対する意識が高まり、CIAMへの投資が増加しています。

* 組み込み型金融とスーパーアプリの台頭: 金融サービスが他のアプリに組み込まれる「組み込み型金融」や、多機能な「スーパーアプリ」の普及により、フェデレーテッドCIAM(連携型CIAM)の需要が高まっています。

* PSD3/CPRA同意オーケストレーションの義務化: 決済サービス指令(PSD3)やカリフォルニア州プライバシー権法(CPRA)などの規制により、同意管理の義務化が進んでいます。

* パスワードレスFIDO2の普及: 大手テクノロジー企業によるパスワードレス認証規格FIDO2の導入が、パスキーの利用を一般化しています。

* デジタルIDウォレットの台頭: eIDAS 2.0やNISTなどの規格に準拠したデジタルIDウォレットの登場が、市場を活性化させています。

3.2. 市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* APIレイヤーのボット攻撃: APIレイヤーでのボット攻撃がCIAMの緩和速度を上回るペースで増加しており、セキュリティ対策の課題となっています。

* データレジデンシー法の断片化: インド、ブラジル、UAEなど、国ごとに異なるデータレジデンシー法(データ所在地の規制)が、総所有コスト(TCO)を増加させています。

* CIOのスキルギャップ: CIAMオーケストレーションやDevSecOps統合におけるCIOのスキル不足が課題となっています。

* 高プロファイルなID侵害による顧客信頼の低下: 2023年のOktaの事例のような大規模なID侵害事件が、顧客の信頼を損なう可能性があります。

4. 市場セグメンテーション

CIAM市場は、以下の要素に基づいて詳細に分析されています。

* コンポーネント別: ソリューション(認証と認可、ID検証と証明、ユーザープロファイルと同意管理)、サービス(プロフェッショナル、マネージド)。

* 展開モード別: クラウドベース、オンプレミス。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、ヘルスケア、IT・通信、政府、エネルギー・公益事業、運輸、航空宇宙・防衛、教育。

* 認証タイプ別: 多要素認証(MFA)、パスワードレス/パスキー、生体認証、ソーシャルおよびフェデレーテッドログイン。

* 組織規模別: 大企業、中小企業(SMEs)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア)、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国)、中東・アフリカ(GCC、トルコ、南アフリカ、その他アフリカ)。

5. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、以下の主要企業のプロファイルが提供されています(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)。

Microsoft Corporation, IBM Corporation, Okta Inc. (Auth0を含む), Ping Identity Holdings, ForgeRock Inc., Salesforce Inc., Amazon Web Services Inc., Broadcom Inc. (Symantec), Thales Group (Gemalto), HID Global (Assa Abloy), CyberArk Software Ltd., Micro Focus Intl. plc, Duo Security (Cisco), OneLogin (One Identity), Strivacity, Frontegg, LoginRadius Inc., Authgear, SAASPASS Inc., IDCUBE Systems Pvt Ltd., AlertEnterprise Inc., Convergint Technologies LLC。

6. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 生成AIを活用した適応型認証

- 4.2.2 プライバシーとUXのトレードオフに対する意識の高まりがCIAM予算を促進

- 4.2.3 組み込み型金融とフェデレーテッドCIAMを必要とするスーパーアプリの急増

- 4.2.4 PSD3/CPRA同意オーケストレーションの義務化

- 4.2.5 大手テクノロジー企業によるパスワードレスFIDO2の展開がパスキーを標準化

- 4.2.6 デジタルIDウォレットの台頭(Eidas 2.0、NIST)

-

4.3 市場の阻害要因

- 4.3.1 API層のボット攻撃がCIAMの緩和速度を上回る

- 4.3.2 分断されたデータレジデンシー法(例:インド、ブラジル、UAE)がTCOを膨張させる

- 4.3.3 CIAMオーケストレーションとDevSecOps統合におけるCIOのスキルギャップ

- 4.3.4 高度なID侵害(Okta 2023)による顧客信頼の低下

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 認証と認可

- 5.1.1.2 本人確認と証明

- 5.1.1.3 ユーザープロファイルと同意管理

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナル

- 5.1.2.2 マネージド

-

5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 ヘルスケア

- 5.3.3 ITおよび通信

- 5.3.4 政府

- 5.3.5 エネルギーおよび公益事業

- 5.3.6 運輸

- 5.3.7 航空宇宙および防衛

- 5.3.8 教育

-

5.4 認証タイプ別

- 5.4.1 多要素認証 (MFA)

- 5.4.2 パスワードレス / パスキー

- 5.4.3 生体認証

- 5.4.4 ソーシャルおよびフェデレーテッドログイン

-

5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業 (SMEs)

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEANのその他の国々

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 南アフリカ

- 5.6.5.4 アフリカのその他の国々

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 IBMコーポレーション

- 6.4.3 Okta Inc. (Auth0を含む)

- 6.4.4 Ping Identity Holdings

- 6.4.5 ForgeRock Inc.

- 6.4.6 Salesforce Inc.

- 6.4.7 Amazon Web Services Inc.

- 6.4.8 Broadcom Inc. (Symantec)

- 6.4.9 Thales Group (Gemalto)

- 6.4.10 HID Global (Assa Abloy)

- 6.4.11 CyberArk Software Ltd.

- 6.4.12 Micro Focus Intl. plc

- 6.4.13 Duo Security (Cisco)

- 6.4.14 OneLogin (One Identity)

- 6.4.15 Strivacity

- 6.4.16 Frontegg

- 6.4.17 LoginRadius Inc.

- 6.4.18 Authgear

- 6.4.19 SAASPASS Inc.

- 6.4.20 IDCUBE Systems Pvt Ltd.

- 6.4.21 AlertEnterprise Inc.

- 6.4.22 Convergint Technologies LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消費者IDアクセス管理とは、企業が顧客(消費者)のデジタルアイデンティティ(ID)とその関連情報へのアクセスを、安全かつ効率的に、そしてプライバシーに配慮して管理するための一連の仕組みやプロセスを指します。これは、顧客がウェブサイト、モバイルアプリケーション、ECサイト、各種オンラインサービスなどを利用する際に、本人確認(認証)を行い、その顧客に許可された範囲でのみ情報や機能へのアクセスを許可(認可)することを目的としています。具体的には、顧客の登録情報、購買履歴、行動履歴、個人設定などの機密性の高いデータが、不正アクセスや情報漏洩から保護され、同時に顧客がスムーズかつ安全にサービスを利用できる環境を提供することが求められます。

この管理の主要な目的は、セキュリティの強化、顧客のプライバシー保護、顧客体験の向上、そして関連する法規制(個人情報保護法、GDPRなど)への遵守です。企業は、膨大な数の顧客IDを管理し、多様なデバイスやチャネルからのアクセスに対応する必要があるため、高度な技術と戦略が不可欠となります。

消費者IDアクセス管理は、一般的に「CIAM(Customer Identity and Access Management)」と呼ばれ、企業内の従業員向けに特化した「IAM(Identity and Access Management)」とは異なる特性を持ちます。CIAMは、数百万、数千万規模の外部ユーザーを対象とし、セルフサービス機能、ソーシャルログイン、パスワードレス認証など、顧客の利便性を重視した機能が求められる点が特徴です。

種類としては、まず前述のCIAMが中心となります。CIAMソリューションは、認証(パスワード、多要素認証、生体認証、ソーシャルログインなど)、認可(アクセス権限の管理)、ユーザープロファイルの管理、同意管理(プライバシーポリシーへの同意など)、監査ログの記録といった機能を統合的に提供します。また、クラウドサービスとして提供される「IDaaS(Identity as a Service)」もCIAMの一種であり、導入・運用コストの削減やスケーラビリティの確保に貢献します。近年では、ブロックチェーン技術などを活用し、ユーザー自身が自身のID情報を管理・制御する「分散型ID(Decentralized Identity)」や「自己主権型ID(Self-Sovereign Identity: SSI)」といった新たなアプローチも注目されています。これらは、企業にID情報を預けるのではなく、ユーザーが自身のウォレットなどでIDを保持し、必要な情報だけを必要な相手に開示する仕組みを目指しています。

用途は多岐にわたります。ECサイトでは、顧客のログイン、購買履歴の閲覧、配送先情報の管理、決済情報の保護に不可欠です。金融機関では、オンラインバンキングや証券取引における厳格な本人確認と取引承認に利用され、不正送金や情報漏洩のリスクを低減します。通信キャリアやメディア・エンターテイメント企業では、顧客ポータルへのアクセス、契約情報の管理、パーソナライズされたコンテンツ提供、サブスクリプション管理などに活用されます。また、IoTデバイスが普及する中で、スマート家電やコネクテッドカーなど、デバイスとユーザーのIDを紐付け、安全なアクセスを確保するためにも重要な役割を果たしています。公共サービスにおいても、電子申請やマイナンバーカード連携など、国民の利便性向上とセキュリティ確保のために導入が進められています。

関連技術としては、まず認証技術が挙げられます。従来のパスワード認証に加え、セキュリティを強化する多要素認証(MFA)、指紋や顔認証などの生体認証、FIDO(Fast IDentity Online)に代表されるパスワードレス認証が普及しています。また、GoogleやFacebookなどのアカウントでログインできるソーシャルログインは、OAuthやOpenID Connectといったプロトコルを基盤としています。認可技術では、OAuth 2.0やOpenID ConnectがAPI連携におけるアクセス権限の付与に広く用いられ、ユーザーの同意に基づいた安全なデータ共有を可能にしています。その他、顧客データを保護するための暗号化技術、サービス間の連携を円滑にするAPI管理、不正アクセスや異常な行動を検知するためのデータ分析やAI技術、そして分散型IDの基盤となるブロックチェーン技術などが密接に関連しています。

市場背景としては、デジタル化の急速な進展が挙げられます。オンラインサービスの利用が日常となり、企業は顧客との接点をデジタルチャネルに拡大しています。これに伴い、顧客IDの管理は企業の競争力に直結する要素となりました。同時に、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といった国際的なデータプライバシー規制の強化、そして日本の個人情報保護法改正などにより、企業は顧客データの取り扱いに関してより厳格な管理と説明責任を求められるようになりました。また、サイバー攻撃の巧妙化と増加は、ID盗用や不正アクセス対策の重要性を一層高めています。一方で、顧客側からは、複数のサービスで異なるパスワードを管理する「パスワード疲れ」が顕在化しており、よりシームレスで安全なログイン体験へのニーズが高まっています。これらの要因が複合的に作用し、消費者IDアクセス管理の重要性が飛躍的に増しています。

将来展望としては、パスワードレス認証のさらなる普及が確実視されています。FIDO2などの標準技術の進化により、生体認証やデバイス認証を活用した、より安全で利便性の高い認証方式が主流となるでしょう。また、分散型IDや自己主権型IDの概念が実用化段階に入り、ユーザーが自身のID情報を完全にコントロールし、必要な情報だけを企業に開示する「ユーザー中心のデータ管理」が実現される可能性があります。AIや機械学習の活用も進み、ユーザーの行動パターンを分析することで、不正アクセスをリアルタイムで検知したり、リスクレベルに応じて認証強度を動的に変更する「リスクベース認証」が高度化するでしょう。さらに、ゼロ知識証明や準同型暗号といったプライバシー強化技術(PETs)の導入により、データを共有することなく検証を行うなど、プライバシーとセキュリティを両立させる新たなアプローチが期待されます。IoTデバイスの増加やメタバースのような仮想空間の登場は、新たなID管理の課題を生み出し、デバイスIDとユーザーIDの連携、仮想空間内でのアバターID管理など、消費者IDアクセス管理の適用範囲をさらに広げることになります。これらの進化は、企業が顧客との信頼関係を構築し、持続的なビジネス成長を実現するための基盤となるでしょう。