コンテナ海運市場規模・シェア分析:成長動向と予測 (2025年~2030年)

コンテナ海運市場レポートは、コンテナサイズ(20フィートTEU、40フィートFEU、その他)、コンテナタイプ(一般、リーファー)、サービス(FCL(Full-Container-Load)、LCL(Less-Than-Container-Load))、エンドユーザー産業(FMCG・小売、製造・自動車など)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)によって分類されます。市場予測は、米ドル建ての金額で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンテナ海運市場の概要を以下にご報告いたします。

# コンテナ海運市場の規模、動向、および2030年までのシェア分析

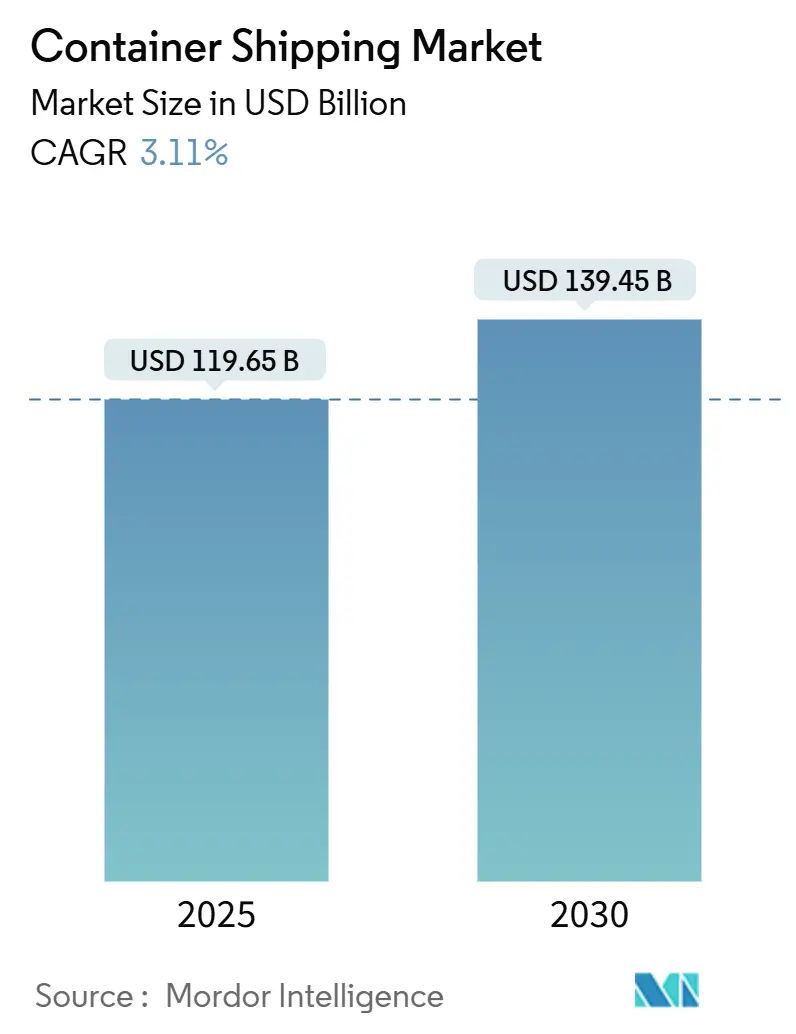

コンテナ海運市場は、2025年には1,196.5億米ドルと推定され、2030年には1,394.5億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)3.11%で成長すると予測されています。

市場の全体像

船隊速度の低下、紅海迂回、規制コストの増加が供給を抑制する一方で、貿易協定やEコマースが需要を補っています。運送会社はネットワークの信頼性に注力し、新たなアライアンス形成により90%以上の定時運航率を目指し、最も回復力のある航路に能力を再配分しています。ターミナル所有は、陸上混雑への防御策として、また新たな収益源を確保する手段として増加傾向にあります。燃料費の変動は依然として収益性の主要な変動要因ですが、二元燃料新造船の導入や段階的な効率改善により、ユニットあたりの排出量と燃料消費量は徐々に減少しています。このような背景の中、コンテナ海運市場は、技術導入と環境規制が事業モデルを再構築するにつれて、運賃主導型の収益から効率主導型の収益へと移行しています。

主要な市場動向

1. コンテナサイズ別: 40フィートユニットが2024年の市場シェアの51%を占め、2030年までCAGR 3.90%で成長すると予測されています。

2. コンテナタイプ別: リーファーコンテナは、医薬品や生鮮食品の需要に支えられ、2030年までCAGR 3.50%で一般貨物用コンテナを上回る成長が見込まれています。

3. サービス別: FCL(Full-Container-Load)が2024年の市場規模の77%を占め、2025年~2030年の間にCAGR 3.30%で成長すると予測されています。

4. エンドユーザー産業別: FMCG(日用消費財)および小売セグメントが2024年に27%のシェアを占めました。ヘルスケアおよび医薬品セグメントは、2030年までCAGR 3.80%で成長すると予測されています。

5. 地域別: アジア太平洋地域が2024年の収益の41%を占め、域内貿易の統合と港湾能力の増強に支えられ、2030年までCAGR 4.30%で最速の地域成長を維持すると予想されています。

市場の推進要因と抑制要因

推進要因:

* 国際貿易量の増加: 消費者支出の安定と在庫補充サイクルにより、世界の商品貿易が回復基調にあります。紅海迂回による航海距離の延長は一時的に過剰な船腹を吸収し、新造船の引き渡しがあっても運賃の安定に寄与しています。

* 自由貿易協定の拡大: EU-メルコスール協定(2024年12月締結)は、追加の商品貿易を促進し、南大西洋のサービスを再構築する見込みです。USMCA規定は北米のニアショアリングを強化し、メキシコ経由の米国向け貨物が増加しています。

* Eコマースの急速なコンテナ化: 小売業者のオムニチャネルフルフィルメントモデルへの移行により、コンテナの回転率が加速し、小口貨物需要が増加しています。デジタル予約プラットフォームの普及は、小規模荷主の効率的なスケジュール調整を可能にしています。

* IMO 2023炭素規制による船隊更新: EEXIおよびCII基準の導入により、適合船がプレミアム運賃を確保する二層構造の船舶市場が進行しています。二元燃料船の大量発注は、メタノールやLNG推進への構造的転換を示しています。

抑制要因:

* 燃料油価格の変動: 超低硫黄燃料油の価格変動は、運送会社に運賃調整を強要し、利益を圧迫しています。多燃料調達戦略の複雑化も課題です。

* 地政学的貿易緊張の高まり: 紅海の継続的な不安定性により、スエズ運河経由の船腹の約70%が喜望峰経由に迂回され、航海が長期化しています。これはネットワークの安定性を損ない、保険料を上昇させ、荷主に在庫の増加を強いています。

セグメント分析の詳細

* コンテナサイズ別: 40フィートセグメントは、船腹積載量を最大化し、鉄道・トラック寸法に合致する業界の主力ユニットとして、2024年の収益の51%を占めました。電子機器やアパレル荷主からの堅調な需要と、港湾でのダブルリフトクレーンへの投資が、このサイズの優位性を確固たるものにしています。20フィートセグメントは、高密度商品やインフラが限られた地域で重要ですが、相対的なシェアは低下傾向にあります。

* コンテナタイプ別: 一般貨物用コンテナが2024年の取扱量の64%を占める一方で、リーファーユニットは、温度管理された医薬品や生鮮食品への持続的な需要に支えられ、CAGR 3.50%で成長すると予測されています。医薬品企業は、高価値の生物製剤を航空貨物から海上貨物へシフトしており、コールドチェーン回廊のコスト削減効果に魅力を感じています。

* サービス別: FCLサービスは、荷主がコンテナ全体を埋めることで実現される規模の経済性により、2024年の出荷量の77%を占めました。船舶の大型化と港湾効率の向上により、コンテナあたりの取扱コストが低下し、FCLの優位性を強化しています。LCLは、新たな輸出市場に参入する中小企業にとって不可欠であり、デジタルフォワーダーによる予測的な積載量集約と動的ルーティングにより、FCLとの輸送時間差が縮まっています。

* エンドユーザー産業別: FMCGおよび小売は、堅調な家計支出とオンラインチャネルへの消費者シフトの恩恵を受け、2024年の収益の27%を占めました。ヘルスケアおよび医薬品セグメントは、温度管理された生物製剤やワクチンの需要増加により、CAGR 3.80%で最速の成長を示しています。製造業および自動車貨物は、ジャストインタイム生産に合わせたスケジュール信頼性が重要です。

地域分析

* アジア太平洋: 2024年収益の41%を占め、製造・輸出拠点としての地位を強化しています。中国のGDP成長と港湾自動化の加速が船腹需要を維持し、ASEANサプライチェーン統合と電子部品の流れにより、アジア域内貿易航路は高い頻度成長を記録しています。2030年までCAGR 4.30%で成長すると予測されています。

* 北米: 2024年に積載コンテナ輸入が13.1%回復し、小売在庫補充とEコマースフルフィルメント需要が牽引しました。東海岸の港湾は、西海岸の労働不安からの荷主の多様化と、大型船に対応する水路浚渫の深化の恩恵を受けました。

* 欧州: 状況はまちまちです。北部ハブは緩やかな増加を記録しましたが、地中海の積み替えハブは、スエズ運河迂回により約30%の取扱量増加の恩恵を受けました。規制コストの増加にもかかわらず、南欧の市場規模は拡大しました。

競争環境

コンテナ海運市場は寡占的集中が特徴で、上位10社が展開能力の約85%を支配しています。MSCは2025年3月にハチソン・ポーツの中国外ターミナル資産を227.65億ユーロ(251.2億米ドル)で買収し、統合型港湾-海上モデルを強化しました。アライアンス再編も進み、2025年1月には2Mパートナーシップが解消され、マースクとハパックロイドのジェミニネットワークが設立され、90%以上のスケジュール信頼性を目標としています。

技術導入は差別化の主要な手段となっており、MSCやCMA CGMはAIベースの航海計画や予測保守スイートを展開し、燃料消費量と計画外のダウンタイムを削減しています。DBシェンカーのオーシャンブリッジプラットフォームは、荷主へのデータアクセスを拡大し、内陸のマイルストーンや炭素排出量ダッシュボードを統合しています。

規制遵守は船隊全体の設備投資を加速させており、500隻以上の二元燃料船の発注は、強固なバランスシートを持つ海運会社に有利です。小規模な地域運送会社は、ニッチな専門化と大規模アライアンスとの提携の間で戦略的な選択を迫られています。結果として、特に統合された物流能力が港湾所有と一致する分野で、M&A活動が継続する可能性が高いです。

最近の業界動向

* 2025年3月: MSCがハチソン・ポーツの中国外ターミナル資産を227.65億ユーロ(251.2億米ドル)で買収し、年間5,100万TEUの取扱能力を追加しました。

* 2025年1月: CMA CGMが南米最大のコンテナターミナル運営会社サントス・ブラジル社の過半数株式を取得しました。

* 2025年1月: アライアンス再編が発効し、マースクとハパックロイドのジェミニ提携が開始され、MSCは世界船腹の約20%を独立して運航を開始しました。

* 2024年12月: EU-メルコスール自由貿易協定が最終決定され、両ブロック間で560億ユーロ(618億米ドル)の追加貿易への道が開かれました。

以上がコンテナ海運市場の概要でございます。

本レポートは、コンテナ輸送市場に関する包括的な分析を提供しております。コンテナ輸送とは、標準化された様々なサイズのコンテナを用いて貨物を積載、輸送、荷揚げする形態を指し、列車、船舶、トラックといった多様な手段で運搬されることが特徴です。本報告書では、現在の市場トレンド、市場を制約する要因、技術革新、詳細なセグメント情報、および業界の競争環境について深く掘り下げております。また、COVID-19パンデミックが市場に与えた影響も詳細に分析し、調査に反映させております。

1. 調査の前提と範囲

本調査は、市場の定義と研究の前提を明確にした上で実施されております。調査範囲は、コンテナ輸送市場全体を網羅し、その動向を多角的に分析するものです。

2. 調査方法

本レポートの作成にあたっては、厳格な調査方法論が採用されており、信頼性の高いデータと分析結果を提供しております。

3. エグゼクティブサマリー

主要な調査結果と市場の概要を簡潔にまとめたエグゼクティブサマリーが提供されております。

4. 市場の状況

市場の全体像を把握するため、以下の要素が詳細に分析されております。

* 市場概要: コンテナ輸送市場の現状と構造について概説しております。

* 市場促進要因: 市場の成長を後押しする主な要因として、以下の点が挙げられます。

* 国際貿易量の継続的な増加。

* 自由貿易協定の拡大による貿易障壁の低減。

* Eコマースの急速な発展に伴うコンテナ化の進展。

* IMO(国際海事機関)が2023年に導入した炭素排出規制が、環境に配慮した船隊更新を促進していること。

* 北極海航路(Northern Sea Route)の実現可能性が高まり、新たな輸送ルートとしての期待。

* AIを活用した予測ルーティングおよびスケジューリング技術の導入による効率化。

* 市場抑制要因: 市場の成長を妨げる可能性のある課題として、以下の点が指摘されております。

* バンカー燃料価格の不安定な変動。

* 地政学的な緊張の高まりによる貿易摩擦の激化。

* 慢性的な港湾混雑が引き起こすボトルネック。

* デジタル化された船陸間システムに対するサイバー攻撃のリスク。

* バリュー/サプライチェーン分析: 市場における価値創造とサプライチェーンの構造が分析されております。

* 規制環境: コンテナ輸送市場に影響を与える国内外の規制動向が詳述されております。

* 技術的展望: 市場における最新技術の導入状況と将来的な技術革新の可能性が考察されております。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争業者間の敵対関係という5つの視点から、市場の競争構造が分析されております。

* 価格分析: 市場における価格設定のメカニズムと動向が分析されております。

5. 市場規模と成長予測(金額、米ドル十億)

コンテナ輸送市場は、2025年には1,196.5億米ドルに達し、2030年までには年平均成長率(CAGR)3.11%で成長し、1,394.5億米ドルに達すると予測されております。

* コンテナサイズ別:

* 20フィート(TEU)

* 40フィート(FEU)

* その他

特に40フィートコンテナセグメントは、2024年の収益の51%を占め、2030年までその優位性を維持すると予測されております。

* コンテナタイプ別:

* 一般コンテナ

* リーファーコンテナ

温度管理が必要な医薬品や生鮮食品の需要増加により、リーファーコンテナの輸送量はCAGR 3.50%で成長すると見込まれております。

* サービス別:

* フルコンテナロード(FCL)

* コンテナ未満ロード(LCL)

* エンドユーザー産業別:

* FMCG(日用消費財)および小売

* 製造業および自動車

* ヘルスケアおよび医薬品

* 電子機器および電気機器

* 工業化学品および原材料

* その他

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 南米(ブラジル、ペルー、チリ、アルゼンチン、その他南米)

* アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジア諸国、その他アジア太平洋)

* ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国、その他ヨーロッパ)

* 中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、その他中東およびアフリカ)

アジア太平洋地域は、域内貿易の拡大に牽引され、2025年から2030年にかけてCAGR 4.30%で最も高い地域別成長率を記録すると予測されております。

6. 競争環境

市場の競争状況を理解するため、以下の分析が行われております。

* 市場集中度: 市場における企業の集中度合いが分析されております。

* 戦略的動き: 主要企業による合併、買収、提携などの戦略的活動が評価されております。

* 市場シェア分析: 主要企業の市場シェアが詳細に分析されております。

* 企業プロファイル: MSC Mediterranean Shipping Company、A.P. Moller – Maersk、CMA CGM、COSCO Shipping Lines、Hapag-Lloyd、ONE (Ocean Network Express)など、主要なコンテナ輸送企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されております。

特に、2025年3月にはMSCがHutchison Portsのグローバルターミナルを227.65億ユーロ(251.2億米ドル)で買収し、5,100万TEUの処理能力を追加したことが、過去最大の港湾資産取引として注目されております。

7. 市場機会と将来展望

* ホワイトスペースと未充足ニーズの評価: 市場における未開拓の領域や満たされていないニーズが特定されております。

* IMOのエネルギー効率規制やEUの炭素コストといった環境規制は、デュアル燃料船の注文を加速させており、2024年後半時点で500隻以上の船舶が発注済みであるなど、持続可能性への移行が新たな市場機会を生み出しております。

本レポートは、コンテナ輸送市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国際貿易量の増加

- 4.2.2 自由貿易協定の拡大

- 4.2.3 Eコマースの急速なコンテナ化

- 4.2.4 IMO 2023炭素規制による船隊更新の推進

- 4.2.5 北極航路の実現可能性(北方海路)

- 4.2.6 AIを活用した予測ルーティングとスケジューリング

-

4.3 市場の阻害要因

- 4.3.1 不安定なバンカー燃料価格

- 4.3.2 地政学的貿易摩擦の激化

- 4.3.3 慢性的な港湾側の混雑ボトルネック

- 4.3.4 デジタル船陸間システムへのサイバー攻撃

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 コンテナサイズ別

- 5.1.1 20フィート (TEU)

- 5.1.2 40フィート (FEU)

- 5.1.3 その他

-

5.2 コンテナタイプ別

- 5.2.1 一般

- 5.2.2 リーファー

-

5.3 サービス別

- 5.3.1 フルコンテナロード (FCL)

- 5.3.2 小口混載貨物 (LCL)

-

5.4 エンドユーザー産業別

- 5.4.1 FMCGおよび小売

- 5.4.2 製造業および自動車

- 5.4.3 ヘルスケアおよび医薬品

- 5.4.4 電子機器および電気機器

- 5.4.5 工業用化学品および原材料

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋諸国

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 MSC地中海シッピングカンパニー

- 6.4.2 A.P. モラー・マースク

- 6.4.3 CMA CGM

- 6.4.4 COSCOシッピングラインズ

- 6.4.5 ハパックロイド

- 6.4.6 ONE (オーシャン・ネットワーク・エクスプレス)

- 6.4.7 エバーグリーン・マリン

- 6.4.8 陽明海運

- 6.4.9 HMM Co.

- 6.4.10 PIL (パシフィック・インターナショナル・ラインズ)

- 6.4.11 ZIMインテグレーテッドシッピング

- 6.4.12 OOCL

- 6.4.13 ワンハイラインズ

- 6.4.14 マトソン

- 6.4.15 エクスプレス・フィーダーズ

- 6.4.16 SITCインターナショナル

- 6.4.17 中谷物流

- 6.4.18 安通控股

- 6.4.19 現代商船

- 6.4.20 IRISLグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンテナ海運は、標準化された金属製の箱であるコンテナを用いて、主に船舶で貨物を輸送する物流システムを指します。このシステムは、1950年代にアメリカのマルコム・マクリーンによって考案され、貨物の積み替え作業の効率化とコスト削減を劇的に進め、今日のグローバルサプライチェーンの基盤を築きました。コンテナの登場により、陸上輸送(トラック、鉄道)と海上輸送の連携が容易になり、インターモーダル輸送(複合一貫輸送)が実現し、世界中の物流に革命をもたらしたのです。

コンテナには様々な種類があり、用途に応じて使い分けられています。最も一般的なのは、ドライコンテナと呼ばれる密閉型の箱で、20フィートと40フィートの長さが標準です。これらは一般貨物全般に利用されます。特殊なものとしては、温度管理が必要な生鮮食品や医薬品などを輸送するためのリーファーコンテナ(冷蔵・冷凍コンテナ)、高さのある貨物に対応するオープントップコンテナ、重量物や大型貨物に適したフラットラックコンテナ、液体貨物用のタンクコンテナなどがあります。これらのコンテナは、国際標準化機構(ISO)によってサイズや構造が厳格に定められており、世界中のどこでも同じように取り扱えることが、コンテナ海運の最大の強みとなっています。船舶も、数千TEU(20フィートコンテナ換算)から2万TEUを超える超大型コンテナ船まで多様であり、主要航路では大型船が、支線航路ではフィーダー船が活躍し、効率的な輸送ネットワークを構築しています。

コンテナ海運の用途は非常に広範です。自動車部品や電子部品といった製造業のサプライチェーンにおける中間財の輸送から、衣料品、家電製品、食料品などの最終消費財の国際輸送まで、あらゆる種類の貨物がコンテナで運ばれています。特に、ジャストインタイム生産方式を支える上で、定時性、安全性、効率性に優れたコンテナ海運は不可欠な存在です。また、陸上輸送との連携により、生産工場から最終消費地まで一貫した輸送サービスを提供できるため、企業は物流コストを削減し、在庫管理を最適化することが可能になります。

関連技術も多岐にわたります。港湾では、巨大なガントリークレーンがコンテナ船からコンテナを迅速に積み下ろし、自動搬送車(AGV)や自動スタッキングクレーン(ASC)がコンテナヤード内で効率的にコンテナを移動・保管します。これらの自動化されたターミナルは、人件費の削減と作業効率の向上に貢献しています。船舶技術においては、大型化と同時に、燃費効率の高い船型設計、省エネ推進システム、排ガス浄化装置(スクラバー)やLNG(液化天然ガス)燃料船といった環境負荷低減技術の開発が進んでいます。情報技術(IT)の進化もコンテナ海運を大きく変えています。電子データ交換(EDI)による書類のペーパーレス化、IoTセンサーによるコンテナの位置情報や温度・湿度などのリアルタイム監視、AIを活用した最適な航路計画や需要予測、ブロックチェーン技術による貿易書類の透明性と信頼性の向上など、デジタル技術がサプライチェーン全体の可視化と効率化を推進しています。

市場背景を見ると、コンテナ海運は世界経済の動向と密接に連動しています。近年、世界貿易量の増加に伴い、コンテナ輸送需要も拡大してきましたが、2020年以降の新型コロナウイルス感染症のパンデミックは、港湾の混雑、コンテナ不足、運賃の歴史的な高騰といった未曾有の混乱を引き起こしました。これにより、グローバルサプライチェーンの脆弱性が露呈し、そのレジリエンス(回復力)強化が喫緊の課題となっています。また、主要な海運会社はアライアンスを形成し、航路や船舶を共同運航することで効率化を図っていますが、これにより市場の寡占化が進み、運賃の変動性が高まる傾向にあります。国際海事機関(IMO)による温室効果ガス(GHG)排出規制の強化も、海運業界に大きな影響を与えており、脱炭素化への投資が加速しています。

将来展望としては、デジタル化と持続可能性が二つの大きな柱となります。デジタル化の進展により、スマートポートの実現、自動運航船の開発、AIとビッグデータを活用したサプライチェーン全体の最適化がさらに加速するでしょう。リアルタイムでの情報共有と予測精度の向上は、サプライチェーンの混乱を未然に防ぎ、より柔軟な対応を可能にします。また、ブロックチェーン技術は、貿易書類の電子化と透明性を高め、国際貿易の円滑化に貢献すると期待されています。持続可能性の観点からは、脱炭素化が最重要課題です。LNGに加え、メタノール、アンモニア、水素といった代替燃料への転換、ゼロエミッション船の開発が積極的に進められています。これにより、環境負荷の低い「グリーンロジスティクス」の実現が目指されます。さらに、サプライチェーンのレジリエンス強化のため、リスク分散や多様な輸送ルートの確保、地域内生産の推進なども検討されており、コンテナ海運は、これらの変化に適応しながら、今後も世界経済を支える重要なインフラとしての役割を担い続けることでしょう。