受託包装市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

契約包装市場レポートは、材料タイプ(プラスチック、紙・板紙など)、包装タイプ(一次、二次、三次)、サービスタイプ(処方・ブレンド、充填・組み立てなど)、エンドユーザー産業(食品、飲料、医薬品など)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

契約包装市場の概要

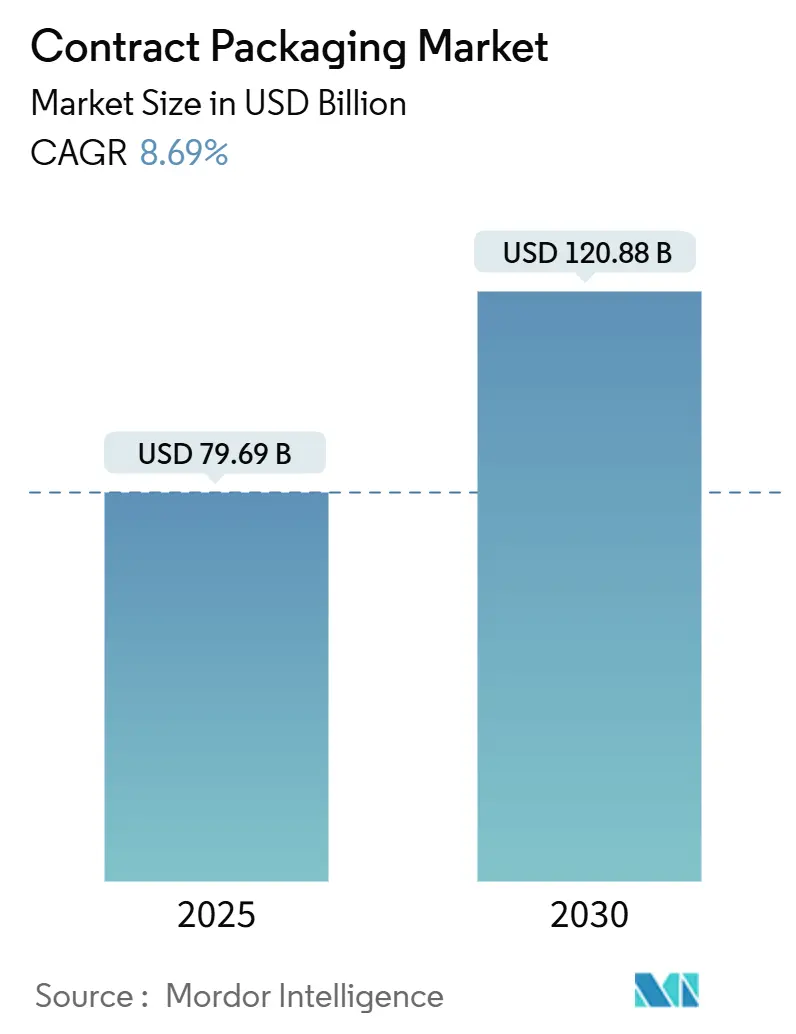

契約包装市場は、2019年から2030年を調査期間とし、2025年には796.9億米ドル、2030年には1208.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.69%です。市場集中度は中程度で、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。主要企業には、Amcor plc、Sonoco Products Company、Aaron Thomas Company, Inc.、Jones Healthcare Group Inc.、Sharp Packaging Services LLCなどが挙げられます。

市場分析

この市場の成長の主な要因は、米国食品医薬品局(FDA)や欧州委員会などの規制機関による義務化、特に医薬品分野における複合製品ガイドラインやリサイクル含有量規則が技術的ハードルを上げ、アウトソーシングの決定を促している点です。また、EコマースによるSKU(最小在庫管理単位)の爆発的な増加、原材料コストの変動、自動化の急速な導入が、サービスモデルとコスト構造を変化させています。これにより、ブランドオーナーは柔軟な生産ラインとデジタルワークフロー能力を持つプロバイダーとの連携を求めています。

市場の統合も進んでおり、Novo HoldingsによるCatalentの165億米ドル買収や、AmcorによるBerry Globalの84.3億米ドル買収などがその例です。これは、規模、地理的範囲、および高度な材料科学能力を拡大するための競争を示しており、多国籍顧客に統一された品質基準でサービスを提供する上で、大手企業が優位に立っています。

主要なレポートのポイント

* 材料タイプ別: 2024年にはプラスチックが契約包装市場シェアの55.32%を占めましたが、バイオベースおよび複合材料は2030年までに9.65%のCAGRで成長すると予測されています。

* 包装タイプ別: 2024年には一次包装が契約包装市場規模の57.43%を占め、2030年までに9.32%のCAGRで拡大する見込みです。

* サービスタイプ別: 2024年には充填および組み立てが収益の36.78%を占めましたが、フルフィルメントおよびロジスティクスは2030年までに10.34%のCAGRで成長しています。

* 最終用途産業別: 2024年には食品セグメントが35.13%の収益シェアでリードしましたが、医薬品は2030年までに10.98%のCAGRを記録すると予測されています。

* 地域別: 北米は2024年の収益の38.98%を維持し、アジア太平洋地域は2030年までに11.52%のCAGRで成長する見込みです。

グローバル契約包装市場のトレンドと洞察

市場の成長を牽引する主な要因:

* 競争優位性を得るためのアウトソーシング: 医薬品メーカーは、新薬開発に資本を集中させ、規制の厳しい包装業務を外部パートナーに委託する傾向を強めています。2024年に発表されたFDAの複合製品に関するガイダンスは、検証、容器・閉鎖系の完全性、文書化の要求を強化し、バイオ医薬品メーカーがCatalentのような専門業者にアウトソーシングすることを促しています。Catalentはドイツの自動臨床供給ラインに2300万ユーロ(2713万米ドル)を投資しました。欧州医薬品庁(EMA)の先進治療医薬品に関する規則も複雑さを増しており、契約包装業者はコンプライアンスリスクと技術更新を担うことで、スポンサーの製品上市期間を短縮し、高額な設備投資から解放しています。

* EコマースによるSKUの爆発的な増加: 消費者直販(DTC)チャネルは、少量生産、頻繁なデザイン変更、およびパレット輸送ではなく小包ネットワークに適した保護設計を必要とします。柔軟な製造セルとデジタルジョブチケットにより、契約包装業者は設定コストを増やすことなく、より多くの切り替えをシフトごとに実行できます。食品ブランドはこの機敏性を季節限定フレーバーや限定版に活用し、同時にオンライン小売業者の排出目標に合致する環境に優しい基材にも対応しています。最新のワークフローソフトウェアは、トレーサビリティデータを取得し、ERPシステムに連携させることで、監査要件を満たし、リコールリスクを低減します。

* 新規バイオ医薬品包装のための医薬品アウトソーシング: バイオ医薬品は、無菌バリア、温度管理、および薬剤とデバイスの組み合わせを必要とします。2024年には薬剤送達に関する特許が28%増加し、絶え間ないイノベーションが強調されています。PCI Pharma Servicesは、オートインジェクターやオンボディポンプの組み立てが可能なバイオ医薬品対応ラインに3億6500万米ドルを投じました。このようなインフラを持たないスポンサーは、市場投入までのスピードと規制に関する専門知識を求めて外部パートナーに頼り、サービス契約は臨床段階から商業段階に及ぶことがよくあります。

* 自動化とロボット技術による単位コストの削減: 協働ロボット、ビジョンシステム、予知保全は、労働力への依存と廃棄物を削減します。2024年には包装自動化に関する特許活動が31%増加し、広範な投資が確認されています。連続稼働は設備総合効率を向上させ、プロバイダーは競争力のある単位コストを提示しつつ、利益率を維持できます。自動化されたラインは、FDAおよびEMAの検査を支援するプロセスデータストリームを生成し、技術的に進んだサプライヤーをさらに差別化します。

* サステナビリティ主導の基材転換: リサイクル含有量の義務化やブランドのコミットメントにより、バイオベースおよび複合材料への転換が加速しています。

* 地政学的リスクを軽減するためのニアショアリング: 北米からメキシコへ、欧州から東欧への生産拠点の移転が進んでいます。

市場の成長を阻害する主な要因:

* 厳格な国境を越えた規制遵守: FDAと欧州の規則の相違により、プロバイダーは検証プロトコル、ラベル形式、監査証跡を重複して行う必要があります。PPWR(包装および包装廃棄物規則)の設計基準が米国の食品接触閾値と衝突することがあり、二重の在庫管理や再処方を義務付けることがあります。中小企業は、必要な品質管理チーム、ERPモジュール、シリアル化インフラへの資金投入に苦慮し、グローバルな入札への参加が制限されています。

* 自社包装ラインとの競争: 消費財などの大量生産メーカーは、自動化されたラインを大量生産で償却できるため、アウトソーシングの代替品との価格差が縮まります。複雑性や持続可能性の要求により、ニッチな製品は専門業者に委ねられる傾向があるものの、知的財産保護がアウトソーシングの柔軟性よりも優先される場合、主流のSKUは社内で生産されることが依然として可能です。

* 樹脂およびエネルギー価格の変動: 世界的に、特にエネルギー集約型の事業において、樹脂およびエネルギー価格の変動が市場に影響を与えています。

* リサイクル含有量目標と供給のミスマッチ: 欧州および北米で持続可能性イニシアチブが先行する中、リサイクル含有量目標と実際の供給との間にミスマッチが生じています。

セグメント分析

* 材料タイプ別:バイオベースポリマーが勢いを増すしています。これは、環境への懸念の高まり、化石燃料への依存度を減らす必要性、および消費者の持続可能な選択肢への需要増加によって推進されています。バイオベースポリマーは、従来のプラスチックと比較して、カーボンフットプリントの削減、再生可能な資源の使用、および生分解性または堆肥化可能性といった利点を提供します。特に食品包装、医療機器、自動車部品などの分野で、その応用範囲が拡大しています。

* 用途別:食品・飲料包装が引き続き最大のシェアを占める

食品・飲料包装は、その膨大な需要と消費財の不可欠な部分であることから、包装市場において最大のセグメントであり続けています。この分野では、製品の鮮度保持、安全性、輸送効率、および消費者の利便性が最優先されます。しかし、使い捨てプラスチックに対する環境規制の強化と消費者の意識の変化により、このセグメントでも持続可能な包装ソリューションへの移行が加速しています。リサイクル可能な素材、軽量化、およびバイオベースの代替品への関心が高まっており、メーカーはこれらの要求に応えるために革新的なソリューションを模索しています。

* 地域別:アジア太平洋地域が市場を牽引

アジア太平洋地域は、急速な経済成長、人口増加、および都市化の進展により、包装市場において最も急速に成長し、最大のシェアを占める地域です。特に中国、インド、日本、韓国などの国々では、製造業の拡大、Eコマースの普及、および可処分所得の増加が包装製品の需要を押し上げています。この地域では、食品・飲料、医薬品、パーソナルケア製品などの分野で包装需要が旺盛であり、同時に持続可能性への意識も高まっています。これにより、革新的な包装技術と環境に配慮した素材への投資が活発化しています。

主要な市場プレーヤー

包装市場は、多国籍企業から中小企業まで、幅広いプレーヤーによって構成されています。主要なプレーヤーは、製品ポートフォリオの多様化、地理的プレゼンスの拡大、および研究開発への投資を通じて競争力を維持しようとしています。戦略的提携、合併・買収、および新製品開発は、市場シェアを獲得し、変化する顧客ニーズに対応するための一般的な戦略です。

* Amcor plc

* Berry Global Inc.

* DS Smith Plc

* International Paper Company

* Mondi Group

* Smurfit Kappa Group plc

* WestRock Company

* Sealed Air Corporation

* Huhtamaki Oyj

* Sonoco Products Company

これらの企業は、持続可能な包装ソリューションの開発、デジタル化の推進、およびサプライチェーンの最適化に注力しており、市場の成長と進化を牽引しています。特に、リサイクル可能な素材、軽量化、およびバイオベースの代替品への投資が顕著です。

結論

世界の包装市場は、持続可能性への強い推進力、技術革新、および消費者の変化する期待によって、ダイナミックな変革期を迎えています。規制の強化と環境意識の高まりは、企業がより環境に優しい包装ソリューションを採用することを促しており、これは市場の成長とイノベーションの主要な原動力となっています。バイオベースポリマーやリサイクル素材の採用が増加する一方で、サプライチェーンの課題、原材料価格の変動、および地政学的要因が市場に影響を与え続けています。企業は、これらの課題を乗り越え、持続可能な未来に向けた包装ソリューションを提供するために、継続的な適応と革新が求められています。

契約包装市場に関する本レポートは、製品の組み立てから最終的な包装までを専門業者に委託するプロセスを対象としています。最終包装は、熱成形、プラスチック製クラムシェル/ブリスター、プラスチックバッグ、段ボール製小売用POSディスプレイ、輸送用トレイなど多岐にわたる形態を含みます。

市場は2025年に796.9億米ドルと評価されており、2030年には8.69%の年平均成長率(CAGR)で1208.8億米ドルに達すると予測されています。特に、一次包装は2024年の売上高の57.43%を占め、厳格な接触面コンプライアンス要件により最大の収益貢献セグメントとなっています。地域別では、アジア太平洋地域が中国の製造業拡大と医薬品アウトソーシングに牽引され、2030年まで11.52%のCAGRで最も急速に成長すると見込まれています。

市場の成長を促進する主な要因としては、競争優位性を獲得するためのアウトソーシングの増加が挙げられます。具体的には、Eコマースの普及によるSKU(最小在庫管理単位)の爆発的な増加、新規バイオ医薬品の包装における医薬品アウトソーシングの需要、自動化およびロボット技術の導入による単位コストの削減、持続可能性を重視した素材への転換、そして地政学的リスクを軽減するためのニアショアリングの動きが挙げられます。

一方で、市場の成長を抑制する要因も存在します。国境を越える厳格な規制遵守、企業内の自社包装ラインとの競争、樹脂やエネルギー価格の変動、そしてリサイクル素材の使用目標と供給量とのミスマッチなどが課題となっています。

包装における素材革新は、PPWR(包装および包装廃棄物規則)のリサイクル含有量義務化や企業の持続可能性目標によって加速されており、バイオベース素材やリサイクル可能な素材の採用が進んでいます。ブランドが包装をアウトソーシングする主な理由としては、規制対応、SKUの複雑性、および自動化設備への投資コストを考慮すると、専門プロバイダーの方が費用対効果が高く、コンプライアンスを遵守できる点が挙げられます。競争環境は、Novo HoldingsとCatalent、AmcorとBerry Globalのような大規模な合併によって再編されており、研究開発、調達、グローバルなサービス提供において規模の経済が生まれています。

本レポートでは、素材タイプ(プラスチック、紙・板紙、金属、ガラス、バイオベース・複合材)、包装タイプ(一次、二次、三次)、サービスタイプ(調合・ブレンド、充填・組み立て、包装・ラベリング、フルフィルメント・ロジスティクスなど)、最終用途産業(食品、飲料、医薬品、化粧品・パーソナルケア、工業など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)といった多角的な視点から市場が詳細に分析されています。

レポートは、市場の定義と調査範囲から始まり、調査方法論、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、業界バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響といった包括的な分析を提供しています。さらに、競合状況として市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Amcor plc、Sonoco Products Company、Catalent Inc.、PCI Pharma Servicesなど多数)が網羅されており、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 競争優位性を得るためのアウトソーシング

- 4.2.2 EコマースによるSKUの爆発的な増加

- 4.2.3 新規バイオ医薬品パッケージングのための製薬アウトソーシング

- 4.2.4 自動化とロボット工学による単位コストの削減

- 4.2.5 持続可能性を重視した基材の転換

- 4.2.6 地政学的リスクを軽減するためのニアショアリング

-

4.3 市場の阻害要因

- 4.3.1 厳格な国境を越えた規制遵守

- 4.3.2 社内包装ラインとの競争

- 4.3.3 不安定な樹脂およびエネルギー価格

- 4.3.4 リサイクル含有量目標と供給のミスマッチ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.2 紙および板紙

- 5.1.3 金属

- 5.1.4 ガラス

- 5.1.5 バイオベースおよび複合材料

-

5.2 包装タイプ別

- 5.2.1 一次包装

- 5.2.2 二次包装

- 5.2.3 三次包装

-

5.3 サービスタイプ別

- 5.3.1 配合およびブレンド

- 5.3.2 充填および組み立て

- 5.3.3 包装およびラベリング

- 5.3.4 フルフィルメントおよびロジスティクス

- 5.3.5 その他のサービスタイプ

-

5.4 エンドユーザー産業別

- 5.4.1 食品

- 5.4.2 飲料

- 5.4.3 医薬品

- 5.4.4 化粧品およびパーソナルケア

- 5.4.5 産業

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ベトナム

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Sonoco Products Company

- 6.4.3 Aaron Thomas Company, Inc.

- 6.4.4 Jones Healthcare Group Inc.

- 6.4.5 Sharp Packaging Services LLC

- 6.4.6 Pharma Tech Industries Inc.

- 6.4.7 Reed-Lane Inc.

- 6.4.8 Multipack Solutions LLC

- 6.4.9 UNICEP Packaging LLC

- 6.4.10 Stamar Packaging Inc.

- 6.4.11 Budelpack Poortvliet BV

- 6.4.12 Complete Co-Packing Services Ltd.

- 6.4.13 Catalent Inc.

- 6.4.14 PCI Pharma Services

- 6.4.15 CCL Industries Inc.

- 6.4.16 Smurfit WestRock

- 6.4.17 Green Packaging Asia Ltd.

- 6.4.18 Nulogy Corporation

- 6.4.19 Graphic Packaging Holding Co.

- 6.4.20 AptarGroup Inc.

- 6.4.21 DHL Supply Chain (Co-Packing Division)

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

受託包装とは、企業が自社製品の包装工程を外部の専門業者に委託するビジネスモデルを指します。製品の充填、組み立て、個装、セットアップ、梱包、ラベリング、検品といった、包装に関する一連の作業を専門の受託業者が代行することで、委託元企業は設備投資や人件費の負担を軽減し、生産効率の向上やコスト削減、さらには専門的な技術やノウハウの活用が可能となります。これにより、企業はコア事業に集中し、市場の変化に迅速に対応できるという大きなメリットを享受できます。

受託包装には、その作業内容や包装形態によって様々な種類が存在します。まず、包装形態別では、製品そのものを包む「個装包装(一次包装)」、個装された製品を複数まとめて箱詰めやシュリンクする「内装包装(二次包装)」、そして輸送や保管を目的とした「外装包装(三次包装)」に大別されます。個装包装では、PTPシート、ブリスターパック、パウチ、ボトル充填などが代表的です。内装包装では、化粧箱への封入やシュリンクフィルムによる集合包装、販促用のセットアップ包装などが行われます。外装包装では、段ボール箱への梱包やパレット積載などが含まれます。

作業内容別では、液体、粉体、顆粒、固形物などの「充填包装」、複数の部品を組み立てて包装する「アセンブリ包装」、ギフトセットや販促品などの「セットアップ包装」、熱収縮フィルムを用いた「シュリンク包装」、製品情報やロット番号などを印字・貼付する「ラベリング・印字」、そして品質を保証するための「検品・検査」などがあります。さらに、医薬品や医療機器分野では、滅菌環境下での包装やクリーンルームでの作業が求められる特殊な受託包装も存在します。

受託包装は、多岐にわたる産業分野で活用されています。主な利用分野としては、食品・飲料業界(菓子、調味料、健康食品、飲料など)、医薬品・医療機器業界(錠剤、カプセル、注射器、医療用具など)、化粧品・トイレタリー業界(スキンケア、メイクアップ、シャンプー、洗剤など)、日用品・雑貨業界(文具、玩具、家庭用品など)、化学品業界(塗料、接着剤、洗剤原料など)が挙げられます。これらの業界では、生産能力の補完、設備投資の抑制、専門技術の活用、リードタイムの短縮、品質の安定化、新製品開発における小ロット生産や試作など、様々な目的で受託包装が利用されています。特に、医薬品や食品分野では、厳格な品質管理や衛生管理が求められるため、専門知識と設備を持つ受託業者の存在は不可欠です。

受託包装を支える関連技術も日々進化しています。包装機械においては、高速自動充填機、シーラー、シュリンク包装機、カートナー、ラベラー、ロボットパレタイザーなど、自動化・省力化を推進する多様な機械が導入されています。包装材料も、プラスチックフィルム(PET、PP、PE)、紙、段ボール、ガラス、金属といった従来の素材に加え、環境負荷の低いバイオプラスチックやリサイクル素材、生分解性プラスチックなどの開発・採用が進んでいます。品質管理技術では、画像検査装置、金属検出器、X線異物検査装置、重量チェッカーなどが導入され、製品の安全性と品質を確保しています。また、生産管理システム(MES)や在庫管理システム(WMS)、IoTによる稼働監視、AIを活用した品質検査など、情報技術の活用も進み、生産効率の向上とトレーサビリティの確保に貢献しています。

市場背景を見ると、受託包装市場は近年、堅調な成長を続けています。その背景には、消費者ニーズの多様化による多品種少量生産の増加、製品ライフサイクルの短期化、製造業全体での人手不足、企業による設備投資抑制の動き、品質・安全要求の高まり(特に医薬品・食品分野)、環境意識の高まり、そしてEC市場の拡大などが挙げられます。企業は、これらの変化に対応するため、自社で全ての工程を賄うのではなく、専門性の高い外部リソースを積極的に活用する傾向にあります。一方で、受託包装には課題も存在します。委託先との品質管理体制の連携、製品情報や顧客情報の保護といった情報セキュリティ、コスト競争の激化、技術革新への迅速な対応、そして複雑化するサプライチェーン全体の最適化などが、受託業者および委託元企業双方にとって重要な課題となっています。

将来展望として、受託包装業界はさらなる進化が期待されています。デジタルトランスフォーメーション(DX)の推進は不可欠であり、IoT、AI、ロボティクスを活用したスマートファクトリー化により、生産効率の向上、品質の安定化、トレーサビリティの強化が進むでしょう。また、サステナビリティへの対応は喫緊の課題であり、環境配慮型包装材料の採用、リサイクル・リユース可能な包装ソリューションの提供、CO2排出量削減に向けた取り組みが加速します。EC市場の拡大に伴い、個別化・パーソナライズ化された包装ニーズへの対応も重要性を増すでしょう。グローバル化の進展により、海外市場への展開や国際規格への対応も求められます。さらに、単なる包装作業の代行に留まらず、デザイン性、機能性、安全性に優れた高付加価値な包装の提案、原材料調達から物流まで一貫したサプライチェーン全体の最適化ソリューションの提供、そして医薬品やクリーンルーム包装といった特定分野での専門技術の深化が、今後の受託包装業界の成長を牽引していくと考えられます。