造影剤市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

造影剤市場レポートは、製品タイプ(ヨード造影剤、バリウム造影剤、ガドリニウム造影剤、マイクロバブル造影剤および新規造影剤)、モダリティ(X線/CT、MRI、超音波)、投与経路(血管内、経口、直腸)、用途(心血管、腫瘍など)、エンドユーザー(病院、診断画像センターなど)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

造影剤市場の概要

本レポートは、造影剤市場の現状と将来予測について詳細に分析したものです。市場は製品タイプ(ヨード系、バリウム系、ガドリニウム系、マイクロバブル・新興薬剤)、モダリティ(X線/CT、MRI、超音波)、投与経路(血管内、経口、直腸)、用途(心血管、腫瘍学など)、エンドユーザー(病院、診断画像センターなど)、および地域(北米など)に分類され、市場規模は金額(米ドル)で提供されています。

市場規模と成長予測

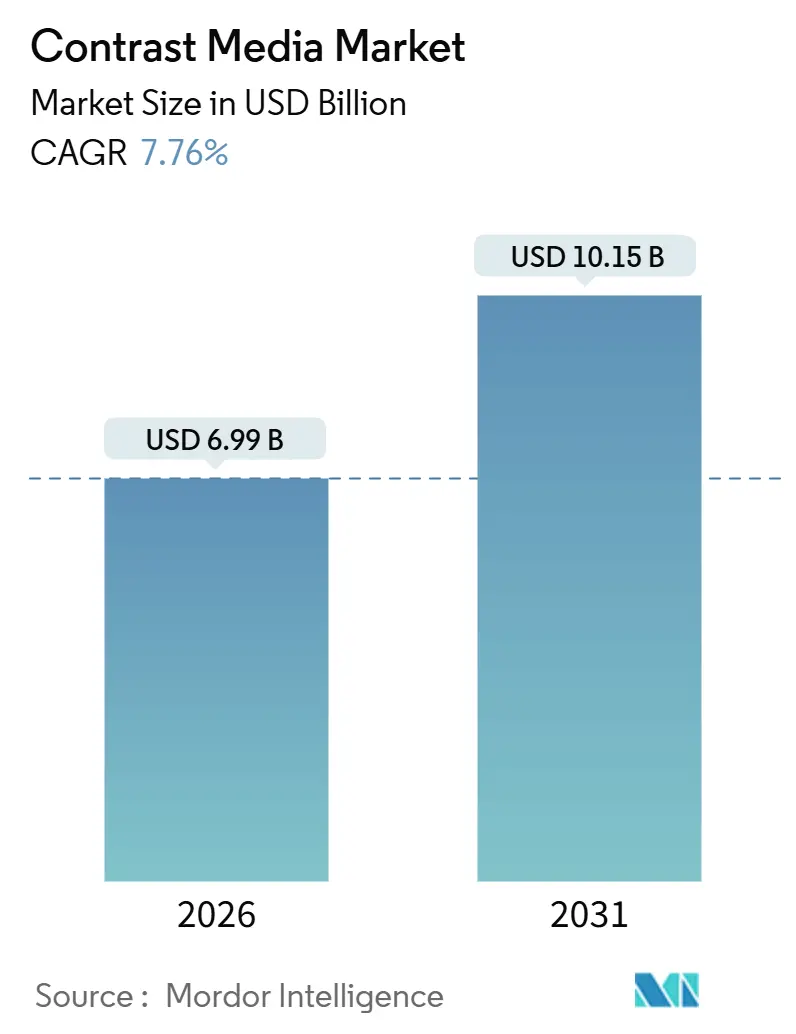

造影剤市場は、2026年には69.9億米ドルと推定され、2031年までに101.5億米ドルに達すると予測されており、予測期間(2026年~2031年)における複合年間成長率(CAGR)は7.76%です。この成長は、世界的な慢性疾患の増加、低リスク製剤の規制承認の迅速化、診断品質を損なわずに廃棄物を削減するAI搭載インジェクターの普及に起因しています。

主要な市場動向

* 製品タイプ別: ヨード系造影剤は、2025年に造影剤市場シェアの71.52%を占め、最大の地位を維持しています。これは、2024年に米国で1億件以上のCTスキャンが実施されたことに起因します。一方、マイクロバブルおよびその他の新興薬剤は、2031年までに10.23%のCAGRで最も急速に成長すると予測されています。これは、CT容量が限られているポイントオブケア環境での超音波画像診断の採用拡大によるものです。

* モダリティ別: X線およびCTは、2025年に造影剤市場規模の58.35%を占めました。超音波は2031年までに9.14%のCAGRで成長すると予測されています。

* 投与経路別: 血管内造影剤は、2025年に造影剤市場の76.23%のシェアを維持しました。直腸投与は、2031年までに8.47%のCAGRで最も高い成長が予測されています。

* 用途別: 心血管画像診断は、2025年に造影剤市場の31.42%を占め、主導的な地位にあります。腫瘍学画像診断は、2031年までに10.92%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院は2025年に需要の68.32%を占めました。診断画像センターは、2031年までに9.57%のCAGRで成長しています。

* 地域別: 北米は2025年に収益の38.66%を占めましたが、アジア太平洋地域は2031年までに9.38%のCAGRで最も速く成長すると予測されています。

市場を牽引する要因

* 慢性疾患の有病率上昇: 2024年には世界で2,000万件の新規がん症例が発生し、心血管疾患により1,860万人が死亡しました。腫瘍学および心臓病学のガイドラインに連続造影画像診断が組み込まれており、患者一人あたり年間複数回のスキャンが必要とされています。特に高齢化が進む日本やドイツのような国々では、検査件数が増加しています。

* 診断画像検査件数の増加: 2024年には世界中で52億件の画像検査が実施され、前年の48億件から増加しました。中国では造影超音波の償還が拡大し、インドではAyushman Bharatプログラムを通じて画像診断センターが増加しました。米国ではメディケア・アドバンテージ・プランが高リスク喫煙者向けの肺CTスクリーニングをカバーし、湾岸協力会議諸国では医療ツーリズムの需要に応えるため造影剤の輸入が増加しています。

* 高解像度CTおよびMRIスキャナーの技術進歩: 2024年に導入されたフォトンカウンティングCTシステムは、0.2ミリメートル以下の解像度を達成し、画像品質を損なわずに造影剤の投与量を30~40%削減できます。GEヘルスケアの3テスラMRIはスキャン時間を半分に短縮し、キヤノンのディープラーニング再構成ソフトウェアは放射線量を25%削減し、小児や腎機能障害患者における造影剤量を減らすことを可能にしています。

* より安全な低浸透圧/等浸透圧性薬剤の規制承認: FDAは2025年にBraccoの等浸透圧性ヨードキサノールを小児心臓カテーテル検査向けに承認しました。欧州医薬品庁は2023年にGuerbetの大環状ガドリニウム製剤に条件付き承認を与え、日本は2024年に低浸透圧性イオパミド変異体を迅速承認しました。これらの安全性向上は、10~15%の価格プレミアムで評価され、高リスクのイオン性薬剤の使用を減少させています。

* AIガイド付きインジェクタープロトコルによる線量最適化: AIガイド付きインジェクターは、造影剤の線量最適化を促進し、診断の質を維持しながら無駄を削減します。

市場の抑制要因

* ガドリニウム沈着および造影剤誘発性腎症(CIN)への懸念: 2024年に発表された剖検結果により脳組織へのガドリニウム沈着が明らかになり、FDAは添付文書の変更を要求しました。これにより、非重症症例におけるガドリニウム系薬剤の使用が12%減少しました。ヨード系薬剤は高リスク患者の最大5%に急性腎障害を引き起こす可能性があり、必須の腎スクリーニングにより8%の検査が遅延または中止されています。

* 高度な画像診断装置および薬剤の高額な初期費用: フォトンカウンティングCTシステムは最大300万米ドルと、従来のモデルの2倍の費用がかかり、地域病院の予算を圧迫しています。プレミアムな等浸透圧性薬剤はイオン性製剤よりも40~60%高価ですが、多くの新興市場での償還は従来の価格に固定されています。

* ヨウ素原料価格の変動と供給途絶: ヨウ素の供給価格の変動は、OEMのマージンを圧迫し、市場に短期的な影響を与えています。

* 非造影画像診断モダリティの台頭: スペクトルCTやディープラーニング再構成などの非造影画像診断モダリティの進歩は、造影剤の需要に影響を与える可能性があります。

セグメント分析

* 製品タイプ別: ヨード系薬剤は、CT血管造影、尿路造影、消化管検査においてその優位性を確立し、2025年に71.52%の市場シェアを占めました。非イオン性製剤は、低浸透圧性により注入時の不快感や副作用が少ないため、このセグメントを牽引しています。マイクロバブルおよび新興薬剤は、リソースが限られた環境での超音波の普及により、2031年までに10.23%のCAGRで最も急速に拡大しています。

* モダリティ別: X線およびCTは、世界中に7万台のCTスキャナーが設置されていることを背景に、2025年に造影剤市場の58.35%を占めました。MRIは約30%のシェアを占め、超音波は9.14%のCAGRで成長しています。携帯型超音波装置の低価格化により、外来診療所や地方の診療所での造影超音波が可能になっています。

* 投与経路別: 血管内注射は、血管造影および灌流研究の優位性を反映し、2025年に需要の76.23%を占めました。直腸投与は、大腸がんスクリーニング年齢の引き下げにより、米国だけで2,000万人以上の成人が対象となるため、2031年までに8.47%のCAGRで最も急速に増加しています。

* 用途別: 心血管画像診断は、2025年に需要の31.42%を維持し、北米およびヨーロッパの安定狭心症の症例のほぼ半分で冠動脈CT血管造影が第一選択となっています。腫瘍学スキャンは、精密治療が8~12週間ごとのベースラインおよび連続評価を必要とするため、10.92%のCAGRでより速く成長しています。

* エンドユーザー別: 病院は、入院および救急医療環境で複雑な高線量の手順が必要とされるため、2025年に造影剤消費量の68.32%を吸収しました。診断画像センターは、2024年に340の新しい外来施設が開設された民間投資に支えられ、9.57%のCAGRで成長しています。

地域分析

* 北米: 2025年に収益の38.66%を占め、一人当たりの画像診断率が最も高く、造影剤をパススルー費用として分類する償還政策に支えられています。

* アジア太平洋: 2031年までに9.38%のCAGRを記録すると予測されており、大規模な政府投資を反映しています。中国は2024年に郡病院へのCTおよびMRI設置に42億米ドルを割り当て、2027年までに90%のカバー率を目指しています。インドの公的制度はCT血管造影の償還を拡大し、これまで侵襲的検査に限定されていた膨大な人口層へのアクセスを可能にしました。

* ヨーロッパ: ドイツは高ボリュームと厳格な安全基準を両立させ、高価な大環状ガドリニウムを好んでいます。フランスはヨード系薬剤の12%の値下げを強行し、サプライヤーのマージンを圧迫しました。英国国民保健サービスはガドリニウムを腫瘍学と神経学に限定し、ドイツよりも一人当たりの使用量が30%少なくなっています。

* 中東およびアフリカ: 湾岸諸国が医療ツーリズムハブを構築しているため、平均以上の成長を享受しています。

* 南米: がんスクリーニングイニシアチブがヨード系造影剤の量を増加させているものの、手頃な価格の問題に直面しています。

競争環境

上位5社のサプライヤー(Bayer、GE HealthCare、Bracco、Guerbet、Siemens Healthineers)は、造影剤市場の半分以上を占めています。単一の企業が18%を超えるシェアを持つことはなく、中程度の集中度を示しています。各リーダーは、造影剤とインジェクター、ソフトウェア、ファーマコビジランスを組み合わせて顧客を囲い込んでいます。中国のHengrui Medicineのような新規参入企業は、非イオン性ヨード系薬剤を30~40%の割引価格で供給し、世界的な価格競争を激化させています。バイオテクノロジー企業は、腎臓排泄を回避する腎臓に安全なナノ粒子薬剤を追求しており、現在安全な選択肢がない患者へのアクセスを拡大しています。

最近の業界動向

* 2025年11月: Bracco Diagnosticsは、VUEWAYガドピクレノール画像診断バルクパッケージとMax 3シリンジレスインジェクターの使用についてFDAの承認を取得し、米国市場初のシリンジレスMRIインジェクターとなりました。

* 2025年8月: Bayerは、中枢神経系および体幹のMRI用新規ガドクアトラン造影剤のNDAがFDAに受理されたことを発表しました。

* 2025年1月: GE HealthCareは、アイルランドのコークにある造影剤工場を拡張するために1億3,800万米ドルを投資し、2027年までに年間2,500万回分の患者投与量を追加することを目指しています。

このレポートは、造影剤市場の現状と将来予測について詳細に分析しています。Mordor Intelligence社は、造影剤市場を、X線/CT、MRI、超音波スキャンにおける患者の視認性向上を目的として、病院、診断センター、外来施設で投与されるヨード造影剤、ガドリニウム造影剤、バリウム造影剤、マイクロバブル造影剤の世界的な販売額と定義しています。インジェクター、チューブ、シリンジ、放射性医薬品、獣医用途は本調査の対象外です。

市場は堅調な成長が見込まれており、世界の造影剤市場は2026年の69.9億米ドルから2031年には101.5億米ドルに達し、予測期間中の年平均成長率(CAGR)は7.76%と予測されています。

市場を牽引する主な要因としては、慢性疾患(がんや心血管疾患など)の有病率上昇、世界的な診断画像診断件数の増加が挙げられます。特に、高解像度CTおよびMRIスキャナーの技術進歩は診断精度を向上させ、より安全な低浸透圧/等浸透圧造影剤の規制承認は患者の安全性と快適性を高めています。さらに、AIガイドインジェクタープロトコルによる線量最適化の促進や、腎臓に安全な酸化鉄ナノ粒子造影剤の登場といった革新も市場成長に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。ガドリニウムの体内沈着や造影剤誘発性腎症への懸念は、安全性に対する意識の高まりを反映しています。また、先進画像診断装置および造影剤の高額な初期費用は導入の障壁となることがあります。さらに、ヨウ素原料価格の変動と供給途絶リスクは生産コストに影響を与え、スペクトルCTやDL-Reconといった非造影画像診断モダリティの台頭も市場の課題となっています。特にヨウ素の調達においては、チリと日本への依存が価格変動や供給リスクを引き起こし、生産コストの上昇や契約遅延につながる可能性があります。

製品カテゴリー別では、CTの広範な利用により、ヨード造影剤が2025年に71.52%の最大シェアを占めています。最も速い成長が予測されているのはマイクロバブル造影剤で、放射線被ばくなくポイントオブケアでの超音波検査をサポートできることから、2031年までCAGR 10.23%で成長すると見込まれています。AIは、AIガイドインジェクターによって1検査あたりの造影剤使用量を約18%削減する一方で、効率向上を通じて全体的な検査数を増加させ、サプライヤーの収益モデルを再構築する影響を与えています。

地域別では、アジア太平洋地域が中国とインドにおける放射線診断能力の向上により、CAGR 9.38%で最も速い成長を遂げると予測されています。

本レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分けて詳細な調査を行っています。

* 製品タイプ別: ヨード造影剤(イオン性、非イオン性)、バリウム造影剤、ガドリニウム造影剤、マイクロバブルおよび新興造影剤。

* モダリティ別: X線/CT、MRI、超音波。

* 投与経路別: 血管内、経口、直腸。

* 用途/適応症別: 心血管疾患、腫瘍、神経疾患、消化器疾患、筋骨格疾患、腎臓疾患。

* エンドユーザー別: 病院、診断画像センター、診療所・外来手術センター、研究・学術機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)といった主要地域およびその主要国。

競合状況については、市場集中度、市場シェア分析が行われ、Bayer AG、Bracco Imaging S.p.A.、GE Healthcare、Guerbet Group、Siemens Healthineersなど、主要な19社の企業プロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場機会と将来展望についても言及しており、ホワイトスペースと未充足ニーズの評価を通じて、今後の市場の方向性を示唆しています。Mordor Intelligence社の調査は、WHOの統計、OECDの健康データ、FDAのリコール記録、Eurostatの貿易コードなどの公開情報に加え、放射線科医、病院薬剤師、APIサプライヤーへの一次調査を通じて、その信頼性と透明性を確保しています。この多角的なアプローチにより、モデル出力は関税コード、病院購買指数、四半期決算発表などと照合され、バランスの取れた透明性の高いベースラインが提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患(がんおよび心血管疾患)の有病率の増加

- 4.2.2 世界的な診断画像診断件数の増加

- 4.2.3 高解像度CTおよびMRIスキャナーの技術進歩

- 4.2.4 より安全な低浸透圧/等浸透圧造影剤の規制承認

- 4.2.5 AIガイドインジェクタープロトコルによる線量最適化の促進

- 4.2.6 腎臓に安全な酸化鉄ナノ粒子造影剤の登場

- 4.3 市場の阻害要因

- 4.3.1 ガドリニウム沈着と造影剤誘発性腎症への懸念

- 4.3.2 高度な画像診断装置と造影剤の高額な初期費用

- 4.3.3 ヨウ素原料価格の変動と供給の途絶

- 4.3.4 非造影画像診断モダリティ(スペクトルCT、DL-Recon)の台頭

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 ヨード造影剤

- 5.1.1.1 イオン性ヨード造影剤

- 5.1.1.2 非イオン性ヨード造影剤

- 5.1.2 バリウム系造影剤

- 5.1.3 ガドリニウム系造影剤

- 5.1.4 マイクロバブル & 新興薬剤

- 5.2 モダリティ別

- 5.2.1 X線 / CT

- 5.2.2 MRI

- 5.2.3 超音波

- 5.3 投与経路別

- 5.3.1 血管内

- 5.3.2 経口

- 5.3.3 直腸

- 5.4 用途 / 適応症別

- 5.4.1 心血管疾患

- 5.4.2 腫瘍学

- 5.4.3 神経疾患

- 5.4.4 消化器疾患

- 5.4.5 筋骨格系疾患

- 5.4.6 腎疾患

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 診断画像センター

- 5.5.3 クリニック & 外来手術センター

- 5.5.4 研究 & 学術機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 バイエルAG

- 6.3.2 ブラッコ・イメージング S.p.A.

- 6.3.3 キヤノンメディカルシステムズ

- 6.3.4 CMCコントラストAB

- 6.3.5 第一三共株式会社

- 6.3.6 富士フイルムホールディングス株式会社

- 6.3.7 GEヘルスケア

- 6.3.8 ゲルベグループ

- 6.3.9 恒瑞医薬

- 6.3.10 iMAX診断画像

- 6.3.11 ロイヤル フィリップス N.V.

- 6.3.12 ランテウス・メディカル・イメージング

- 6.3.13 ナノペット・ファーマ GmbH

- 6.3.14 根本杏林堂株式会社

- 6.3.15 シーメンスヘルシニアーズ

- 6.3.16 スパゴ・ナノメディカル AB

- 6.3.17 テジュン製薬

- 6.3.18 トリビトロン・ヘルスケア

- 6.3.19 ウルリッヒ GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

造影剤とは、X線、MRI、超音波などの画像診断において、体内の特定の組織や病変をより鮮明に描出するために用いられる薬剤の総称です。これらの薬剤は、そのままでは識別しにくい部分と周囲の組織とのコントラストを意図的に高めることで、病変の有無や性質をより正確に評価し、診断精度を飛躍的に向上させます。病気の早期発見、正確な病態把握、そして適切な治療方針の決定に不可欠な役割を果たしており、現代医療において極めて重要な位置を占めています。投与経路は、診断目的や対象臓器、薬剤の種類によって、経口、静脈内注射、動脈内注射、局所投与など多岐にわたります。

造影剤には、主に画像診断のモダリティに応じて様々な種類が存在し、それぞれ異なる物理的・化学的特性を持っています。

X線CT検査で用いられるのは、主にヨード造影剤とバリウム造影剤です。ヨード造影剤は、X線を吸収する能力が高いヨウ素原子を含んでおり、血管、尿路、実質臓器、腫瘍などの描出に広く用いられます。特に、水溶性の非イオン性ヨード造影剤が主流であり、イオン性造影剤と比較して副作用のリスクが低いとされています。動脈や静脈に注入することで、血管の狭窄や閉塞、動脈瘤、腫瘍の血流などを詳細に評価できます。一方、バリウム造影剤は、硫酸バリウムを主成分とし、消化管の粘膜表面をコーティングすることで、食道、胃、十二指腸、大腸などの形態や病変(潰瘍、ポリープ、がんなど)を評価するために経口投与されます。

MRI検査では、ガドリニウム造影剤が主に用いられます。ガドリニウムは、周囲の水のプロトン(水素原子核)の緩和時間を短縮させることで、T1強調画像において信号を増強させます。これにより、脳腫瘍、脊髄病変、肝臓がん、腎臓病変、血管病変、関節の炎症など、様々な病変の検出や詳細な評価が可能となります。ガドリニウム造影剤には、体内でガドリニウムイオンが遊離しにくいようにキレート化された線形型と環状型があり、腎機能障害患者における腎性全身性線維症(NSF)のリスクを考慮し、より安定性の高い環状型が推奨される傾向にあります。安全性確保のため、投与量や投与間隔には厳格なガイドラインが設けられています。

超音波検査では、マイクロバブル造影剤が使用されます。これは、ガスをリン脂質などの生体適合性のある膜で包んだ数マイクロメートルサイズの微小な泡で、静脈から投与されると血流に乗って全身を循環します。超音波を強く反射する性質を持つため、血流の少ない病変や血流動態の評価、肝臓の腫瘍性病変の鑑別診断、心臓の血流評価、腎臓の灌流評価などに有用です。特に、肝臓の腫瘍性病変においては、造影剤の動態パターンから良性・悪性の鑑別に高い精度を発揮します。

これらの造影剤は、多岐にわたる医療用途で活用されています。最も重要なのは、腫瘍の検出と病期診断です。造影剤を用いることで、腫瘍の血流や内部構造がより鮮明になり、良性・悪性の鑑別、転移の有無、治療効果の評価に役立ちます。例えば、脳腫瘍、肝臓がん、膵臓がんなどの悪性腫瘍の早期発見や詳細な病期診断に不可欠です。また、心筋梗塞や狭心症などの虚血性心疾患における心筋の血流評価や壊死範囲の特定、脳梗塞や脳出血などの脳血管障害の診断、腎臓病や尿路結石の診断、消化管出血や炎症性腸疾患の評価など、様々な疾患の診断精度向上に貢献しています。さらに、手術や放射線治療、カテーテル治療などの治療計画の立案、および治療効果の判定にも不可欠な情報を提供し、患者さんの予後改善に大きく寄与しています。

造影剤は、X線CT、MRI、超音波診断といった主要な画像診断技術と密接に関連し、これらの技術の診断能力を最大限に引き出す役割を担っています。X線CTでは、造影剤を用いることで血管造影CT(CTA)や灌流CTなど、より高度な診断が可能になり、血管病変や臓器の血流動態を詳細に評価できます。MRIでは、造影MRIにより脳や脊髄の微細な病変、関節の炎症、肝臓の腫瘍などを詳細に評価し、非造影では得られない情報を提供します。超音波診断では、造影超音波検査(CEUS)により、肝臓の腫瘍性病変の鑑別診断において高い精度を発揮し、リアルタイムでの血流評価を可能にします。また、X線透視下で行われる血管造影検査では、ヨード造影剤を直接血管に注入し、血管の狭窄や閉塞、動脈瘤などを診断するだけでなく、カテーテルを用いた治療(インターベンション治療)にも不可欠な役割を担っています。

造影剤の市場は、世界的に成長傾向にあります。高齢化社会の進展、がんをはじめとする生活習慣病の増加、画像診断技術の普及、そして早期診断・早期治療のニーズの高まりが、市場拡大の主要な要因です。主要な企業としては、富士フイルム富山化学、GEヘルスケア、バイエル薬品、ブラッコー、日本メジフィジックスなどが挙げられ、研究開発競争が活発に行われています。市場のトレンドとしては、安全性のさらなる向上、特に腎機能障害患者にも安全に使用できる造影剤の開発が進められています。これは、腎性全身性線維症(NSF)などの重篤な副作用報告を受け、規制当局や医療現場からの要求が高まっているためです。また、特定の分子や細胞を標的とする機能性造影剤(分子イメージング造影剤)の開発、複数の画像診断モダリティに対応できるマルチモダリティ造影剤、そして画像診断AIとの連携による診断効率と精度の向上も注目されています。個別化医療の進展に伴い、患者の状態や疾患に合わせた最適な造影剤の選択がより重要になっています。

将来の展望として、造影剤はさらなる進化を遂げると予想されます。安全性と低侵襲性の追求は引き続き重要な課題であり、副作用のさらなる低減や、腎機能障害患者への適用範囲の拡大が期待されます。特に、ガドリニウム造影剤の脳内残留問題など、長期的な安全性に関する研究も進められています。診断精度の向上においては、特定の疾患マーカーを標的とする分子イメージング造影剤の開発が加速し、がんの超早期診断や病態のより詳細な評価、さらには治療効果の予測までが可能になるでしょう。また、診断だけでなく、薬剤送達システム(DDS)と組み合わせた治療薬としての応用、いわゆるセラノスティクス(Theranostics)への展開も期待されています。これは、造影剤が病変を可視化するだけでなく、同時に治療薬を病変部位に選択的に届けるという画期的なアプローチであり、がん治療などでの応用が期待されています。光音響イメージングなど、新たな画像診断技術に対応する造影剤の開発も進められており、診断の可能性を広げることになります。AI技術との融合も不可欠であり、AIによる画像解析と造影剤の組み合わせにより、診断の自動化・効率化、そして医師の診断支援が強化されるでしょう。これらの進歩は、医療の質の向上と患者さんのQOL(生活の質)向上に大きく貢献すると考えられます。