角膜インプラント市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

角膜インプラント市場レポートは、インプラントタイプ別(人工角膜インプラント、ヒトドナー角膜インプラント)、術式別(角膜内皮移植、全層角膜移植など)、疾患適応別(円錐角膜、フックス角膜内皮ジストロフィーなど)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、欧州、アジア太平洋など)に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

角膜インプラント市場の概要(2025年~2030年)

市場規模と成長予測

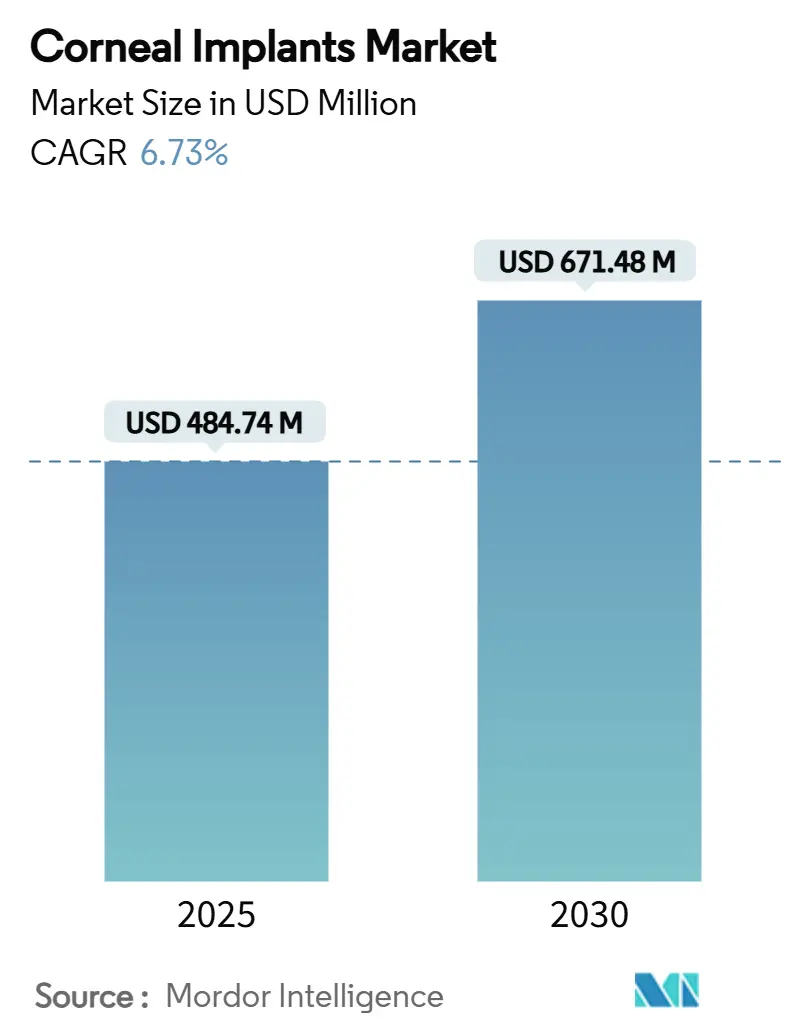

角膜インプラント市場は、2025年には4億8,474万米ドルに達し、2030年には6億7,148万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.73%と堅調です。この成長は、受動的な角膜ケアから積極的な介入への業界全体の転換を反映しており、人工生体材料、フェムト秒レーザーの精密技術、3Dバイオプリンティングにおける画期的な進歩によって可能になっています。高齢化人口の増加は手術件数を押し上げ、再生科学はかつて手術不能と見なされていた症例にも適用範囲を拡大しています。現在、北米が収益を牽引していますが、これはFDAの画期的な医療機器指定がデバイスの市場投入を加速させているためです。一方、アジア太平洋地域は、スクリーン使用の増加が新たな病状を引き起こしていることから、手術件数の増加を牽引する原動力となっています。医療グレードのPMMAおよびハイドロゲル原料に関するサプライチェーンの監視は依然として重要ですが、イノベーションのペースが短期的な混乱のほとんどを相殺しています。

主要なレポートのポイント

* インプラントタイプ別: 2024年にはヒトドナー組織が角膜インプラント市場シェアの69.88%を占め、人工インプラントは2030年までに7.46%のCAGRで進展しています。

* 手術タイプ別: 2024年には全層角膜移植術(Penetrating Keratoplasty)が収益の46.48%を占めましたが、内皮角膜移植術(Endothelial Keratoplasty)は2030年までに7.24%のCAGRで最も急速に成長するセグメントです。

* 疾患適応別: 2024年には円錐角膜が34.28%のシェアを占めましたが、フックス内皮ジストロフィーの治療法は同期間に年間7.58%で成長する見込みです。

* エンドユーザー別: 2024年には病院が角膜インプラント市場規模の62.52%を占め、外来手術センターは7.81%のCAGRで拡大すると予測されています。

* 材料別: 2024年にはPMMAおよびその他のポリマーが43.72%のシェアを占めましたが、ハイドロゲルは8.26%のCAGRで市場を牽引しています。

* 地域別: 2024年には北米が収益の51.38%を占めましたが、アジア太平洋地域は2030年までに8.13%のCAGRで最も急速な成長を記録すると予想されています。

世界の角膜インプラント市場のトレンドと洞察

市場の推進要因

* 角膜インプラントにおける技術的進歩(CAGRへの影響:+1.8%):

架橋組換えコラーゲンスキャフォールドは、免疫抑制を必要とせずに4年間透明な角膜再生を維持し、平均20/54の矯正視力を達成しました。患者固有の3Dプリントされたレンズは、個々の曲率に適合し、ドナー不足のボトルネックを解消し、拒絶反応のリスクを低減します。Kuragelハイドロゲルマトリックスは、従来のPMMA設計と比較して優れた間質統合を示しています。フェムト秒レーザーとこれらのバイオスキャフォールドの組み合わせは、手術時間を短縮し、創傷の完全性を向上させます。これらの進歩は、臨床転帰と外科医の信頼を向上させることで、角膜インプラント市場の対象となる基盤を広げています。

* 高齢者における角膜疾患および失明の発生率の増加(CAGRへの影響:+1.5%):

フックス内皮ジストロフィーは、40歳以上の米国成人の4%に影響を及ぼし、60歳以降に有病率が急増します。長寿化とデジタルデバイスの多用は、ドライアイを悪化させ、表面変性を加速させます。安全性の向上は、以前は手術を延期していた高齢患者を引きつけ、着実な手術件数の増加を促進しています。

* 低侵襲層状角膜移植術の採用増加(CAGRへの影響:+1.2%):

デスメ膜内皮角膜移植術(DMEK)の10年間の追跡調査では、75%の生着率とわずか10%の拒絶反応が示され、全層移植術を上回っています。治癒時間の短縮と乱視の軽減は、生活の質を向上させます。強化された画像診断は正確な組織切開をガイドし、学習曲線を下げ、普及を加速させています。

* バイオエンジニアリングされた合成内皮層の進歩(CAGRへの影響:+1.0%):

Pandorum Technologiesは、2024年にKuragenxエクソソームリッチハイドロゲルで1,100万米ドルを確保し、2025年に初のヒト臨床試験が予定されています。これらの安定したドナー非依存性の選択肢は、アイバンクが限られている地域で新たな能力を解き放ちます。

市場の抑制要因

* 角膜プロテーゼおよび手術の高コスト(CAGRへの影響:-1.5%):

単一のボストン角膜プロテーゼ手術は、生涯にわたるフォローアップを考慮すると30,000米ドルを超える可能性があります。償還の伸びがインフレに追いつかず、施設の投資を抑制しています。デバイスメーカーも収益の20%をサプライチェーン費用に費やしており、価格の柔軟性が課題となっています。

* 代替治療法の利用可能性(CXL、IOLs)(CAGRへの影響:-1.2%):

エピオン角膜クロスリンキングは2025年にFDA承認の見込みで、円錐角膜の進行を非外科的に停止させる選択肢を提供します。プレミアム眼内レンズは、最小限の視覚障害で高精細な視力を提供し、一部の屈折矯正症例を移植から転換させています。これらの治療法は、少なくとも初期段階の疾患において、インプラントの対象となる患者プールを縮小させます。

* 医療グレードPMMAおよびハイドロゲルのサプライチェーンのボトルネック(CAGRへの影響:-0.8%):

世界的な製造拠点におけるサプライチェーンのボトルネックは、すべての市場に波及し、短期的な影響を及ぼします。

セグメント分析

* インプラントタイプ別:ドナー優位性の中での人工インプラントの進展

ヒトドナーグラフトは2024年に角膜インプラント市場収益の69.88%を占め、数十年にわたる外科的標準化に支えられています。しかし、人工デバイスは、画期的な指定が承認を加速させるにつれて、年間7.46%で成長しています。EyeYon MedicalのEndoArt膜は、12ヶ月で平均中心角膜厚を759 µmから613 µmに減少させ、合成材料の実現可能性を検証しました。ボストン角膜プロテーゼは世界中で20,000件以上のインプラント実績があります。新しいハイドロゲルベースの光学系は細胞の生着を促進し、不活性なPMMAからの顕著なアップグレードとなっています。これらのトレンドは、人工角膜インプラント市場の持続的なシェア獲得に向けて、2030年までにその位置付けを再構築しています。ドナー不足は待機リストを維持し、外科医は合成オプションを試すよう促しています。バイオプリンティングとコラーゲンスキャフォールドの融合は、人工デバイスの角膜インプラント市場規模をこの10年で最速で押し上げると予想されています。

* 手術タイプ別:内皮技術がイノベーションを牽引

全層角膜移植術は2024年に世界の収益の46.48%を維持しましたが、内皮角膜移植術は優れた視力回復プロファイルにより7.24%のCAGRを記録しています。DMEKは10年間の生着率が75%で、拒絶反応が最小限であるため、外科医の選択を促進しています。レーザーアシスト切開は、かつて採用を妨げていた乱視を軽減します。開発中の細胞療法注入は、薬理学的利便性と外科的耐久性を融合させることを約束しています。部分層グラフトへの慣れが、資本予算を層状器具に振り向けています。全層移植術が占める角膜インプラント市場シェアは、より迅速なリハビリテーションと合併症の減少が評価されるにつれて縮小する可能性が高いです。

* 疾患適応別:フックス内皮ジストロフィーが成長ドライバーとして浮上

円錐角膜は2024年に収益の34.28%を占めましたが、フックス内皮ジストロフィー治療法は、人口の高齢化が内皮疾患の有病率を急増させるにつれて、7.58%の成長軌道に乗っています。診断AIは初期の間質浮腫を検出し、タイムリーな外科的紹介を可能にし、グラフト不全のリスクを低減します。細胞ベースの注射療法とデスメ膜剥離術(DSO)は、治療選択肢を広げています。これらのイノベーションが拡大するにつれて、内皮疾患の角膜インプラント市場規模は、2030年までに多くの先進国で前部病理セグメントを追い抜くと予想されています。

* エンドユーザー別:外来手術センターが外来シフトを活用

病院は、複雑な症例への対応能力とアイバンクとの提携により、2024年に収益の62.52%を占めました。年間7.81%で拡大している外来手術センターは、より低い施設費用と日帰り退院プロトコルを組み合わせることで、日常的なグラフト手術を獲得しています。効率性重視のプライベートエクイティ投資がASCの建設を促進し、ポータブルフェムト秒レーザーが設備投資の障壁を低減しています。角膜インプラント市場では、層状手術が外来施設に移行し、病院の手術室を高度な再手術のために解放する傾向が見られます。

* 材料別:ハイドロゲルがイノベーションの急増を牽引

PMMAおよび関連ポリマーは、ボストンタイプIデバイスに支えられ、2024年の収益の43.72%を占めました。表面ナノヒドロキシアパタイトコーティングは生体統合を高め、無菌融解のリスクを低減しています。一方、ハイドロゲルは、微小切開による注入とin-situ硬化を可能にする注射可能な形態に支えられ、8.26%のCAGRを記録しています。バイオエンジニアリングされたコラーゲンレンズは、初期試験で角膜厚を最大285 µm増加させ、ドナー組織の除去なしに機能的視力を回復させました。これらの進歩は、中期的にはハイドロゲルベースの構造が角膜インプラント市場シェアを拡大すると予想されます。

地域分析

* 北米: 2024年には世界の収益の51.38%を占めました。これは、FDAの画期的な医療機器指定経路、アイバンクの成熟度、メディケアによる組織の個別償還に起因します。マサチューセッツ眼科耳鼻科病院のような学術機関は、デバイス企業と提携して次世代インプラントのパイロット試験を行い、緊密なイノベーションループを維持しています。PMMA輸入に関するサプライチェーンの監視は、戦略的な監視リストに残っています。

* アジア太平洋: 2030年までに8.13%のCAGRで最も急速に進展している地域です。インドだけでも680万人の角膜盲の個人を抱え、毎年25,000~30,000件の新規症例が発生しています。アイバンクの不足と外科医の不足は、安定した合成材料の市場を開拓しています。政府の失明撲滅運動と中間層の支出増加が手術件数の成長を支え、この地域を角膜インプラント市場の重要な需要拠点として確立しています。

* ヨーロッパ: 2022年に導入された医療機器規制の下で着実な採用を示しています。ドイツの眼科部門は2024会計年度に20億6,610万ユーロの収益を計上し、産業の深さを強調しています。高齢患者における初の地域内EndoArtインプラントは、ドナー組織が不可能な場合に人工ソリューションを採用する準備ができていることを示しています。費用対効果の要件は購入決定を形成し続けていますが、新しい、結果を改善する治療法を抑制することはめったにありません。

競争環境

市場構造は中程度に細分化されています。KERAMED INC.やCorNeat Visionのような長年のデバイスメーカーが市場を支える一方で、マサチューセッツ眼科耳鼻科病院のような学術機関が新興技術の臨床検証を提供しています。このバランスは、平均販売価格を安定させ、小規模企業が重要な特許を保有している場合にクロスライセンスを奨励します。複数のFDA画期的な医療機器指定後の規制の明確化は、堅牢な品質システムを持つ企業に有利に働き、十分な資金を持つ新規参入企業の市場投入時間を短縮しています。

戦略的コラボレーションは、この分野の適応的な姿勢を示しています。2025年3月には、Pantheon VisionがEyedeal Medicalと提携し、角膜インプラント製造能力を拡大しました。EyeYon MedicalのEndoArt合成内皮層は、24人の患者を対象とした初のヒトシリーズを完了し、12ヶ月で平均中心角膜厚を146 µm減少させ、より広範な規制当局への申請に向けてデバイスを位置付けています。Pandorum Technologiesは2024年6月に1,100万米ドルを調達し、Kuragenx「液体角膜」ハイドロゲルを臨床試験に進めることで、再生医療アプローチに対する投資家の信頼を示しています。これらの動きは、価格競争ではなく、パートナーシップ、臨床マイルストーン、資金調達が競争力の主要なレバーであることを強調しています。

技術の融合が競争優位性を再構築しています。AIアシスト角膜トポグラフィーは、円錐角膜を96.06%の精度で検出し、このようなソフトウェアをインプラントポートフォリオと統合するベンダーは、外科医の忠誠心を高めています。サプライチェーンの回復力は差別化要因となっており、二地域でポリマーを調達する企業は、競合他社を減速させた2024年の原材料不足を回避しました。コラーゲン架橋化学と注射可能なハイドロゲルに関する知的財産申請は前年比18%増加しており、材料科学の進歩が将来の勝者を決定することを示唆しています。全体として、企業は積極的な値引きよりもエビデンスに基づいたイノベーションを優先するため、競争は規律を保ち、研究開発への再投資のための健全な利益率を維持しています。

角膜インプラント業界の主要企業

* CorneaGen

* CorNeat Vision

* Aurolab

* KERAMED, INC.

* LinkoCare LifeSciences AB

最近の業界動向

* 2025年3月:Pantheon VisionがEyedeal Medicalと提携し、角膜インプラントの製造能力を拡大しました。

* 2024年6月:EyeYon Medicalは、91歳の患者に対するEndoArt合成内皮膜の英国初の移植を発表しました。

* 2024年6月:Pandorum Technologiesは、Kuragenx「液体角膜」を臨床試験に進めるために1,100万米ドルを調達しました。

* 2024年4月:Pantheon Visionは、人工角膜プラットフォームに関するFDAとの市販前承認会議を開催しました。

角膜インプラント市場レポートの概要

本レポートは、角膜インプラント市場に関する包括的な分析を提供しており、その市場定義、調査方法、市場の動向、規模、成長予測、および競争環境について詳細に記述しております。

1. 市場の定義と範囲

本調査における角膜インプラント市場は、不透明化または拡張した角膜組織を置換し、機能的な視力を回復するために外科的に移植される、ヒトドナーグラフトおよび合成角膜プロテーゼの年間総価値として定義されております。具体的には、世界中の病院、外来手術センター、眼科専門クリニックに供給される完成したインプラントデバイスから生じる収益を測定対象としております。角膜診断や測定のみに使用されるデバイス(パキメーター、トポグラファーなど)や術後医薬品は、本調査の範囲外とされております。

2. 市場の概要と動向

2.1 市場規模と成長予測

角膜インプラント市場は、2025年には4億8,474万米ドルに達し、2030年までには6億7,148万米ドルに成長すると予測されております。

2.2 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 角膜インプラントにおける技術的進歩

* 高齢者における角膜疾患および失明の発生率の増加

* 低侵襲層状角膜移植術の採用拡大

* バイオエンジニアリングされた合成内皮層の進歩

* 新興市場におけるアイバンクの官民パートナーシップの拡大

* AIベースの術前角膜イメージングの急増

2.3 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 角膜プロテーゼおよび手術の高コスト

* 代替治療法(CXL、IOLsなど)の利用可能性

* 医療グレードPMMAおよびハイドロゲルのサプライチェーンにおけるボトルネック

* 角膜移植後の微生物性角膜炎のリスク

2.4 主要な市場トレンド

* 地域別成長: アジア太平洋地域は、医療アクセスの向上と未治療の角膜失明の負担が大きいことから、8.13%の複合年間成長率(CAGR)で最も急速に成長すると見込まれております。

* 人工角膜の台頭: 合成デバイスは、ドナー不足を回避し、最大2年間の保存安定性を提供し、初期臨床試験で耐久性のある臨床結果を示しているため、注目を集めております。

* 手術技術の進化: 内皮角膜移植術、特にDMEK(Descemet Membrane Endothelial Keratoplasty)は、優れた視力回復と低い拒絶反応リスクにより、7.24%のCAGRで最も急速に普及している手術技術です。

* エンドユーザーの変化: 外来手術センター(ASC)は、費用対効果の高い日帰り角膜手術を提供し、年間7.81%で成長しており、病院から手術量が移行する傾向が見られます。

3. 市場セグメンテーション

本レポートでは、角膜インプラント市場を以下の基準で詳細にセグメント化し、分析を行っております。

* インプラントタイプ別:

* 人工角膜インプラント

* ヒトドナー角膜インプラント

* 手術タイプ別:

* 内皮角膜移植術

* 全層角膜移植術

* 前部層状角膜移植術

* 角膜内リングセグメント埋め込み術

* 疾患適応別:

* 円錐角膜

* フックス内皮ジストロフィー

* 感染性角膜炎

* 角膜潰瘍

* 角膜浮腫

* その他の適応症

* エンドユーザー別:

* 病院

* 外来手術センター

* 眼科専門クリニック

* その他

* 材料別:

* コラーゲンベースの生体材料

* PMMAおよびその他のポリマー

* ハイドロゲルおよび親水性アクリル

* その他

* 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)

* 中東・アフリカ(GCC、南アフリカ、その他)

* 南米(ブラジル、アルゼンチン、その他)

4. 調査方法論の概要

本レポートの調査は、厳格な方法論に基づいて実施されており、データの正確性と信頼性を確保しております。

* 一次調査: 角膜外科医、アイバンク調達責任者、生体材料科学者、償還アドバイザーなど、主要な関係者への構造化インタビューを通じて、年間手術件数、合成グラフトの価格設定、ドナー組織の廃棄率、規制承認期間などの情報を収集し、デスク調査で得られた情報を補完・検証しております。

* デスク調査: Eye Bank Association of America、世界保健機関(WHO)の失明登録、Eurostatの手術退院データ、インドの失明対策国家プログラム、PubMedに掲載された査読済みジャーナルなどの公開情報源から基礎データを収集しております。また、企業の提出書類や投資家向け資料、D&B Hoovers、Dow Jones Factiva、Questelなどの有料リソースも活用し、詳細な分析を行っております。

* 市場規模算出と予測: 国レベルの角膜移植量と合成インプラントの出荷量からトップダウンアプローチで市場を再構築し、通貨およびケア設定ミックスに合わせて調整された平均販売価格を乗じております。サプライヤーの集計データや病院の請求書によるボトムアップ検証も行い、モデルのキャリブレーションを実施しております。主要なモデル入力には、角膜移植の発生率トレンド、合成デバイスの普及率、ドナーの拒絶/廃棄比率、平均手術費のインフレ、次世代ポリマーの承認時期などが含まれております。

* データ検証と更新サイクル: 算出されたデータは、独立した手術件数、為替レート監査、前年比成長率の検証など、厳格な差異チェックを受けております。レポートは毎年更新され、重要なデバイスのリコール、画期的な承認、政策変更などが発生した場合には、クライアントに最新の見解を提供するための中間改訂が実施されます。

* Mordor Intelligenceの信頼性: 当社は、インプラントのみの収益に焦点を当て、検証済みの手術件数を使用し、モデルを12ヶ月ごとに見直すことで、実世界のシグナルに厳密に固定された透明で再現性のあるベースラインを提供し、意思決定者が信頼できる情報を提供しております。

5. 競争環境

本レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(AJL Ophthalmic SA、Aurolab、CorNeat Vision、CorneaGen、Cornea Biosciences、KERAMED INC.、LinkoCare LifeSciences AB、Presbia PLC、Mediphacos Medical Industries S/A、DIOPTEX、Massachusetts Eye and Ear、Pantheon Vision、EyeYon Medical、Pandorum Technologies Pvt. Ltd.、Gebauer Medizintechnik GmbH、Kerato Limitedなど)を通じて、競争環境を詳細に分析しております。各企業のプロファイルには、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれております。

6. 結論

角膜インプラント市場は、技術革新と高齢化社会における眼疾患の増加を背景に、今後も堅調な成長が期待されます。特にアジア太平洋地域や低侵襲手術技術の進展が市場を牽引する一方で、高コストやサプライチェーンの課題が抑制要因となる可能性があります。本レポートは、市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報を提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 角膜インプラントの技術的進歩

- 4.2.2 高齢者における角膜疾患&失明の発生率の増加

- 4.2.3 低侵襲層状角膜形成術の採用増加

- 4.2.4 生体工学的に作製された合成内皮層の進歩

- 4.2.5 新興市場におけるアイバンクの官民パートナーシップの拡大

- 4.2.6 AIベースの術前角膜イメージングの急増

-

4.3 市場の阻害要因

- 4.3.1 角膜人工器官&手術の高コスト

- 4.3.2 代替治療法(CXL、IOL)の利用可能性

- 4.3.3 医療用PMMA&ハイドロゲルのサプライチェーンのボトルネック

- 4.3.4 角膜形成術後の微生物性角膜炎のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模&成長予測(金額)

-

5.1 インプラントの種類別

- 5.1.1 人工角膜インプラント

- 5.1.2 ヒトドナー角膜インプラント

-

5.2 手術の種類別

- 5.2.1 角膜内皮移植術

- 5.2.2 全層角膜移植術

- 5.2.3 前層角膜移植術

- 5.2.4 角膜実質内リングセグメント挿入術

-

5.3 疾患適応別

- 5.3.1 円錐角膜

- 5.3.2 フックス角膜内皮ジストロフィー

- 5.3.3 感染性角膜炎

- 5.3.4 角膜潰瘍

- 5.3.5 角膜浮腫

- 5.3.6 その他の適応症

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 眼科専門クリニック

- 5.4.4 その他

-

5.5 材料別

- 5.5.1 コラーゲンベースの生体材料

- 5.5.2 PMMA & その他のポリマー

- 5.5.3 ハイドロゲル & 親水性アクリル

- 5.5.4 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 AJL Ophthalmic SA

- 6.3.2 Aurolab

- 6.3.3 CorNeat Vision

- 6.3.4 CorneaGen

- 6.3.5 Cornea Biosciences

- 6.3.6 KERAMED INC.

- 6.3.7 LinkoCare LifeSciences AB

- 6.3.8 Presbia PLC

- 6.3.9 Mediphacos Medical Industries S/A

- 6.3.10 DIOPTEX

- 6.3.11 Massachusetts Eye and Ear

- 6.3.12 Pantheon Vision

- 6.3.13 EyeYon Medical

- 6.3.14 Pandorum Technologies Pvt. Ltd.

- 6.3.15 Gebauer Medizintechnik GmbH

- 6.3.16 Kerato Limited

*** 本調査レポートに関するお問い合わせ ***

角膜インプラントとは、損傷した角膜の機能や形状を回復させることを目的として、人工材料や生物由来材料を角膜内に移植する医療技術の総称でございます。従来のドナー角膜を用いた角膜移植手術の代替手段として、あるいは特定の視力矯正や疾患治療のために開発が進められております。視力改善や眼の健康維持に大きく貢献する可能性を秘めた分野として、世界中で研究開発が進められております。

角膜インプラントには、その目的や材料、挿入部位によっていくつかの種類がございます。まず、重度の角膜疾患により従来の角膜移植が困難な症例や、複数回の移植が失敗した症例に用いられる「人工角膜(Keratoprosthesis, KPro)」がございます。これは主にPMMA(ポリメチルメタクリレート)などの生体適合性プラスチックでできており、代表的なものにボストン人工角膜(Boston KPro)がございます。ドナー角膜の不足に左右されない利点がある一方で、緑内障や網膜剥離、感染症といった合併症のリスクが比較的高いという課題もございます。次に、「角膜内リング(Intracorneal Ring Segments, ICRS)」は、円錐角膜などの角膜形状異常を矯正するために用いられます。角膜の周辺部にリング状のインプラントを挿入することで、角膜のカーブを平坦化し、視力を改善いたします。低侵襲で可逆性がある点が特徴ですが、重度の円錐角膜には不向きな場合もございます。また、老眼(老視)の治療を目的とした「角膜実質内インプラント(Corneal Inlay/Onlay)」も開発されております。これは角膜の深層(実質)に小さなレンズ状のインプラントを挿入し、焦点深度を深くすることで近方視力を改善するものでございます。かつてKamra Inlayなどが知られておりましたが、遠方視力への影響やハロー・グレアといった課題から、現在は市場から撤退しているものもございます。さらに、近年注目されているのが、iPS細胞やES細胞、幹細胞を用いた「再生医療由来の角膜インプラント」でございます。角膜上皮シートや角膜実質様組織を再生し移植することで、ドナー不足の解消や拒絶反応の軽減が期待されており、一部は既に臨床応用が進められております。

これらの角膜インプラントは、様々な用途で活用されております。最も主要な目的は、円錐角膜、水疱性角膜症、角膜混濁、角膜瘢痕などによる視力低下の回復でございます。特に、従来の眼鏡やコンタクトレンズでは矯正が難しい不規則な乱視や、重度の角膜疾患による視力障害に対して有効な治療選択肢となり得ます。また、老眼治療においても、近方視力の改善を目指してインプラントが用いられることがございます。さらに、重度の角膜感染症後の瘢痕や、化学熱傷などによる広範囲な角膜損傷、あるいは複数回の角膜移植が失敗し、これ以上ドナー角膜移植が望めない症例においても、人工角膜が最後の砦として機能する場合がございます。世界的なドナー角膜不足は深刻な問題であり、角膜インプラントは、このドナー不足を補う代替手段としても非常に重要な役割を担っております。

角膜インプラントの発展には、様々な関連技術が深く関わっております。手術の精度と安全性を高める上で不可欠なのが「フェムト秒レーザー」でございます。このレーザーは、角膜インプラントを挿入するための精密なポケット作成や、角膜移植手術における角膜切開に用いられ、低侵襲で正確な手術を可能にします。また、術前計画や術後評価には、「OCT(光干渉断層計)」や「角膜トポグラフィー/トモグラフィー」が不可欠でございます。OCTは角膜の精密な断層画像を撮影し、インプラントの深さや位置を正確に把握するのに役立ちます。角膜トポグラフィー/トモグラフィーは角膜の形状や厚みを詳細にマッピングし、インプラントの選択や最適な位置決めをサポートいたします。さらに、インプラントの生体適合性や機能性を向上させるためには、「生体適合性材料の開発」が重要でございます。PMMA、シリコン、ハイドロゲル、コラーゲンなど、拒絶反応が少なく、透明性、耐久性に優れた新素材の研究が日々進められております。そして、未来の角膜治療を担う「再生医療・組織工学」は、幹細胞を用いた角膜組織の再生や、バイオエンジニアリングによる人工角膜の開発を通じて、ドナー不足の根本的な解決を目指しております。

角膜インプラントの市場背景は、いくつかの要因によって形成されております。最も大きな推進力となっているのは、世界的な「ドナー角膜不足」でございます。多くの国で角膜移植を待つ患者が多数存在し、人工角膜や再生医療由来のインプラントへの需要は高まる一方です。また、世界的な「高齢化社会」の進展に伴い、老眼治療の需要も増加しており、これも市場拡大の一因となっております。材料科学、レーザー技術、再生医療といった分野における「技術革新」は、より安全で効果的なインプラントの開発を可能にし、市場を牽引しております。一方で、課題も存在いたします。角膜インプラントは一般的に「高コスト」であり、患者の経済的負担が大きいことが普及の障壁となる場合がございます。また、特に人工角膜においては「合併症リスク」が従来の角膜移植よりも高い場合があり、長期的な安全性と有効性のデータ蓄積が求められております。さらに、新しい医療機器や治療法に対する「規制当局の承認プロセス」は厳格であり、市場投入までに時間を要することもございます。しかしながら、これらの課題を克服しつつ、角膜インプラントの市場規模は今後も成長が見込まれており、特にアジア太平洋地域での需要拡大が期待されております。

将来展望として、角膜インプラントの分野はさらなる進化を遂げると予想されております。まず、「材料の進化」は継続的に進み、より生体適合性が高く、透明性、耐久性に優れた新素材が開発されるでしょう。薬剤徐放性を持つインプラントなど、治療効果を高める機能性材料の登場も期待されます。次に、「再生医療の進展」は、この分野の未来を大きく変える可能性を秘めております。iPS細胞やES細胞を用いた角膜組織の臨床応用がさらに拡大し、将来的には患者自身の細胞から作製された、拒絶反応のない自家細胞を用いた治療法が確立されるかもしれません。これにより、ドナー不足の問題は根本的に解決される可能性がございます。また、「個別化医療」の進展も重要な要素です。患者一人ひとりの角膜形状や疾患の状態に合わせたオーダーメイドのインプラント設計が可能となり、AIや3Dプリンティング技術の活用によって、より精密で最適な治療が提供されるようになるでしょう。手術手技においては、フェムト秒レーザーなどの技術進化により、より安全で回復の早い「低侵襲手術」が確立され、患者の負担が軽減されることが期待されます。最終的には、視力矯正だけでなく、眼圧測定や薬剤投与などの機能を併せ持つ「多機能化」されたスマートインプラントの開発も視野に入っており、角膜インプラントは単なる代替品ではなく、より高度な眼科治療のプラットフォームへと進化していくことでしょう。