化粧品・パーソナルケア店市場規模・シェア分析:成長動向と予測 (2025年~2030年)

化粧品・パーソナルケアストア市場レポートは、製品タイプ(メイクアップ製品、スキンケア、ヘアケア、香水、オーラルケア、バス&シャワー)、流通チャネル(専門店、その他)、店舗フォーマット(旗艦店、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、利用可能なデータに基づき、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

化粧品・パーソナルケアストア市場の概要

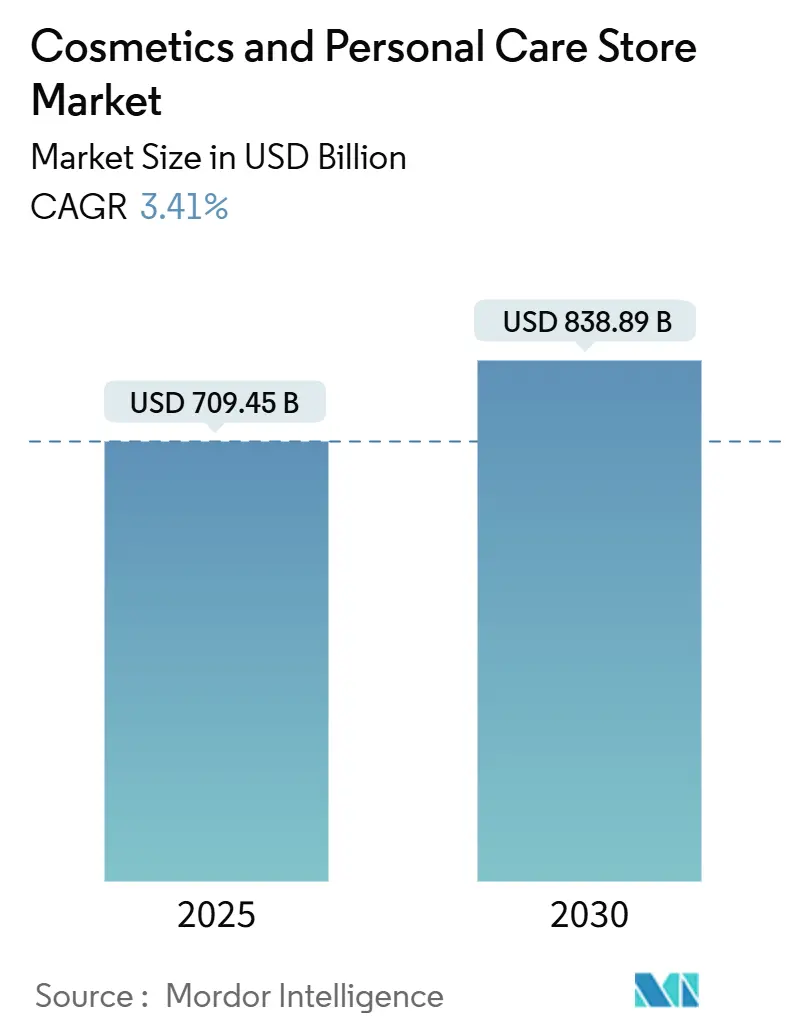

市場規模と予測

化粧品・パーソナルケアストア市場は、2025年には7,094億5,000万米ドルに達し、2030年には8,388億9,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.41%です。アジア太平洋地域が最も急速に成長する市場であり、南米が最大の市場となっています。市場の集中度は中程度です。

市場の主要動向と成長要因

この市場の成長は、アジア太平洋地域における持続的な高級化、成熟市場における体験型旗艦店の復活、そしてオムニチャネル小売モデルへの着実な移行によって支えられています。主要なチェーン店は、AIベースの肌診断、拡張現実(AR)ミラー、データ駆動型のロイヤルティプログラムを活用して、平均注文額と顧客維持率を高めています。

主な成長要因は以下の通りです。

1. 新興市場における可処分所得の増加: アジア太平洋地域や南米における中間層の拡大は、高級美容製品への一人当たりの支出増加につながっています。Watsonsは6,000店舗の改装に2億5,000万米ドルを投じ、L’Oréalはブラジルを「野外実験室」と位置づけ、製品の現地化を迅速に進めています。ソーシャルメディアの影響も、美容を自己表現や成功の象徴と捉える風潮を強め、高級化を促進しています。

2. 自然・オーガニック化粧品への需要増加: 消費者と規制当局の双方で成分の安全性への関心が高まっており、小売業者はクリーンビューティー製品の品揃えを拡大し、詰め替えやリサイクルプログラムを導入しています。Sephoraは店内詰め替えステーションを拡充し、The Body Shopは2024年までに720以上の店舗でグローバルな詰め替えイニシアチブを展開しています。MoCRA(米国化粧品規制近代化法)やEUグリーンディールなどの透明性に関する規制は、植物由来の有効成分や生分解性パッケージへの移行を促しています。

3. 専門美容小売チェーンの普及: 体験型店舗が取引型店舗に取って代わりつつあります。Meccaのメルボルン旗艦店は、美容ラボ、エステティックスイート、フレグランスアトリエを提供し、滞在時間の延長と客単価の向上を促しています。Watsonsの「Beauty Playground」ゾーンは、コンテンツスタジオを統合し、Z世代の顧客をターゲットにしたソーシャルメディア共有や店内チュートリアルを奨励しています。これらの没入型環境は、実店舗をeコマースと差別化し、オンラインチャネルでは再現できない体験を提供しています。

4. 美容分野におけるオムニチャネル小売の統合: AI対応の肌診断、バーチャル試着ミラー、リアルタイムの在庫可視化が、シームレスな顧客体験を支えています。L’OréalのBeauty Geniusプラットフォームは2023年に全世界で1億人以上のユーザーを獲得し、Ultaのデジタルアーキテクチャ刷新はオムニチャネルユーザーの支出を3倍にすることを目指しています。クリック&コレクトや即日配送は利便性を高め、エンドレスアイルツールは店舗在庫を増やさずにSKUの幅を広げています。

市場の課題と抑制要因

一方で、市場はいくつかの課題にも直面しています。

1. 裁量的支出サイクルへの高い依存度: 美容は非必需品であるため、景気減速は客足の減少や平均客単価の低下に直結します。2024年のインフレ時には、Bath & Body Worksなどのミドルティアチェーンで客足が鈍化し、Ultaも2024年第2四半期に既存店売上高が1.2%減少しました。

2. DTC(Direct-to-Consumer)eコマースからの競争激化: GlossierやKylie Cosmeticsのようなデジタルネイティブな美容ブランドは、インフルエンサーマーケティングやソーシャルコマースを活用して、従来の小売業者を迂回し、若い世代の顧客を獲得しています。高いスマートフォン普及率と摩擦のないデジタル決済は、DTCの採用をさらに加速させています。

3. 厳格な化粧品安全・表示規制: 米国のMoCRAやEU規則1223/2009の改正案など、規制当局による監視強化は、コンプライアンスコストを増加させ、追加の試験や表示要件を吸収できる大規模な企業に有利に働いています。

4. 土地利用規制: 都市部の市場では、新しい実店舗の開設を制限する土地利用規制が、店舗網の拡大を妨げる可能性があります。

セグメント分析

* 製品タイプ別: スキンケアが2024年に市場シェアの32.27%を占め、科学に基づいた処方やAIを活用した肌分析が強みです。一方、ヘアケアは2030年までに9.24%のCAGRで成長すると予測されており、「スキニフィケーション」の波に乗って頭皮ケア製品や結合修復トリートメントが牽引しています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年に市場シェアの38.36%を占め、日用品と並べて美容製品を配置することで利便性の高いワンストップショップとなっています。しかし、薬局/ドラッグストアが7.27%のCAGRで最も強い成長を見せており、CVSやWalgreensのようなチェーン店は、高級感のある什器や訓練された美容アドバイザーを配置して店舗を改装しています。

* 店舗フォーマット別: 旗艦店が2024年に市場規模の43.47%を占め、マスタークラス、スパキャビン、フレグランスバーなどを備えた体験型店舗として機能しています。オムニチャネルコンセプトストアは、Watsonsの「O+O」モデルのような戦略の下で統合され、12.83%のCAGRで最も急速に成長すると予測されており、デジタルシェルフ、QRコードによるチュートリアル、クリック&コレクトカウンターなどを融合させています。

地域分析

* アジア太平洋地域: 2024年に市場シェアの37.74%を維持し、Watsonsの6,000店舗改装やMeccaの地域拡大に支えられています。可処分所得の増加、ソーシャルコマースの影響、外国直接投資を奨励する政府政策が、マス市場と高級市場の両方で需要を支えています。

* 南米: 9.24%のCAGRで最も高い成長率を記録しており、ブラジルのフレグランスブームやL’Oréalの「野外実験室」戦略が牽引しています。メキシコではUltaがGrupo Axoと提携して多店舗ネットワークを構築し、高級品の入手可能性を広げています。

* 北米とヨーロッパ: 合わせて市場規模の30%以上を占めますが、成熟した市場です。UltaとSephoraの競争が激化し、両チェーンはオムニチャネル投資を進め、ロイヤルティ会員数をそれぞれ4,000万人以上に拡大しています。

* 中東・アフリカおよびオセアニア: フロンティア市場として浮上しており、Printempsはニューヨークに旗艦店を計画し、湾岸地域への拡大の足がかりとしています。La Merのようなブランドは、東南アジアの旗艦店に投資し、高級観光客の需要を取り込もうとしています。

競争環境

世界の化粧品・パーソナルケアストア市場は中程度の集中度を示しており、L’Oréal、Estée Lauder、Unilever、Procter & Gamble、Shiseidoといった少数の主要企業が市場の方向性を決定しています。これらの企業は、戦略的買収や事業再編を通じて市場での地位を強化しています。

テクノロジーは、AI駆動のパーソナライゼーションエンジン、バーチャルビューティーアシスタント、シームレスなオムニチャネルショッピング体験を通じて、成功を左右する重要な役割を果たしています。UltaやSephoraのような小売業者は、リアルタイムの在庫可視化、ワンクリックチェックアウト、モバイルファーストのロイヤルティプログラムなどの機能を備えたデジタルインフラを刷新しています。

同時に、規制圧力と運営コストの上昇が競争環境を再構築しています。大規模なブランドは、製品試験や文書化の更新といった新しいコンプライアンス要件を吸収する能力が高く、小規模な企業には追加の圧力がかかっています。スーパーマーケットやドラッグストアにおけるプライベートブランド製品の台頭も、特にマス市場セグメントで価格競争を激化させています。しかし、確立されたブランドは、強力な研究開発能力、製品革新、ブランドヘリテージを活用して市場での地位を守り続けています。

最近の業界動向

* 2025年8月: Meccaがメルボルンに世界最大の独立型美容店をオープン。4,000平方メートルにわたり、体験型サービスをフル提供。

* 2025年7月: L’OréalがArmaniの美容事業のみの買収に関心を示していると報じられ、非美容分野への多角化ではなく、化粧品ポートフォリオの拡大に焦点を当てた戦略を反映。

* 2025年7月: EUが化粧品規制(EC)No 1223/2009の更新案を提出。安全性、表示、成分規則の合理化を目指し、新成分の承認迅速化、CMR物質のプロセス明確化、ナノ材料の事前通知撤廃、重複報告義務の削減などが含まれる。

* 2024年9月: La Merがタイのバンコクに初の旗艦店をオープン。「海の恵み」をテーマに、フェイシャルトリートメントルームとエステティシャンを備えた「Spa de La Mer」や、ブランドの高級パッケージを提供するギフトコーナーを設置。

「化粧品・パーソナルケア店舗市場レポート概要」

本レポートは、肌、髪、爪、歯などの清潔、改善、変化を目的とした化粧品を顧客に提供する「化粧品・パーソナルケア店舗市場」に関する詳細な分析を提供しております。調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅した内容となっております。

市場の概要と規模

世界の化粧品・パーソナルケア店舗市場は、2025年には7094.5億米ドルに達し、2030年には8388.9億米ドルへと成長し、年平均成長率(CAGR)は3.41%と予測されております。

市場の推進要因

市場の成長を牽引する主な要因としましては、新興市場における可処分所得の増加、天然・オーガニック化粧品への需要の高まり、専門ビューティー小売チェーンの普及が挙げられます。また、ビューティー分野におけるオムニチャネル小売の統合、ARミラーや診断ツールなどの体験型店内テクノロジーの導入、サブスクリプション型詰め替えサービスやゼロウェイストステーションの登場も重要な推進力となっております。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在しております。裁量的支出サイクルへの高い依存度、化粧品の安全性および表示に関する厳格な規制、DTC(Direct-to-Consumer)Eコマースからの競争激化、新規実店舗の開設を制限する土地利用規制などが挙げられます。

セグメンテーションの洞察

* 製品タイプ別: ヘアケア製品は、2030年まで年平均9.24%の成長率で最も急速に拡大すると予測されており、スキンケア製品を上回る勢いを見せております。

* 流通チャネル別: 薬局・ドラッグストアは、医療専門家への信頼と改装されたビューティーゾーンの相乗効果により、年平均7.27%の成長率で売上を伸ばし、存在感を高めております。

* 店舗フォーマット別: デジタルと物理的な統合をシームレスに行うオムニチャネルコンセプトストアが、年平均12.83%の成長率で最も高い成長潜在力を持つと見込まれております。

* 地域別: アジア太平洋地域は、2024年に世界の収益の37.74%を占め、最大の市場シェアを保持しております。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されております。主要企業としましては、ロレアルグループ、エスティローダーカンパニーズ、P&G、ユニリーバ、資生堂、コティ、LVMH、ジョンソン・エンド・ジョンソン、バイヤスドルフ、アモーレパシフィック、レブロン、花王、ナチュラ&コー、メアリーケイ、オリフレーム、カイリーコスメティクス、グロッシエ、ザ・ハット・グループ(THGビューティー)、セフォラ(小売)、ウルトラビューティー(小売)などが挙げられ、各社の概要、財務情報、戦略、製品・サービス、最近の動向が詳細にプロファイルされております。

市場機会と将来の展望

将来の展望としましては、プレミアムなゼロウェイスト詰め替え店舗コンセプトや、AIを活用したパーソナライズされた店内レジメンマッピングが新たな市場機会として注目されております。オムニチャネル戦略は、オンラインとオフラインの両方で買い物をする顧客が単一チャネル利用者と比較して約3倍の支出をする傾向があるため、店舗の収益向上に大きく貢献すると考えられます。

本レポートは、化粧品・パーソナルケア店舗市場が、消費者の嗜好の変化、技術革新、そして地域ごとの多様な動向によって、今後もダイナミックに進化していく可能性を示唆しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興市場における可処分所得の増加

- 4.2.2 自然派・オーガニック化粧品の需要増加

- 4.2.3 専門美容小売チェーンの普及

- 4.2.4 美容分野におけるオムニチャネル小売の統合

- 4.2.5 体験型店内テクノロジー(ARミラー、診断)

- 4.2.6 サブスクリプション型詰め替え&ゼロウェイストステーション

-

4.3 市場の阻害要因

- 4.3.1 裁量的支出サイクルへの高い依存度

- 4.3.2 厳格な化粧品安全・表示規制

- 4.3.3 消費者直販型eコマースからの競争激化

- 4.3.4 新規実店舗の設置を制限する土地利用規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の敵対関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 メイクアップ

- 5.1.2 スキンケア

- 5.1.3 ヘアケア

- 5.1.4 香水

- 5.1.5 オーラルケア

- 5.1.6 バス&シャワー

-

5.2 流通チャネル別

- 5.2.1 専門店

- 5.2.2 スーパーマーケット / ハイパーマーケット

- 5.2.3 コンビニエンスストア

- 5.2.4 薬局 / ドラッグストア

-

5.3 店舗形態別

- 5.3.1 フラッグシップビューティーストア

- 5.3.2 デパートのビューティーホール

- 5.3.3 ポップアップ / キオスクストア

- 5.3.4 オムニチャネルコンセプトストア

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 アメリカ合衆国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東&アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東&アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ロレアルグループ

- 6.4.2 エスティ ローダー カンパニーズ

- 6.4.3 プロクター・アンド・ギャンブル

- 6.4.4 ユニリーバ

- 6.4.5 資生堂

- 6.4.6 コティ

- 6.4.7 LVMH モエ ヘネシー・ルイ ヴィトン

- 6.4.8 ジョンソン・エンド・ジョンソン

- 6.4.9 バイヤスドルフAG

- 6.4.10 アモーレパシフィック

- 6.4.11 レブロン

- 6.4.12 花王

- 6.4.13 ナチュラ・アンド・コー

- 6.4.14 メアリー・ケイ

- 6.4.15 オリフレーム

- 6.4.16 カイリーコスメティクス

- 6.4.17 グロッシアー

- 6.4.18 ザ・ハット・グループ (THGビューティー)

- 6.4.19 セフォラ(小売業者)

- 6.4.20 ウルタビューティー(小売業者)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化粧品・パーソナルケア店とは、主に化粧品やパーソナルケア製品を専門的に取り扱う小売店舗を指します。スキンケア、メイクアップ、ヘアケア、ボディケア、フレグランス、オーラルケア、衛生用品など、個人の美容と健康をサポートするための幅広い製品を提供し、顧客の多様なニーズに応える役割を担っています。ドラッグストアやスーパーマーケット内の化粧品コーナーとは異なり、専門性の高い品揃えと、きめ細やかなカウンセリングやサービスが特徴であり、顧客にとって製品選びの重要な拠点となっています。

この種の店舗にはいくつかの種類がございます。一つは、特定のブランドが自社の世界観を表現し、限定品や専門的なカウンセリングを提供する「ブランド直営店」です。ここでは、ブランドの哲学を深く理解し、製品を体験することができます。次に、複数のブランドを取り扱い、トレンドを発信しながら顧客が比較検討しやすい環境を提供する「セレクトショップ」や「マルチブランドストア」があります。これらは、国内外の多様な製品を一堂に集め、新たな発見を促します。また、特定のコンセプトや価格帯に特化した「専門店チェーン」も存在し、手軽に最新の美容アイテムを探せる場として人気を集めています。百貨店内の化粧品フロアもこの範疇に含まれ、高級ブランドを中心に、対面での丁寧なカウンセリングやギフト需要に対応しています。近年では、オーガニックやナチュラルコスメに特化した専門店も増加しており、環境意識の高い消費者からの支持を得ています。

化粧品・パーソナルケア店で提供される製品やサービスは多岐にわたります。基本的な製品販売はもちろんのこと、専門知識を持つスタッフによる肌診断や、個々の肌質や悩みに合わせた製品選びのアドバイス、メイクアップレッスンといった「カウンセリング」は、店舗ならではの重要なサービスです。顧客は実際に製品を試せる「テスター」や「サンプル」を通じて、使用感や効果を確認することができます。新製品の発表会や美容セミナー、メイクアップアーティストによるデモンストレーションなどの「イベントやワークショップ」も頻繁に開催され、顧客の美容意識を高める機会を提供しています。また、贈答用の「ギフトラッピング」や、購入履歴に応じた「ポイントプログラム、会員特典」なども、顧客満足度向上に貢献しています。最近では、オンラインストアとの連携を強化し、店舗での受け取りやオンラインでの在庫確認など、利便性を高める取り組みも進められています。

関連する技術の進化は、化粧品・パーソナルケア店のあり方を大きく変えつつあります。AIやAR(拡張現実)を活用した「肌診断」や「バーチャルメイク」は、タブレットやスマートフォンを通じて顧客が手軽に自身の肌状態を分析したり、仮想的にメイクを試したりすることを可能にしました。これにより、製品選びの失敗を減らし、よりパーソナルな提案が可能になっています。また、AIや遺伝子情報に基づいて個々の肌質に合わせた製品を提案・製造する「パーソナライズドコスメ」も注目を集めています。IoT(モノのインターネット)技術を搭載した美容機器は、スマートフォンと連携して使用履歴や効果を管理し、より効果的なケアをサポートします。顧客の購買履歴や行動データを分析する「データ分析」は、品揃えやプロモーションの最適化に不可欠なツールとなっています。さらに、オンラインとオフラインの融合を目指す「OMO(Online Merges with Offline)戦略」や、キャッシュレス決済の導入など、デジタル技術の活用は店舗運営の効率化と顧客体験の向上に大きく寄与しています。

市場背景としては、化粧品・パーソナルケア市場は安定した需要に支えられ、特に高価格帯製品や機能性製品の成長が顕著です。消費者のニーズは多様化しており、個々人に合った製品やサービスを求める「パーソナライズ志向」が高まっています。また、環境への配慮や動物実験を行わない製品を選ぶ「サステナビリティ」や「エシカル消費」への関心も増大しています。男性の美容意識の高まりに伴い、「メンズコスメ市場」も拡大の一途を辿っています。コロナ禍以前は「インバウンド需要」が市場を牽引していましたが、一時的な停滞を経て回復基調にあります。デジタルネイティブ世代の台頭により、SNSでの情報収集やオンライン購買への抵抗が少ないことも、市場に大きな影響を与えています。一方で、ドラッグストア、ECサイト、コンビニエンスストアなど、多様なチャネルとの競争が激化しており、店舗は独自の価値提供が求められています。コロナ禍においては、マスク着用によるメイクアップ需要の変化(アイメイク重視)や、スキンケア、セルフケア需要の増加、非接触型サービスへの移行、オンラインシフトの加速といった変化が見られました。

今後の展望として、化粧品・パーソナルケア店はさらなる進化を遂げると予想されます。オンラインとオフラインのシームレスな連携を深める「OMO戦略」は、今後も重要な経営戦略であり続けるでしょう。店舗は単なる販売拠点ではなく、「体験の場」としての価値を一層高め、顧客が製品を試したり、専門家のアドバイスを受けたり、イベントに参加したりする場としての役割が強化されます。AIやバイオテクノロジーを活用した「パーソナライゼーション」はさらに進化し、より高度な個別対応が可能になるでしょう。環境負荷の低い製品の提供、リフィルサービスの拡充、容器回収プログラムなど、「サステナビリティ」への対応は企業の社会的責任として不可欠となり、顧客からの評価を左右する要素となります。店舗運営の効率化や顧客体験の向上に向けた「DX(デジタルトランスフォーメーション)」の推進も加速するでしょう。また、店舗を美容に関する情報交換や交流の場として活用し、「コミュニティ形成」を促すことで、顧客ロイヤルティの向上を図る動きも活発化すると考えられます。美容だけでなく、心身の健康全体をサポートする「ウェルネス志向」を取り込んだ製品やサービスへの拡大も期待され、グローバル化の進展により、海外ブランドの日本進出や日本ブランドの海外展開も一層活発になることでしょう。