クレジットカード市場規模・シェア分析-成長トレンドと予測 (2026年~2031年)

クレジットカード市場は、用途(食料品・日用品、医療・薬局など)、カードタイプ(汎用クレジットカード、特化型・その他クレジットカード)、カード形式(物理、デジタル)、プロバイダー(Visa、Mastercard、その他のプロバイダー)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クレジットカード市場は、2026年から2031年にかけて着実な成長が見込まれており、デジタルウォレットやBNPL(後払いサービス)との競争に直面しつつも、発行体にとって高い収益性を維持しています。本レポートでは、市場規模、トレンド、セグメント分析、地域別動向、競争環境について詳細に分析いたします。

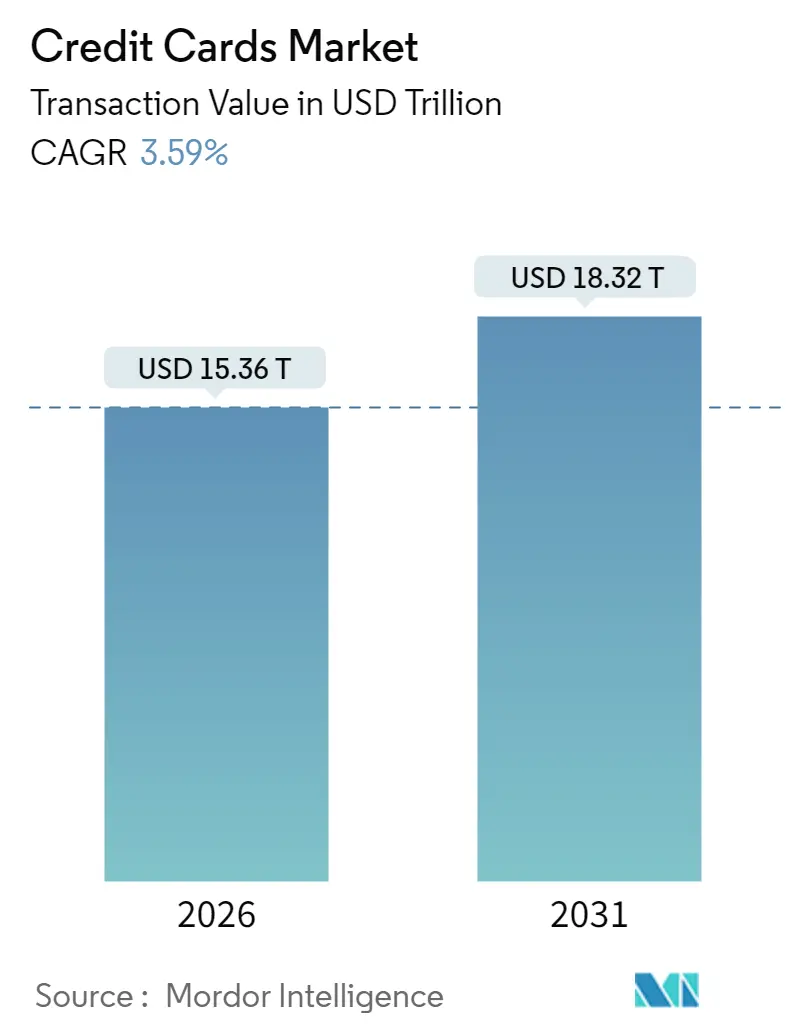

市場概要と規模

調査期間は2020年から2031年で、市場規模は2026年に15.36兆米ドル、2031年には18.32兆米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は3.59%と見込まれています。地域別では北米が最大の市場であり続ける一方、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 用途別: 2025年には食料品・日用品が35.38%を占め最大でしたが、旅行・観光は2031年までに年平均成長率6.12%で最も速い成長が予測されています。

* カードタイプ別: 2025年には汎用カードが85.06%を占め主流でしたが、専門カードおよびその他カードは2031年までに年平均成長率4.33%で拡大すると見込まれています。

* カード形式別: 2025年には物理カードが90.12%を占めましたが、デジタル専用のバーチャルカードは予測期間中に年平均成長率6.78%で成長すると予測されています。

* プロバイダー別: 2025年にはVisa発行カードが52.22%の市場シェアを占めましたが、American Express、Union Pay、Discoverを含む「その他のプロバイダー」は2026年から2031年にかけて年平均成長率5.02%で最も力強い成長を示すでしょう。

* 地域別: 2025年には北米が45.72%の市場シェアを占めましたが、アジア太平洋地域は2031年までに年平均成長率4.24%で最も高い地域別成長率を記録すると予測されています。

世界のクレジットカード市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* Eコマースと非接触型決済の急増: 「Tap to Pay」サービスの普及により、非接触型取引は二桁成長を記録しています。JPMorgan Chaseがカナダの加盟店にiPhoneでのTap to Payを拡大した事例は、追加ハードウェアなしで取引量を増やせる可能性を示しています。現金利用の減少と生体認証の導入が、新興市場でのカード採用を加速させています。

* デジタルウォレットとモバイルプロビジョニングの拡大: アジア太平洋地域ではデジタルウォレットが普及し、中国のEコマース決済の82%、インドでは2027年までに70%以上がウォレット経由になると予測されています。Mastercardは旅行・出張費用のモバイルバーチャルカードアプリを導入し、新規発行カードの60%以上が発行後30日以内にモバイルウォレットに登録されています。決済機能がコモディティ化する中、発行体はデータ分析、ライフスタイル特典、即時与信枠調整を通じて差別化を図っています。

* 発行体間のリワード競争の激化: American Expressはプラチナカードの特典に「過去最大の投資」を行い、JPMorgan ChaseもSapphire Reserveの刷新を準備しています。米国の消費者の43%が過去1年以内に新しいカードを開設しており、Z世代では68%に達しています。ラウンジの拡大、ダイニングクレジット、提携特典などが顧客の囲い込みを目的としていますが、未償還リワードが年間5億ドルに上るという規制当局の指摘もあります。発行体は、インターチェンジ、金利、手数料収入を考慮すると、顧客の生涯価値が依然として魅力的であるため、高い獲得コストを受け入れています。競争は、コンサートアクセスや限定イベント、コンシェルジュ旅行などの体験型リワードへと移行し、エコシステムへのロイヤルティを深め、スイッチングコストを高めています。

* バーチャル/暗号カードによる国境を越えた支出効率の向上: VisaはTangemとの提携により自己管理型暗号ウォレット機能を持つ決済カードを、Baanxとの提携によりUSDCステーブルコインをリアルタイムで利用できるカードを導入しました。これにより、出張やEコマースにおける外貨両替スプレッドが低減されます。インド人観光客の海外支出が2019年比で倍増していることも、透明で低コストな決済への需要を高めています。

世界のクレジットカード市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 詐欺とサイバーセキュリティコンプライアンスコストの増加: デジタル決済の成長は、高度な詐欺集団を引き寄せています。発行体はAI駆動の検出エンジンや生体認証、多要素認証を導入していますが、これらのアップグレードは複雑性とコストを増加させます。国際決済銀行(BIS)は、機械学習モデルに説明可能性、人間による監視、堅牢なガバナンスが伴うべきだと強調しており、追加の文書化と監査要件が生じています。バーチャルカードや暗号ウォレットによるリアルタイムの資金移動は、国境を越えた詐欺リスクを増大させ、銀行は多数の規制体制下で取引を同時に審査する必要があります。小規模な発行体は、規模の経済がない中で同じ基準を満たす必要があり、コンプライアンスが構造的なコスト上の不利となっています。

* 金利上昇による延滞と貸倒償却の増加: 小売カードの年利は平均30.5%に達し、一部の専門発行体では34%を超えています。米国の貸倒償却率は2024年に3.4%近くに正常化し、総残高は1.17兆米ドルに達しました。食料品価格の高騰は低所得世帯に負担をかけ、2024年8月までに840万人が60日以上の延滞に陥っています。発行体は金利や手数料を引き上げて対応していますが、これは脆弱な層のさらなるデフォルトリスクを高める可能性があります。SynchronyやBread Financialなどの発行体は、年利を最大5%引き上げ、新たな手数料を追加していますが、これは短期的な収益増加をもたらす一方で、サブプライム層のデフォルトリスクを高める可能性があります。

セグメント分析

* 用途別:

* 食料品・日用品: 2025年に35.38%を占め、インフレ管理のためにリボルビングクレジットに依存する世帯が増加しました。平均取引額が食料品価格の上昇とともに増加したため、支出の伸びは取引量の拡大を上回りました。

* 旅行・観光: 2031年までに年平均成長率6.12%で成長すると予測されています。国際線旅客数は2019年レベルにほぼ回復し、特に中東およびヨーロッパ路線で平均旅行期間が1日増加しています。

* 家電製品: 年間製品更新とプロモーション融資により、堅調な取引量を維持しています。

* メディア・エンターテイメント: サブスクリプションバンドルから恩恵を受けています。

* レストラン・バー: 非接触型決済とロイヤルティプログラムの統合が進み、客単価が増加しています。

* 健康・薬局: 高齢化社会という人口動態の追い風を受けています。

* その他の用途: 政府およびB2B決済を含むこれらの分野では、照合と管理のためにバーチャルカードの利用が増加しています。

* カードタイプ別:

* 汎用カード: 2025年に85.06%の市場シェアを占め、幅広い受容性と多様なリワードが主流ユーザーにアピールしています。これらのカードは、スワイプあたりのインターチェンジ手数料が最も高く、最も安定した経済性をもたらします。

* 専門カードおよびその他カード: 銀行免許を持たずにブランドが独自の提案を開始できる組み込み型金融の進展により、年平均成長率4.33%で成長すると予測されています。

本レポートは、世界のクレジットカード市場に関する包括的な分析を提供しています。

1. 市場定義と調査範囲

本調査における世界のクレジットカード市場は、銀行、信用組合、フィンテック企業によって発行され、世界中のネットワークで処理される、オープンループの消費者および法人向けクレジットカード(従来の物理カード、トークン化されたモバイル認証情報、使い捨てのバーチャル番号を含む)を通じて決済される年間購入総額と定義されています。リボルビング信用枠を持たないプライベートブランドのストアカードやチャージカードは対象外です。

2. 市場の動向

* 成長要因:

* Eコマースおよび非接触型決済の急速な普及。

* デジタルウォレットとモバイルプロビジョニングの拡大。

* 発行体間のリワード(特典)競争の激化による顧客獲得促進。

* バーチャルカードや暗号カードによる越境決済の効率化。

* ニッチブランド向けの組み込み型Credit-Card-as-a-Service (CCaaS) の登場。

* AIを活用したリスクベースの価格設定による収益性の高いサブプライム層へのアプローチ。

* 阻害要因:

* 詐欺およびサイバーセキュリティ対策にかかるコンプライアンスコストの増大。

* 金利上昇による延滞率および貸倒損失の増加。

* インターチェンジ手数料規制による発行体の利益率への圧力。

* BNPL(後払い決済)がミレニアル世代のリボルビングクレジットを代替する傾向。

3. 市場規模と成長予測

市場は、用途別(食品・食料品、医療・薬局、レストラン・バー、家電、メディア・エンターテイメント、旅行・観光など)、カード種類別(汎用、専門)、カード形式別(物理、デジタル)、プロバイダー別(Visa、Mastercard、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国および地域)に詳細に分析されています。

4. 主要な調査結果

* 市場規模: 2026年には15.36兆米ドルに達し、2031年までに18.32兆米ドルに成長すると予測されています。

* 最速成長地域: アジア太平洋地域が2026年から2031年にかけて年平均成長率(CAGR) 4.24%で最も速く成長すると予測されており、特に中国とインドが牽引役となります。

* 最大の用途セグメント: 2025年には食品・食料品がクレジットカード市場シェアの35.38%を占めました。これは、物価上昇時に家計が生活必需品の購入にクレジットを利用する傾向が強いためです。

* バーチャルカードの影響: デジタル専用バーチャルカードは年率6.78%で拡大すると見込まれており、企業が安全な越境決済や経費精算のために採用を進めています。

* 金利上昇と延滞: 小売カードの平均年利(APR)が30.5%に上昇した結果、米国の貸倒率は約3.4%に達し、総残高は1.17兆米ドルに増加しました。

* インターチェンジ手数料規制: VisaとMastercardの298億米ドルの和解や欧州での手数料上限設定などの措置により、インターチェンジ収益が削減され、発行体は利益を維持するためにリワードの差別化や付加価値サービスに注力しています。

5. 競争環境と将来展望

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびJPMorgan Chase & Co.、Citigroup Inc.、American Express Co.などを含む主要企業の詳細なプロファイルが提供されています。また、市場の機会と将来の展望についても言及されています。

6. 調査方法

本調査は、発行銀行幹部、決済ネットワーク運営者、加盟店アクワイアラー、消費者金融規制当局への一次調査、およびBIS、世界銀行、IMFなどの公的機関のデータや発行体の財務開示情報に基づく二次調査を組み合わせて実施されています。市場規模の算出と予測は、ネットワーク報告の購入額を基にしたトップダウンアプローチと、発行体の集計データや平均取引額に基づくボトムアップチェックを併用し、多変量回帰分析を用いて行われています。データは厳格な検証プロセスを経て、毎年更新されています。

このレポートは、世界のクレジットカード市場の現状、主要な推進要因と阻害要因、将来の成長予測、および競争状況を包括的に理解するための信頼性の高い情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 成長するeコマースと非接触型決済のブーム

- 4.2.2 デジタルウォレットとモバイルプロビジョニングの拡大

- 4.2.3 発行者間の報酬競争による獲得の激化

- 4.2.4 仮想/暗号カードによる国境を越えた支出効率の向上

- 4.2.5 ニッチブランド向け組み込み型クレジットカード・アズ・ア・サービス(CCaaS)

- 4.2.6 AI駆動型リスクベース価格設定による収益性の高いサブプライム層の開拓

- 4.3 市場の阻害要因

- 4.3.1 詐欺およびサイバーセキュリティコンプライアンスコストの増加

- 4.3.2 金利上昇による延滞および貸倒損失の増加

- 4.3.3 インターチェンジ手数料規制による発行者マージンへの圧力

- 4.3.4 BNPLによるミレニアル世代のリボルビングクレジットの共食い

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 アプリケーション別

- 5.1.1 食品・食料品

- 5.1.2 健康・薬局

- 5.1.3 レストラン・バー

- 5.1.4 家電

- 5.1.5 メディア・エンターテイメント

- 5.1.6 旅行・観光

- 5.1.7 その他のアプリケーション

- 5.2 カードタイプ別

- 5.2.1 一般的なクレジットカード

- 5.2.2 特殊・その他のクレジットカード

- 5.3 カード形式別

- 5.3.1 物理

- 5.3.2 デジタル

- 5.4 プロバイダー別

- 5.4.1 Visa

- 5.4.2 Mastercard

- 5.4.3 その他のプロバイダー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 JPMorgan Chase & Co.

- 6.4.1.1 Citigroup Inc. (Citi)

- 6.4.1.2 American Express Co.

- 6.4.1.3 Wells Fargo & Co.

- 6.4.1.4 Bank of America Corp.

- 6.4.1.5 Capital One Financial Corp.

- 6.4.1.6 Discover Financial Services

- 6.4.1.7 U.S. Bancorp (U.S. Bank)

- 6.4.1.8 Barclays PLC (Barclaycard)

- 6.4.1.9 HSBC Holdings PLC

- 6.4.1.10 Synchrony Financial

- 6.4.1.11 Royal Bank of Canada (RBC)

- 6.4.1.12 Toronto-Dominion Bank (TD Bank)

- 6.4.1.13 Scotiabank (Bank of Nova Scotia)

- 6.4.1.14 Canadian Imperial Bank of Commerce (CIBC)

- 6.4.1.15 Banco Santander SA

- 6.4.1.16 BBVA SA

- 6.4.1.17 Banco Bradesco SA

- 6.4.1.18 Itaú Unibanco Holding SA

- 6.4.1.19 Nu Holdings Ltd. (Nubank)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

クレジットカードは、利用者の信用に基づいてカード会社が発行し、商品やサービスの代金を後日まとめて支払うことができる決済手段でございます。これは「信用供与」という仕組みの上に成り立っており、利用者はカード会社から一時的に代金を立て替えてもらう形となります。国際ブランド(Visa、Mastercard、JCB、American Express、Diners Clubなど)が付帯していることが多く、国内外の多くの加盟店で利用が可能となります。利用者は、カード会社が定める利用限度額の範囲内で決済を行い、後日、指定された期日に銀行口座からの引き落としなどによって代金を支払います。手元に現金がなくても高額な商品購入や急な出費に対応できる点が大きな特徴でございます。

クレジットカードには、発行元や機能、ターゲット層によって様々な種類がございます。まず、国際ブランドが直接発行する「プロパーカード」と、航空会社や百貨店などと提携し、特定の利用シーンで優待が受けられる「提携カード」がございます。また、個人の信用力や利用実績に応じて、「ゴールドカード」「プラチナカード」「ブラックカード」といったステータスカードが存在します。これらは年会費が高くなる傾向にありますが、旅行保険や空港ラウンジ利用、コンシェルジュサービスなど、手厚い付帯サービスが提供されます。さらに、企業や個人事業主向けの「法人カード」や「ビジネスカード」もございます。これらは経費精算の効率化や、事業に必要な物品の購入、出張費の支払いなどに利用され、会計処理の簡素化に貢献します。

これらのカードは、利用者のライフスタイルや目的に合わせて選択することが重要です。例えば、ポイント還元率が高いカード、特定の店舗での割引が適用されるカード、海外旅行保険が充実しているカードなど、多種多様な選択肢があります。

クレジットカードの利用にあたっては、その利便性だけでなく、いくつかの注意点も理解しておく必要があります。まず、利用限度額を超えない範囲で計画的に利用すること。そして、支払い期日までに確実に代金を支払うことで、遅延損害金や信用情報への悪影響を避けることができます。リボ払いなど、金利が発生する支払い方法を選択する際は、金利負担を十分に理解し、計画的に利用することが肝要です。

また、クレジットカードはセキュリティ対策も重要です。カード情報の漏洩や不正利用を防ぐため、暗証番号の管理を徹底し、不審な利用履歴がないか定期的に明細を確認することが推奨されます。多くのカード会社では、不正利用に対する補償制度を設けていますが、利用者自身も日頃から注意を払うことが大切です。

このように、クレジットカードは現代社会において非常に便利な決済手段であり、適切に利用すれば私たちの生活を豊かにする強力なツールとなります。しかし、その特性を理解し、賢く付き合っていくことが求められます。