農薬市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

農薬市場レポートは、機能別(殺菌剤、除草剤、殺虫剤、殺軟体動物剤など)、施用方法別(ケミゲーション、葉面散布、種子処理など)、作物種類別(商業作物、果物・野菜、穀物、豆類・油糧種子など)、および地域別(アフリカ、ヨーロッパ、北米など)に分類されます。市場予測は、金額(米ドル)および数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

作物保護化学品市場の概要

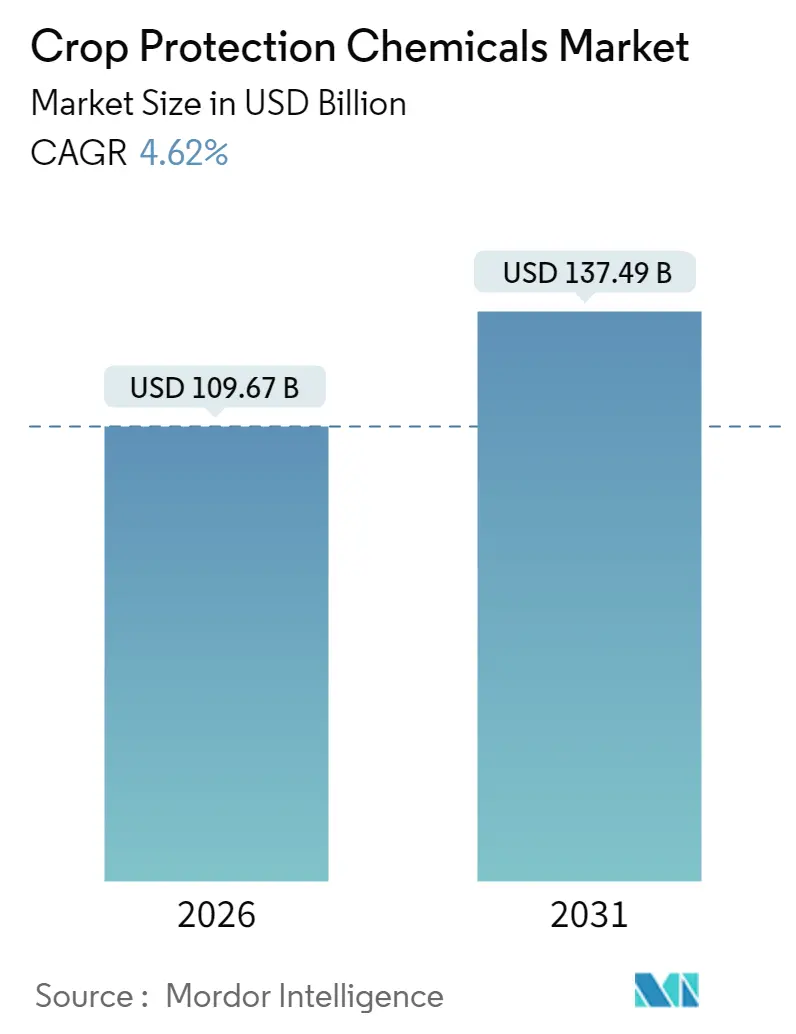

作物保護化学品市場は、2025年の1,048.3億米ドルから2026年には1,096.7億米ドルに成長し、2031年までに1,374.9億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.62%で拡大する見込みです。

この市場の成長は、除草剤集約型の遺伝子組み換え作物(GM作物)への安定した需要、精密農業の導入、気候変動による害虫の移動などによって支えられています。厳しい規制強化があるにもかかわらず、精密噴霧器、ドローンによるスポット処理、可変施用システムなどの技術が、生産性を維持しつつ無駄を削減し、労働力不足に直面する地域でも市場の成長を後押ししています。

地域別では、南米が最大の市場シェアを占めており、特にブラジルにおける大豆生産の拡大が牽引役となっています。一方、アジア太平洋地域は、インドや中国における商業的農業の統合により、最も速いCAGRを記録しています。施用方法では、葉面散布が依然として主流ですが、土壌処理が最も高い成長率を示しており、再生農業の実践がプレエマージェンス(発芽前)化学品の利用を促進しています。

主要なレポートのポイント

* 機能別: 除草剤が2025年に42.35%の市場シェアを占め、最も大きな割合を占めました。また、2031年までのCAGRも5.02%と最も高く予測されています。

* 施用方法別: 葉面散布が2025年に43.25%の市場規模を占めました。土壌処理は2031年までに4.92%のCAGRで拡大すると予測されています。

* 作物タイプ別: 穀物・穀類が2025年に43.10%の市場シェアを占めました。豆類・油糧種子は2026年から2031年にかけて4.71%のCAGRで成長すると予測されています。

* 地域別: 南米が2025年に41.85%の市場シェアを占めました。アジア太平洋地域は2031年までに4.73%のCAGRで成長すると予測されています。

世界の作物保護化学品市場のトレンドと洞察

市場の推進要因

1. GM作物の作付面積拡大(CAGRへの影響: +1.20%): 南米と北米を中心に、除草剤耐性を持つ大豆、トウモロコシ、綿花などのGM作物の作付面積が拡大しています。これにより、単位面積あたりの化学品使用量が増加し、特にブラジルではGM大豆の作付面積が95%に達し、グリホサートやジカンバの売上が過去最高を記録しました。特許切れ後も、主要企業は特性と化学品を組み合わせたパッケージ開発を加速させ、収益を確保しています。

2. 除草剤耐性雑草の増加(CAGRへの影響: +0.90%): グリホサート耐性のオヒシバなどが米国や南米で広がり、農家は化学品のローテーションや施用頻度の増加を余儀なくされています。これにより、新しい作用機序を持つ化学品やプレミアムなプレミックス製品への需要が高まっています。

3. 精密農業技術の導入(CAGRへの影響: +0.80%): 可変施用噴霧器、機械視覚による雑草カメラ、ドローンによるスポット処理などが北米の大規模農場で35%の導入率に達しました。これらのシステムは有効成分の使用量を削減する一方で、より濃縮された、製剤最適化された化学品を必要とします。アジア太平洋地域への拡大も進んでいます。

4. アジア太平洋および南米における商業的農業の急速な成長(CAGRへの影響: +0.70%): インドや中国における政府主導の土地統合、ブラジルやアルゼンチンにおける企業投資が、大規模な農場と輸出志向の作物システムを推進しています。これにより、ブランド製品の需要が高まり、信頼性の高いサプライチェーンと多季節契約が重視されています。

5. 再生農業による選択的化学品の優遇(CAGRへの影響: +0.50%): 再生農業の実践が、土壌の健康を維持し、環境への影響を最小限に抑える選択的化学品への需要を促進しています。

6. 気候変動による温帯地域への害虫移動(CAGRへの影響: +0.40%): 気候変動により、害虫が温帯地域に移動し、新たな作物保護の必要性が生じています。

市場の抑制要因

1. 厳しい農薬禁止措置とMRL(最大残留基準値)の厳格化(欧州連合が焦点)(CAGRへの影響: -0.80%): 欧州当局は有効成分の見直しを続けており、2024年には15の主要化学品が更新を失う予定です。これにより、輸出志向の生産者はEUの基準を満たすためのコストに直面し、市場参入障壁が高まっています。

2. グリホサートおよびALS阻害剤に対する雑草耐性の加速(CAGRへの影響: -0.60%): 除草剤耐性の問題は、新しい化学品の開発を促す一方で、既存製品の有効性を低下させ、市場の成長を抑制する要因にもなっています。

3. 中国の技術グレードサプライチェーンの不安定性(CAGRへの影響: -0.40%): 中国のサプライチェーンの変動は、世界的な供給に影響を与え、市場の安定性を損なう可能性があります。

4. 生物学的製剤の急速な普及による合成化学品の売上減少(CAGRへの影響: -0.30%): 小売チェーンや食品加工業者が残留物ゼロの調達を重視する中、高価値の果物や野菜セグメントで生物学的作物保護製品の採用が加速しており、合成化学品の売上を一部代替しています。

セグメント分析

* 機能別: 除草剤が2025年に42.35%の市場シェアを占め、最大の収益源となっています。オヒシバなどの雑草耐性により、複数の作用機序を持つ製剤の需要が高まり、プレミアム価格を維持しています。殺菌剤も天候に起因する病害の発生により重要なシェアを占め、殺虫剤は気候変動による害虫の侵入時に需要が急増します。殺線虫剤や殺軟体動物剤はニッチですが、高価値の園芸作物には不可欠です。

* 施用方法別: 葉面散布が2025年に43.25%の市場規模を占め、最も普及しています。しかし、土壌処理は再生農業システムにおいて発芽前雑草防除や不耕起栽培が重視されるため、2031年までに4.92%のCAGRで最も速い成長を遂げると予測されています。種子処理は環境負荷が少なく、初期の病害虫抑制に効果的であるため着実に拡大しています。

* 作物タイプ別: 穀物・穀類が2025年に43.10%の市場シェアを確保し、広大な作付面積とトウモロコシや大豆の輪作における除草剤への高い依存度を反映しています。豆類・油糧種子は、ブラジルのセラード地域での大豆作付面積の急増やインドの食生活の変化に伴うタンパク質豊富な豆類への転換により、最も速い4.71%のCAGRで成長しています。果物・野菜は作付面積は少ないものの、複数回の散布と残留物ゼロの規制により、市場価値の約4分の1を占めています。

地域分析

* 南米: 2025年に41.85%の市場シェアを占める最大の市場です。ブラジルの広大な大豆・トウモロコシ生産が牽引し、アルゼンチンの輸出志向型農業もGM作物の導入により成長に貢献しています。

* アジア太平洋: 2031年までに4.73%のCAGRで最も速く成長する市場です。インドや中国における土地統合と機械化の進展、中国の環境政策による高効率・低残留化学品の奨励、インドネシア、タイ、ベトナムにおけるパーム油や集約的な稲作システムの拡大が需要を押し上げています。

* 北米: 精密農業の導入、GM作物の広範な作付面積、雑草耐性の増加により、世界的な消費の大部分を占めています。

* 欧州: 厳しい規制と残留基準により、低用量化学品や生物学的ソリューションへの投資がシフトしていますが、特殊な果物・野菜セグメントは高い市場価値を維持しています。

* アフリカ: 最小の地域市場ですが、南アフリカや西アフリカの新興ハブにおける商業的農業プロジェクトが近代的な作物保護プログラムを採用し始めており、長期的な需要の緩やかな増加を示しています。

競争環境

作物保護化学品市場は中程度の集中度であり、上位5社が世界の収益の大部分を占めています。これらの企業は、厳しい規制審査に対応するため、多額の研究開発予算を投入しています。Syngenta、Bayer、BASFは、統合された種子と散布のソリューションに注力し、複数年にわたる技術パッケージの採用を促しています。Corteva Agriscienceは、北米の精密農業顧客向けに除草剤と種子処理剤の安定供給を確保することで市場での地位を強化しています。

市場の競争力学は進化しており、生物学的製剤の統合とデータ駆動型のアライアンスが重視されています。BASFは2024年4月にClimate Corporationと提携し、リアルタイムの気象データと害虫圧データを殺菌剤の散布タイミングツールに統合しました。特許切れは地域ごとの製剤メーカーに機会をもたらしますが、EUや米国でのデータ要件の厳格化により、特許切れ分子の維持コストが増加しています。AlbaughやRotamなどのジェネリック企業は、規制が比較的緩やかな南米や東南アジアで量的な成長に注力しています。

最近の業界動向

* 2025年10月: Syngentaは2025年に1,200以上の合成作物保護製品の承認を獲得し、米用の殺菌剤SEGURIS Evoやイネウンカ対策の殺虫剤VESTORIA Proなどの主要な新有効成分を発売しました。また、ブラジルとフィリピンで線虫および真菌性疾患管理のためのADEPIDYNおよびTYMIRIUM技術を拡大しました。

* 2025年3月: BASFはAgmatixと提携し、ダイズシスト線虫(SCN)のデジタル検出ツールを開発しました。これは、リスク評価を改善し、合成殺線虫剤の施用戦略を最適化することを目的としています。

* 2023年4月: Nufarmは、顧客の需要に基づき、芝生および観賞用作物専用の新しい液状製剤殺菌剤Tourney EZを発売し、芝生および観賞用作物保護における同社の役割をさらに強化しました。

このレポートは、世界の作物保護化学品市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な業界トレンド、市場規模と成長予測、そして競争環境に焦点を当て、作物保護化学品市場の包括的な理解を目的としています。

1. 調査の前提と市場定義

本調査では、作物保護化学品市場を機能、適用モード、作物タイプ、地理の4つの主要セグメントで定義しています。

* 機能別: 殺菌剤、除草剤、殺虫剤、殺軟体動物剤、殺線虫剤が含まれます。これらは、昆虫、菌類、雑草、線虫、軟体動物などの害虫から作物を保護し、収穫量を守るために使用されます。

* 適用モード別: ケミゲーション(灌漑システムを通じた農薬散布)、葉面散布、燻蒸、種子処理、土壌処理といった様々な方法で化学品が作物に適用されます。

* 作物タイプ別: 商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物における作物保護化学品の消費を分析しています。

* 地理別: アフリカ、アジア太平洋、ヨーロッパ、北米、南米の主要地域およびその中の国々(例:日本、中国、米国、ブラジル、ドイツなど25カ国)を対象としています。

2. 調査方法

Mordor Intelligence社の調査は、以下の4段階の厳格な方法論に基づいています。

1. 主要変数の特定: 堅牢な予測方法論を構築するため、歴史的な市場データと照合しながら、市場予測に必要な変数と要因を特定します。

2. 市場モデルの構築: 予測期間中の市場規模は名目値で推定され、インフレは考慮せず、平均販売価格(ASP)は一定に保たれます。

3. 検証と最終化: 調査対象市場の一次調査専門家からなる広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。

4. 調査結果: シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームとして提供されます。

3. エグゼクティブサマリーと主要な調査結果

レポートは、市場の主要な動向と将来の展望に関する重要な洞察を提供します。

4. 主要な業界トレンド

* 1ヘクタールあたりの農薬消費量: 各地域の農業慣行と生産性への影響を分析します。

* 有効成分の価格分析: 農薬製品のコスト構造と市場価格への影響を評価します。

* 規制枠組み: アルゼンチン、オーストラリア、ブラジル、カナダ、チリ、中国、フランス、ドイツ、インド、インドネシア、イタリア、日本、メキシコ、ミャンマー、オランダ、パキスタン、フィリピン、ロシア、南アフリカ、スペイン、タイ、ウクライナ、英国、米国、ベトナムといった広範な国々における農薬規制の現状と動向を詳細に調査しています。

* バリューチェーンと流通チャネル分析: 生産から最終消費者までのサプライチェーンと流通経路を分析し、市場効率とアクセス性を評価します。

市場の推進要因:

* GM作物の作付面積拡大: 遺伝子組み換え作物の普及が、特定の作物保護化学品の需要を促進しています。

* 除草剤耐性雑草の増加: 除草剤への耐性を持つ雑草の出現が、新しい化学物質や統合的な雑草管理戦略の必要性を高めています。

* 精密農業技術の採用: IoTなどの精密農業技術の導入により、作物保護化学品の効率的な使用が促進されています。

* アジア太平洋および南米における商業農業の急速な成長: これらの地域での大規模農業の拡大が、作物保護化学品市場の成長を牽引しています。

* 再生農業における選択的化学物質の優遇: 環境に配慮した再生農業の普及が、特定の化学物質の需要を増加させています。

* 気候変動による温帯地域への害虫移動: 気候変動が害虫の生息域を広げ、新たな地域での作物保護対策の必要性を生み出しています。

市場の阻害要因:

* 厳しい農薬禁止とMRL(最大残留基準値)の厳格化(欧州連合が焦点): 特に欧州連合における農薬使用の規制強化とMRLの厳格化が、市場成長の制約となっています。

* グリホサートおよびALS阻害剤への雑草耐性の加速: 主要な除草剤に対する雑草の耐性獲得が、効果的な代替品の開発を必要としています。

* 中国の技術グレードサプライチェーンの変動: 中国からの有効成分供給の不安定性が、市場に影響を与えています。

* 生物製剤の急速な普及による合成農薬販売の浸食: 環境に優しい生物農薬の採用が増加し、従来の合成農薬の売上を一部代替しています。

5. 市場規模と成長予測(金額および数量)

レポートによると、世界の作物保護化学品市場は2026年に1096.7億米ドルに達し、2031年までに1374.9億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は4.62%と見込まれています。

* 機能別: 2025年の収益の42.35%を占める除草剤が最も大きなセグメントであり、耐性管理プログラムによって牽引されています。

* 地域別: アジア太平洋地域は、商業農業の統合と機械化に支えられ、予測期間中に4.73%のCAGRで最も速い成長を遂げると予測されています。

6. 競争環境

* 主要な戦略的動き: 市場における主要企業の合併・買収、提携、新製品開発などの戦略を分析します。

* 市場シェア分析: 主要企業の市場シェアを評価し、競争の度合いを把握します。

* 企業概要: BASF SE、Bayer AG、Corteva Inc.、FMC Corporation、Jiangsu Yangnong Chemical Group Co., Ltd.、Nufarm Limited、住友化学株式会社、Syngenta Group Co., Ltd.、UPL Ltd.など、主要企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、製品・サービス、最近の動向分析を提供します。

7. 作物保護化学品CEO向けの主要な戦略的質問

レポートは、作物保護化学品業界のCEOが直面する重要な戦略的課題に対する洞察を提供します。

レポート購入のメリット

本レポートは、簡潔で洞察に満ちた分析を提供し、市場に影響を与える主要なトレンドに焦点を当てています。業界を深く理解するためのボトムアップアプローチを採用し、45カ国、150社以上、100万以上のデータポイントを追跡する豊富なデータに基づいています。また、データの出所を明確に示し、透明性を確保しています。すべての分析データはExcelドキュメントとして提供され、利便性も追求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 ヘクタールあたりの農薬消費量

- 4.2 有効成分の価格分析

-

4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 チリ

- 4.3.6 中国

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 ミャンマー

- 4.3.15 オランダ

- 4.3.16 パキスタン

- 4.3.17 フィリピン

- 4.3.18 ロシア

- 4.3.19 南アフリカ

- 4.3.20 スペイン

- 4.3.21 タイ

- 4.3.22 ウクライナ

- 4.3.23 イギリス

- 4.3.24 アメリカ合衆国

- 4.3.25 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 遺伝子組み換え作物の作付面積拡大

- 4.5.2 除草剤耐性雑草の増加

- 4.5.3 精密農業技術の導入

- 4.5.4 アジア太平洋および南米における商業農業の急速な成長

- 4.5.5 選択的化学物質を好む再生農業

- 4.5.6 気候変動による害虫の温帯地域への移動

-

4.6 市場の阻害要因

- 4.6.1 厳格な農薬禁止とMRL(残留農薬基準)の厳格化(欧州連合に焦点)

- 4.6.2 グリホサートおよびALS阻害剤に対する雑草耐性の加速

- 4.6.3 変動の激しい中国の工業用グレードサプライチェーン

- 4.6.4 生物製剤の急速な普及による合成製品の売上侵食

5. 市場規模と成長予測(金額および数量)

-

5.1 機能

- 5.1.1 殺菌剤

- 5.1.2 除草剤

- 5.1.3 殺虫剤

- 5.1.4 殺軟体動物剤

- 5.1.5 殺線虫剤

-

5.2 適用モード

- 5.2.1 ケミゲーション

- 5.2.2 葉面散布

- 5.2.3 燻蒸

- 5.2.4 種子処理

- 5.2.5 土壌処理

-

5.3 作物タイプ

- 5.3.1 商業作物

- 5.3.2 果物と野菜

- 5.3.3 穀物と穀類

- 5.3.4 豆類と油糧種子

- 5.3.5 芝生と観賞用植物

-

5.4 地域

- 5.4.1 アフリカ

- 5.4.1.1 南アフリカ

- 5.4.1.2 その他のアフリカ

- 5.4.2 アジア太平洋

- 5.4.2.1 オーストラリア

- 5.4.2.2 中国

- 5.4.2.3 インド

- 5.4.2.4 インドネシア

- 5.4.2.5 日本

- 5.4.2.6 ミャンマー

- 5.4.2.7 パキスタン

- 5.4.2.8 フィリピン

- 5.4.2.9 タイ

- 5.4.2.10 ベトナム

- 5.4.2.11 その他のアジア太平洋

- 5.4.3 ヨーロッパ

- 5.4.3.1 フランス

- 5.4.3.2 ドイツ

- 5.4.3.3 イタリア

- 5.4.3.4 オランダ

- 5.4.3.5 ロシア

- 5.4.3.6 スペイン

- 5.4.3.7 ウクライナ

- 5.4.3.8 イギリス

- 5.4.3.9 その他のヨーロッパ

- 5.4.4 北アメリカ

- 5.4.4.1 カナダ

- 5.4.4.2 メキシコ

- 5.4.4.3 アメリカ合衆国

- 5.4.4.4 その他の北アメリカ

- 5.4.5 南アメリカ

- 5.4.5.1 アルゼンチン

- 5.4.5.2 ブラジル

- 5.4.5.3 チリ

- 5.4.5.4 その他の南アメリカ

6. 競合情勢

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 BASF SE

- 6.4.2 Bayer AG

- 6.4.3 Corteva Inc.

- 6.4.4 FMC Corporation

- 6.4.5 Jiangsu Yangnong Chemical Group Co., Ltd.

- 6.4.6 Nufarm Limited

- 6.4.7 住友化学株式会社

- 6.4.8 Syngenta Group Co., Ltd.

- 6.4.9 UPL Ltd.

- 6.4.10 Lallemand Inc.(動物栄養)

- 6.4.11 EW Nutrition GmbH

- 6.4.12 Kemin Industries Inc.

- 6.4.13 Novus International Inc.

- 6.4.14 Vitafor N.V.

7. 作物保護化学品CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

農薬とは、農作物を病害虫、雑草、その他の有害生物から守り、収量の安定化と品質向上を図るために使用される薬剤の総称でございます。広義には、殺虫剤、殺菌剤、除草剤、植物成長調整剤などが含まれ、農業生産において不可欠な資材の一つとして位置づけられております。その使用は、食料の安定供給に大きく貢献している一方で、環境や人体への影響についても常に議論の対象となっております。

農薬はその作用対象や化学構造、作用機作によって多岐にわたる種類がございます。作用対象による分類では、昆虫を駆除する「殺虫剤」、カビや細菌による病気を防ぐ「殺菌剤」、雑草の生育を抑制する「除草剤」、げっ歯類を駆除する「殺鼠剤」、そして植物の成長を促進または抑制する「植物成長調整剤」などが代表的です。殺虫剤には、有機リン系、カーバメート系、ネオニコチノイド系、ピレスロイド系など、様々な化学系統が存在し、それぞれ異なる作用機作を持っています。殺菌剤では、有機銅系、ストロビルリン系、トリアゾール系などが広く用いられ、除草剤ではグリホサート系やスルホニルウレア系などが主要な薬剤として知られております。これらの薬剤は、接触毒、食毒、浸透移行性、神経毒、呼吸阻害など、多様な方法で有害生物に作用し、その効果を発揮いたします。

農薬の主な用途は、農業生産における病害虫や雑草の防除でございます。例えば、イネのいもち病やウンカ、野菜のアブラムシやハダニ、果樹の病害虫など、多種多様な有害生物から農作物を守ります。また、水田や畑地における雑草は、農作物と養分や光を競合し、収量を著しく低下させるため、除草剤による管理が不可欠です。農薬の使用は、収量の安定化だけでなく、農産物の見た目の品質向上にも寄与し、市場価値を高める役割も担っております。さらに、収穫後の貯蔵中に発生する病害虫の防除にも用いられ、食品の長期保存を可能にしています。農業分野以外では、ゴルフ場や公園、道路脇などの景観維持のための雑草管理、森林における病害虫防除、家庭園芸用としても広く利用されております。

農薬に関連する技術は、その効果と安全性を高めるために日々進化しております。近年注目されているのが「精密農業」や「スマート農業」です。これらはGPS、ドローン、センサー、AI、IoTといった先端技術を駆使し、農薬を必要な場所に、必要な量だけ散布することを可能にします。これにより、農薬の使用量を削減し、環境負荷を低減するとともに、作業の効率化も図られます。例えば、ドローンによるスポット散布や、AIが病害虫の発生を予測し最適な散布タイミングを指示するシステムなどが実用化されています。「生物農薬」の開発も進んでおり、微生物や天敵、植物由来の成分を利用することで、化学農薬の使用量を減らし、環境への影響を最小限に抑えることを目指しています。また、農薬の連用による病害虫や雑草の「抵抗性発達」を防ぐための「抵抗性管理」技術も重要であり、作用機作の異なる農薬のローテーション使用や混合使用が推奨されています。さらに、農薬の安定性、効果、安全性、使いやすさを向上させるための「製剤技術」も進化しており、マイクロカプセル化や徐放性製剤、水和剤、乳剤、粒剤など、様々な形態の農薬が開発されています。食品中の農薬残留量を高精度で測定する「残留分析技術」も、消費者の安全・安心を確保するために不可欠な技術でございます。

農薬の市場背景は、グローバルな食料需要の増大と、持続可能な農業への関心の高まりという二つの大きな潮流に影響を受けております。世界的な人口増加に伴い、食料の安定供給は喫緊の課題であり、農薬は単位面積あたりの収量を最大化するために重要な役割を果たしています。特に新興国では、農業の近代化と生産性向上のニーズが高まっております。一方で、環境規制の強化や、消費者の食の安全に対する意識の高まりから、より安全で環境負荷の低い農薬への需要が増加しています。日本市場においては、農業従事者の高齢化や担い手不足が進む中で、省力化に貢献する農薬や散布技術への期待が高まっています。また、食品中の農薬残留に関するポジティブリスト制度など、世界でも有数の厳格な規制が敷かれており、安全性の高い農薬の開発と適正な使用が強く求められています。主要な農薬メーカーは、世界的にはBASF、Bayer、Syngenta、Corteva Agriscience、FMCなどが挙げられ、日本では住友化学、日本農薬、クミアイ化学工業などが市場を牽引しております。農薬の製造・販売・使用は、各国で農薬取締法や食品衛生法などにより厳しく規制されており、登録制度、残留基準値の設定、使用基準の遵守が義務付けられています。

将来の展望として、農薬は持続可能な農業への貢献を一層強化していくことが期待されております。環境負荷の低減は最重要課題であり、生物農薬の開発や、ドローン・AIを活用した精密散布技術の普及により、化学農薬の使用量を最小限に抑える努力が続けられるでしょう。また、特定の害虫のみに作用する選択性の高い農薬の開発は、生物多様性への配慮という観点からも重要でございます。気候変動の影響により、病害虫の発生パターンが変化する中で、これに対応できる新たな農薬や、干ばつや高温に強い作物と連携したソリューションも求められています。デジタル技術との融合はさらに進み、AIによる病害虫の発生予測、最適な散布タイミングや量の提案、ロボットによる自動散布や除草などが、データ駆動型農業の中核を担うようになるでしょう。安全性と透明性の向上も引き続き重要なテーマであり、より厳格な安全性評価とリスクコミュニケーションの強化を通じて、消費者の理解と信頼を得ることが不可ソリューションも求められています。デジタル技術との融合はさらに進み、AIによる病害虫の発生予測、最適な散布タイミングや量の提案、ロボットによる自動散布や除草などが、データ駆動型農業の中核を担うようになるでしょう。安全性と透明性の向上も引き続き重要なテーマであり、より厳格な安全性評価とリスクコミュニケーションの強化を通じて、消費者の理解と信頼を得ることが不可欠でございます。さらに、抵抗性発達を回避するための新たな作用機作を持つ農薬の開発や、ゲノム編集技術との連携による病害虫抵抗性作物の開発も進められるでしょう。最終的には、化学農薬だけでなく、耕種的防除、生物的防除、物理的防除などを組み合わせ、農薬使用量を最小限に抑える「総合的病害虫・雑草管理(IPM: Integrated Pest Management)」のアプローチが、農業の主流となっていくと考えられます。農薬は、食料安全保障と環境保全という二つの重要な課題に対し、今後も技術革新を通じて貢献し続けることでしょう。