防衛サイバーセキュリティ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

防衛サイバーセキュリティ市場は、コンポーネント(ソリューション、サービス)、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他のセキュリティタイプ)、導入形態(オンプレミス、クラウド、ハイブリッド)、エンドユーザー(陸軍、海軍、空軍)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

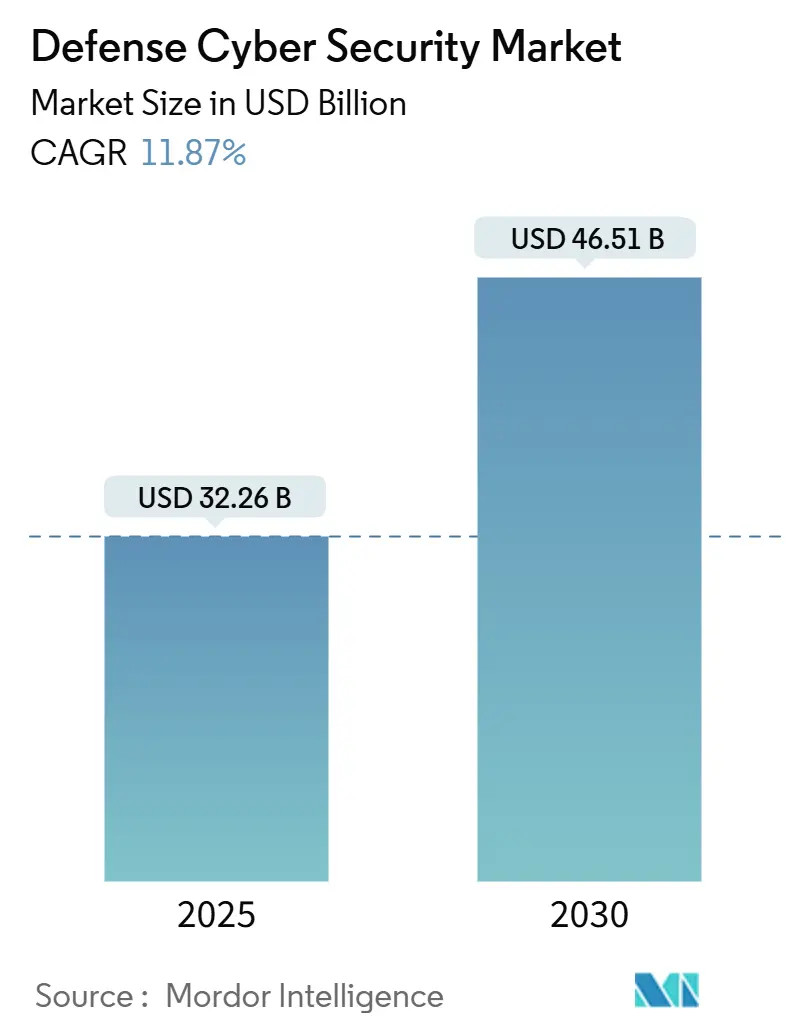

防衛サイバーセキュリティ市場は、2023年から2030年を調査期間とし、2025年には322.6億米ドル、2030年には465.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.87%です。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みです。市場の集中度は中程度です。

市場概要

防衛サイバーセキュリティ市場は、「決して信頼せず、常に検証する」というゼロトラストアーキテクチャへの転換、運用技術の兵器化、衛星およびソフトウェア定義ネットワークの防衛圧力の高まりを背景に、急速に成長しています。サイバー作戦は、陸、海、空、宇宙と並ぶ本格的な戦闘領域へと昇格しました。米国国防総省(DoD)は、2035年までにすべての兵器プラットフォームにゼロトラストを組み込むことを義務付けており、これによりエンタープライズレベルと戦術レベルの両方で機能するセキュリティソリューションへの需要が高まっています。また、JADC2やGCIAといった統合全領域作戦への移行は、紛争地域でのリアルタイムデータ共有を可能にするセキュアなクラウドエッジファブリックへの投資を促進しています。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* コンポーネント別:* コンポーネント別:

* ソリューション: ネットワークセキュリティ、エンドポイントセキュリティ、クラウドセキュリティ、データセキュリティ、IDおよびアクセス管理、脅威インテリジェンス、脆弱性管理、暗号化などが含まれます。特に、ゼロトラストアーキテクチャの導入義務化に伴い、ネットワーク、エンドポイント、クラウド、データといった各レイヤーでのセキュリティソリューションへの需要が大幅に増加しています。また、AI/MLを活用した脅威検知・分析ソリューションの重要性も高まっています。

* サービス: マネージドセキュリティサービス、プロフェッショナルサービス、インシデント対応サービスなどが含まれます。防衛組織は、高度なサイバー脅威に対処するための専門知識とリソースを内部で維持することが困難な場合が多く、外部の専門サービスプロバイダーへの依存度が高まっています。特に、インシデント発生時の迅速な対応と復旧を支援するサービスが重視されています。

* 展開モデル別:

* オンプレミス: 従来の防衛システムでは主流でしたが、クラウドへの移行が進む中でも、機密性の高いデータやレガシーシステムにおいては引き続き重要な展開モデルです。

* クラウド: セキュアなクラウド環境の利用は、JADC2のような統合された作戦遂行においてリアルタイムデータ共有とスケーラビリティを提供するため、急速に採用が拡大しています。ハイブリッドクラウドやマルチクラウド環境でのセキュリティ対策が重要視されています。

* セキュリティタイプ別:

* ネットワークセキュリティ: ネットワークトラフィックの監視、侵入検知・防御システム(IDS/IPS)、ファイアウォール、VPNなどが含まれます。防衛ネットワークの複雑化と脅威の高度化に伴い、より高度なネットワークセキュリティソリューションが求められています。

* エンドポイントセキュリティ: サーバー、ワークステーション、モバイルデバイスなどのエンドポイントを保護します。ゼロトラストの原則に基づき、各エンドポイントの信頼性を継続的に検証するソリューションが不可欠です。

* クラウドセキュリティ: クラウド環境におけるデータ、アプリケーション、インフラストラクチャの保護を目的とします。クラウドアクセスセキュリティブローカー(CASB)、クラウドワークロード保護プラットフォーム(CWPP)などが含まれます。

* データセキュリティ: 機密データの暗号化、データ損失防止(DLP)、データアクセス管理などが含まれます。防衛分野におけるデータの機密性は極めて高く、厳格なデータセキュリティ対策が求められます。

* IDおよびアクセス管理(IAM): ユーザーやデバイスのIDを管理し、適切なアクセス権限を付与・監視します。多要素認証(MFA)や特権アクセス管理(PAM)が重要です。

* エンドユーザー別:

* 陸軍: 地上作戦における通信システム、兵器システム、情報ネットワークの保護。

* 海軍: 海上作戦における艦船のシステム、通信、レーダーなどの保護。

* 空軍: 航空機、宇宙システム、地上管制システムなどの保護。

* その他: 宇宙軍、沿岸警備隊、情報機関などが含まれます。特に宇宙領域におけるサイバーセキュリティの重要性が増しています。

市場の成長要因

防衛サイバーセキュリティ市場の成長を牽引する主な要因は以下の通りです。

* サイバー脅威の高度化と頻度の増加: 国家支援型攻撃者、テロ組織、ハクティビストなどによるサイバー攻撃は、その複雑さと破壊力を増しており、防衛インフラや機密情報に対する脅威が高まっています。

* ゼロトラストアーキテクチャの導入義務化: 米国国防総省をはじめとする主要国の防衛機関がゼロトラストモデルの採用を推進しており、これにより既存のセキュリティインフラの刷新と新たなソリューションへの投資が加速しています。

* 運用技術(OT)の兵器化: 産業制御システム(ICS)やSCADAシステムといったOTが兵器システムや重要インフラに組み込まれることで、これらのシステムに対するサイバー攻撃のリスクが増大し、OTセキュリティの需要が高まっています。

* 統合全領域作戦(JADC2/GCIA)への移行: 陸、海、空、宇宙、サイバーの全領域にわたる情報共有と連携を可能にするためのセキュアなネットワークとクラウドエッジファブリックの構築が、サイバーセキュリティ投資を促進しています。

* 衛星およびソフトウェア定義ネットワーク(SDN)の防衛圧力: 宇宙空間における資産の保護と、SDNを活用した柔軟でセキュアなネットワーク構築の必要性が、新たなサイバーセキュリティソリューションの開発を後押ししています。

* 地政学的緊張の高まり: 世界各地での紛争や対立が激化する中で、サイバー空間が新たな戦場となり、各国の防衛予算におけるサイバーセキュリティへの配分が増加しています。

市場の課題

一方で、市場の成長を阻害する可能性のある課題も存在します。

* 熟練したサイバーセキュリティ専門家の不足: 防衛分野特有の高度な専門知識を持つサイバーセキュリティ人材の不足は、効果的な防御体制の構築と維持を困難にしています。

* レガシーシステムの統合と互換性の問題: 多くの防衛組織が抱える古いシステムや多様なプラットフォームを、最新のセキュリティソリューションやゼロトラストアーキテクチャと統合することは、技術的・運用的に大きな課題です。

* 予算の制約と調達プロセスの複雑さ: 防衛分野における調達プロセスは一般的に長く複雑であり、技術の進化に追いつくことが難しい場合があります。また、予算の制約も新たな技術導入の障壁となることがあります。

* サプライチェーンリスク: 防衛システムに組み込まれるハードウェアやソフトウェアのサプライチェーンにおける脆弱性は、国家レベルのサイバー攻撃のリスクを高めます。

主要企業

防衛サイバーセキュリティ市場における主要企業には、以下のような企業が挙げられます。

* Lockheed Martin Corporation

* Raytheon Technologies Corporation

* Northrop Grumman Corporation

* BAE Systems plc

* General Dynamics Corporation

* Thales Group

* Palo Alto Networks, Inc.

* Fortinet, Inc.

* Cisco Systems, Inc.

* IBM Corporation

* Microsoft Corporation

* Amazon Web Services (AWS)

* CrowdStrike Holdings, Inc.

* Mandiant (Google Cloudの一部)

* Trellix

* Zscaler, Inc.

これらの企業は、防衛機関の特定のニーズに対応するため、高度なサイバーセキュリティソリューションとサービスを提供しています。戦略的パートナーシップ、M&A、研究開発への投資を通じて、市場での競争力を強化しています。

地域分析

* 北米: 米国国防総省による大規模な投資とゼロトラストアーキテクチャの導入義務化により、最大の市場シェアを占めると予測されています。高度な技術開発と多数の主要ベンダーが存在することも特徴です。

* アジア太平洋: 中国、インド、日本、韓国などの国々が防衛予算を増加させ、サイバーセキュリティへの投資を強化しているため、最も急速に成長する地域となる見込みです。地政学的緊張の高まりも市場成長を後押ししています。

* 欧州: NATO加盟国を中心に、サイバー防衛能力の強化が進められています。EUのサイバーセキュリティ戦略や各国の防衛イニシアチブが市場を牽引しています。

* 中東・アフリカ: 地域紛争やテロ活動への対処として、サイバー防衛能力の向上が急務となっており、市場は着実に成長しています。

* ラテンアメリカ: サイバー脅威への認識が高まりつつあり、政府機関や防衛組織による投資が増加傾向にあります。

結論

防衛サイバーセキュリティ市場は、サイバー脅威の増大、技術革新、地政学的要因により、今後も力強い成長が期待されます。ゼロトラストアーキテクチャの普及、OTセキュリティの重要性の高まり、統合全領域作戦への移行が、市場の主要なトレンドとなるでしょう。一方で、人材不足やレガシーシステムとの統合といった課題に対処することが、市場の持続的な発展には不可欠です。

このレポートは、防衛サイバーセキュリティ市場に関する詳細な分析を提供しています。市場の定義、調査方法論、市場の推進要因と抑制要因、市場規模と成長予測、競争環境、そして今後の展望について包括的に記述されています。

1. 市場の定義と調査範囲

Mordor Intelligenceによると、防衛サイバーセキュリティ市場は、軍事および関連防衛機関がITネットワーク、運用技術(OT)、兵器プラットフォーム、機密クラウドワークロード全体で悪意のあるサイバー活動を監視、検出、防止、対応できるようにする、すべてのソフトウェア、ハードウェア、およびマネージドサービス契約を対象としています。市場価値は、契約締結時またはその範囲が実質的に拡大された更新時に捕捉されます。ただし、民間機関のエンドポイントツールや一般的なエンタープライズライセンスは本調査の範囲には含まれていません。

2. 調査方法論と信頼性

本調査は、厳格な調査方法論に基づいて実施されています。

* 一次調査: 北米、欧州、アジア太平洋、中東地域のサイバーコマンド担当者、DevSecOpsパイプラインを運用するシステムインテグレーター、地域調達アドバイザーへのインタビューを通じて、ゼロトラストフレームワークの平均契約額、戦術ネットワークのアップグレード頻度、地域ごとのクラウドエッジ導入率などの仮定を検証しました。

* 二次調査: 米国国防総省の予算書、NATO CCDCOEの脅威ブリーフ、SIPRIの軍事支出表、ENISAのインシデントレポート、ITUのサイバーレディネスインデックスなどのオープンソースに加え、D&B Hoovers、Dow Jones Factiva、防衛調達ポータル、監査済み財務諸表からサプライヤー情報を収集し、契約レベルの詳細情報を得ました。

* 市場規模予測: 防衛ICT支出とサイバー関連予算からトップダウンで市場プールを構築し、選択的なボトムアップベンダーロールアップとASP(平均販売価格)×展開数で検証しています。部隊のデジタル化比率、アクティブな戦闘プラットフォーム数、機密クラウドの普及率、公開された脆弱性、インフレ調整後の防衛支出経路などが主要な変数として用いられ、多変量回帰分析により2025年から2030年の需要を予測し、シナリオ分析で楽観的および抑制的な支出ケースをストレステストしています。

* データ検証と更新サイクル: 調査結果は、自動分散スクリーニング、シニアアナリストによるピアレビューを経ており、追加予算、主要なCVE(共通脆弱性識別子)の急増、または通貨変動が発生した場合には四半期ごとにモデルが再開されます。完全なレポートは毎年更新され、重要なイベントが発生した際にはクライアントに中間ブリーフが提供されます。

Mordor Intelligenceの市場推定値は、厳格なスコープ選択、変数追跡、継続的な更新により高い信頼性を誇ります。検証済みの予算データとベンダーの相互チェックを組み合わせ、四半期ごとに仮定を見直すことで、透明でバランスの取れた市場ビューを提供しています。

3. 市場規模と成長予測

防衛サイバーセキュリティ市場は、2025年に322.6億米ドルに達し、2030年までに465.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.87%です。

4. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジアにおけるソフトウェア定義および衛星ベースの戦場ネットワークの急速な展開: アジア地域での先進的なネットワーク技術の導入が進んでいます。

* 米国およびファイブアイズ防衛調達におけるゼロトラストアーキテクチャの義務化: 米国およびファイブアイズ(米国、英国、カナダ、オーストラリア、ニュージーランド)の防衛調達において、ゼロトラストモデルの採用が必須となっています。これにより、境界防御から脱却し、すべてのユーザーとデバイスが継続的に認証されることが求められています。これは2035年以降も使用される兵器システムにも適用されます。

* デジタルツインと自律プラットフォームの採用加速によるリアルタイムOT-ITセキュリティの需要: デジタルツインや自律プラットフォームの普及に伴い、運用技術(OT)と情報技術(IT)のリアルタイムセキュリティが不可欠となっています。

* 防衛クラウドエッジ移行プログラム(JADC2、GCIAなど)によるセキュアデータファブリック支出の促進: JADC2(統合全領域指揮統制)やGCIA(グローバルサイバー情報保証)といった防衛クラウドエッジ移行プログラムが、セキュアなデータファブリックへの支出を促進しています。

* NATO DIANAおよびEU EDFの資金提供による国境を越えたサイバーレンジ投資の促進: NATOのDIANA(防衛イノベーション加速器)やEUのEDF(欧州防衛基金)からの資金提供が、国境を越えたサイバーレンジへの投資を活性化させています。

5. 市場の抑制要因

一方で、市場の成長を妨げる主な要因も存在します。

* 断片化したレガシープラットフォームによるエンドツーエンド暗号化展開の阻害: 既存の断片化したレガシーシステムが、最新のエンドツーエンド暗号化の導入を困難にしています。

* 機密プロジェクトにおけるセキュリティクリアランスを持つ人材の長期的な不足: 機密性の高い防衛プロジェクトにおいて、セキュリティクリアランスを持つサイバー専門家の不足が続いています。

* マルチドメインソリューションにおける運用許可(ATO)および認証サイクルの高コスト: マルチドメインソリューションの運用許可(Authority-to-Operate: ATO)取得や認証プロセスにかかるコストと時間が膨大です。

* 資金調達優先順位の低さと効果的なROI指標の不足: サイバーセキュリティへの資金調達の優先順位が低く、投資対効果(ROI)を効果的に測定する指標が不足していることも課題です。

これらの抑制要因は、市場の潜在的な成長率を3%以上抑制していると分析されています。

6. セグメンテーションの概要と主要な動向

市場は以下の主要なセグメントに分類され、分析されています。

* コンポーネント別: ソリューション、サービス。サービスは、ゼロトラストの展開、DevSecOpsパイプライン、マネージド検出および対応に専門的で継続的な専門知識が求められるため、CAGR 11.8%で製品販売を上回る成長を見せています。

* セキュリティタイプ別: ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他のセキュリティタイプ。JADC2やハイブリッドクラウドの義務化に牽引され、クラウドセキュリティがCAGR 15.7%を記録し、他のセキュリティタイプを上回る最も高い成長率を示しています。

* 展開モード別: オンプレミス、クラウドおよびハイブリッド。

* エンドユーザー別: 陸軍、海軍、空軍。

* 地域別: 北米、欧州、アジア太平洋、南米、中東、アフリカ。特にアジア太平洋地域は、日本、韓国、インドがサイバードクトリンを強化し、ソブリンクラウドに投資し、衛星ベースのネットワークを統合しているため、CAGR 11.4%で最も速い成長を遂げています。

7. 競争環境

競争環境の分析では、市場集中度、戦略的動き(パートナーシップ、合弁事業、研究開発)、市場シェア分析が行われています。CACI International Inc.、SAIC Inc.、Raytheon Technologies Corp.、Lockheed Martin Corp.、General Dynamics Corp.、BAE Systems plc、Northrop Grumman Corp.、Thales Group、IBM Corporationなど、主要な20社以上の企業プロファイルが詳細に調査されています。

8. 市場機会と今後の展望

レポートでは、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても言及されています。

このレポートは、防衛サイバーセキュリティ市場の現状と将来の動向を理解するための貴重な情報源であり、調達計画者や意思決定者にとって信頼できる意思決定の基盤を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおけるソフトウェア定義型および衛星ベースの戦場ネットワークの迅速な展開

- 4.2.2 米国およびファイブ・アイズの防衛調達におけるゼロトラストアーキテクチャの義務化

- 4.2.3 リアルタイムOT-ITセキュリティを要求するデジタルツインおよび自律プラットフォーム導入の加速

- 4.2.4 安全なデータファブリックへの支出を促進する防衛クラウドエッジ移行プログラム(例:JADC2、GCIA)

- 4.2.5 NATO DIANAおよびEU EDFの資金提供による国境を越えたサイバーレンジ投資の促進

-

4.3 市場の阻害要因

- 4.3.1 断片化されたレガシープラットフォームがエンドツーエンド暗号化の展開を妨げる

- 4.3.2 機密プロジェクトにおける長期化するセキュリティクリアランス人材の不足

- 4.3.3 マルチドメインソリューションにおける運用承認(ATO)および認証サイクルの高コスト

- 4.3.4 低い資金調達優先度と効果的なROI指標の欠如

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 セキュリティタイプ別

- 5.2.1 ネットワークセキュリティ

- 5.2.2 エンドポイントセキュリティ

- 5.2.3 アプリケーションセキュリティ

- 5.2.4 クラウドセキュリティ

- 5.2.5 その他のセキュリティタイプ

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウドおよびハイブリッド

-

5.4 エンドユーザー別

- 5.4.1 陸軍

- 5.4.2 海軍

- 5.4.3 空軍

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 チリ

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 イスラエル

- 5.5.5.4 カタール

- 5.5.5.5 トルコ

- 5.5.5.6 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(パートナーシップ、合弁事業、研究開発)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CACIインターナショナル社

- 6.4.2 SAIC社

- 6.4.3 レイセオン・テクノロジーズ社

- 6.4.4 ロッキード・マーティン社

- 6.4.5 ジェネラル・ダイナミクス社

- 6.4.6 L3ハリス・テクノロジーズ社

- 6.4.7 BAEシステムズ社

- 6.4.8 ノースロップ・グラマン社

- 6.4.9 ブーズ・アレン・ハミルトン・ホールディング社

- 6.4.10 レイドス・ホールディングス社

- 6.4.11 タレス・グループ

- 6.4.12 エアバス・ディフェンス・アンド・スペース

- 6.4.13 レオナルド S.p.A

- 6.4.14 キネティック・グループ社

- 6.4.15 パランティア・テクノロジーズ社

- 6.4.16 ダークトレース社

- 6.4.17 ヴィアサット社

- 6.4.18 IBMコーポレーション

- 6.4.19 DXCテクノロジー

- 6.4.20 ローデ・アンド・シュワルツ・サイバーセキュリティ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防衛サイバーセキュリティは、国家の安全保障を確保するために、軍事システム、防衛関連の重要インフラ、および軍事作戦をサイバー攻撃から保護するための一連の活動、技術、政策、および戦略を指します。これは単なる情報システムの保護に留まらず、国家の存立に関わる極めて重要な領域であり、その対象は指揮統制システム、兵器システム、偵察・監視システム、通信ネットワーク、さらには防衛産業のサプライチェーン全体に及びます。一般的なサイバーセキュリティと比較して、防衛サイバーセキュリティは、国家レベルの高度な脅威アクター(国家支援型ハッカー集団など)を主な標的とし、その攻撃は物理的な破壊や人命に関わる重大な結果をもたらす可能性があるため、より高度な堅牢性、回復力、および即応性が求められます。

防衛サイバーセキュリティには、多岐にわたる種類と側面が存在します。まず、ネットワークセキュリティは、軍事ネットワークや通信経路を不正アクセスやデータ漏洩から守るための基盤となります。これには、暗号化、ファイアウォール、侵入検知・防御システムなどが含まれます。次に、エンドポイントセキュリティは、個々のデバイスや兵器システム、センサー類といった末端機器の保護に焦点を当てます。これらの機器がマルウェアに感染したり、不正に操作されたりすることを防ぎます。さらに、運用技術(OT)セキュリティは、発電所、レーダー施設、兵器製造工場などの防衛関連の重要インフラを制御する産業用制御システム(ICS)の保護を担います。これらのシステムへのサイバー攻撃は、物理的な機能停止や破壊に直結するため、特に厳重な対策が必要です。また、サプライチェーンセキュリティは、防衛システムを構成するハードウェアやソフトウェアの調達から開発、運用に至るまでの全過程において、悪意のある改ざんや脆弱性の混入を防ぐための重要な要素です。人的要素も不可欠であり、サイバーセキュリティ意識向上トレーニングや専門人材の育成も重要な種類の一つです。

これらの防衛サイバーセキュリティは、様々な用途で活用されています。最も重要な用途の一つは、国家の防衛能力を維持し、軍事作戦の継続性を確保することです。サイバー攻撃によって指揮統制システムが麻痺したり、兵器システムが誤作動したりすれば、国家の防衛能力は著しく損なわれます。また、機密性の高い軍事情報や研究開発データの保護も重要な用途です。敵対勢力による情報窃取は、軍事的な優位性を失わせるだけでなく、将来の防衛計画にも深刻な影響を与えます。さらに、サイバー攻撃に対する抑止力としての役割も果たします。強固なサイバー防御能力を持つことは、潜在的な攻撃者に対して、攻撃が成功しない、あるいは高い代償を伴うことを示唆し、攻撃を思いとどまらせる効果が期待できます。万が一サイバー攻撃を受けた際には、迅速なインシデント対応、被害の封じ込め、復旧、そしてフォレンジック分析を通じて、将来の攻撃に備えるための教訓を得ることも重要な用途です。

防衛サイバーセキュリティを支える関連技術は、日々進化しています。人工知能(AI)と機械学習は、膨大なデータの中から異常を検知し、未知の脅威を特定する能力を高め、自動化された防御応答を可能にします。ブロックチェーンや分散型台帳技術は、データの完全性を保証し、サプライチェーンにおける部品の真正性を検証する手段として注目されています。量子暗号や耐量子暗号は、将来の量子コンピュータによる暗号解読の脅威に備え、機密通信の安全性を確保するための次世代技術です。ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外からのアクセスを厳格に管理し、侵害の拡大を防ぎます。脅威インテリジェンスプラットフォームは、世界中のサイバー脅威情報を収集・分析し、予測的な防御戦略を立てる上で不可欠です。SIEM(Security Information and Event Management)やSOAR(Security Orchestration, Automation and Response)は、セキュリティイベントの監視、分析、および対応プロセスを統合・自動化し、効率的な運用を支援します。

防衛サイバーセキュリティの市場背景は、国際情勢の緊迫化と技術革新によって大きく変化しています。近年、国家支援型アクターによるサイバー攻撃は高度化・巧妙化の一途を辿り、重要インフラや防衛システムへの標的型攻撃が増加しています。これに対し、各国政府は防衛予算におけるサイバーセキュリティ関連の支出を大幅に増やしており、市場は拡大傾向にあります。また、軍事分野におけるデジタル変革(デジタルトランスフォーメーション)の進展により、IoTデバイス、クラウドコンピューティング、AIなどの新技術が防衛システムに導入されることで、攻撃対象領域(アタックサーフェス)が拡大し、新たな脆弱性が生まれるリスクも高まっています。一方で、サイバーセキュリティ専門人材の不足は世界的な課題であり、防衛分野においても優秀な人材の確保と育成が急務となっています。このため、政府と民間企業との連携強化や、国際的な情報共有・共同演習の実施も活発化しています。

将来展望として、防衛サイバーセキュリティはさらなる進化を遂げることが予想されます。AIの活用は、脅威の自動検知から自律的な防御応答へと発展し、人間の介入なしにサイバー攻撃に対処する「自律型サイバー防御システム」の実現が視野に入っています。量子コンピューティングの進展は、既存の暗号技術を無効化する可能性を秘めているため、耐量子暗号技術の実用化と導入が喫緊の課題となるでしょう。宇宙空間におけるサイバーセキュリティも重要な領域となります。衛星システムや宇宙ベースの資産へのサイバー攻撃は、通信、偵察、ナビゲーションなど、現代の軍事作戦に不可欠な機能を麻痺させる可能性があるため、その保護が強化されます。また、サイバー空間と物理空間の融合が進む中で、サイバー攻撃が物理的なインフラや兵器システムに与える影響は一層大きくなり、両者を統合したセキュリティ対策が求められます。最終的には、サイバー空間における国際的な規範やルール形成の議論が進む一方で、技術的な「サイバー軍拡競争」は継続し、防衛サイバーセキュリティは常に最新の脅威に対応するための継続的な革新と適応が求められる分野であり続けるでしょう。