歯科保険市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界の歯科保険市場は、保険の種類(PPO(Preferred Provider Organization)プラン、DHMO(Health Maintenance Organization)プラン、歯科補償、割引歯科プラン)、補償範囲(予防、基本修復、主要補綴、その他)、エンドユーザー(グループ、個人、家族)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

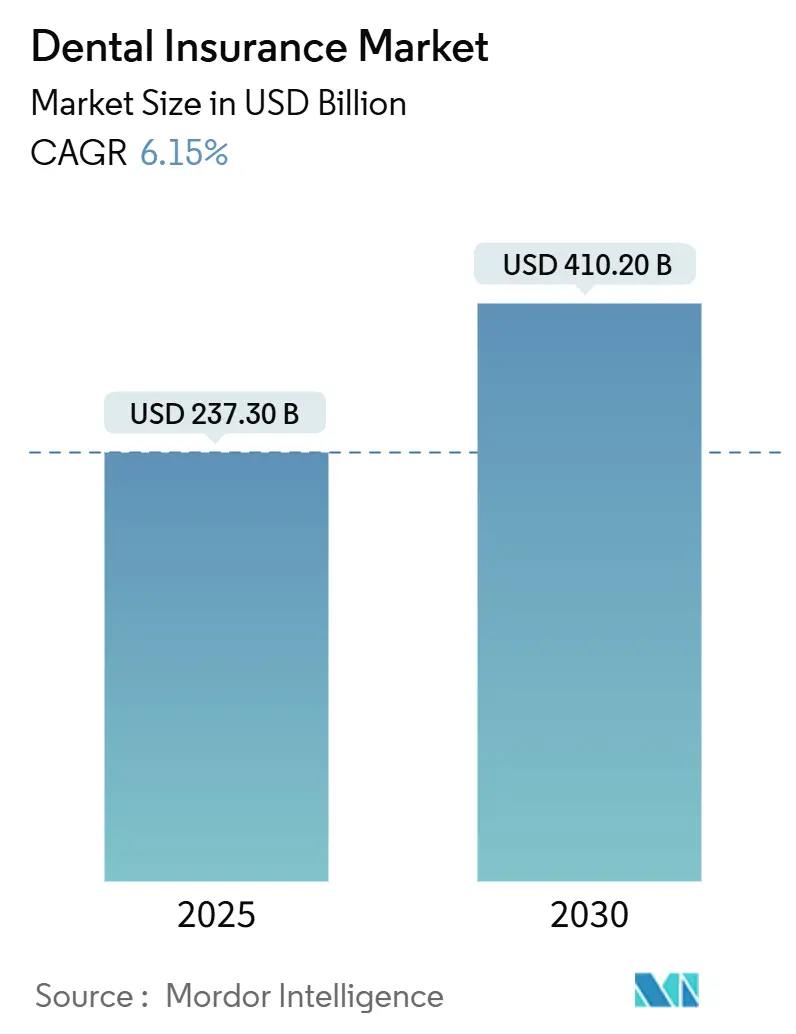

歯科保険市場は、2025年には2,373億ドル、2030年には4,102億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.15%と見込まれています。この成長は、予防歯科ケアへの需要の高まり、遠隔歯科医療の普及、アジア太平洋地域における中小企業による従業員向け福利厚生の拡大、小児歯科給付の義務化、および請求処理における人工知能(AI)の導入といった要因によって推進されています。

市場概要と主要なポイント

市場では、プロバイダーの選択肢とコスト抑制のバランスが取れているPreferred Provider Organization(PPO)プランが引き続き主導的な地位を占めていますが、インフレ期には予算に優しい選択肢として割引歯科プランが最も急速な成長を遂げています。投資家は、管理費の削減、会員エンゲージメントの向上、およびサービスが行き届いていない地域へのリーチのために、ワークフローをデジタル化し、遠隔歯科医療プラットフォームと提携する保険会社を好む傾向にあります。

主要なポイントとして、保険タイプ別では、PPOプランが2024年に歯科保険市場シェアの43.5%を占め、割引歯科プランは2030年までに9.51%のCAGRで拡大すると予測されています。補償内容別では、予防ケアが2024年の歯科保険市場規模の42.1%を占め、矯正歯科および審美歯科の補償は2030年までに10.32%のCAGRで進展すると予測されています。エンドユーザー別では、団体雇用主スポンサー型保険が2024年に収益シェアの62.3%を獲得しましたが、家族向けセグメントは2030年までに9.53%のCAGRで成長すると見込まれています。地域別では、北米が2024年の歯科保険市場収益の35.6%を占めましたが、アジア太平洋地域は2025年から2030年の間に10.74%の最速CAGRを記録すると予想されています。

市場の成長要因

歯科保険市場の成長を牽引する主な要因は以下の通りです。

* バリューベース保険モデルにおける予防歯科ケアの採用拡大(CAGRへの影響:+2.1%): 北米およびヨーロッパを中心に、定期的なクリーニング、検査、フッ素塗布に対する自己負担が免除されることで、早期のケアが促進され、高額な修復治療が回避されます。これにより、請求費用が削減され、顧客満足度が向上します。雇用主は優秀な人材を引き付けるために歯科福利厚生を重視し、一部の州では医療損失率に類似した規制が導入され、消費者が価値あるサービスを受けられるようになっています。

* 中小企業における雇用主スポンサー型歯科福利厚生の拡大(CAGRへの影響:+1.8%): アジア太平洋地域およびラテンアメリカでは、労働力不足の中で熟練労働者を確保するため、より多くの中小企業が歯科保険を導入しています。柔軟な福利厚生メニュー、デジタル登録ポータル、保険料補助金が加入を促進しています。保険会社は、外国資本規制の緩和を利用して、歯科と健康保険を組み合わせた共同ブランド商品を展開し、市場浸透を深めています。

* 遠隔歯科医療サービスの歯科プランへの統合(CAGRへの影響:+1.4%): ヨーロッパおよび北米では、遠隔歯科医療が歯科プランに統合され、アクセス性と予防ケアが強化されています。保険会社は仮想相談、診断、フォローアップをカバーし、治療費の削減と患者エンゲージメントの向上を目指しています。これにより、口腔健康のリアルタイム監視とタイムリーな介入が可能となり、将来的には請求頻度の減少につながる可能性があります。

* 高齢化人口による補綴処置需要の増加(CAGRへの影響:+1.2%): 日本および西ヨーロッパでは、高齢化が進むにつれて、栄養と生活の質を維持するためのクラウン、ブリッジ、インプラント支持型修復物の需要が高まっています。保険会社は、インフレに連動した生涯最大補償額、年齢層別保険料テーブル、認定口腔外科医への紹介サービスなど、主要な処置に対する補償を強化しています。

* 可処分所得の増加による任意加入の促進(CAGRへの影響:+0.9%): ラテンアメリカおよび東南アジアでは、可処分所得の増加が任意加入の歯科保険の普及を後押ししています。

* 小児歯科補償に関する政府の義務化(CAGRへの影響:+0.8%): 世界的に、政府による小児歯科補償の義務化が市場の成長に貢献しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* アフリカおよび中東・アフリカ(MEA)の農村部における歯科サービスプロバイダーネットワークの限定性(CAGRへの影響:-1.6%): アフリカおよび中東では、歯科医の密度が世界保健機関の基準を大幅に下回っており、正式な口腔健康政策を持つ国も少ないです。プロバイダーネットワークの不足は、請求利用率を低下させ、これらの地域における歯科保険市場の価値提案を弱めています。

* 米国における修復処置費用のインフレによる高い損失率(CAGRへの影響:-1.3%): 米国では、一部の州で歯科損失率の公開が義務付けられており、マサチューセッツ州では保険料収入の少なくとも83%を患者ケアに充てるよう義務付けています。インフレによりクラウンの平均費用が上昇し、保険会社の利益率を圧迫しています。保険会社は、年間最大補償額の緩やかな引き上げ、低コスト材料の採用奨励、請求異常を検出するAIへの投資などで対応しています。

* 消費者の自己負担費用に対する価値認識の低さ(CAGRへの影響:-0.8%): ヨーロッパでは、多くの国で公的医療制度が歯科治療の一部をカバーしているため、消費者は追加の歯科保険に加入することの価値を低く見積もりがちです。特に、予防歯科や基本的な治療が公的制度で賄われる場合、高額な自己負担を伴う民間保険の必要性を感じにくい傾向があります。

市場機会

歯科保険市場の成長を促進する主な機会は以下の通りです。

* 新興国における歯科保険の普及拡大(CAGRへの影響:+1.8%): アジア太平洋地域、ラテンアメリカ、アフリカなどの新興国では、経済成長と中間層の拡大に伴い、歯科医療への意識が高まっています。これらの地域では、公的医療制度による歯科治療のカバー範囲が限定的であるため、民間歯科保険の需要が増加しています。保険会社は、手頃な価格のプランや、地域の実情に合わせた商品を提供することで、新たな顧客層を獲得する機会があります。

* デジタル化とテクノロジーの活用による効率化(CAGRへの影響:+1.5%): AI、機械学習、ビッグデータ分析などのテクノロジーは、保険会社が請求処理を効率化し、不正請求を検出し、顧客体験を向上させるのに役立っています。オンラインプラットフォームやモバイルアプリを通じて、顧客は簡単に保険プランを比較し、加入し、請求を行うことができるようになり、利便性が向上しています。また、テレデンティストリーの導入は、特に遠隔地やアクセスが困難な地域での歯科医療へのアクセスを改善し、保険の利用を促進する可能性があります。

* 予防歯科への意識向上と健康増進プログラムの統合(CAGRへの影響:+1.2%): 歯科疾患と全身疾患(心臓病、糖尿病など)との関連性に関する認識が高まるにつれて、予防歯科の重要性が強調されています。保険会社は、定期的な検診やクリーニングなどの予防処置を奨励するプランを提供することで、長期的な医療費の削減と顧客の健康増進に貢献できます。健康増進プログラムやウェルネスプログラムに歯科保険を統合することで、顧客のエンゲージメントを高め、保険の価値提案を強化することができます。

本レポートは、世界の歯科保険市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法、および主要な調査結果が詳細に記述されています。

エグゼクティブサマリーによると、世界の歯科保険市場は2025年に2,373億米ドルに達し、2030年までには4,102億米ドルに成長すると予測されています。この成長は、市場の動向、主要な推進要因、および抑制要因によって形成されています。

市場の主要な推進要因としては、地域ごとに異なる要因が挙げられます。北米では、バリューベースの保険モデルの下で予防歯科ケアの採用が拡大しており、これが市場成長を強く後押ししています。アジア地域では、中小企業の間で雇用主提供の歯科給付が拡大していることが、新たな加入者を増やしています。ヨーロッパでは、遠隔歯科医療(Teledentistry)サービスの歯科プランへの統合が進み、保険商品の魅力が向上しています。日本および西ヨーロッパでは、高齢化の進展に伴い、補綴処置(義歯、インプラントなど)の保障に対する需要が高まっています。ラテンアメリカでは、可処分所得の増加が、より多くの人々が任意で歯科保険に加入することを可能にしています。さらに、米国におけるACA(医療費負担適正化法)のような公的制度の下での小児歯科保障の政府による義務化も、市場拡大の重要な要因となっています。

一方で、市場の成長を阻害する要因も存在します。アフリカの農村部や中東・アフリカ地域(MEA)では、歯科サービス提供者のネットワークが限定的であるため、保険請求の利用率が低迷しています。米国では、修復処置費用のインフレが保険会社の高い損失率につながっており、市場の課題となっています。ヨーロッパの消費者においては、自己負担費用と比較して歯科保険の価値が低いと認識される傾向があり、加入の障壁となっています。また、中国を含む一部のアジア太平洋市場では、保険料引き上げに対する規制上の上限が設けられており、これが保険会社の収益性や市場拡大の制約となっています。

市場の状況をさらに深く理解するため、本レポートではバリューチェーン分析やサプライチェーン分析、規制および技術的展望についても考察しています。また、ポーターのファイブフォース分析(新規参入の脅威、サプライヤー(歯科医およびDSO)の交渉力、バイヤー(保険契約者および雇用主)の交渉力、代替品(自己負担、割引カード)の脅威、競争上のライバル関係)を通じて、市場の競争構造を評価しています。

本レポートでは、市場を様々な側面から詳細に分析しています。保険タイプ別では、PPO(Preferred Provider Organization)プラン、DHMO(Health Maintenance Organization)プラン、歯科補償/出来高払いプラン、割引歯科プランなどが含まれます。保障内容別では、予防的保障、基本的な(修復)保障、主要な(補綴)保障、および歯列矯正・美容的保障に分類されています。エンドユーザー別では、団体(雇用主提供)、個人、家族に分けられています。さらに、高齢者、成人、未成年といった人口統計学的側面からも分析が行われています。地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)の主要地域およびその下位地域が対象となっています。

主要な調査結果として、地域別では北米が世界の収益の35.6%を占め、最も大きな市場シェアを保持しています。これは、成熟した雇用主提供の福利厚生制度と政府による規制上の義務付けによるものです。保障タイプ別では、予防的ケアポリシーが2024年の世界収益の42.1%を占め、最も多くの収益を生み出しています。これは、定期的な受診に対する自己負担額を免除するバリューベースの設計が要因です。最も急速に成長している地域市場はアジア太平洋であり、所得の増加と所有権規制の緩和により、2030年まで年平均成長率(CAGR)10.7%で成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Delta Dental、UnitedHealth Group、Cigna Group、MetLife Inc.、Humana Inc.、Guardian Life Insurance Company of America、Sun Life Financial Inc.、AXA SA、Allianz SE、Zurich Insurance Group、Bupa、Anthem Blue Cross Blue Shield、Assicurazioni Generali S.p.A.、DentaQuest (Elevance Health)、Renaissance Dental、Nippon Life Insurance、Dai-ichi Life Holdings、Ping An Insurance、Discovery Health (South Africa)、Medibank Private (Australia)、Pacific Blue Cross (Canada)、Liberty Dental Planなど、主要企業のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む詳細なプロファイルが提供されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米における価値ベースの保険モデルの下での予防歯科医療の採用拡大

- 4.2.2 アジアの中小企業における雇用主負担の歯科給付の拡大

- 4.2.3 欧州における歯科プランへの遠隔歯科医療サービスの統合による魅力向上

- 4.2.4 高齢化が日本および西ヨーロッパにおける補綴処置の保険適用需要を促進

- 4.2.5 ラテンアメリカにおける可処分所得の増加による任意歯科保険の加入促進

- 4.2.6 公的制度(例:ACA)の下での小児歯科医療の政府義務化

-

4.3 市場の阻害要因

- 4.3.1 アフリカ農村部およびMEAにおける歯科サービス提供者ネットワークの限定が請求利用を減少

- 4.3.2 米国における修復処置費用のインフレによる高い損失率

- 4.3.3 欧州における消費者の自己負担費用に対する価値の低さの認識

- 4.3.4 特定のAPAC市場(例:中国)における保険料引き上げに対する規制上限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 サプライヤー(歯科医およびDSO)の交渉力

- 4.6.3 買い手(保険契約者および雇用主)の交渉力

- 4.6.4 代替品(自己負担、割引カード)の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 保険タイプ別

- 5.1.1 優先プロバイダー組織 (PPO) プラン

- 5.1.2 医療維持組織 (DHMO) プラン

- 5.1.3 歯科補償 / 出来高払いプラン

- 5.1.4 割引歯科プラン

-

5.2 補償範囲別

- 5.2.1 予防補償

- 5.2.2 基本 (修復) 補償

- 5.2.3 主要 (補綴) 補償

- 5.2.4 歯科矯正および美容補償

-

5.3 エンドユーザー別

- 5.3.1 グループ (雇用主提供)

- 5.3.2 個人

- 5.3.3 家族

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 オランダ

- 5.4.3.7 スイス

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 デルタデンタル

- 6.4.2 ユナイテッドヘルス・グループ

- 6.4.3 シグナ・グループ

- 6.4.4 CVSヘルス / エトナ

- 6.4.5 メットライフ

- 6.4.6 ヒューマナ

- 6.4.7 ガーディアン生命保険会社

- 6.4.8 サン・ライフ・フィナンシャル

- 6.4.9 アクサSA

- 6.4.10 アリアンツSE

- 6.4.11 チューリッヒ保険グループ

- 6.4.12 ブーパ

- 6.4.13 アンセム・ブルー・クロス・ブルー・シールド

- 6.4.14 アッシクラツィオーニ・ジェネラリS.p.A.

- 6.4.15 デンタクエスト (エレバンス・ヘルス)

- 6.4.16 ルネッサンス・デンタル

- 6.4.17 日本生命保険

- 6.4.18 第一生命ホールディングス

- 6.4.19 中国平安保険

- 6.4.20 ディスカバリー・ヘルス (南アフリカ)

- 6.4.21 メディバンク・プライベート (オーストラリア)

- 6.4.22 パシフィック・ブルー・クロス (カナダ)

- 6.4.23 リバティ・デンタル・プラン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科保険とは、歯科治療にかかる費用を経済的に保障する保険制度の総称です。これは、国民皆保険制度の一部である公的医療保険と、民間企業が提供する私的歯科保険の二種類に大別されます。公的医療保険は、国民が安心して基本的な歯科医療を受けられるよう、虫歯治療、歯周病治療、抜歯などの保険診療に対して、治療費の一定割合(通常3割)を負担するものです。一方、私的歯科保険は、公的医療保険ではカバーされない自由診療(インプラント、矯正治療、審美治療など)や、公的医療保険の自己負担分を補填することを目的として加入するものです。高額になりがちな歯科治療費の経済的負担を軽減し、より質の高い、あるいは選択肢の広い歯科医療を受けられるようにすることが、歯科保険の主要な役割と言えます。

歯科保険の種類は、前述の通り公的医療保険と私的歯科保険に分けられます。公的医療保険は、日本に住む全ての国民が加入する義務があり、健康保険組合、協会けんぽ、国民健康保険などがこれに該当します。保険証を提示することで、保険診療として認められた治療について、年齢や所得に応じて1割から3割の自己負担で医療を受けることができます。対象となるのは、虫歯の充填、根管治療、義歯の一部、歯周病治療、一部の予防処置など、厚生労働省が定めた範囲内の治療です。これに対し、私的歯科保険は、民間保険会社が提供する商品であり、公的医療保険の適用外となる自由診療や、自己負担分の費用をカバーするために任意で加入します。私的歯科保険には、大きく分けて「治療費補填型」と「給付金型」があります。治療費補填型は、実際に支払った治療費に応じて保険金が支払われるタイプで、自由診療の費用をカバーするものが多く見られます。給付金型は、入院や手術、通院日数などに応じて定額の給付金が支払われるタイプで、公的医療保険の自己負担分を補う目的で利用されることが多いです。近年では、予防歯科に特化したプランや、特定の自由診療(例えばインプラントや矯正)に手厚いプランなど、多様なニーズに応じた商品が増加しています。

歯科保険の主な利用方法は、まず第一に、高額になりがちな歯科治療費の経済的負担を軽減することです。特にインプラントやセラミック治療、矯正治療といった自由診療は数十万円から数百万円に及ぶことがあり、私的歯科保険に加入していれば、これらの費用の一部または大部分をカバーできる可能性があります。これにより、経済的な理由で治療を諦めることなく、より質の高い、あるいは審美性の高い治療を選択できるようになります。また、急な事故による歯の損傷や、予期せぬ重度の歯周病治療など、突発的な高額出費に備えることもできます。さらに、民間歯科保険の中には、定期検診やクリーニングなどの予防処置に対して給付金を出す商品もあり、これにより口腔衛生への意識が高まり、予防歯科の受診を促進する効果も期待されます。経済的な心配が軽減されることで、複数の歯科医院でセカンドオピニオンを求める余裕が生まれ、より納得のいく治療選択が可能になるというメリットもあります。

歯科保険に関連する技術としては、デジタルデンティストリーの進化が挙げられます。CAD/CAMシステムを用いたセラミック冠の設計・製作や、3Dプリンターによるマウスピース矯正装置や手術ガイドの作成は、治療の精度を向上させ、治療期間の短縮、さらにはコスト削減にも寄与しています。これらの技術は、保険適用外の自由診療で特に活用されており、保険会社がこれらの先進技術を用いた治療をどのように評価し、保険適用とするかが今後の課題となります。また、AIを活用した診断支援や画像解析技術も注目されています。レントゲン画像やCT画像から病変を自動検出するAIは、診断の補助や見落としの防止に役立ち、治療計画の精度を高めます。これは保険請求の適正化や不正請求の防止にも寄与する可能性があります。遠隔医療やオンライン診療は、歯科分野ではまだ限定的ですが、問診や経過観察、予防指導などで活用される可能性があり、特に地方や離島における医療アクセス改善に貢献し、将来的に保険制度の適用範囲拡大が検討されるかもしれません。さらに、高機能な電動歯ブラシや口腔内カメラ、唾液検査キットといった予防歯科技術の普及は、口腔内の健康維持を容易にし、将来的な治療費の抑制につながる可能性があり、保険会社が予防へのインセンティブを設ける動きと連動しています。

歯科保険の市場背景としては、日本の高齢化社会の進展が最も大きな要因の一つです。高齢者の口腔ケアの重要性が増すにつれて、義歯、インプラント、歯周病治療といった需要が高まっています。これは公的医療保険の財政を圧迫する一方で、私的歯科保険のニーズを増加させています。また、全身の健康と口腔の健康の関連性が広く認識されるようになり、国民の健康意識が高まっていることも、予防歯科や審美歯科への関心を高め、公的医療保険ではカバーしきれない部分を補う私的歯科保険の市場拡大を後押ししています。公的医療保険の適用範囲は限定的であり、最新の治療法や審美性の高い治療は自由診療となることが多いため、自己負担割合が3割であっても高額治療では大きな負担となります。このギャップを埋めるために、大手生命保険会社や損害保険会社、少額短期保険会社などが、多様な歯科保険商品を展開し、市場競争が激化しています。インターネットの普及により、消費者が歯科保険に関する情報収集や比較検討を容易に行えるようになったことも、市場の活性化に寄与しています。

今後の歯科保険の展望としては、まずニーズの多様化に対応した商品開発がさらに進むでしょう。予防歯科に特化した保険、特定の自由診療(インプラント、矯正)に手厚い保険、高齢者向けの口腔ケア保険など、より細分化されたターゲット層に合わせた商品が増加すると考えられます。また、健康増進型保険のように、健康状態や予防努力に応じて保険料が変動する歯科保険も登場する可能性があります。公的医療保険制度についても、財政状況や医療技術の進歩に伴い、保険診療の範囲や自己負担割合が見直される可能性があります。予防歯科の重要性がさらに認識されれば、保険適用範囲が拡大する可能性も考えられます。デジタル化の推進は、保険金の請求手続きのオンライン化や、AIによる審査の効率化を促進するでしょう。将来的には、ウェアラブルデバイスやIoTを活用した口腔ケアデータと連携し、個々人に最適化された保険プランが提供される可能性も秘めています。さらに、糖尿病や心疾患など、全身疾患と口腔疾患の関連性がさらに解明されることで、医療保険全体の中で歯科保険の位置づけがより重要になり、総合的な健康管理サービスの一環として歯科保険が提供されるようになるかもしれません。欧米諸国では歯科保険の普及率が高い国も多く、日本の市場もそれに追随する形で成長していくことが期待されます。