食物繊維市場 規模・シェア分析:成長動向と予測 (2025-2030年)

食物繊維市場は、製品タイプ(水溶性および不溶性)、供給源(果物と野菜、穀物、豆類、その他)、形態(粉末および液体)、用途(食品および飲料、栄養補助食品、医薬品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食物繊維市場の概要:成長トレンドと予測(2025年~2030年)

1. 市場概要

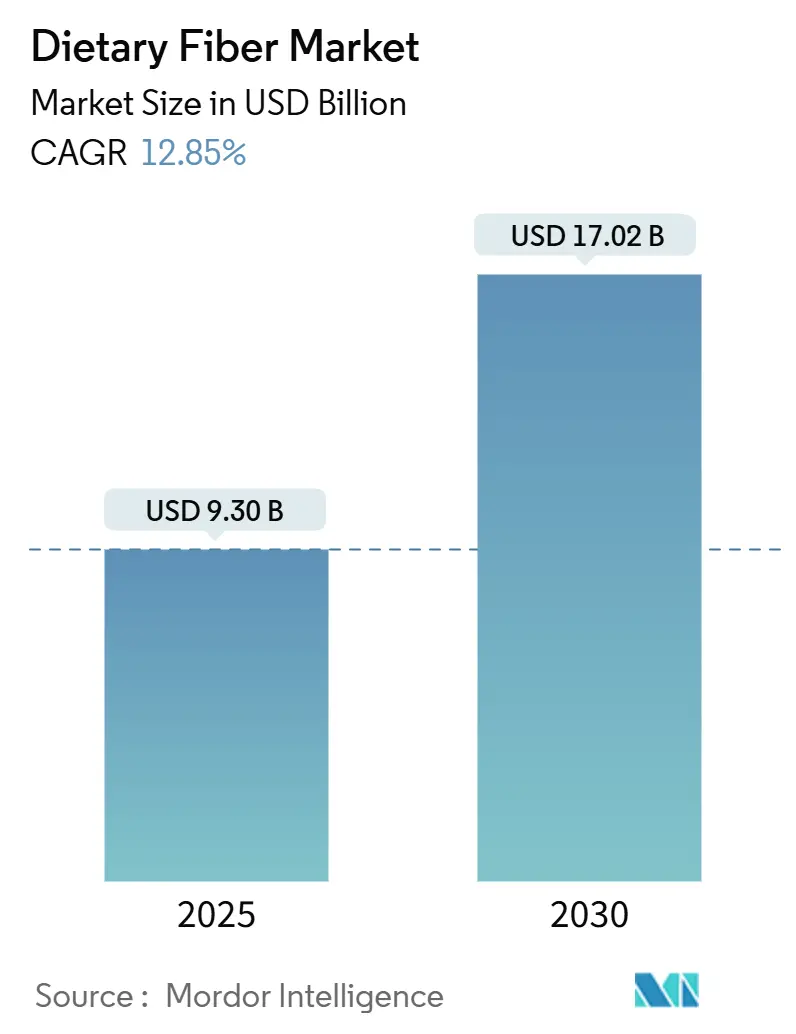

世界の食物繊維市場は、2025年には93億米ドルと推定され、2030年には170.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)12.85%で成長する見込みです。この成長は、食物繊維不足と肥満、心血管疾患、2型糖尿病などの慢性疾患との関連性に対する消費者の意識の高まりを反映しています。生活習慣病の有病率増加は、消費者および医療システムが食物繊維が豊富な食事を重視するきっかけとなっています。

米国食品医薬品局(FDA)および欧州食品安全機関(EFSA)は、水溶性食物繊維が心臓の健康とコレステロール低下に寄与するという健康強調表示を承認しており、これによりメーカーは新たな強化製品を開発できるようになりました。食物繊維の抽出および食品配合技術の進歩により、製品の味と食感が向上し、食品、飲料、栄養補助食品、医薬品など、幅広い用途での応用が拡大しています。市場の成長は、腸の健康、消化器系の健康、体重管理への注目の高まりに加え、植物由来およびクリーンラベル製品に含まれる天然食物繊維への需要増加によってさらに後押しされています。

* 調査期間: 2020年~2030年

* 市場規模(2025年): 93億米ドル

* 市場規模(2030年): 170.2億米ドル

* 成長率(2025年~2030年): CAGR 12.85%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

* 主要プレイヤー: Archer-Daniels-Midland Company、Cargill, Incorporated、Ingredion Incorporated、Tate & Lyle PLC、BENEO GmbH

2. 主要レポートのポイント

* 製品タイプ別: 2024年には水溶性食物繊維が市場シェアの59.95%を占め、不溶性食物繊維は2030年までにCAGR 14.05%で最も高い成長率を示すと予測されています。

* 供給源別: 2024年には穀物・穀類が収益の53.73%を占め、果物・野菜は2030年までにCAGR 13.94%で拡大すると予想されています。

* 形態別: 2024年には粉末製品が食物繊維市場規模の73.78%を占めましたが、液体形態は2030年までにCAGR 14.97%で成長すると予測されています。

* 用途別: 2024年には食品・飲料が収益の77.73%を占め、医薬品は2030年までにCAGR 14.25%で増加すると見込まれています。

* 地域別: 2024年には北米が収益の33.84%を占め、アジア太平洋地域は2025年~2030年の間にCAGR 14.74%で最も速い成長を遂げると予測されています。

3. 世界の食物繊維市場のトレンドと洞察

3.1. 促進要因

* 機能性食品および強化食品の需要急増(CAGR予測への影響: +2.8%)

栄養が病気予防に果たす役割に対する消費者の意識が高まり、機能性食品への高い需要が生まれています。消費者は、すぐに飲める飲料に健康増進成分を求めています。このトレンドは飲料だけでなくベーカリー製品にも広がり、メーカーは食物繊維加工技術を用いて、味と食感を維持しながら高い含有率を実現しています。機能性食品市場の成長は、特に米国食品医薬品局(FDA)がレジスタントマルトデキストリンや混合植物細胞壁食物繊維を食物繊維の定義に含めるなど、規制の変更によって後押しされています。これにより、メーカーはより強力な健康強調表示を行うことが可能になります。さらに、植物由来およびクリーンラベル食品への嗜好の高まりは、天然で最小限に加工された成分への需要と一致しており、果物、野菜、豆類、穀物由来の植物性食物繊維は健康志向の消費者にとって魅力的です。消費者需要と規制の柔軟性の組み合わせが、機能性食品の革新の機会を生み出し、市場拡大を推進しています。

* 生活習慣病の有病率上昇(CAGR予測への影響: +2.1%)

糖尿病、心血管疾患(CVD)、肥満などの生活習慣病の有病率増加は、世界の市場における食物繊維の需要を促進しています。不適切な食習慣、運動不足、加工食品の過剰摂取に関連するこれらの慢性疾患は、公衆衛生上の大きな課題となっています。食物繊維、特に水溶性食物繊維は、血糖値の管理、LDLコレステロールの低下、満腹感の増加に役立ち、疾患管理において重要な栄養素となっています。食物繊維の健康上の利点に対する消費者の意識は、食物繊維強化食品やサプリメントへの需要増加につながっています。政府や保健機関もこのトレンドを裏付けるデータを提供しています。米国メディケア・メディケイドサービスセンター(CMS)は、米国の国民医療費が2023年にはGDPの17.6%に達し、前年から増加したと報告しており、これは肥満や2型糖尿病のような予防可能な慢性疾患の管理コストの増加を反映しています。インドでは、インド医学研究評議会(ICMR)が、代謝性疾患の予防のため、2000kcal/日の食事に基づき、成人に1日25~40グラムの食物繊維摂取を推奨しています。

* 腸の健康とプロバイオティクス需要の増加(CAGR予測への影響: +1.9%)

腸脳相関の革命の進展は、食物繊維の機能を基本的な消化器サポートから包括的なウェルネスアプリケーションへと根本的に変革しました。消費者の嗜好は、健康成果を最適化するためにプレバイオティクスとプロバイオティクスを統合したシンバイオティクス製剤へと移行しています。この市場の進化は、アカシアガムやバオバブ食物繊維など、従来の食物繊維と比較して腸内マイクロバイオーム調節能力が強化されたプレバイオティクス食物繊維の応用に関する研究開発を促進しました。メーカーは、特定の健康目標を持つ特殊な製剤を開発しており、Brightseed社のBio Gut Fiberはその一例で、アップサイクルされたヘンプ食物繊維由来の生物活性化合物を利用して腸管バリア機能を強化しています。マイクロバイオーム科学と機能性食品開発の交差点は、食物繊維が包括的なウェルネスソリューションの主要な基盤として機能する独自の市場カテゴリーを確立し、単独の栄養補助食品としての従来の役割を超越しています。

* クリーンラベルおよび植物由来成分需要の増加(CAGR予測への影響: +1.7%)

成分の透明性に対する消費者の関心の高まりは、メーカーがクリーンラベルのポジショニングをサポートする植物由来の食物繊維源を採用するよう促しています。このトレンドは、加工コストが高いにもかかわらず、果物や野菜由来の食物繊維に機会を生み出しています。Cargill社による欧州のトウモロコシおよび小麦由来の水溶性食物繊維への投資は、この変化を示しており、メーカーに砂糖削減と食物繊維強化の表示を可能にするラベルフレンドリーな選択肢を提供しています。クリーンラベル運動はヨーロッパで大きな牽引力を得ており、規制が天然成分の表示を優遇し、消費者は認識できる成分に対してより多く支払う意欲があります。例えば、2024年12月には、One Bio社が農業廃棄物の多糖類を無味無臭の食物繊維に変換する技術開発のためにシリーズA資金として2700万米ドルを調達しました。この進歩は、持続可能性のニーズと機能的要件の両方に対応することで、クリーンラベル革新の新たな方向性を示しています。

3.2. 抑制要因

* 高食物繊維製品の不快な味と食感(CAGR予測への影響: -1.8%)

感覚的な制約は、食物繊維の広範な配合を妨げる主要な要因であり、従来の高食物繊維製剤は本質的に官能特性とそれに続く消費者の受容性を損ないます。現代の技術進歩は、マイクロ流動化やブラスト押出などの洗練された加工方法を通じてこれらの制約に体系的に対処しており、これにより水溶性食物繊維含有量を増加させると同時に機能特性を最適化しています。業界は、飲料から焼き菓子まで多様な用途での実装に適した、優れた溶解性パラメータと中立的な官能特性を示すFibersolなどの特殊な食物繊維成分を導入しています。構造特性に基づいた食物繊維分類の体系的な再構築は、特定の感覚パラメータを満たすための正確な成分選択を可能にします。

* 食物繊維強化成分の高コスト(CAGR予測への影響: -1.4%)

原材料価格の変動と加工の複雑さは、価格に敏感な市場セグメントでの食物繊維の採用を制限するコスト圧力を生み出しています。小麦価格の変動は、商品市場が安定してもベーカリー製品のコストに大きな影響を与えます。サプライチェーンの混乱は、特殊な食物繊維源、特にサイリウムに影響を与え、インドでの生産課題は需要増加にもかかわらず価格を高止まりさせています。コスト課題は、機能性食物繊維生産に必要な特殊な加工設備と品質管理システムにも及び、小規模メーカーにとって参入障壁となっています。しかし、大手メーカーが事業を拡大するにつれて生産効率が向上しています。例えば、Tate and Lyle社は、非遺伝子組み換えPROMITOR水溶性食物繊維の新しいスロバキア工場で、生産量増加による単位コスト削減を目指しています。農業廃棄物を食物繊維成分に変換するアップサイクル技術の登場は、持続可能性の要件に対応しながらコスト圧力に対する潜在的な解決策を提供します。

4. セグメント分析

4.1. 製品タイプ別:水溶性食物繊維の優位性と不溶性食物繊維の革新

2024年、水溶性食物繊維セグメントは、その多用途性と機能性食品および栄養補助食品への組み込みやすさから、世界の食物繊維市場の59.95%を占めています。水溶性であるため、飲料、ヨーグルト、栄養バー、食事代替品に食感や味に影響を与えることなくシームレスに統合できます。この特性により、メーカーが製品の健康プロファイルを強化する上で好ましい選択肢となっています。米国食品医薬品局(FDA)は、特定の水溶性食物繊維(β-グルカンとサイリウム)が冠状動脈性心臓病のリスクを低減するという健康強調表示を許可しています。これらの規制承認は、水溶性食物繊維の健康上の利点を検証し、食物繊維強化製品開発への業界投資を促進しています。

不溶性食物繊維は、市場シェアは小さいものの、2030年までにCAGR 14.05%で成長しています。この成長は、ざらつきや溶解性の限界といった従来の課題に対処する食品加工および配合技術の進歩に起因しています。改良された食物繊維粉砕およびカプセル化技術は、加工食品の食感、安定性、分散性を向上させ、スナック、シリアル、ベーカリー製品など、より幅広い用途を可能にしています。このセグメントは、アジア太平洋およびラテンアメリカ市場におけるコスト優位性から恩恵を受けています。欧州のFarm to Fork戦略やインドのFSSAI食事ガイドラインを含む政府のイニシアチブは、全粒穀物の消費を促進し、不溶性食物繊維の需要を支えています。

4.2. 供給源別:穀物の優位性と果物による革新

2024年、穀物・穀類は世界の食物繊維市場において主要なセグメントを構成し、市場シェアの53.73%を占めています。この市場での地位は、確立されたサプライチェーンインフラ、豊富な原材料の入手可能性、および運用コスト効率に起因しています。小麦、オート麦、トウモロコシ、米ぬかなどの主要な供給源は、顕著な機能的適応性と、パン、シリアル、スナックバーなどの基本的な食品製品への体系的な統合を示しています。これらの材料の固有の構造組成は、水溶性および不溶性食物繊維の両方の抽出を容易にし、効率的な大規模製造を可能にします。しかし、経済的利点と広範な入手可能性にもかかわらず、穀物・穀類は主に従来の成分として分類され、プレミアムな健康志向セグメントでの市場浸透は限られています。

果物・野菜セグメントは、食物繊維源において最も高い成長軌道を示しており、2030年までにCAGR 13.94%で成長すると予測されています。この拡大は、クリーンラベル製剤、最小限に加工された成分、および天然由来成分に対する市場需要の増加に直接対応しています。リンゴ、ニンジン、柑橘類の皮、ビート由来の食物繊維誘導体は、その優れた栄養組成と確立された健康上の利点に対する認識から、消費者の高い嗜好を維持しています。これらの成分は、製品の透明性と健康最適化に対する現代の消費者の要求と一致し、製品配合における成分の透明性を高めます。

4.3. 形態別:粉末の安定性と液体の革新

粉末製剤は、その優れた製造効率と強化された保存安定性特性により、2024年に市場シェアの73.78%を占めています。液体製剤セグメントは、即席消費用途および飲料強化における利用増加により、CAGR 14.97%で大幅な成長を示しています。液体食物繊維製剤は、沈殿の問題に遭遇することなく高い配合率を可能にし、メーカーが製品の完全性を維持しながら栄養成分の最適な統合を必要とする機能性飲料にとって特に有利です。

市場は、粉末の安定性と液体の機能性を統合する高度な送達システムにおいて大きな可能性を示しています。この進歩は、テクスチャー特性を損なうことなく完全な溶解を達成する食物繊維強化飲料粉末製剤の革新によって実証されています。スプレードライおよびカプセル化方法論の進歩は、従来のカテゴリーを超越する新しい製品形態の創造を促進します。飲料業界における食物繊維強化の体系的な組み込みは、従来のサプリメントカテゴリーを超えて食物繊維消費を拡大する液体製剤の応用拡大を示しています。

4.4. 用途別:食品の優位性と医薬品の成長

2024年、食品・飲料用途は世界の食物繊維市場消費量の77.73%を占めています。このセグメントの優位性は、栄養強化、消化器系の健康、機能性食品開発における食物繊維の不可欠な役割に起因しています。食品メーカーは、栄養価の高い選択肢に対する消費者の需要に応え、シリアル、ベーカリー製品、すぐに飲める飲料、乳製品代替品など、さまざまな製品に食物繊維強化を組み込んでいます。体重管理、血糖コントロール、心血管の健康における食物繊維の役割に対する理解の深まりが、このトレンドをさらに推進しています。世界的に健康意識が高まるにつれて、メーカーは食物繊維を使用して、従来の食品製品に機能的およびウェルネスの利点を加えています。

医薬品セグメントは、2030年までにCAGR 14.25%で成長すると予想されており、重要な成長ドライバーとして浮上しています。この業界は、錠剤、徐放性薬物送達システム、腸を標的とした治療法において、食物繊維を機能性賦形剤として利用しています。イヌリンやグアーガムなどの水溶性食物繊維は、変性セルロース誘導体とともに、膨潤挙動、粘度調節、保水能力などの必須の物理化学的特性を提供し、薬物の溶解性とバイオアベイラビリティを向上させます。

栄養補助食品セグメントは、栄養上の利点と健康志向の製品ポジショニングを組み合わせることで、一貫した成長を維持しています。このカテゴリーは、従来の食品製品と比較して健康強調表示に関する規制がより柔軟であることから恩恵を受けており、企業は消化器の規則性やコレステロール低下などの特定の利点を販売することができます。これらの利点は、消費者の信頼と市場リーチを拡大します。食物繊維の応用が従来の食品製品を超えて、特に医薬品やサプリメントに拡大していることは、市場の進化するダイナミクスを示しています。

5. 地域分析

北米は、2024年に世界の食物繊維市場の33.84%のシェアを占めており、堅牢な機能性食品インフラと、プレミアム製品の採用を促進する高い消費者健康意識に支えられています。この地域の健康強調表示に関する明確な規制枠組みと効率的なサプライチェーンは、食物繊維成分の費用対効果の高い調達と加工を可能にしています。伝統的な用途における市場の成熟は、メーカーを医薬品賦形剤や機能性飲料などの特殊なセグメントへと押し進めており、北米企業は研究投資と特許を通じて技術的優位性を維持しています。

アジア太平洋地域は、都市化、西洋食の影響、予防栄養に焦点を当てた政府の健康プログラムによって推進され、2030年までにCAGR 14.74%で最も高い成長率を示しています。中国の都市人口は、食物繊維強化のコンビニエンスフードに対する需要をますます高めています。中国における生鮮野菜の消費量の増加は、2022年の1人あたり104.8kgから2023年には109.9kgに増加しており、野菜が水溶性および不溶性食物繊維の主要な供給源であるため、食物繊維摂取量に大きく貢献しています。インドでは、食物繊維に対する関心が糖尿病管理を超えて広がり、医療提供者は心血管の健康、体重管理、消化器系の健康のために食物繊維摂取量の増加を推奨しています。

ヨーロッパは、クリーンラベルの嗜好と植物由来の食物繊維源を支持する持続可能性イニシアチブによって、一貫した成長を示しています。南米、中東、アフリカは、経済発展と健康意識の向上に伴い、成長の機会を提示しています。地域情勢は異なる市場成熟度レベルを反映しており、先進市場はプレミアムアプリケーションを追求する一方で、新興市場は長期的な量成長のための基本的な消費パターンを確立しています。

6. 競争環境

食物繊維市場は、集中度スコアが10点中3点と断片化された競争を示しており、市場統合と特殊製品開発に大きな機会があることを示しています。競争環境は、確立された多国籍企業と新興企業で構成されており、それぞれが明確な市場ポジショニング戦略を追求しています。Archer-Daniels-Midland Company、Cargill, Incorporated、Ingredionなどの主要な業界参加者は、広範な原材料調達ネットワークと高度な加工能力を通じて、かなりの市場プレゼンスを維持しています。

技術進歩は市場における主要な差別化要因として機能しており、Archer-Daniels-Midland CompanyのFibersolが2024年のGulfood Manufacturingで「過去10年間で最高の機能性成分」として認められたことがその例です。同社の健康志向の飲料製剤への戦略的重点は、イノベーション主導の成長に対する業界の焦点をさらに示しています。小規模な市場参加者は、特殊な製品アプリケーションと代替食物繊維源の開発を通じて競争上の地位を確立しています。

市場の競争ダイナミクスは、技術革新と戦略的投資を通じて進化し続けています。One Bio社が2024年12月に農業廃棄物変換技術のためにシリーズA資金として2700万米ドルを調達したことは、市場の変革の可能性を例示しています。これらの技術進歩は、参入障壁を大幅に確立し、市場参加者の戦略的拡大イニシアチブを形成します。

7. 最近の業界動向

* 2025年3月: Icon Foodsは、食物繊維含有量を高めながら胃腸の不快感の可能性を低減することを目的とした、新しい食物繊維製品ラインを発表しました。

* 2024年12月: One Bio社は、農業廃棄物を高価値の食物繊維に変換する技術をさらに発展させるため、シリーズA資金として2,700万米ドルを調達しました。この投資は、持続可能な生産方法と循環型経済への移行を強調しています。

* 2024年11月: Archer-Daniels-Midland Company (ADM) は、健康志向の飲料市場における需要の高まりに対応するため、Fibersolブランドの食物繊維の生産能力を拡大すると発表しました。この拡大は、機能性成分に対する消費者の関心の高まりを反映しています。

* 2024年10月: Tate & Lyle社は、プレバイオティクス効果を持つ新しい食物繊維成分を発売しました。この製品は、腸の健康をサポートし、消化器系の快適さを向上させることを目的としています。

* 2024年9月: Cargill社は、植物由来の代替肉製品における食物繊維の機能性を向上させるための研究開発投資を強化しました。これにより、代替肉製品の食感と栄養プロファイルを改善することを目指しています。

8. 結論

世界の食物繊維市場は、健康意識の高まり、機能性食品への需要増加、そして技術革新によって力強く成長しています。主要企業は、製品開発、生産能力の拡大、戦略的提携を通じて市場での地位を強化しています。特に、消化器系の健康、体重管理、血糖値コントロールといった健康上の利点に焦点を当てた製品が市場を牽引しています。また、持続可能性と環境への配慮も、農業廃棄物の活用や植物由来の成分への移行を通じて、市場の重要な推進要因となっています。今後も、研究開発への継続的な投資と消費者の健康志向の変化が、市場の成長と進化を形作っていくでしょう。

本レポートは、世界の食物繊維市場に関する詳細な分析を提供しています。市場は2025年に93億米ドルと評価され、2030年までに170.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.85%と高い成長が見込まれています。

市場の成長を牽引する主な要因としては、機能性食品および強化食品の需要急増、生活習慣病の有病率上昇、腸内健康とプロバイオティクスへの関心の高まりが挙げられます。また、クリーンラベルおよび植物由来成分への需要増加、食物繊維強化飲料の人気上昇、機能性乳製品における利用拡大も重要な推進力となっています。

一方で、高食物繊維製品における不快な味や食感、食物繊維強化成分の高コスト、特定の用途における溶解性や機能性の限界、表示や健康強調表示に関する複雑な規制要件が市場の成長を抑制する要因となっています。

市場は製品タイプ別(水溶性、不溶性)、供給源別(果物・野菜、穀物、豆類、その他)、形態別(粉末、液体)、用途別(食品・飲料、栄養補助食品、医薬品、その他)に細分化されています。地理的には、北米、欧州、アジア太平洋、南米、中東・アフリカの各地域で分析が行われています。

製品タイプ別では、水溶性食物繊維が2024年に59.95%の市場シェアを占め、市場をリードしています。これは、その配合の容易さと、米国食品医薬品局(FDA)が承認した心血管系への健康強調表示が要因となっています。

地域別では、アジア太平洋地域が最も急速に成長しており、年平均成長率は14.74%に達しています。この成長は、都市化の進展、政府による健康推進イニシアチブ、可処分所得の増加によって牽引されています。

また、マイクロ流動化、二軸押出、ブラスト押出などの加工技術の進歩が、食物繊維の受容性を高めています。これらの技術は、水溶性成分を増加させ、不快な風味を中和することで、飲料や乳製品への高配合を可能にしています。

競争環境においては、Archer-Daniels-Midland Company、Cargill, Incorporated、Ingredion Incorporated、Tate & Lyle PLC、BENEO GmbHなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場ランキングが分析されています。市場は今後も新たな機会を創出し、さらなる発展が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 機能性食品および強化食品の需要急増

- 4.2.2 生活習慣病の有病率の上昇

- 4.2.3 腸内健康とプロバイオティクスの需要増加

- 4.2.4 クリーンラベルおよび植物由来成分の需要増加

- 4.2.5 食物繊維強化飲料の人気上昇

- 4.2.6 機能性乳製品での使用増加

-

4.3 市場の阻害要因

- 4.3.1 高食物繊維製品における不快な味と食感

- 4.3.2 食物繊維強化成分の高コスト

- 4.3.3 特定の用途における溶解性と機能性の制限

- 4.3.4 表示および健康強調表示に関する複雑な規制要件

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 水溶性

- 5.1.2 不溶性

-

5.2 供給源別

- 5.2.1 果物と野菜

- 5.2.2 穀物

- 5.2.3 豆類

- 5.2.4 その他

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 食品および飲料

- 5.4.2 栄養補助食品

- 5.4.3 医薬品

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Archer-Daniels-Midland Company

- 6.4.2 Cargill, Incorporated

- 6.4.3 Ingredion Incorporated

- 6.4.4 Tate & Lyle PLC

- 6.4.5 BENEO GmbH

- 6.4.6 Südzucker Group

- 6.4.7 Roquette Frères

- 6.4.8 Kerry Group

- 6.4.9 J. Rettenmaier & Söhne GmbH & Co. KG

- 6.4.10 SunOpta, Inc.

- 6.4.11 Taiyo Kagaku India Pvt. Ltd

- 6.4.12 Nexira

- 6.4.13 Fiberstar, Inc.

- 6.4.14 Emsland Group

- 6.4.15 AGT Food and Ingredients

- 6.4.16 Shandong Minqiang Biotechnology Pvt Ltd

- 6.4.17 Grain Processing Corporation

- 6.4.18 Tereos Syral

- 6.4.19 Farbest-Tallman Foods Corporation.

- 6.4.20 Cosucra Groupe Warcoing SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食物繊維は、私たちの健康維持に不可欠な栄養素として、近年その重要性が再認識されています。かつては「食べ物のカス」として扱われ、栄養学的な価値が低いと考えられていた時代もありましたが、現在では消化酵素で分解されずに大腸まで届き、様々な生理機能を発揮する重要な成分として位置づけられています。炭水化物の一種でありながら、エネルギー源としてはほとんど利用されず、その多くが植物由来ですが、一部の動物性食品にも含まれることがあります。厚生労働省の定義では、「ヒトの消化酵素で消化されない食品中の難消化性成分の総体」とされており、その健康効果は多岐にわたります。

食物繊維は、その物理的・化学的性質から大きく二つの種類に分けられます。一つは「水溶性食物繊維」です。これは水に溶けて粘性を持つ性質があり、腸内でゲル状になることで、糖質の吸収を緩やかにし、食後の血糖値の急激な上昇を抑える効果が期待されます。また、コレステロールや胆汁酸を吸着して体外への排出を促進するため、血中コレステロール値の改善にも寄与します。さらに、腸内細菌のエサとなり、善玉菌の増殖を助けるプレバイオティクスとしての役割も果たし、腸内環境の改善に大きく貢献します。ペクチン(果物)、グルコマンナン(こんにゃく)、アルギン酸(海藻)、イヌリン(ごぼう、チコリ)、難消化性デキストリンなどが代表的な水溶性食物繊維です。

もう一つは「不溶性食物繊維」です。これは水に溶けず、水分を吸収して膨らむ性質を持っています。これにより便のかさを増やし、腸壁を刺激することで蠕動運動を活発化させ、便通を促進する効果があります。特に便秘の改善には不可欠な成分とされています。また、腸内の有害物質を吸着して体外への排出を助ける働きも持ちます。セルロース(穀物の外皮、野菜)、ヘミセルロース(穀物)、リグニン(木質部)、キチン(甲殻類の殻)などが不溶性食物繊維の主な例です。これら水溶性食物繊維と不溶性食物繊維は、それぞれ異なるメカニズムで健康に寄与するため、両方をバランス良く摂取することが重要であるとされています。

食物繊維の摂取は、現代人が抱える様々な健康課題の解決に役立つことが科学的に示されています。最もよく知られているのは、便秘の改善効果です。不溶性食物繊維が便のかさを増やし、水溶性食物繊維が便を柔らかくすることで、スムーズな排便を促します。また、腸内環境の改善は、免疫機能の向上やアレルギー症状の緩和にも関連すると考えられています。血糖値のコントロールにおいては、水溶性食物繊維が糖の吸収を遅らせることで、糖尿病の予防や管理に有効です。コレステロール値の改善は、動脈硬化や心血管疾患のリスク低減に繋がります。さらに、食物繊維は満腹感を持続させる効果があるため、過食を防ぎ、肥満の予防にも役立ちます。これらの機能を通じて、高血圧、脂質異常症、大腸がんといった生活習慣病のリスクを低減する可能性も指摘されており、その健康効果は非常に広範です。

食物繊維に関する技術は、その抽出、加工、分析、そして食品への応用において進化を続けています。抽出技術では、穀物、野菜、果物、海藻といった様々な植物資源から、効率的かつ高純度で食物繊維を分離・精製する方法が開発されています。酵素処理、物理的処理、化学的処理などを組み合わせることで、特定の機能を持つ食物繊維素材を生み出すことが可能になっています。加工技術においては、食品の風味や食感を損なわずに食物繊維を配合するための工夫が凝らされています。粉末化、顆粒化、液状化といった形態加工に加え、難消化性デキストリンのように、特定の機能性を高めた加工食品素材の開発も進んでいます。分析技術も重要であり、食品中の食物繊維含有量を正確に測定するための標準的な方法(プロスキー法、AOAC法など)が確立され、水溶性・不溶性の分別定量も可能になっています。これらの技術は、特定保健用食品(トクホ)や機能性表示食品の開発を支え、消費者が手軽に食物繊維を摂取できる製品の多様化に貢献しています。

市場背景としては、世界的な健康志向の高まりと高齢化社会の進展が、食物繊維市場を牽引しています。生活習慣病の予防や改善、腸活ブーム、そして美容と健康への意識の高まりが、食物繊維を豊富に含む食品やサプリメントへの需要を押し上げています。飲料(食物繊維入りのお茶やジュース)、加工食品(食物繊維を強化したパン、麺、シリアル、ヨーグルト)、そしてサプリメントなど、様々な形態で製品が提供されており、消費者は自身のライフスタイルに合わせて選択できるようになっています。特に、特定保健用食品や機能性表示食品として、血糖値やコレステロール値の改善、便通改善などを謳う製品が増加しており、科学的根拠に基づいた機能性が消費者に訴求されています。企業側も、健康寿命の延伸やQOL(生活の質)向上への貢献を目指し、食物繊維をキー素材とした製品開発に注力しています。

将来展望として、食物繊維の研究と応用はさらなる広がりを見せるでしょう。新たな機能性の発見が期待されており、例えば、免疫調節機能、アレルギー抑制効果、精神状態への影響など、これまで知られていなかった側面からのアプローチが進む可能性があります。また、個別化栄養の時代において、個人の遺伝子情報や腸内フローラの状態に基づいた最適な食物繊維の摂取方法が提案されるようになるかもしれません。未利用資源からの食物繊維抽出や、より高機能な食物繊維素材の開発も進むでしょう。持続可能性の観点からは、食品ロスの削減や環境負荷の低い生産方法への貢献も期待されます。AIやビッグデータを活用した素材探索、精密加工技術の進化も、食物繊維の新たな可能性を切り開く鍵となるでしょう。グローバルな健康意識の高まりとともに、食物繊維は今後も私たちの食生活と健康を支える重要な要素であり続けると考えられます。