デジタル教室市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

デジタル教室市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(クラウド、オンプレミス)、エンドユーザー(K-12学校、高等教育機関など)、地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル教室市場の概要(2025年~2030年)

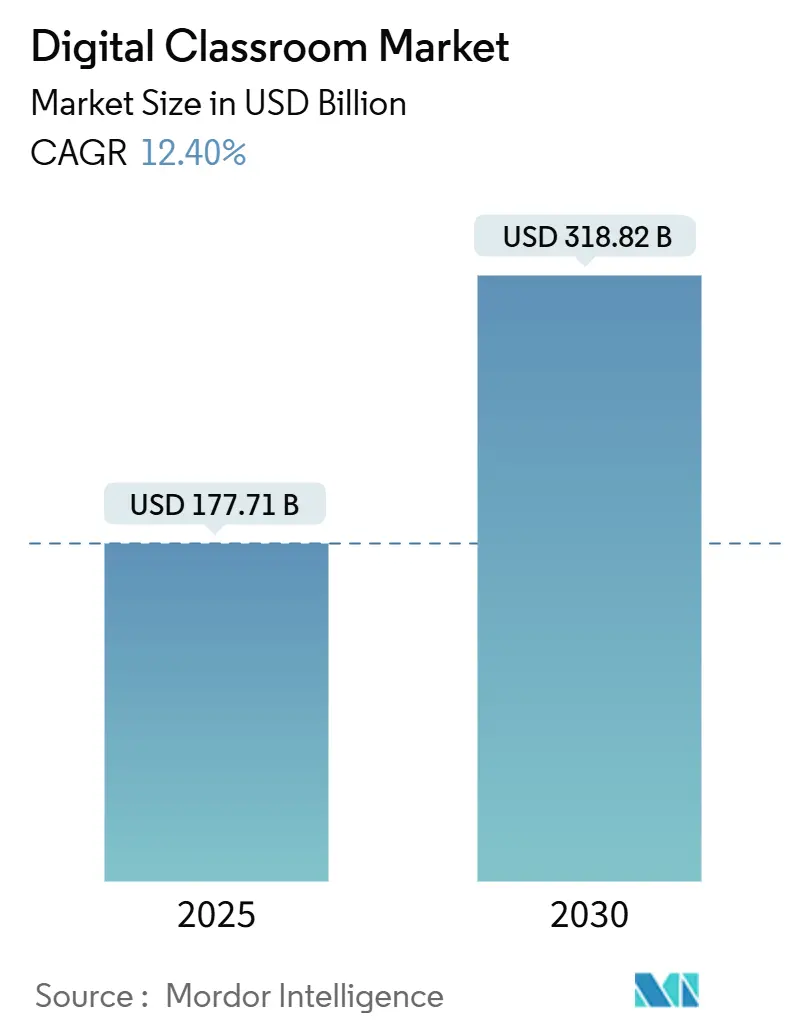

デジタル教室市場は、2025年には1,777.1億米ドルと推定され、2030年には3,188.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は12.40%です。

市場の動向と主要な洞察

デジタル教室の状況は、一時的なリモート設定から、ソフトウェアとインフラへの意図的な長期投資へと移行しています。学習管理システム(LMS)、AI強化プラットフォーム、仮想教室ツールが引き続き市場を牽引する一方で、VRやARデバイスなどの没入型ハードウェアは、実践的な体験学習や従業員研修において勢いを増しています。

教育機関は、スケーラビリティ、更新の容易さ、IT運用コストの低さから、クラウドベースの導入を好んでおり、よりシームレスなハイブリッド学習体験を可能にしています。K-12(幼稚園から高校まで)および高等教育セクターが主要な採用者である一方で、企業研修予算は、従業員のスキルアップを目的とした没入型および適応型ソリューションの採用を加速させています。AI駆動のパーソナライゼーションとリアルタイム分析は、エンゲージメントを向上させ、日常業務を効率化し、個々のニーズに合わせて指導を調整します。

しかし、高額な初期ハードウェア費用とコンテンツ作成コスト、教育者のスキルギャップ、サービスが行き届いていない地域でのインフラ格差といった課題が、広範な導入を妨げています。これらの障害に対処するには、支援政策、教育者研修プログラム、および公平なアクセスとデジタル教育投資の持続可能な成長を確保するためのモジュール式で費用対効果の高いソリューションが必要です。

地域別では、北米が世界の収益の62.21%を占めていますが、アジア太平洋地域は中国とインドにおける政府の野心的なデジタル化計画に支えられ、17.52%のCAGRで最も急速な地域的進歩を遂げています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2025年の収益の42.31%を占め、VR/ARハードウェアは2030年までに19.56%のCAGRで成長しています。

* 導入モード別: クラウドモデルが2025年のデジタル教室市場シェアの66.52%を占め、ハイブリッドプラットフォームは2030年までに17.89%の最速CAGRを記録すると予測されています。

* エンドユーザー別: K-12が2025年に43.31%の収益シェアでリードし、企業研修セグメントは2030年までに16.32%のCAGRで拡大すると予測されています。

* 地域別: 北米が2025年の売上高の62.21%を占め、アジア太平洋地域は予測期間中に17.52%のCAGRで成長すると予測されています。

* 主要プレイヤー: Google、Microsoft、Instructure、Apple、Blackboardなどが市場を牽引しています。

グローバルデジタル教室市場のトレンドと洞察

市場の推進要因

* ユビキタスなブロードバンドと手頃な価格のデバイス(CAGRへの影響:+2.1%): 衛星コンステレーションは、遠隔地の学校における接続性の障壁を下げ、地上ネットワークがない場所でも普遍的な教室Wi-Fiを可能にします。北米では教育者の85%が1対1の生徒用デバイスを報告しており、クラウドソフトウェアや共同学習アプリの基盤を築いています。

* デジタル学習への政府資金提供(CAGRへの影響:+1.8%): 中国の2025年デジタル教育戦略は、AIセンター、全国的なコンテンツプラットフォーム、広範な教員研修に資金を提供しています。インドは2025年に教育に734.98億ルピーを投入し、高品質なコンテンツへのアクセス拡大を目指しています。このような大規模な公的資金は、ベンダー間の競争を促進し、プラットフォームのローカライズを加速させます。

* クラウドネイティブLMSエコシステムの拡大(CAGRへの影響:+2.3%): 北米の大学は、レガシーなオンプレミスシステムからクラウド環境への大規模な移行を続けています。Canvasが約41%のシェアを占め、BlackboardやD2Lがそれに続きます。企業の人材チームも同様のアーキテクチャを採用し、コンプライアンスモジュールやマイクロクレデンシャルパスを学習ハブに組み込んでいます。

* AIを活用したパーソナライズされた学習分析(CAGRへの影響:+2.7%): Google、Microsoft、Tencentは、個々の習熟度に合わせてコンテンツのペースを調整し、フィードバックを生成し、形成的評価を自動化する生成AIを進化させています。これらの動きは、指導設計を再構築し、データ中心の調達基準を強化しています。

* K-12向けDevice-as-a-Service調達(CAGRへの影響:+1.4%): 北米やヨーロッパのK-12教育機関でDaaSモデルが採用され、デバイスの調達と管理が効率化されています。

* 低軌道衛星接続(CAGRへの影響:+1.2%): 世界の遠隔地で低軌道衛星接続が普及し、デジタル教室のアクセスを拡大しています。

市場の抑制要因

* 米国K-12におけるESSER予算の崖(CAGRへの影響:-2.8%): 2021年から2024年にかけて大規模なデバイスとプラットフォームの購入を促進した連邦救済資金が2025年に終了します。これにより、学校はライセンス更新やハードウェア保証切れの時期に突然の予算不足に直面し、特に貧困度の高い学区でプログラムの削減や人員削減のリスクが高まります。

* 教員のデジタルスキルギャップ(CAGRへの影響:-1.9%): 世界的に、AIやデータ分析ツールに自信を持っていると報告する教員は約30%に過ぎません。専門能力開発予算がハードウェアの導入に追いつかず、利用の摩擦やライセンスの活用不足が生じています。

* データプライバシー規制の強化(CAGRへの影響:-1.1%): ヨーロッパや北米ではデータプライバシー規制が厳格化しており、プラットフォーム設計に影響を与え、コンプライアンスコストを増加させています。

* E-wasteの持続可能性圧力(CAGRへの影響:-0.7%): 世界的に、特にOECD市場でE-waste(電子廃棄物)の持続可能性に関する圧力が高まっており、ハードウェアのライフサイクル管理やリサイクルへの投資が必要とされています。

セグメント分析

* コンポーネント別 – ソフトウェアのリーダーシップとVR/ARの加速

* ソフトウェアセグメントは2025年に751.9億米ドルに達し、全体の支出の42.31%を占めました。学習管理システム(LMS)がこの層を支配し、Canvasが登録者数で約41%のシェアを維持しています。

* ハードウェアはコンテンツ配信に不可欠であり、インタラクティブフラットパネルや生徒用ノートパソコンは安定した需要を維持していますが、VR/ARヘッドセットは2030年までに19.56%のCAGRで最も急成長しています。

* 導入モード別 – クラウドの優位性とハイブリッドの橋渡し

* クラウドソリューションは、大学やK-12学区がメンテナンスをマネージドインフラにオフロードしたことで、2025年に66.52%の収益を占めました。総所有コスト(TCO)分析では、パッチ適用、稼働時間、サイバーセキュリティを考慮するとSaaSが有利です。

* ハイブリッドモデルも登場しており、機密データをローカルデータセンターに保持しつつ、ピーク時にはパブリッククラウドから計算能力を引き出すことで、主権規則への準拠と弾力性を両立させています。

* エンドユーザー別 – K-12の規模と企業研修の加速

* K-12は、デバイスの導入とコンテンツ助成金に支えられ、2025年に43.31%の収益リーダーシップを維持しました。しかし、予算の制約と人員不足が新たなプラットフォームの拡大を鈍化させ、デジタル教室市場は維持価格へとシフトしています。

* 企業および専門研修は16.32%のCAGRで成長すると予測されており、AI、サイバーセキュリティ、グリーンテクノロジーにおけるリスキリングへの経営層のコミットメントを反映しています。

地域分析

* 北米: 2025年の世界収益の62.21%を占めました。成熟したブロードバンド、高いデバイス普及率、豊富なベンダー基盤が導入を支えていますが、ESSER資金の終了が短期的な変動要因となっています。

* アジア太平洋: 17.52%の地域別CAGRで最も高い成長を遂げています。中国はクラウド教室、地方の衛星リンク、AIコースウェアに複数年予算を割り当てています。インドのデジタル教室市場は、政府の主要なイニシアチブの下で2024年の75億米ドルから2030年までに290億米ドルに拡大すると予測されています。

* ヨーロッパ: 安定した公的資金と包括的なデジタル能力フレームワークの恩恵を受けています。GDPRへの準拠は、世界中に輸出されるプラットフォーム設計慣行を形成しています。

* 南米およびアフリカの新興市場: 衛星接続を採用してラストマイルのギャップを埋め、基盤となるインフラが確立されれば、将来的に世界のデジタル教室市場に組み込まれる位置にあります。

競争環境

市場集中度は中程度ですが、上昇傾向にあります。Google、Microsoft、Instructure、Apple、Blackboardが市場全体の相当なシェアを占めています。これらの大手企業は、継続的なAIモデルのトレーニング、コンプライアンスのアップグレード、デバイスエコシステムのバンドルをサポートしています。競争優位性は、機能リストよりも実証された学習成果の向上にますます依存しており、デジタル教室市場における調達はエビデンスに基づいた検証へと向かっています。

最近の業界動向

* 2025年5月: PearsonとMicrosoftは、Azure上でパーソナライズされた学習パスを組み込み、Pearson VUEを通じて新しいAI資格を発行するAIスキルアップパートナーシップを開始しました。

* 2025年1月: Echo360はGoReactを買収し、リアルタイムのビデオフィードバックとAIベースのスキル習熟度追跡を統合しました。

* 2024年9月: Googleは、世界中の教員と学習者が生成AIプログラムにアクセスできるようにするため、1.2億米ドルのグローバルAI機会基金を設立しました。

本レポートは、デジタル教室市場に関する包括的な分析を提供いたします。この市場は、K-12教育、高等教育、企業研修、政府・非営利団体における対面、遠隔、ハイブリッド型の指導を支援する技術環境を対象としています。具体的には、インタラクティブフラットパネルディスプレイ、ノートパソコン、タブレット、VR/ARヘッドセット、教室用ロボットなどのハードウェア、学習管理システム(LMS)、コラボレーションツール、評価プラットフォーム、コンテンツ作成ツールなどのソフトウェア、および関連する統合・トレーニングサービスへの世界的な支出を定義しています。個人向けEラーニングや教育目的外のデバイス販売は範囲外です。

市場の成長を牽引する主な要因としては、ブロードバンドの普及と手頃なデバイスの利用、デジタル学習への政府資金提供、クラウドネイティブLMSエコシステムの拡大、AIを活用したパーソナライズ学習分析の進化、K-12向けDevice-as-a-Service(DaaS)モデル、低軌道衛星による遠隔地学校への接続性向上が挙げられます。

一方、市場の抑制要因には、米国K-12におけるESSER予算終了後の財政的課題、教師のデジタルスキルギャップ、データプライバシー規制の強化、ハードウェア更新に伴うE-Waste(電子廃棄物)の持続可能性への圧力が指摘されています。

市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別(クラウド、オンプレミス)、エンドユーザー別(K-12学校、高等教育、企業・専門トレーニング、政府・非営利団体)、および地域別(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)に詳細にセグメント化され、分析されています。

本レポートの調査手法は、信頼性と透明性を重視しています。エドテックベンダーや教育機関の技術責任者への一次調査、UNESCO、世界銀行、政府助成金情報、業界レポートなどの公開情報を用いたデスク調査を組み合わせています。市場規模の算出と予測は、地域別の学習者数、デバイス普及率、ソフトウェア利用率、平均販売価格を基にしたトップダウンモデルと、サプライヤー収益やチャネルチェックによるボトムアップデータを統合して行われます。政府のICT予算、クラウド移行率、交換サイクル、ハイブリッド学習の割合などの主要変数を考慮し、多変量回帰分析などを用いて2030年までの予測を導き出しています。データは、自動異常検出、シニアアナリストによる確認、発行前更新の3段階レビューを経て検証され、毎年見直されます。

デジタル教室市場は、予測期間(2025年~2030年)において13%未満の年平均成長率(CAGR)で成長すると予測されています。2025年には北米が最大の市場シェアを占め、アジア太平洋地域が最も高いCAGRで成長すると見込まれています。主要なプレーヤーには、Google LLC、Microsoft Corporation、Apple Inc.、Instructure Inc.、Blackboard Inc.、Zoom Video Communications、Lenovo Group Ltd.、HP Inc.、Dell Technologies Inc.、Pearson plcなどが含まれます。

本レポートは、市場の機会と将来展望についても分析し、未開拓の領域や満たされていないニーズを評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ユビキタスブロードバンドと手頃な価格のデバイス

- 4.2.2 デジタル学習への政府資金提供

- 4.2.3 クラウドネイティブLMSエコシステムの拡大

- 4.2.4 AIを活用したパーソナライズされた学習分析

- 4.2.5 K-12向けDevice-As-A-Service調達モデル

- 4.2.6 低軌道衛星接続による遠隔地の学校の解放

-

4.3 市場の阻害要因

- 4.3.1 米国K-12におけるESSER後の予算の崖

- 4.3.2 教員のデジタルスキルギャップ

- 4.3.3 データプライバシー規制の強化

- 4.3.4 ハードウェア更新におけるE-Wasteの持続可能性への圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 コンポーネント別(金額)

- 5.1.1 ハードウェア

- 5.1.1.1 インタラクティブフラットパネルディスプレイ

- 5.1.1.2 ラップトップおよびChromebook

- 5.1.1.3 タブレット

- 5.1.1.4 VR/ARヘッドセット

- 5.1.1.5 教室用ロボット

- 5.1.2 ソフトウェア

- 5.1.2.1 学習管理システム

- 5.1.2.2 教室コラボレーションツール

- 5.1.2.3 評価およびプロクタリングプラットフォーム

- 5.1.2.4 コンテンツ作成およびデジタルカリキュラム

- 5.1.2.5 教室管理ソフトウェア

- 5.1.3 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー別

- 5.3.1 K-12学校

- 5.3.2 高等教育

- 5.3.3 企業および専門トレーニング

- 5.3.4 政府および非営利団体

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋諸国

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Google LLC

- 6.4.2 Microsoft Corporation

- 6.4.3 Apple Inc.

- 6.4.4 Instructure Inc. (Canvas)

- 6.4.5 Blackboard Inc.

- 6.4.6 D2L Corporation (Brightspace)

- 6.4.7 Zoom Video Communications

- 6.4.8 Lenovo Group Ltd.

- 6.4.9 HP Inc.

- 6.4.10 Dell Technologies Inc.

- 6.4.11 Acer Inc.

- 6.4.12 ViewSonic Corporation

- 6.4.13 SMART Technologies ULC

- 6.4.14 Promethean World Ltd.

- 6.4.15 Samsung Electronics Co. Ltd.

- 6.4.16 LG Electronics Inc.

- 6.4.17 Panasonic Corporation

- 6.4.18 Pearson plc

- 6.4.19 BYJU’S

- 6.4.20 Coursera Inc.

- 6.4.21 Kahoot! ASA

- 6.4.22 Edmodo LLC

- 6.4.23 Nearpod Inc.

- 6.4.24 ClassIn (Eeo Technology)*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル教室とは、情報通信技術(ICT)を積極的に活用し、学習効果の最大化を目指す教育環境を指します。従来の黒板とチョークを中心とした教育形態から進化し、デジタルデバイス、ネットワーク、多様なソフトウェアを統合することで、よりインタラクティブで個別最適化された学習体験を提供します。これにより、生徒の主体的な学びを促進し、教員の指導負担を軽減するとともに、教育の質全体の向上に貢献することが期待されています。

デジタル教室には、その導入形態や活用方法によっていくつかの種類が存在します。ハードウェア中心型では、電子黒板やインタラクティブディスプレイ、生徒一人ひとりに配布されるタブレットPCなどが主要な要素です。これらは視覚的な情報を豊かにし、授業への集中度を高める効果があります。ソフトウェア・プラットフォーム中心型では、学習管理システム(LMS)やオンライン会議ツール、デジタル教科書、教育用アプリケーションなどが活用されます。これらは教材の配信、課題の提出、進捗管理、遠隔でのコミュニケーションを可能にします。物理的な教室での対面授業とオンライン学習を組み合わせるハイブリッド型学習も広く普及しており、それぞれの利点を活かした柔軟な学習環境を提供します。さらに、地理的な制約を超えて学習機会を提供する遠隔教育型や、仮想現実(VR)や拡張現実(AR)技術を用いて没入感のある体験学習を実現するVR/AR活用型も、その可能性を広げています。

デジタル教室の用途は多岐にわたります。最も基本的な用途としては、授業の効率化が挙げられます。電子黒板を活用することで、動画や音声、インタラクティブなコンテンツを容易に提示でき、生徒の理解を深めます。個別最適化学習の実現も重要な用途の一つです。AIを活用したアダプティブラーニングシステムは、生徒一人ひとりの学習進度や理解度に合わせて最適な教材や問題を提供し、効率的な学習を支援します。協働学習においては、グループワークでの情報共有や共同編集、オンラインディスカッションを容易にし、生徒間のコミュニケーション能力や問題解決能力を育みます。遠隔教育や反転学習の基盤としても機能し、自宅での予習・復習やオンラインでの質疑応答を通じて、学習の継続性を確保します。また、デジタルテストによる自動採点や学習履歴の分析は、生徒の評価とフィードバックを迅速かつ正確に行い、教員の業務負担軽減にも寄与します。教材作成の支援や成績管理の自動化も、教員がより教育活動に専念できる環境を整える上で不可欠な要素です。

デジタル教室を支える関連技術は多岐にわたります。ハードウェア面では、高精細な電子黒板やインタラクティブディスプレイ、生徒が利用するタブレットPCやノートPC、VR/ARデバイス、高品質なWebカメラやマイクなどが不可欠です。ネットワーク環境としては、高速かつ安定したインターネット接続(Wi-Fi 6や5Gなど)が基盤となり、クラウドコンピューティング技術が教材やデータの保存、共有を可能にしています。ソフトウェア面では、学習管理システム(LMS)が学習コンテンツの配信、課題管理、進捗状況の把握を一元的に行い、ZoomやMicrosoft Teams、Google Meetといったオンライン会議ツールが遠隔でのリアルタイムコミュニケーションを支えます。デジタル教科書や教育コンテンツプラットフォームは、多様な学習リソースを提供し、人工知能(AI)はアダプティブラーニングや学習分析、自動採点など、個別最適化された学習体験を実現します。また、VR/AR技術は、仮想実験やバーチャルフィールドトリップなど、現実では難しい体験を可能にします。これらの技術を安全に運用するためには、データ保護やプライバシー管理のためのセキュリティ技術も極めて重要です。さらに、ビッグデータ分析技術は、生徒の学習行動や成果を詳細に分析し、教育方法の改善に役立てられています。

デジタル教室の市場背景には、いくつかの重要な要因が存在します。まず、世界的な教育改革の推進が挙げられます。日本では「GIGAスクール構想」に代表されるように、生徒一人一台の端末と高速ネットワーク環境の整備が進められ、STEAM教育の重視とともに、デジタルを活用した新しい学びの形が模索されています。また、新型コロナウイルス感染症(COVID-19)のパンデミックは、オンライン学習の急速な普及を促し、デジタル教室の必要性と有効性を社会全体に認識させる大きな契機となりました。少子高齢化が進む中で、生徒一人ひとりに合わせた個別最適化された教育のニーズが高まっており、教員不足への対応策としてもデジタル技術への期待が寄せられています。グローバル化の進展も、国際的な競争力強化や多様な学習ニーズへの対応を促し、デジタル教室の導入を後押ししています。一方で、課題も山積しています。デジタルデバイド、すなわち情報格差の解消は喫緊の課題であり、教員のICTリテラシー向上に向けた研修やサポート体制の強化も不可欠です。個人情報保護やサイバー攻撃への対策といったセキュリティ面の課題、初期導入コストや運用コストの負担、そして何よりも、単にデジタル機器を導入するだけでなく、それを効果的に活用するための教育実践の確立が求められています。

デジタル教室の将来展望は、技術の進化とともにさらなる広がりを見せています。今後、AIによる学習のパーソナライズ化は一層深化し、生徒一人ひとりの特性や興味に応じた超個別最適化された学習パスが自動生成されるようになるでしょう。VR/AR/MR(複合現実)といった没入型技術の普及により、仮想空間での実験や実習、歴史的な場所へのバーチャル旅行など、体験型学習がより身近なものとなります。さらに、メタバース教育の進展により、仮想空間内で世界中の生徒や教員が共同で学び、国際交流を深める機会が増えることも予想されます。学習データのさらなる活用は、教育の質を向上させるための重要な鍵となり、データ駆動型教育が主流となるでしょう。学校教育に留まらず、社会人教育やリカレント教育といった生涯学習の分野においても、デジタル教室の活用は拡大し、学びの機会を広げます。地理的な制約が解消され、世界中の優れた教育リソースに誰もがアクセスできるようになることで、教育のボーダレス化が進むと考えられます。しかし、これらの進化に伴い、AIの公平性、プライバシー保護、デジタルウェルビーイングといった倫理的課題への対応も、より一層重要になってくるでしょう。