石油・ガス産業のDX市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

石油・ガス産業におけるデジタルトランスフォーメーション市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、テクノロジー別(アナリティクス、AIおよびMLなど)、用途別(上流、中流、下流)、導入形態別(オンプレミス、クラウド)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガス産業におけるデジタルトランスフォーメーション市場の概要

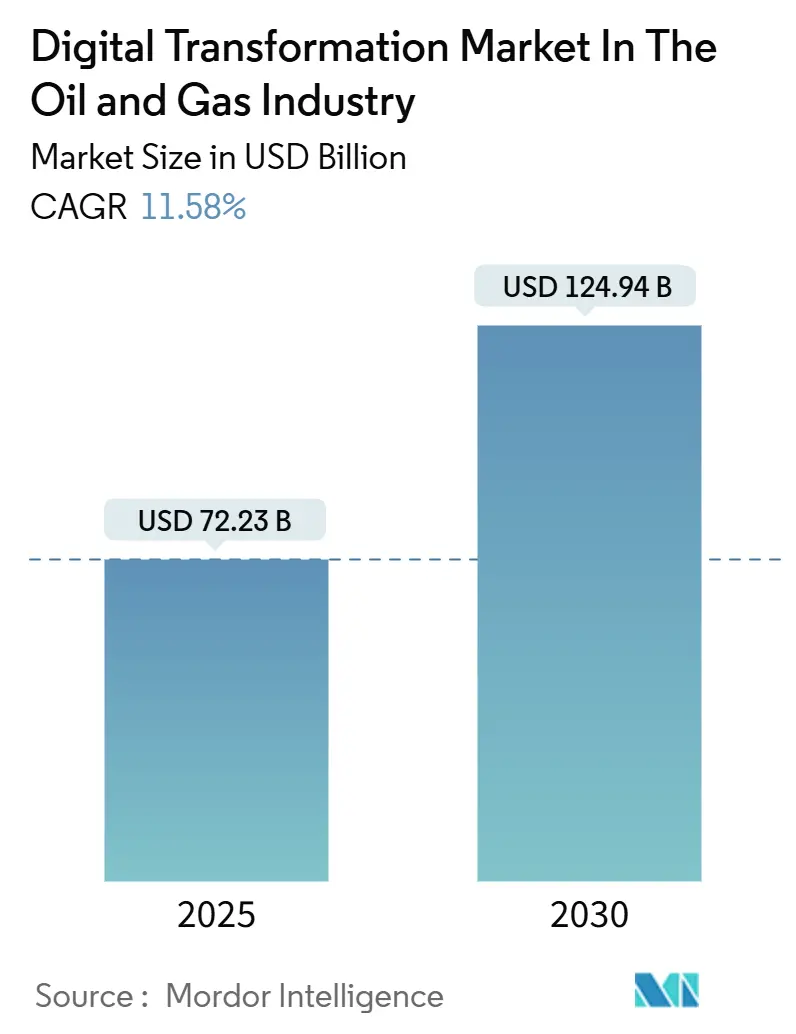

「石油・ガス産業におけるデジタルトランスフォーメーション市場」に関するレポートは、2019年から2030年を調査期間としています。市場規模は2025年に722.3億米ドルに達し、2030年には1249.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.58%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

Mordor Intelligenceの分析によると、石油・ガス産業におけるデジタルトランスフォーメーション市場は、2025年の722.3億米ドルから2030年には1249.4億米ドルへと、CAGR 11.58%で成長すると予測されています。この成長は、世界的なメタン排出規制の強化、バリューチェーン全体でのコスト圧力、およびストリーミングされる現場データをリアルタイムの意思決定に変換するクラウドネイティブ分析の迅速な導入によって推進されています。米国環境保護庁(EPA)や欧州連合(EU)による新たな基準は、事業者に資産への継続的な監視装置の設置を義務付けており、これにより議論はパイロットプロジェクトから本格的な展開へと移行しました。プライベート5G、エッジコンピューティング、人工知能(AI)が成熟するにつれて、生産者は自律型油井を構築し、機器の故障を数日前に予測し、排出量を考慮した生産スケジュールを実行できるようになっています。世界の主要エネルギー企業が社内データチームを構築し、テクノロジープロバイダーがソフトウェア、ハードウェア、サービスを成果ベースの契約にバンドルする中で、競争の激化が見られます。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが収益シェアの46.7%を占め、サービスは2030年までCAGR 12.9%で最も急速に成長するセグメントとなりました。

* テクノロジー別: 2024年にはIoTが市場シェアの32.7%を占めましたが、AIと機械学習(ML)は2030年までCAGR 13.5%で最も急速な成長を遂げると予測されています。

* アプリケーション別: 2024年には上流(Upstream)事業が市場規模の45.3%を占め、2030年までCAGR 13.1%で成長を牽引しました。

* 展開モード別: 2024年にはクラウドプラットフォームが市場規模の55.8%を占め、CAGR 14.2%で拡大しています。

* 地域別: 2024年には北米が市場シェアの32.7%を占めてリードしましたが、アジア太平洋地域は2030年までCAGR 12.6%で最も急速に成長すると予測されています。

デジタルトランスフォーメーション市場の洞察とトレンド(推進要因)

* IoTを活用した運用効率の向上: リアルタイムセンシングネットワークは、数千の油井、パイプライン、コンプレッサーステーションをカバーし、手動による巡回を不要にし、自律制御ループを可能にしています。ADNOCは2027年までに2,000以上の油井をデジタル化する9.2億米ドルのプログラムを進めており、プライベート5Gを使用して高頻度データをAIエンジンにストリーミングし、人間の介入なしにチョークやポンプを調整しています。インドでも同様の成果が見られ、KelltonのOptimaプラットフォームは77の油井を接続し、生産性を向上させながら現場訪問を削減しています。エッジデバイスはローカルでノイズをフィルタリングし、クリーンなデータセットをクラウドツインに転送して、現場エンジニアが承認する前に介入をシミュレーションします。このアプローチは、物流コストが特に高い遠隔地の砂漠やオフショア地域で特に価値があります。

* 予測保全によるOPEX削減: 振動、音響、熱のシグネチャで訓練された機械学習モデルは、ベアリングの摩耗やポンプのキャビテーションを定期検査よりも数週間早く検出します。インペリアル・オイルは、デジタルプログラムから年間5億米ドルの累積価値を報告しており、2027年までに8.6億米ドルを目指しており、予測保全が主要な推進力となっています。Texmark Chemicalsの製油所では、数千のIIoTセンサーが使用され、計画外の停止を削減し、現場検査時間を二桁削減しています。クラウドアルゴリズムは、メンテナンス期間を商品価格のピークと一致させるための「もしも」シナリオを実行し、キャッシュフローを保護します。

* デジタルツインによる資産ライフサイクルの延長: 事業者は、設計文書、ライブセンサーフィード、過去の作業指示を仮想レプリカに統合し、応力、腐食、フローアシュアランスのリスクを予測します。シェルはSLBのPetrelソフトウェアを展開し、地下ツインを作成しており、これにより地震探査の解釈サイクルが短縮され、CO₂貯留などの低炭素機会が特定されています。PTTEPのDigitalXエコシステムは、AIと機械学習を組み合わせて掘削、完成、生産調整をガイドし、資産あたり7,000万米ドルを超える生産性向上を報告しています。

* リアルタイムデータを要求する脱炭素化規制: 規制当局は現在、センサーの種類、報告間隔、アーカイブ規則を具体的に定めています。コロラド州の2024年温室効果ガス規則は、ミッドストリーム施設に対し、2050年までにネットゼロに向けた排出経路を実証することを義務付けており、継続的な漏洩検出ネットワークの採用を促進しています。カリフォルニア州のSB 1137は、事業者に対し、2030年までに資産をマッピングし、レーザーベースのメタン検出器を設置することを義務付けており、統合監視プラットフォームの需要を促進しています。

市場の成長を抑制する要因

* 相互運用性とレガシーSCADAのロックイン: 数十年前に構築された制御システムは、最新のメッセージングプロトコルやサイバー強化基準をほとんどサポートしておらず、これらを分析クラウドに接続すると脆弱性が露呈する可能性があります。多くの事業者は、ベストオブブリードソリューションの組み合わせを制限する単一ベンダーのエコシステム内に留まっています。

* 初期CAPEXとROIの不確実性: 全面的なデジタル展開には、センサーの改修、ネットワークのアップグレード、データサイエンスの才能が必要であり、これらのメリットが損益計算書に現れる前に費用が発生することがよくあります。特にラテンアメリカやアフリカの一部地域の小規模独立系企業は、原油価格が軟化するとプロジェクトを延期します。

* 遠隔地でのデジタルスキル人材の流出: デジタルスキルを持つ人材の不足は、特に遠隔地の盆地で顕著であり、市場の採用を抑制しています。

* エッジコンピューティングのサイバー保険のギャップ: エッジコンピューティングの導入が進むにつれて、サイバーセキュリティリスクが増大していますが、これに対応するサイバー保険のギャップが存在します。

セグメント分析

* コンポーネント別:サービスが実装の卓越性を推進

サービスは最も速いCAGR 12.9%を記録し、セクターがツール購入からエンドツーエンドの成果へと移行していることを示しています。2024年にはハードウェアが市場シェアの46.7%を占めましたが、事業者は統合、変更管理、継続的な最適化をますます外部委託しています。専門知識は、導入を妨げるスキルギャップを緩和する役割も果たします。出光興産は、2030年の持続可能性目標達成のため、Cognite Data Fusionとインテグレーターサポートを選択し、製油所データの調和を図りました。

* テクノロジー別:AIと機械学習がイノベーションを加速

IoTプラットフォームは2024年の収益の32.7%を占めましたが、AIと機械学習はCAGR 13.5%を示すと予測されており、市場シェアを着実に増加させています。2024年1月から稼働しているENEOSの自律型原油処理装置は、24の変数と13のバルブがリアルタイムで同時に最適化されています。一方、アラムコが2025年に予定している200量子ビットマシンは、地震探査の逆解析やサプライチェーン最適化における量子高速化への長期的な賭けを示しています。

* アプリケーション別:上流事業がデジタル導入をリード

上流部門は2024年の収益の45.3%を占め、掘削ビットの経済性がわずかな効率向上にも報いるため、CAGR 13.1%でリードしています。デジタルツインは、間隙水圧や破砕勾配をシミュレートし、エンジニアがキックや非生産時間(NPT)を回避できるようにします。ハリバートンとネイバースは、オマーンで完全に自動化されたスライド掘削を実証し、高い掘削速度と安全な作業員操作を記録しました。

* 展開モード別:クラウドプラットフォームがスケーラビリティを実現

クラウドは2024年の支出の55.8%を占め、CAGR 14.2%で成長すると予測されています。オンプレミス展開は、データセキュリティと既存インフラとの統合の必要性から、依然として重要な部分を占めています。

* 地域別:北米がデジタル化を推進

北米は2024年の収益の38.5%を占め、シェール革命と技術革新への早期導入により、CAGR 13.8%で市場をリードしています。中東・アフリカ地域は、大規模な投資とデジタル化への取り組みにより、急速な成長が見込まれています。アジア太平洋地域も、エネルギー需要の増加とデジタル技術の導入により、着実に市場シェアを拡大しています。

主要な市場プレーヤーには、Schlumberger (SLB)、Baker Hughes、Halliburton、Honeywell、ABB、Siemens Energy、Emerson Electric、Rockwell Automation、Schneider Electric、AVEVA、Aspen Technology、Cognite、Palantir Technologiesなどが含まれます。これらの企業は、戦略的パートナーシップ、M&A、新製品開発を通じて、市場での競争力を強化しています。

このレポートは、石油・ガス産業におけるデジタルトランスフォーメーション市場に関する包括的な分析を提供しています。市場は、石油・ガス分野で事業を展開する様々なベンダーが提供するデジタルトランスフォーメーション技術ベースの製品・サービスによって生み出される収益として定義されています。

市場規模と成長予測

市場は2025年に722.3億米ドルに達し、2030年には1249.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.58%です。

市場のセグメンテーション

市場は以下の主要な要素に基づいて詳細に分析されています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。特にサービス部門は、統合、変更管理、最適化の専門知識へのニーズが高まっているため、12.9%のCAGRで成長しており、ハードウェアを上回る勢いを見せています。

* テクノロジー別: アナリティクス、AIと機械学習(ML)、IoT、クラウドおよびエッジコンピューティング、産業用ロボティクス、サイバーセキュリティ、その他のテクノロジー。AIと機械学習ソリューションは、他のすべてのテクノロジーグループを上回り、13.5%のCAGRで最も急速に成長しています。

* アプリケーション別: アップストリーム(探査・生産)、ミッドストリーム(輸送・貯蔵)、ダウンストリーム(精製・販売)。

* 展開モード別: オンプレミス、クラウド。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ノルウェー、ドイツなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)。

市場の推進要因

市場の成長を促進する主な要因には、IoTを活用した業務効率化の推進、予知保全による運用コスト(OPEX)の削減、デジタルツインを通じた資産ライフサイクルの延長、リアルタイムデータを要求する脱炭素化規制、貯留層CO2モニタリングの義務化、量子対応型地震波インバージョン技術の試験導入などが挙げられます。

市場の阻害要因

一方で、相互運用性の課題とレガシーSCADAシステムへのロックイン、初期設備投資(CAPEX)の高さと投資収益率(ROI)の不確実性、遠隔地におけるデジタルスキルの人材流出、エッジコンピューティングにおけるサイバー保険のギャップなどが市場の成長を妨げる要因となっています。

規制の影響

米国およびEUの新たなメタン排出規制は、継続的な監視を義務付けており、北米および欧州全体でIoTセンサーとアナリティクスへの即時投資を促しています。

主要なユースケース

デジタルトランスフォーメーションの新たなユースケースとしては、坑井現場監視、化学薬品注入の自動化、タンクレベル監視、ポンプ監視、パイプライン状態監視、環境監視、ハザード管理、AIベースの監視、シミュレーションモデルなどが挙げられます。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境が詳細に評価されています。IBM、Microsoft、Schlumberger、Halliburton、Baker Hughes、Honeywell、Siemens、SAP、Oracle、Cisco、Accenture、AWS、日立、富士通、横河電機など、主要なグローバル企業25社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、市場機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済トレンドの影響

- 4.3 市場の推進要因

- 4.3.1 IoTを活用した運用効率の向上

- 4.3.2 予知保全によるOPEX削減

- 4.3.3 デジタルツインによる資産ライフサイクルの延長

- 4.3.4 リアルタイムデータを要求する脱炭素規制

- 4.3.5 貯留層CO2モニタリング義務化

- 4.3.6 量子対応地震波インバージョンパイロット

- 4.4 市場の阻害要因

- 4.4.1 相互運用性とレガシーSCADAのロックイン

- 4.4.2 初期CAPEXとROIの不確実性

- 4.4.3 遠隔地の盆地におけるデジタルスキルの枯渇

- 4.4.4 エッジコンピューティングのサイバー保険のギャップ

- 4.5 産業サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

- 4.9 デジタルトランスフォーメーションの新たなユースケース

- 4.9.1 坑井現場監視

- 4.9.2 薬液注入の自動化

- 4.9.3 タンクレベル監視

- 4.9.4 ポンプ監視

- 4.9.5 パイプライン状態監視

- 4.9.6 環境監視

- 4.9.7 危険管理

- 4.9.8 AIベースの監視とモニタリング

- 4.9.9 シミュレーションモデル

- 4.10 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 アナリティクス

- 5.2.2 AIとML

- 5.2.3 IoT

- 5.2.4 クラウドおよびエッジコンピューティング

- 5.2.5 産業用ロボット

- 5.2.6 サイバーセキュリティ

- 5.2.7 その他のテクノロジー

- 5.3 アプリケーション別

- 5.3.1 アップストリーム

- 5.3.2 ミッドストリーム

- 5.3.3 ダウンストリーム

- 5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウド

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ノルウェー

- 5.5.3.3 ドイツ

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 マイクロソフトコーポレーション

- 6.4.3 シュルンベルジェNV

- 6.4.4 ハリバートン・カンパニー

- 6.4.5 ベーカー・ヒューズ・カンパニー

- 6.4.6 ハネウェル・インターナショナル・インク

- 6.4.7 シーメンスAG

- 6.4.8 SAP SE

- 6.4.9 オラクルコーポレーション

- 6.4.10 シスコシステムズ・インク

- 6.4.11 コグニザント・テクノロジー・ソリューションズ

- 6.4.12 ヒューレット・パッカード・エンタープライズ

- 6.4.13 インフォシス・リミテッド

- 6.4.14 富士通株式会社

- 6.4.15 株式会社日立製作所

- 6.4.16 ABB株式会社

- 6.4.17 エマソン・エレクトリック・カンパニー

- 6.4.18 シュナイダーエレクトリックSE

- 6.4.19 ロックウェル・オートメーション・インク

- 6.4.20 アクセンチュアplc

- 6.4.21 アマゾン ウェブ サービス・インク

- 6.4.22 PTCインク

- 6.4.23 コングスベルグ・デジタル

- 6.4.24 横河電機株式会社

- 6.4.25 ウェザーフォード・インターナショナルplc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガス産業におけるデジタルトランスフォーメーション(DX)とは、デジタル技術とデータを活用し、事業プロセス、組織文化、ビジネスモデルを根本的に変革することで、生産性向上、コスト削減、安全性強化、環境負荷低減、そして新たな価値創造を目指す戦略的な取り組みを指します。これは単なるITシステムの導入に留まらず、企業全体の競争力を強化し、持続可能な成長を実現するための抜本的な変革を意味します。具体的には、探査から生産、輸送、精製、販売に至るバリューチェーン全体で、データの収集、分析、活用を徹底し、意思決定の迅速化、オペレーションの最適化、リスク管理の高度化を図ります。この変革を通じて、従来の慣習やアナログな業務プロセスを見直し、より効率的で柔軟、かつレジリエントな事業運営体制を構築することが期待されています。

石油・ガス産業のDXは、そのバリューチェーンの各段階で多岐にわたる用途があります。

まず、上流(Upstream)では、AIや機械学習を用いた油層モデリングの高度化により、探査データの解析精度を向上させ、有望な油ガス田の発見を支援します。IoTセンサーによる油井・ガス井のリアルタイム監視は、生産状況の最適化や予知保全を実現します。デジタルツイン技術は、物理的な油ガス田や生産設備の仮想モデルを構築し、シミュレーションを通じた生産効率の最大化やリスク評価を可能にします。

次に、中流(Midstream)では、パイプラインや貯蔵施設の監視にIoTセンサーやドローンを活用し、リアルタイムでの異常検知や予知保全を強化します。AIを用いた需要予測と供給最適化により、輸送ルートの効率化や在庫管理の最適化を図り、物流コストの削減と安定供給に貢献します。

そして、下流(Downstream)では、製油所の運転最適化にAIや機械学習を導入し、生産プロセスの効率化、エネルギー消費の削減、製品品質の向上を実現します。また、販売チャネルにおいては、顧客データの分析に基づいたパーソナライズされたサービス提供や、スマートステーションの導入による顧客体験の向上、需要予測の精度向上などが進められます。

これらのDX推進は、石油・ガス産業が直面する環境規制の強化やエネルギー転換といった課題に対応し、新たなビジネスモデルの創出や競争優位性の確立に不可欠な要素となっています。特に、再生可能エネルギーへの移行が進む中で、既存の事業を効率化しつつ、新たなエネルギーソリューションへの投資を加速させるための基盤としてもDXは重要な役割を担います。データ駆動型のアプローチにより、企業はより迅速かつ的確に市場の変化に対応し、持続可能な成長戦略を描くことが可能になるでしょう。