ダイレクトアタッチケーブル市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ダイレクトアタッチケーブル市場レポートは、製品タイプ(パッシブダイレクトアタッチカッパー [PDAC] およびアクティブダイレクトアタッチカッパー [ADAC])、フォームファクター(SFP/SFP+、SFP28、その他)、データレートクラス(10 Gbps以下、10.1~25 Gbps、25.1~40 Gbps、40.1~100 Gbps、その他)、アプリケーション分野(データセンター、通信、ハイパフォーマンスコンピューティング、家電、産業、その他)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Direct Attach Cables(DAC)市場の概要

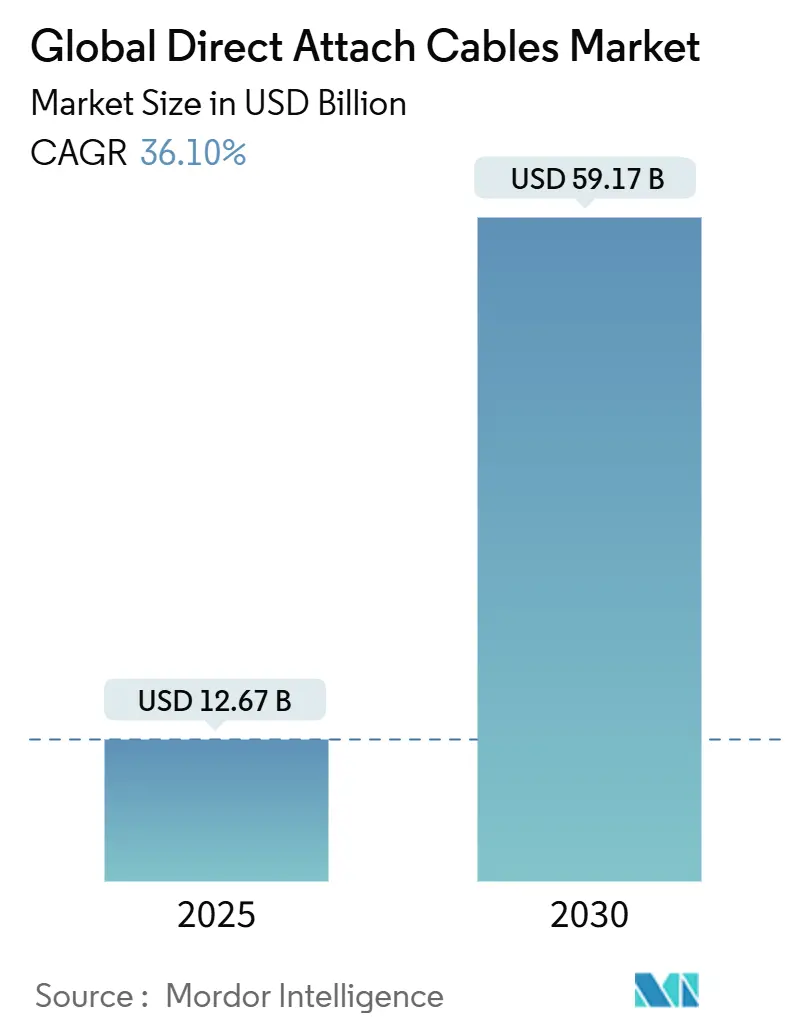

Mordor Intelligenceのレポートによると、Direct Attach Cables(DAC)の世界市場規模は、2025年には126.7億米ドルと推定され、2030年までに591.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は36.10%と非常に高い成長が見込まれています。この市場において、最も急速に成長している地域はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場の全体像

現在の市場の勢いは、データセンターのラック密度が8~10 kWから15~20 kWへと移行していることに起因しており、AIクラスターではすでにラックあたり100 kWを超えています。これにより、運用者は電力効率の高い銅製インターコネクトを優先せざるを得ない状況です。データセンターの所有者は、7m未満のリンクにおいて、光トランシーバーがポートあたり2~5Wの電力ペナルティを伴うのに対し、パッシブ銅ケーブルを最低遅延の選択肢と見なしています。

フォームファクターの移行は、QSFP-DDおよびOSFPへと進んでおり、400 GbEおよび800 GbEスイッチをサポートすることで、高速ケーブルの需要を加速させています。地域別に見ると、アジア太平洋地域は中国のハイパースケールデータセンターの構築や日本の5G展開に支えられ、最も急速に成長している購買層として浮上しています。一方、米国のCHIPS Actによる25%の税額控除は、ケーブルアセンブリの国内生産を奨励しています。

銅のコスト変動や光モジュール価格の下落は短期的な市場の熱意を抑制する要因となっていますが、Active DACsにおける統合デジタル信号処理(DSP)は、100 Gbpsを超える速度での到達距離を延長し、性能を維持しています。

主要なレポートのポイント

* アプリケーション別: 2024年において、データセンターがDirect Attach Cables市場シェアの71.5%を占めました。一方、エッジデータセンターは2030年までに38.25%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年において、パッシブ銅ケーブルがDirect Attach Cables市場規模の64%を占めました。アクティブソリューションは2030年までに41.51%のCAGRで最も急速な成長を記録すると見込まれています。

* フォームファクター別: 2024年において、QSFP28が38%の収益シェアを占めました。QSFP-DDは2030年までに37.4%のCAGRで成長しています。

* データレートクラス別: 2024年において、40.1~100 Gbpsの帯域がDirect Attach Cables市場規模の42.9%を占めました。100 Gbpsを超える帯域は2030年までに年間36.2%の成長が予測されています。

* 地域別: 2024年において、北米が38.2%の収益に貢献しました。アジア太平洋地域は2030年までに36.11%のCAGRで最も高い成長率を示すと予測されています。

グローバルDirect Attach Cables市場のトレンドと洞察

市場の推進要因

1. ハイパースケーラーおよびコロケーションセグメントにおけるクラウドスケールデータセンターの構築:

ハイパースケーラーは、決定論的なサブマイクロ秒の遅延が不可欠なラック内および短距離ラック間接続に銅ケーブルを指定しています。Microsoftの単一施設で2,100トン以上の銅が消費されており、AI推論が普及するにつれて需要はさらに増加すると予測されています。コロケーション事業者も同様の道をたどっており、銅ケーブルは光トランシーバーのポートあたり2~5Wの電力オーバーヘッドを排除し、直接的なエネルギー節約をもたらします。プレコネクタライズド・アセンブリは設置時間を最大80%短縮し、新しい容量の展開期間を短縮します。これらの要因が相まって、建物間のリンクが光ファイバーに移行しても、銅ケーブルが短距離接続のデフォルトであり続けることで、Direct Attach Cables市場を押し上げています。

2. 400 GbE/800 GbEスイッチの急速なアップグレードによる高速DACの需要加速:

AIトレーニングクラスターは、すべてのスイッチポートを400 GbEおよび800 GbEに押し上げる広範なノンブロッキングファブリックに依存しています。Ethernet Technology Consortiumは、8つの106 Gb/sレーンを多重化する800 GbE仕様を承認しており、ケーブルメーカーは低スキューのツインアックス設計に投資せざるを得ません。Aristaは2024会計年度に70億米ドルの収益を報告し、AIネットワーキングを主要な成長要因として挙げています。NVIDIAはSpectrum-Xスイッチを2026年に出荷すると予測していますが、光ファイバーによる電力損失が依然として問題となる10m未満のリンクでは銅ケーブルと共存するでしょう。これらのアップグレードは、予測期間を通じて400Gおよび800G DAC製品の需要パイプラインを形成し、Direct Attach Cables市場を押し上げています。

3. 通信事業者の5G RU-to-DUフロントホールにおけるコスト最適化された25 Gbps DACリンクの選好:

集中型RANアーキテクチャは、決定論的なRU-to-DU遅延を必要とします。CPRIガイドラインはフロントホールリンクの予算を制限しており、パッシブ銅ケーブルは最大30mまで利用可能です。EricssonのFronthaul 6000プラットフォームは25G銅インターフェースに対応しており、モバイル事業者が混雑した街路での光ファイバー敷設を回避するのに役立っています。したがって、300以上のスモールセル/km²の密集した都市型5Gネットワークは、費用対効果の高いDACアセンブリにとって大きな市場となります。

4. エッジAIクラスター(LLM推論)における低遅延銅インターコネクトの需要:

メトロエッジサイトでの推論ワークロードは、サブマイクロ秒の低遅延を重視します。LevitonはAI駆動型トランシーバーの需要が30%のCAGRで成長していると指摘していますが、厳しい電力予算においては銅ケーブルが優位性を保っていることを認めています。MarvellのActive Electrical CableはDSPを統合し、112 Gb/s/レーンで銅ケーブルの到達距離を5m以上に延長しています。TE Connectivityは数年以内に224 Gb/sリンクが登場すると予測しており、エッジ展開における銅ケーブルの関連性を維持しています。

市場の抑制要因

* サーバーラックの電力制限の迫りくる問題が、市場の成長を抑制する可能性があります。

セグメント分析

製品タイプ別:アクティブDACが到達距離を延長し、パッシブユニットが優位を維持

* パッシブアセンブリは、2024年の収益の64%を占め、信号完全性がIEEE仕様内にあるラック内の7m未満のリンクにおける主力製品としての地位を確立しています。この分野におけるパッシブユニットのDirect Attach Cables市場規模は、2024年に81.1億米ドルに達しました。ハイパースケーラーは、DSPの排除により故障点が減少し、ポートあたりの消費電力が1~2W削減されるため、パッシブアセンブリを好んでいます。

* アクティブデザインは、41.51%のCAGRで最も高い成長率を記録しており、統合DSPを活用して25 Gb/s以上のスキンエフェクト減衰を補償しています。MarvellのAECの検証結果は、5mのツインアックスケーブルで1.6T PAM4スループットを実証しており、銅ケーブルの適用範囲を小型ポッドのインターコネクトにまで広げています。AIクラスターがラックを超えた決定論的な遅延を要求するにつれて、アクティブタイプのDirect Attach Cables市場シェアは2024年の36%から2030年までに約55%に成長すると予測されています。

フォームファクター別:QSFP-DDの台頭がQSFP28のリーダーシップに挑戦

* QSFP28は、2024年に38%の出荷シェアを維持し、確立された100 GbEの導入基盤に乗っています。運用者は後方互換性と豊富なサプライヤー選択肢を評価しており、より高速な製品が登場してもその量を維持しています。

* QSFP-DDは、400 GbEおよび800 GbEスイッチの展開を背景に、年間37.4%の成長を遂げています。NVIDIAのGB300 NVL72システムは、72のOSFPポートがバックエンドファブリックを処理し、数千のQSFP-DDケーブルがサーバーNIC接続をサポートするという密度メリットを示しています。Direct Attach Cables市場が800 Gbpsポートに移行するにつれて、QSFP-DDは2027年までにQSFP28の収益を上回る位置にあります。

データレートクラス別:100 Gbps以上の帯域が急増するも、40~100 Gbpsが優位を維持

* 40.1~100 Gbpsの帯域は、手頃な価格と広範なエコシステム検証のバランスにより、2024年の収益の42.9%を占めました。運用者はGPUクラスターを効率的に集約するために2×100 GbEリーフスイッチ設計を採用しており、この帯域の量は2027年まで保護されるでしょう。

* 100 Gbps以上のケーブル需要は、36.2%のCAGRで加速しています。Ethernet 800G仕様は、最大3mの8レーン銅ケーブルの実現可能性を示しています。初期出荷は、テンソル並列トレーニングに7ナインのリンク信頼性を必要とする600Wラック規模のAIシステムをターゲットとしています。

アプリケーションエリア別:エッジサイトが成長を牽引し、データセンターが規模を維持

* データセンターは、ハイパースケール調達サイクルと加速するAIサーバー展開に合わせた支出を反映し、2024年の支出の71.5%を占めました。GPUクラスターの継続的な拡張により、そのシェアは2030年まで60%以上を維持するでしょう。

* エッジサイト(200 kW未満の施設と定義)は、5Gカバレッジ義務や不正検出、ARストリーミングなどの低遅延サービスの恩恵を受けています。エッジ展開におけるDirect Attach Cables市場規模は、2025年の8.2億米ドルから2030年までに40億米ドル以上に成長し、38.25%のCAGRで最も急速な成長を遂げると予測されています。パッシブDACは現場での交換を簡素化し、トラックロールを削減するため、これらのサイトを支える基盤となっています。

地域分析

* 北米は、ハイパースケーラーの拡張計画に支えられ、2024年の収益の38.2%を占めました。CHIPS and Science Actは現在、国内の高度なインターコネクト製造投資に対して25%の投資税額控除を提供し、現地生産を奨励しています。Amphenolの2025年第1四半期の売上高48億米ドルは、この地域のデータ通信の勢いを裏付けています。クラウド事業者は800 GbEファブリックを迅速に導入しており、次の展開波に向けて安定したDACの需要を確保しています。

* アジア太平洋地域は、2030年までに36.11%のCAGRで最も急速に成長する地域です。中国だけでも2024年に220以上の国家データセンタープロジェクトを承認しており、それぞれが50 MW以上のIT負荷を想定しています。日本の5G高密度化は、特に光ファイバーの土木工事が高コストとなる都市部のマイクロセルにおいて、25 GbpsフロントホールDACの需要を増加させています。現地のケーブル工場は、労働力と部品の機動性を活用して、国内のハイパースケーラーと、バリューレンジのSKUを調達する米国の顧客の両方にサービスを提供しています。

* ヨーロッパは、中程度の10%台半ばの安定した成長を示していますが、銅アセンブリにおける鉛の免除を厳格化するRoHS指令の再編により、成長が抑制されています。コンプライアンスコストは部品表に1~2%追加されますが、運用者はパッシブケーブル選択によるエネルギー節約でこれを相殺しています。米国のコンテンツプロバイダーがGDPR指令を満たすためにデータをローカライズするにつれて、この地域のコロケーションフットプリントは成長しており、Direct Attach Cables市場の持続的ではあるものの緩やかな拡大経路を確保しています。

競合状況

Direct Attach Cables市場は中程度の集中度を示しています。Amphenol、Molex、TE Connectivity、Luxshareが世界の収益の合計58%を支配しており、銅およびDSP部品の大量調達を可能にしています。Amphenolの2024会計年度の売上高152億米ドルは、その規模の優位性とクロスセグメントへの露出を示しています。

Tier-2の専門企業は高速ニッチ市場をターゲットにしています。Molexは、51.2 Tbスイッチシャーシ向けに224 Gb/sの内部ケーブルバックプレーンプロトタイプを試作しています。Quantaは、OCP承認サーバーにバンドルされた専用の800 GbE DACハーネスを開発しており、インターコネクトの販売をより広範なシステム契約に組み込んでいます。

技術ロードマップは、統合DSPを備えたActive Electrical Cableに収束しており、5mの到達距離で112 Gb/s PAM4を実現しています。初期展開では、パッシブSKUと比較して40%を超える価格プレミアムが得られ、銅価格の変動に対するマージンを確保しています。ベンダーはCo-packaged optics(CPO)も開発していますが、これらは20m以上のリンク向けに位置付けられており、ラック下での銅ケーブルの優位性を維持しています。

主要プレイヤー

* ACT Cables

* Volex plc

* IOI Technology

* NVIDIA (Mellanox)

* JPC Connectivity

*免責事項:主要プレイヤーは特定の順序でソートされていません。*

最近の業界動向

* 2025年3月: NVIDIAは、400 GbE NICと内部ファブリック用の数千の銅リンクを統合したBlackwell Ultra AIプラットフォームをリリースしました。

* 2025年3月: NVIDIAは、3.5倍の電力効率を約束するSpectrum-Xフォトニクススイッチを発表しました。CPOが成熟するまで、銅ケーブルはサブラックのスパンに引き続き使用されます。

* 2024年10月: 米国財務省は、高度なインターコネクト製造投資に対する25%の税額控除を付与するCHIPS ITC規則を最終決定しました。

* 2024年10月: NVIDIAは、InfiniBandおよびEthernetレイアウトをカバーするAI工場向けの包括的なDAC設計ガイドを公開しました。

このレポートは、ダイレクトアタッチケーブル(DAC)市場に関する包括的な分析を提供しています。

1. 調査の前提と市場定義

Mordor Intelligenceの調査では、ダイレクトアタッチケーブル(DAC)市場は、スイッチ、ルーター、サーバー、ストレージ向けに約5メートルの高速リンクを提供する、トランシーバー内蔵のプレハブ銅ツインアクスアセンブリと定義されています。これには、10 Gbpsから400 GbpsのイーサネットまたはInfiniBandトラフィックを伝送するパッシブおよびアクティブ銅の両方のバリアントが含まれます。光ファイバーベースのアクティブ光ケーブルや一般的な構造化ケーブル製品は、本調査の対象外です。

2. 調査方法論

本調査は、製品タイプ(パッシブDAC、アクティブDAC)、フォームファクター(SFP/SFP+、SFP28、QSFP+、QSFP28、QSFP-DD/QSFP112など)、データレートクラス(10 Gbps以下から100 Gbps超まで)、アプリケーション分野(データセンター、通信、高性能コンピューティング、家電、産業など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)にわたる詳細なセグメンテーション分析を実施しています。

調査手法としては、一次調査において、ハイパースケールおよびエッジデータセンターのDAC設計エンジニア、調達責任者、地域ディストリビューター、ネットワークアーキテクトへのヒアリングを通じて、二次データでは得られないケーブル構成、平均販売価格、更新サイクルに関する情報を収集しています。デスク調査では、IEEE 802.3、ITU-T、Uptime Institute、米国国際貿易委員会、欧州ネットワークオペレーターの統計、企業提出書類などの公開データに加え、D&B Hoovers、Dow Jones Factiva、Questelといった情報源を活用し、サプライヤーシェアや技術動向を分析しています。市場規模の推定と予測は、アクティブなサーバー・スイッチポート数、速度層、典型的なケーブル長に基づいたトップダウンアプローチと、サンプリングされたサプライヤーの収益データによる検証を組み合わせて行われています。ラック密度、100G/400Gの普及率、銅価格指数、クラウド設備投資計画、地域別フロアスペースなどの主要変数を考慮した多変量回帰モデルを用いて、2025年から2030年までの予測を算出しています。データは毎年更新され、重要なイベント後には中間アップデートが提供されます。

Mordor Intelligenceのベースラインは、対象とするケーブルタイプ、予測期間、更新頻度に関する厳格な規律と、二重検証アプローチにより、他社の推定値と比較してバランスの取れた透明性の高い出発点を提供しています。

3. エグゼクティブサマリー(主要な質問と回答)

レポートでは、主要な質問に対する回答として、以下の点が挙げられています。

* ダイレクトアタッチケーブル市場は、2025年に126.7億米ドルの規模に達すると予測されています。

* 業界収益は、年平均成長率(CAGR)36.1%で成長し、2030年までに591.7億米ドルに達すると見込まれています。

* 最大の機会を提供するアプリケーションは大規模データセンターであり、AIクラスターの展開に牽引され、2024年の収益の71.5%を占めています。

* Active DACは、1レーンあたり112 Gb/sで到達距離を延長するDSPを統合しており、2030年まで年率41.51%で成長すると予測され、注目を集めています。

* 地域別では、アジア太平洋地域が中国のハイパースケール構築と日本の5G展開により、CAGR 36.11%で最も速い成長を遂げると予測されています。

* 800G光モジュールの平均販売価格(ASP)の低下は銅ケーブルとのコスト差を縮めますが、10メートル未満のリンクでは、遅延と電力消費の観点からパッシブDACが依然として有利であるとされています。

4. 市場の状況

市場の成長を推進する主な要因としては、ハイパースケーラーおよびコロケーションセグメントにおけるクラウドスケールデータセンターの構築、400 GbE/800 GbEスイッチの迅速なアップグレードによる高速DACの需要加速、Telco 5G RU-to-DUフロントホールにおけるコスト最適化された25 Gbps DACリンクの選好、エッジAIクラスター(LLM推論)における低遅延銅インターコネクトの需要、そして米国のCHIPS法によるオンショア銅アセンブリ製造への税制優遇措置が挙げられます。

一方で、市場の成長を抑制する要因としては、サーバーラックの電力制限(25 kW未満)が太ゲージDACの採用を制約していること、QSFP-DD800光モジュールの平均販売価格が銅よりも速く下落し、総所有コスト(TCO)の差が縮小していること、およびEU RoHS指令の鉛免除の厳格化により銅アセンブリのコンプライアンスコストが増加していることが指摘されています。

このセクションでは、市場概要、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)、グローバル貿易フロー分析、価格および仕様のベンチマークも詳細に検討されています。

5. 市場規模と成長予測(価値)

本レポートでは、製品タイプ別(パッシブDAC、アクティブDAC)、フォームファクター別(SFP/SFP+、QSFP-DD/QSFP112など)、データレートクラス別(10 Gbps以下から100 Gbps超まで)、アプリケーション分野別(データセンター、通信、高性能コンピューティングなど)、地域別(北米、欧州、アジア太平洋など)といった詳細なセグメンテーションに基づいた市場規模と成長予測が提供されています。

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Amphenol Corp.、Molex、TE Connectivity、NVIDIA(Mellanox)、Cisco Systemsといった主要企業20社以上のプロファイルが掲載されており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

7. 市場機会と将来展望

最後に、レポートは市場の機会と将来展望について考察し、未開拓市場や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケーラーおよびコロケーションセグメントにおけるクラウドスケールデータセンターの構築

- 4.2.2 高速DACの普及を加速する400 GbE/800 GbEスイッチの迅速なアップグレード

- 4.2.3 コスト最適化された25 Gbps DACリンクを好む通信事業者5G RU-to-DUフロントホール

- 4.2.4 低遅延銅相互接続を要求するエッジAIクラスター(LLM推論)

- 4.2.5 米国国内での銅アセンブリ製造に対する税制優遇措置(CHIPS法)

-

4.3 市場の阻害要因

- 4.3.1 厚ゲージDACの採用を制約する差し迫ったサーバーラック電力制限(25 kW未満)

- 4.3.2 銅よりも速く下落するQSFP-DD800光モジュールASP、TCOギャップの縮小

- 4.3.3 厳格化されたEU RoHS鉛免除により、銅アセンブリのコンプライアンスコストが増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 世界貿易フロー分析

- 4.9 価格設定と仕様のベンチマーク

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 パッシブダイレクトアタッチカッパー (PDAC)

- 5.1.2 アクティブダイレクトアタッチカッパー (ADAC)

-

5.2 フォームファクター別

- 5.2.1 SFP/SFP+

- 5.2.2 SFP28

- 5.2.3 QSFP+

- 5.2.4 QSFP28

- 5.2.5 QSFP-DD/QSFP112

- 5.2.6 その他

-

5.3 データレートクラス別

- 5.3.1 10 Gbps以下

- 5.3.2 10.1 – 25 Gbps

- 5.3.3 25.1 – 40 Gbps

- 5.3.4 40.1 – 100 Gbps

- 5.3.5 100 Gbps超

-

5.4 用途別

- 5.4.1 データセンター

- 5.4.2 電気通信

- 5.4.3 ハイパフォーマンスコンピューティング

- 5.4.4 家庭用電化製品

- 5.4.5 産業用

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アンフェノール社

- 6.4.2 モレックス(コーク・インダストリーズ)

- 6.4.3 TEコネクティビティ

- 6.4.4 ヴォレックスplc

- 6.4.5 ラックスシェア-ICT

- 6.4.6 JPCコネクティビティ

- 6.4.7 深センソプトテック

- 6.4.8 リンクリアル社

- 6.4.9 NVIDIA(メラノックス)

- 6.4.10 アリスタネットワークス

- 6.4.11 ブラックボックス

- 6.4.12 ACTケーブルズ

- 6.4.13 IOIテクノロジー

- 6.4.14 ETU-リンクテック

- 6.4.15 シスコシステムズ

- 6.4.16 コムスコープ

- 6.4.17 レオニAG

- 6.4.18 サムテック社

- 6.4.19 富士通オプティカルコンポーネンツ

- 6.4.20 蘇州アジックスインターコネクト

- 6.4.21 アドバンテック社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイレクトアタッチケーブル(DAC)は、現代のデータセンターや高性能コンピューティング(HPC)環境において、短距離の高速データ通信を支える重要な接続ソリューションです。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、ダイレクトアタッチケーブルの定義についてです。ダイレクトアタッチケーブル(DAC)は、両端にトランシーバーモジュールが直接固定されたケーブルアセンブリを指します。一般的には銅線ケーブルが使用され、光トランシーバーと光ファイバーケーブルの組み合わせと比較して、短距離接続において低コスト、低消費電力、低遅延を実現する点が大きな特徴です。データセンター内のサーバーとスイッチ間、あるいはスイッチ間の接続など、数メートルから十数メートル程度の範囲での高速通信に広く利用されています。

次に、DACの種類についてご説明します。DACは主に「パッシブDAC」と「アクティブDAC」の二つに大別されます。

パッシブDACは、ケーブル内に信号増幅やイコライゼーションのための電子回路を持たないシンプルな構造です。そのため、非常に低コストで消費電力も極めて低いという利点がありますが、信号減衰が大きいため、対応できる距離は通常5メートル以内と短くなります。主にラック内のサーバーとトップオブラック(ToR)スイッチ間の接続など、ごく短距離での利用に適しています。

一方、アクティブDACは、ケーブルの両端に内蔵された電子回路によって信号の増幅やイコライゼーションを行い、信号品質を維持します。これにより、パッシブDACよりも長い距離、例えば5メートルから15メートル程度までの接続に対応可能です。パッシブDACに比べてわずかに高価で消費電力も増えますが、光トランシーバーと光ファイバーの組み合わせよりは依然として低コスト・低消費電力であり、中程度の距離での高速接続に選ばれています。

また、DACは対応するデータ転送速度やフォームファクタによっても多様な種類があります。例えば、10GbpsのSFP+、40GbpsのQSFP+、100GbpsのQSFP28、200GbpsのQSFP56、400GbpsのQSFP-DDやOSFPなど、様々な規格に対応した製品が提供されており、データセンターの進化に合わせて高速化が進んでいます。

DACの主な用途は、データセンター内部の接続です。具体的には、サーバーとトップオブラック(ToR)スイッチ間の接続、ラック内のスイッチ同士の接続、あるいはストレージエリアネットワーク(SAN)におけるストレージ機器とスイッチ間の接続などに広く用いられています。また、高性能コンピューティング(HPC)環境においては、クラスター内のノード間接続やInfiniBandなどの高速インターコネクトにもDACが不可欠な役割を果たしています。これらの環境では、大量のデータを高速かつ低遅延で処理する必要があるため、DACの持つ特性が最大限に活かされます。

関連技術としては、まず「光トランシーバーと光ファイバーケーブル」が挙げられます。これはDACの代替となる技術であり、長距離接続(数十メートルから数キロメートル以上)には必須です。DACと比較して高価で消費電力も高いですが、距離の制約が少ないという利点があります。

次に重要なのが「アクティブオプティカルケーブル(AOC)」です。AOCもDACと同様に両端にモジュールが固定されたケーブルアセンブリですが、内部に光ファイバーを使用しています。DAC(銅線)よりもさらに長い距離(数十メートルから100メートル以上)に対応でき、DACと光トランシーバーの中間的な位置づけのソリューションとして、データセンター内の中距離接続で利用されます。DACとAOCは、それぞれ銅線と光ファイバーという物理層の違いはありますが、短距離・中距離の高速接続ソリューションとして競合しつつも、距離やコスト、消費電力の要件に応じて使い分けられています。

その他、一般的なイーサネット接続に用いられる「ツイストペアケーブル(RJ45)」も関連技術ですが、高速化・高密度化が進むデータセンターでは、DACやAOCがより高い性能と信頼性を提供します。

市場背景について見てみましょう。ダイレクトアタッチケーブルの普及は、データセンターの爆発的な成長と高密度化に強く関連しています。クラウドコンピューティング、AI、ビッグデータ、IoTといった技術の普及により、データトラフィックは飛躍的に増加し、データセンター内のサーバーやスイッチの数も増大しています。これにより、限られたスペース内で大量の機器を効率的かつ高速に接続する必要性が高まりました。

DACは、光トランシーバーと光ファイバーの組み合わせと比較して、大幅なコスト削減と消費電力削減を実現できるため、データセンターの運用コスト削減に大きく貢献します。また、低遅延であることも、HPCや金融取引など、リアルタイム性が求められるアプリケーションにおいて重要な要素です。IEEEなどの標準化団体による高速イーサネット規格の策定も、DACの普及を後押しする要因となっています。

最後に、将来展望です。ダイレクトアタッチケーブルは、今後もデータセンターの進化とともにその重要性を増していくでしょう。

まず、さらなる高速化が挙げられます。現在の400Gbpsから、800Gbps、そして将来的には1.6Tbpsといった超高速化への対応が求められます。これに伴い、QSFP-DD800やOSFP-XDといった新しいフォームファクタの登場も予想されます。

技術革新も継続的に進められます。銅線ケーブルの物理的な限界に挑戦し、より長い距離や高い速度に対応するための信号処理技術(DSPなど)の進化が期待されます。また、低消費電力化や小型化も引き続き重要な開発目標となるでしょう。

AOCとの共存・棲み分けも進むと見られます。ごく短距離(数メートル)ではDACがコストと消費電力で優位性を保ち、中距離(5メートルから数十メートル)ではAOCが、そして長距離では光トランシーバーと光ファイバーの組み合わせが最適なソリューションとして、それぞれの特性に応じた使い分けがより明確になるでしょう。

特に、AIや機械学習(ML)のワークロードが増加する中で、AIクラスター内のGPU間接続など、超高速かつ超低遅延の接続が求められる場面で、DACの需要はさらに拡大すると予測されます。

ダイレクトアタッチケーブルは、そのコスト効率、低消費電力、低遅延といった特性により、現代の高速データ通信インフラにおいて不可欠な存在であり、今後も技術革新を続けながら、データセンターの発展を支え続けることでしょう。