ダイレクトメタノール燃料電池市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

直接メタノール燃料電池市場レポートは、コンポーネント(膜電極接合体、バイポーラプレートなど)、出力(100W未満、100W~1,000W、1,000W超)、用途(リモートセンシングおよび監視、軍事および防衛など)、エンドユーザー(通信事業者、軍事組織、家電OEMなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダイレクトメタノール燃料電池(DMFC)市場の概要

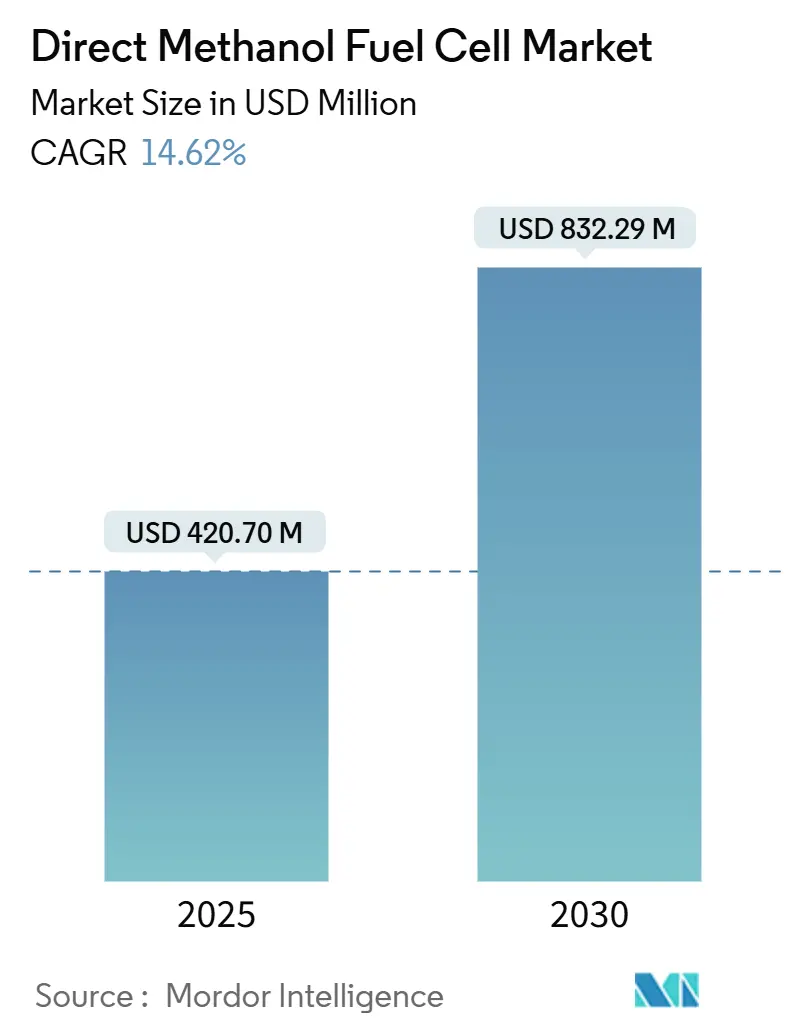

ダイレクトメタノール燃料電池(DMFC)市場は、2025年から2030年の予測期間において、顕著な成長が見込まれています。2025年には4億2,070万米ドルと推定される市場規模は、2030年には8億3,229万米ドルに達し、予測期間中の年平均成長率(CAGR)は14.62%と予測されています。この成長は、軍事作戦における静音ポータブル電源への需要増加、遠隔地での通信インフラの拡大、および圧縮水素と比較したメタノールの優れた貯蔵特性によって支えられています。

市場分析の主要なポイント

* コンポーネント別: 膜電極接合体(MEA)が2024年に41%の市場シェアを占め、2030年までに15.50%のCAGRで最も速い成長を遂げると予測されています。

* 出力別: 100W~1,000Wのカテゴリーが2024年に56%の市場規模を占め、2030年まで14.90%のCAGRで成長すると見込まれています。

* 用途別: リモートセンシングおよび監視が2024年の収益の44%を占めましたが、軍事用途は2030年までに16.80%のCAGRで最も速い成長を遂げると予想されています。

* エンドユーザー別: 通信事業者が2024年に37%の収益シェアでリードし、軍事・防衛分野は2030年まで16.50%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に38%の収益シェアで市場を牽引しましたが、アジア太平洋地域は2030年までに18.90%のCAGRで最も高い成長率を示すと予測されています。

市場を牽引する要因

1. 軍事作戦における静音ポータブル電源の需要: 現代の戦争におけるステルス要件は、内燃機関発電機の音響および熱的シグネチャを排除することを求めています。メタノール燃料電池は電気化学的に作動するため、検出可能な振動や排気ガスがなく、兵士や自律プラットフォームが電子機器に電力を供給しながら隠蔽状態を維持できます。NATO加盟国では、メタノール駆動の補助ユニットが5日間の補給なしでのミッションを可能にし、調達契約につながっています。液体メタノールは、350バールの圧縮水素の3倍の体積エネルギー密度を提供し、戦場でのロジスティクスを簡素化します。

2. 遠隔地における通信タワーのバックアップ設置の増加: 4Gおよび5Gネットワークを人口の少ない地域に拡大する移動体通信事業者は、電力網が不安定な場所での稼働時間を保証する必要があります。インドネシアやカナダ北部での展開では、メタノール燃料電池が単一の80Lカートリッジで基地局を72時間稼働させることができ、毎月の燃料補給が必要なディーゼル発電機に取って代わっています。静音性、メンテナンスの少なさ、5分未満の燃料補給時間が主要な購入基準として挙げられています。

3. 水素に対するメタノールの価格安定性: 世界のメタノールは天然ガス、石炭、そしてグリーン水素を用いたCO₂回収から生産されており、多様な供給基盤が価格変動を抑制しています。CMEグループは、2040年までに需要が1億1,300万トンから1億7,000万トン以上に増加すると予測しており、規模の経済が原料の変動を相殺するのに役立っています。また、メタノールは水素が必要とする極低温または高圧処理なしで従来の化学タンカーや中間バルクコンテナで輸送できるため、最終消費者にとっての輸送コストの不確実性が低減されます。

4. EUの防衛に焦点を当てた炭素目標: FuelEU Maritime規制は、EU港に寄港する5,000GTを超える船舶に対し、2025年に温室効果ガス強度を2%、2050年までに80%削減することを義務付けています。海軍補助艦艇や沿岸警備隊は、CO₂回収と再生可能水素から合成されるe-メタノールで稼働できるメタノール補助動力装置を検討しています。ドイツやオランダの防衛調達機関は、ライフサイクル排出量にスコアリングウェイトを追加する入札基準を導入しています。

5. 小型UAVの8時間以上の耐久性要件: この要件は、北米、ヨーロッパ、アジア太平洋地域で中期的(2~4年)にDMFC市場に影響を与えるとされています。

6. 補助動力に関する海上排出規制: この規制は、EUおよびカリフォルニアで特に強く、長期的(4年以上)にDMFC市場に影響を与えるとされています。

市場の抑制要因

1. 白金-ルテニウム触媒のコストと供給リスク: 南アフリカとロシアが一次白金およびルテニウム生産の約80%を占めており、サプライチェーンが地政学的および労働力による混乱にさらされています。DMFCの触媒層は現在、CO中毒に対抗するために最大6mg PGM cm²を使用しており、スタックコストが金属のスポット価格に直接連動しています。リサイクルでは需要の10~15%しか供給できないため、非PGM触媒や高エントロピー合金の研究が進められていますが、2030年までに商業化される可能性は低いとされています。

2. 1kWを超える出力でのリチウムイオンに対する体積効率の低さ: 1kWを超える出力では、システムパッケージングが課題となります。DMFCスタックは、同じ体積で700W/kgを超えるバッテリーパックと比較して、より大きな設置面積を必要とします。このため、電気冷蔵トラックのような高密度用途では、補助ディーゼルヒーターを備えたリチウムイオンが好まれます。

3. 旅客機におけるメタノール輸送制限: この制限は、世界の航空路線、特に北米とEUで中期的(2~4年)にDMFC市場に影響を与えるとされています。

4. 初期の家電製品の失敗後のOEMの躊躇: この躊躇は、世界の家電市場に集中しており、短期的(2年以内)にDMFC市場に影響を与えるとされています。

セグメント分析の詳細

* コンポーネント別: 膜電極接合体(MEA)は、2024年に最大の41%の収益シェアを占め、2030年まで15.50%のCAGRで最も速い成長を遂げると予測されています。高性能ポリビニルアルコール複合膜は、Nafionに近い性能を示し、非フッ素化骨格を使用しています。バイポーラプレートでは、ニオブ-チタンコーティングが電気伝導率を42.6%、熱伝導率を3.5%向上させ、米国エネルギー省の目標を上回っています。

* 出力別: 100W~1,000Wのクラスは、2024年にDMFC市場規模の56%を占め、2030年まで14.90%のCAGRでリーダーシップを維持すると予測されています。この範囲のユニットは、通信、監視、軍事補助用途において、燃料補給間隔、設置面積、設備投資コストの最適な妥協点を提供します。

* 用途別: リモートセンシングおよび監視は、無人プラットフォームや環境監視ステーションが静音で長時間の稼働を重視するため、2024年の収益の44%を占めました。軍事用途は、エネルギーレジリエンスを優先するヨーロッパおよび北米の資金提供プログラムに支えられ、2030年まで16.80%のCAGRで最も高い成長を示しています。

* エンドユーザー産業別: 通信事業者は、東南アジア、アフリカ、ラテンアメリカでのネットワーク展開がオフグリッドサイトで太陽光発電を補完するためにメタノール燃料電池に依存しているため、2024年に総収益の37%を占めました。軍事分野は、NATOの近代化予算が静音監視能力を重視していることに牽引され、16.50%のCAGRで最も急速に成長している顧客カテゴリーです。

地域分析

* 北米: 2024年には世界の収益の38%を占め、静音電源を優先する防衛予算と遠隔地での通信強化に支えられています。連邦政府の研究開発資金は水素および関連技術に70億米ドルを超え、地域サプライヤーにイノベーションの優位性をもたらしています。

* アジア太平洋: 2030年まで18.90%のCAGRで成長すると予測されており、産業政策の調整と広範な製造能力に牽引されています。韓国は全化学種で1GWを超える燃料電池設備容量を誇り、コンポーネントハブとなっています。中国は、バスや物流トラックに焦点を当てることで、燃料電池車のフリート規模で日本を追い抜きました。

* ヨーロッパ: 厳しい排出基準を通じて技術の方向性に影響を与え続けています。FuelEU Maritime規制は2025年1月1日に開始され、温室効果ガス強度を2%削減することを義務付けており、補助発電機へのメタノール改修に関する問い合わせが増加しています。

競争環境

ダイレクトメタノール燃料電池市場は中程度に細分化されており、10社未満のベンダーが世界の出荷量の大部分を占めていますが、いずれも20%を超えるシェアを持つ企業はありません。SFC Energyは垂直統合型スタックとNATO認証を活用して、高額な防衛契約を獲得しています。Blue World Technologiesは、180℃で55%の電気効率を達成する高温PEM設計を導入し、海洋顧客に魅力的なライフサイクルコストを提供しています。戦略的パートナーシップが成長戦略を支配しており、SFCはBallard Power Systemsのスカンジナビアの定置型電力資産を買収し、地域での存在感を強化しています。

最近の業界動向

* 2025年6月: Blue World Technologiesは、200kWの海上メタノールスタックの海上試験を完了し、2026年上半期にマースクの船舶に設置される最初の1MWパイロットシステムを発表しました。

* 2025年5月: SFC EnergyとPolaris Government and Defenseは、NATO艦隊の戦術車両にEMILY 3000メタノール補助ユニットを装備することで合意しました。

* 2024年12月: SFC Energyは、Ballard Scandinaviaの定置型水素燃料電池ポートフォリオを買収し、メタノールと水素を組み合わせた製品を拡大しました。

この市場は、軍事、通信、遠隔監視などの分野での需要増加と、技術革新、そして環境規制の強化によって、今後も力強い成長を続けると見込まれています。

本レポートは、ダイレクトメタノール燃料電池(DMFC)市場に関する詳細な分析を提供しています。市場は2025年に4億2,070万米ドルの評価額に達し、2030年までに8億3,229万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.62%と見込まれています。

市場の成長を牽引する主な要因としては、軍事分野における静音性・携帯性に優れた電源への需要、遠隔地での通信タワー向けバックアップ電源設置の増加が挙げられます。また、水素と比較したメタノールの価格安定性、EUの防衛関連の炭素排出目標、8時間以上の耐久性が求められる小型無人航空機(UAV)の需要、および補助DMFCを推進する海事排出規制も重要なドライバーとなっています。

一方で、市場の成長を阻害する要因も存在します。白金-ルテニウム触媒の高コストと供給リスク、1kWを超える出力でのリチウムイオン電池と比較した体積効率の低さ、旅客機におけるメタノール輸送の制限、初期の民生用電子機器での失敗によるOEMの慎重な姿勢などが挙げられます。DMFC生産における主要なサプライチェーンリスクは、主に南アフリカとロシアから供給される白金族金属(特に白金とルテニウム)への依存であり、非PGM触媒が商業的に成熟するまでは、コストと供給の可用性に関するリスクが存在します。

レポートでは、市場をコンポーネント、出力、アプリケーション、エンドユーザー産業、地域別に詳細に分析しています。コンポーネント別では、膜電極接合体(MEA)が2030年まで15.50%のCAGRで最も速い成長を遂げると予測されており、これは低透過性複合膜の進歩に起因しています。

主要なアプリケーションとしては、携帯型電源、軍事・防衛、リモートセンシング・監視、船舶・レジャー用船舶、定置型バックアップ電源などが挙げられます。特に、通信事業者は、オフグリッド地域でのタワーバックアップ電源としてDMFCシステムを主要な採用者としています。その理由は、静音性、長時間の電力供給、最小限のメンテナンス、簡単な液体燃料補給が可能であるためです。

今後の海事規制もDMFCの需要に影響を与えます。FuelEU Maritime規則により、2025年からEU港を訪れる船舶は温室効果ガス排出強度を削減する必要があり、船舶所有者は後処理なしで規制に準拠できるメタノール補助電源ユニットの導入を検討しています。

1kWを超える高出力アプリケーションにおけるDMFCの普及は、現在の電力密度とパッケージングの制約により、リチウムイオン電池や水素PEM燃料電池の方が体積効率が高いため、限定的です。ただし、ハイブリッド構成が部分的な解決策として提供されています。

レポートでは、市場の集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびBlue World Technologies ApS、SFC Energy AG、Hitachi Zosen Corp.、Panasonic Corp.、Sony Corp.(燃料電池R&D)などを含む20社の企業プロファイルが詳細に記述されています。市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軍事における静音ポータブル電源の需要

- 4.2.2 遠隔地における通信タワーのバックアップ設置の増加

- 4.2.3 水素に対するメタノールの価格安定性

- 4.2.4 EUの防衛に焦点を当てた炭素目標

- 4.2.5 ミニUAVの8時間以上の耐久性要件

- 4.2.6 補助DMFCを推進する海上排出規制

- 4.3 市場の阻害要因

- 4.3.1 白金-ルテニウム触媒のコストと供給リスク

- 4.3.2 1kW以上でのリチウムイオンに対する体積効率の低さ

- 4.3.3 旅客機におけるメタノール輸送制限

- 4.3.4 初期家電製品の故障後のOEMの躊躇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 コンポーネント別

- 5.1.1 膜電極接合体 (MEA)

- 5.1.2 バイポーラプレート

- 5.1.3 燃料カートリッジとタンク

- 5.1.4 バランス・オブ・プラント (BoP) ハードウェア

- 5.1.5 その他

- 5.2 出力別

- 5.2.1 100 W未満

- 5.2.2 100 W~1,000 W

- 5.2.3 1,000 W超

- 5.3 用途別

- 5.3.1 ポータブル電源

- 5.3.2 軍事および防衛

- 5.3.3 リモートセンシングおよび監視

- 5.3.4 船舶およびレジャーボート

- 5.3.5 定置型バックアップ電源

- 5.3.6 その他のニッチな用途

- 5.4 最終用途産業別

- 5.4.1 軍事組織

- 5.4.2 通信事業者

- 5.4.3 石油・ガスおよび鉱業

- 5.4.4 産業および建設

- 5.4.5 家電OEM

- 5.4.6 輸送およびロジスティクス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Blue World Technologies ApS

- 6.4.2 Johnson Matthey Plc

- 6.4.3 SFC Energy AG

- 6.4.4 Ballard Power Systems Inc.

- 6.4.5 Horizon Fuel Cell Technologies

- 6.4.6 Oorja Protonics Inc.

- 6.4.7 MeOH Power Inc.

- 6.4.8 TreadStone Technologies Inc.

- 6.4.9 Fujikura Ltd.

- 6.4.10 VIASPACE Inc.

- 6.4.11 Siqens GmbH

- 6.4.12 SerEnergy A/S

- 6.4.13 Sushui Energy Technology

- 6.4.14 Hitachi Zosen Corp.

- 6.4.15 Toshiba Energy Systems & Solutions

- 6.4.16 Panasonic Corp.

- 6.4.17 Plug Power Inc.

- 6.4.18 Protonex Technology Corp.

- 6.4.19 Sony Corp. (Fuel-cell R&D)

- 6.4.20 Tokuyama Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイレクトメタノール燃料電池(DMFC)は、水素を直接燃料とする燃料電池とは異なり、メタノール水溶液を直接燃料として電気を生成する燃料電池の一種でございます。水素燃料電池のような燃料改質器が不要であるため、システム構成が比較的簡素化され、小型化・軽量化が容易であるという特長を持ちます。アノード(負極)ではメタノールが酸化されてプロトン、電子、二酸化炭素が生成され、カソード(正極)では空気中の酸素がプロトンと電子と反応して水が生成されます。この過程で発生する電子の流れが電流として取り出され、電力を供給する仕組みでございます。

DMFCの主な種類としては、電解質膜の種類や運転温度によって分類されることがございますが、一般的にはプロトン交換膜(PEM)を使用するタイプが主流でございます。このPEMDMFCは、比較的低温(室温から100℃程度)で動作し、高分子電解質膜がプロトンを透過させ、電子は外部回路を通ることで電力を発生させます。また、システム構成の観点からは、燃料や空気を強制的に供給する「アクティブ型」と、自然拡散に任せる「パッシブ型」に大別されます。パッシブ型はポンプやファンが不要なため、より小型で静音性に優れますが、出力密度はアクティブ型に劣ります。触媒としては、アノードには白金ルテニウム合金、カソードには白金が主に用いられますが、これらの貴金属触媒のコスト削減や耐久性向上が重要な研究課題となっております。

DMFCの用途は、その特性から主に小型・携帯型の電源や、特定のニッチ市場での利用が期待されております。具体的には、ノートパソコンやスマートフォンなどの携帯電子機器の長時間駆動用電源、無人航空機(ドローン)やロボットの動力源、遠隔地の監視カメラやセンサーの電源、軍事用途における静音・軽量なポータブル電源、レクリエーション車両(RV)や船舶の補助電源、通信基地局のバックアップ電源などが挙げられます。メタノールは液体燃料であるため、貯蔵や運搬が容易であり、水素ステーションのような大規模なインフラが不要である点も、これらの用途において利点となります。

関連技術としては、まず高性能な触媒の開発が挙げられます。メタノール酸化反応における白金ルテニウム触媒の活性向上、耐久性向上、そして白金使用量の削減や非貴金属触媒の開発が活発に進められております。次に、電解質膜技術も重要でございます。プロトン伝導性を高めつつ、メタノールのカソード側への透過(メタノールクロスオーバー)を抑制する新しい高分子電解質膜や複合膜の開発が不可欠です。メタノールクロスオーバーは、DMFCの効率低下やカソード触媒の被毒を引き起こす主要な課題でございます。また、燃料電池スタックの設計技術、熱マネジメント、水マネジメント、燃料供給システム、そしてシステム全体の小型化・軽量化・高効率化を実現するパワーマネジメント技術もDMFCの実用化には欠かせません。さらに、持続可能な社会の実現に向けて、バイオマス由来やCO2から合成されるe-メタノールといった、環境負荷の低いメタノール製造技術との連携も重要な関連技術と言えます。

市場背景としましては、DMFCはリチウムイオン電池と比較してエネルギー密度が高いという利点を持つ一方で、出力密度やコスト、耐久性において課題を抱えております。特に携帯電子機器市場では、リチウムイオン電池の性能向上とコストダウンが著しく、DMFCが主流となるには至っておりません。しかし、長時間の連続稼働や、充電インフラが限られる環境での利用においては、メタノールを補充するだけで継続的に電力を供給できるDMFCの優位性が発揮されます。そのため、特定のニッチ市場、例えば災害時の非常用電源、遠隔地の電源、軍事・産業用途など、信頼性と持続的な電力供給が重視される分野で着実に市場を形成しつつあります。また、水素燃料電池と比較すると、燃料改質器が不要な分システムが簡素で、燃料の貯蔵・運搬が容易であるという利点がありますが、出力密度や効率では水素燃料電池に劣るため、用途に応じた棲み分けが進んでおります。

将来展望としましては、DMFCは今後も特定のニッチ市場においてその存在感を高めていくと予想されます。特に、触媒技術の革新によるコストダウンと耐久性向上、そして電解質膜の性能向上によるメタノールクロスオーバーの抑制が実現すれば、より幅広い用途への展開が可能となるでしょう。例えば、小型モビリティのレンジエクステンダー(航続距離延長装置)や、IoTデバイスの電源としての応用も期待されます。また、再生可能エネルギー由来のメタノール(グリーンメタノール)の製造技術が確立され、その供給網が整備されることで、DMFCはカーボンニュートラルな社会の実現に貢献するクリーンなエネルギー源としての価値をさらに高めることができます。研究開発は、高出力化、長寿命化、そしてさらなる小型・軽量化を目指して継続されており、将来的には、より高性能で経済的なDMFCシステムが実用化され、持続可能な社会を支える重要な技術の一つとなる可能性を秘めていると言えるでしょう。