使い捨て医療機器センサー市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

使い捨て医療機器センサー市場レポートは、製品(バイオセンサー、イメージセンサー、加速度センサー、圧力センサーなど)、用途(患者モニタリングなど)、エンドユーザー(病院・診療所など)、テクノロジー(MEMS、CMOSなど)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

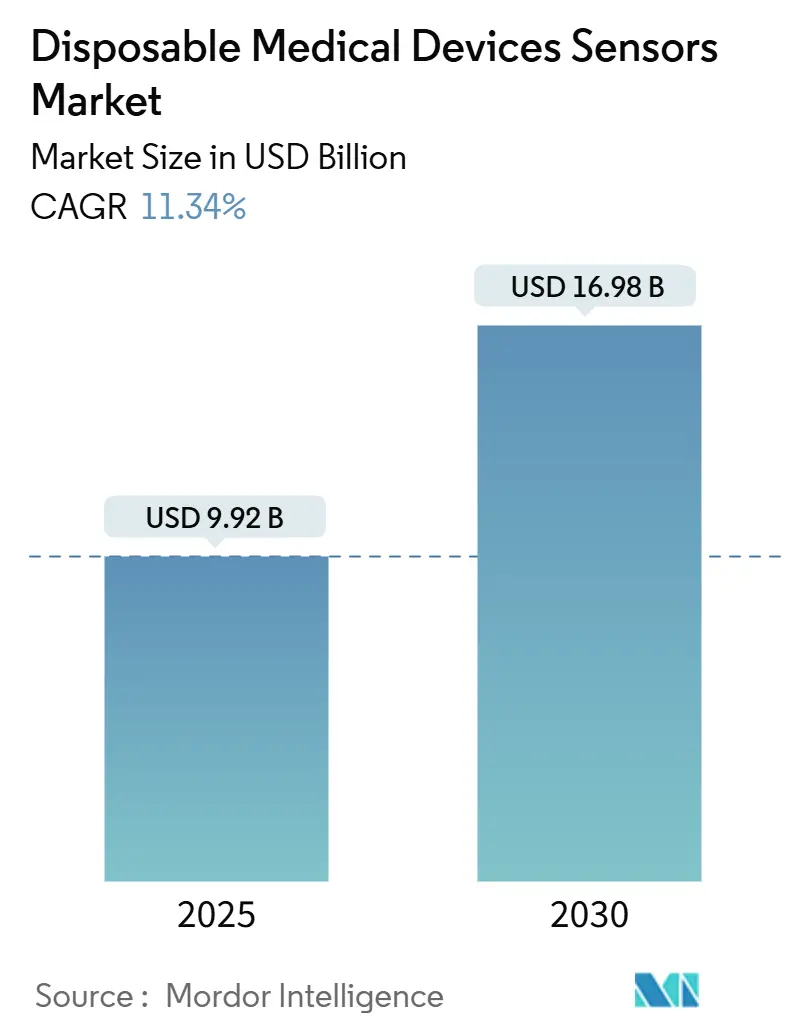

使い捨て医療機器センサー市場は、2025年に99.2億米ドルと評価され、2030年には169.8億米ドルに達すると予測されており、2025年から2030年の期間で11.34%の年間平均成長率(CAGR)が見込まれています。この市場の拡大は、感染症予防への継続的な注力、COVID-19パンデミック中の使い捨てデバイスの広範な使用、および遠隔患者モニタリングの需要加速によって支えられています。再利用可能なデバイスに対するコスト優位性、在宅医療への移行、小型化、接続性、生分解性における急速な技術進歩も成長をさらに刺激しています。競争戦略は、センシングハードウェアとデータ分析を組み合わせたパートナーシップに集中しており、プロバイダーは交差汚染のリスクを低減し、滅菌費用を回避するために購入を増やしています。また、持続可能性への圧力から、主要企業は環境に優しい素材やクローズドループリサイクルモデルの探求を進めており、市場に新たなイノベーションの道を開いています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。主要なプレーヤーには、Medtronic plc、GE Healthcare、Koninklijke Philips N.V.、Abbott Laboratories、Honeywell International Inc.などが挙げられます。

主要なレポートのポイント

* 製品カテゴリー別:診断用デバイス、治療用デバイス、監視用デバイス、保護具、およびその他のカテゴリーに分類されます。診断用デバイスは、COVID-19パンデミック中の検査需要の急増により、最大の市場シェアを占めました。治療用デバイスは、手術や処置における使い捨て製品の需要増加により、引き続き重要なセグメントです。監視用デバイスは、遠隔患者モニタリングの普及と技術革新により、最も急速な成長が見込まれています。

* 用途別:

* エンドユーザー別:

* 地域別:* 用途別: 手術、創傷ケア、薬物送達、診断、感染予防などに分けられます。手術は、様々な外科的処置における使い捨て器具の不可欠性から、最大のシェアを占めています。創傷ケアは、慢性疾患の増加と高齢化により、安定した需要があります。薬物送達は、自己注射デバイスの普及により成長が見込まれます。

* エンドユーザー別: 病院、クリニック、外来手術センター、在宅医療、研究機関などが含まれます。病院は、複雑な手術や集中治療室での使用が多いため、最大の消費セグメントです。在宅医療は、高齢化社会と遠隔医療の進展に伴い、最も急速に成長している分野です。

* 地域別: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類されます。北米は、高度な医療インフラと高い医療費支出により、引き続き最大の市場シェアを保持しています。アジア太平洋地域は、人口増加、医療アクセスの改善、経済発展により、最も急速な成長を遂げると予測されています。欧州は、高齢化人口と確立された医療システムにより、安定した市場です。ラテンアメリカ、中東・アフリカは、医療インフラへの投資増加と医療観光の発展により、新たな成長機会を提供しています。

使い捨て医療機器センサー市場に関するレポートの概要

本レポートは、使い捨て医療機器センサー市場の包括的な分析を提供しており、市場の定義、調査範囲、セグメンテーション、主要な市場促進要因と阻害要因、市場規模と成長予測、競合状況、および将来の展望について詳細に記述しています。

1. 市場の定義と調査範囲

本調査における「使い捨て医療機器センサー」とは、単回使用のバイオセンサー、画像センサー、加速度計、圧力センサー、温度センサーなどを指します。これらは、生理学的または生化学的信号を電気出力に変換し、病院、外来、在宅医療環境において、人間の診断、モニタリング、または治療目的で利用されるものです。再利用可能なプローブ、多患者用ケーブル、輸液セットなどのスマート消耗品は、本調査の範囲から除外されています。

2. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品別: バイオセンサー(電気化学バイオセンサー、光学バイオセンサーを含む)、画像センサー、加速度計、圧力センサー、温度センサー、その他の製品。

* 用途別: 患者モニタリング、診断、治療。

* エンドユーザー別: 病院・診療所、在宅医療、診断ラボ、外来手術センター、研究・学術機関。

* 技術別: MEMS(微小電気機械システム)、CMOS(相補型金属酸化膜半導体)、3Dプリントポリマーセンサー、ナノテクノロジー対応センサー、RFID/NFCタグ。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

3. 市場の動向

* 市場促進要因:

* 慢性疾患の有病率増加

* ポイントオブケア(PoC)診断の需要拡大

* ウェアラブル健康モニタリングデバイスの普及

* バイオセンサー小型化における技術進歩

* 新興市場での採用増加

* 政府および償還政策による支援

* 市場阻害要因:

* 厳格な規制承認プロセス

* データプライバシーとセキュリティに関する懸念

* 費用制約のある環境における価格感度

* 標準化と相互運用性の限界

4. 市場規模と成長予測

使い捨て医療機器センサー市場は、2025年に99.2億米ドルと評価されており、2030年までに169.8億米ドルに達すると予測されています。

* 製品別: バイオセンサーは、2024年の収益の48.65%を占め、主要な製品カテゴリとなっています。

* 用途別: 診断分野は、ポイントオブケア検査の広範な普及により、2030年まで年平均成長率(CAGR)14.32%で最も速い成長を遂げると見込まれています。

* エンドユーザー別: 在宅医療アプリケーションは、入院費削減と患者の快適性向上を目的とした遠隔モニタリングの需要増加により、CAGR 14.56%で成長すると予測されています。

* 地域別: アジア太平洋地域は、医療インフラの拡大と慢性疾患の有病率上昇を背景に、2030年までCAGR 12.45%で最も強い成長が見込まれています。

5. 調査方法論と信頼性

本レポートの調査方法論は、市場の信頼性の高いベースラインを提供するために厳格に設計されています。一次調査(センサーOEMエンジニア、病院調達責任者、規制当局への直接インタビュー)と二次調査(WHO、OECD、FDA、PubMedなどの公開情報、企業提出書類、特許動向、有料データ)を組み合わせています。市場規模の算出と予測は、グローバルな生産・貿易価値を用いたトップダウンアプローチと、サプライヤー収益のボトムアップ検証を組み合わせて行われます。糖尿病や慢性腎臓病の有病率、病院感染症関連支出、在宅医療キットの普及率などの要因が考慮され、多変量回帰とARIMAモデルを用いて2030年までの予測が行われます。データは毎年更新され、歴史的データとの差異チェックやピアレビューを通じて検証されます。Mordor Intelligenceの透明性の高い変数と再現可能な手順により、市場のバランスの取れた信頼できるベースラインが提供されています。

6. 競合状況

市場には、Medtronic plc、GE Healthcare、Koninklijke Philips N.V.、Abbott Laboratories、Honeywell International Inc.など、多数の主要企業が参入しており、市場集中度と市場シェア分析が行われています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、製品・サービス、最近の動向などが含まれています。

7. 市場機会と将来展望

規制の厳格化(品質システムや相互運用性に関する規則)は、特に小規模なイノベーターにとって、開発期間の延長とコンプライアンスコストの増加を招き、短期的な市場成長を抑制する可能性があります。しかし、未開拓の領域や満たされていないニーズの評価を通じて、新たな市場機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 ポイントオブケア診断の需要の高まり

- 4.2.3 ウェアラブル健康モニタリングデバイスの普及

- 4.2.4 バイオセンサー小型化における技術進歩

- 4.2.5 新興市場での採用の増加

- 4.2.6 政府および償還政策の支援

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制承認プロセス

- 4.3.2 データプライバシーとセキュリティに関する懸念

- 4.3.3 コスト制約のある環境における価格感度

- 4.3.4 標準化と相互運用性の制限

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 バイオセンサー

- 5.1.1.1 電気化学バイオセンサー

- 5.1.1.2 光学バイオセンサー

- 5.1.2 イメージセンサー

- 5.1.3 加速度計

- 5.1.4 圧力センサー

- 5.1.5 温度センサー

- 5.1.6 その他の製品

-

5.2 用途別

- 5.2.1 患者モニタリング

- 5.2.2 診断

- 5.2.3 治療

-

5.3 エンドユーザー別

- 5.3.1 病院 & 診療所

- 5.3.2 在宅医療施設

- 5.3.3 診断研究所

- 5.3.4 外来手術センター

- 5.3.5 研究 & 学術機関

-

5.4 技術別

- 5.4.1 MEMS

- 5.4.2 CMOS

- 5.4.3 3Dプリント高分子センサー

- 5.4.4 ナノテクノロジー対応センサー

- 5.4.5 RFID / NFCタグ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.2.1 GCC

- 5.5.5.3 その他の南米

- 5.5.5.3.1 その他の中東

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 GEヘルスケア

- 6.3.3 コニンクリケ・フィリップス N.V.

- 6.3.4 アボット・ラボラトリーズ

- 6.3.5 ハネウェル・インターナショナル Inc.

- 6.3.6 NXPセミコンダクターズ

- 6.3.7 センシリオン AG

- 6.3.8 デックスコム Inc.

- 6.3.9 F. ホフマン・ラ・ロシュ Ltd.

- 6.3.10 オムニビジョン・テクノロジーズ Inc.

- 6.3.11 STマイクロエレクトロニクス

- 6.3.12 TDK インベンセンス

- 6.3.13 スミス・メディカル

- 6.3.14 スターボード・メディカル Inc.

- 6.3.15 深セン・メドリンク・エレクトロニクス

- 6.3.16 メディカル・センサーズ・インディア Pvt. Ltd.

- 6.3.17 テックスキャン Inc.

- 6.3.18 ノバ・バイオメディカル

- 6.3.19 ライフスキャン Inc.

- 6.3.20 カルデア・バイオ(パラグラフ)

- 6.3.21 ジェンタグ Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

使い捨て医療機器センサーは、患者さんの生体情報を測定するために一度だけ使用され、その後廃棄される医療用センサーの総称でございます。この種のセンサーの最大の特長は、交差汚染や院内感染のリスクを極限まで低減できる点にあります。患者さんの安全を最優先に考え、衛生管理が厳しく求められる医療現場において、その重要性は年々高まっております。小型化、低コスト化、そして高精度な測定能力が同時に求められる、非常に技術集約的な分野でございます。

このセンサーには多岐にわたる種類がございます。まず、生体電位を測定するセンサーとしては、心臓の活動を記録する心電図(ECG)電極、脳の電気活動を捉える脳波(EEG)電極、筋肉の動きを検出する筋電図(EMG)電極などがございます。これらは主に診断やモニタリングに用いられます。次に、体温を測定する温度センサーは、カテーテルの先端に組み込まれて体内の深部体温をリアルタイムで監視したり、皮膚に貼付して表面体温を測定したりする用途がございます。圧力センサーは、非侵襲的な血圧測定カフや、集中治療室(ICU)などで用いられる侵襲的な動脈圧測定、あるいは人工呼吸器における気道内圧の監視などに不可欠です。化学センサーは特に多様で、血糖値を連続的に測定する持続血糖モニター(CGM)のセンサー、血液中の酸素飽和度(SpO2)を測定するパルスオキシメーターのプローブ、血液ガス分析のためのpHやCO2センサーなどが挙げられます。さらに、輸液ポンプや人工呼吸器における薬剤やガスの流量を正確に制御するための流量センサーも、使い捨て型が主流となっております。これらのセンサーは、それぞれ特定の生体情報を効率的かつ衛生的に取得するために最適化されております。

使い捨て医療機器センサーの用途は非常に広範でございます。診断分野では、心疾患や糖尿病、呼吸器疾患などの早期発見や病状評価に貢献いたします。特に、持続血糖モニターは糖尿病患者さんの自己管理を大きく支援し、合併症予防に寄与しております。モニタリング分野では、手術室、集中治療室、救急医療現場において、患者さんのバイタルサインを連続的に監視し、異常の早期発見に役立てられております。また、在宅医療や遠隔医療の進展に伴い、患者さんが自宅で自身の健康状態をモニタリングし、そのデータを医療機関と共有するシステムにおいても、使い捨てセンサーは重要な役割を担っております。治療分野では、輸液管理や人工呼吸器管理、透析治療など、精密な生体情報に基づいた介入が必要な場面で活用されております。さらに、新薬開発における臨床試験においても、被験者の生体反応を正確に測定するために用いられることがございます。

関連する技術も多岐にわたり、使い捨て医療機器センサーの進化を支えております。まず、MEMS(Micro-Electro-Mechanical Systems)技術は、センサーの小型化、高精度化、そして大量生産を可能にし、低コスト化に大きく貢献しております。これにより、より多くの医療機器にセンサーが組み込まれるようになりました。ワイヤレス通信技術、特にBluetooth Low Energy(BLE)やWi-Fi、NFCなどは、センサーで取得したデータをリアルタイムで医療機器やクラウドシステムに送信することを可能にし、遠隔モニタリングやデータ管理の効率化を実現しております。また、バッテリー駆動のセンサーにおいては、低消費電力技術が不可欠であり、長時間の連続使用を可能にしております。患者さんの体内に直接触れる、あるいは体表に貼付されるため、生体適合性材料の開発も極めて重要でございます。アレルギー反応や炎症を抑制し、安全性を確保するための材料技術が日々進化しております。近年では、収集された膨大な生体データを解析し、異常を検知したり、病状の予測を行ったりするデータ解析技術や人工知能(AI)の活用も進んでおり、診断支援や個別化医療への応用が期待されております。さらに、フレキシブルエレクトロニクスやプリンテッドエレクトロニクスといった技術は、より薄く、柔軟で、装着感の良いセンサーの開発を可能にし、患者さんの快適性向上に寄与しております。

市場背景としましては、使い捨て医療機器センサー市場は世界的に拡大の一途を辿っております。高齢化社会の進展、慢性疾患患者の増加、そして予防医療への関心の高まりが、その主要な推進要因でございます。特に、COVID-19パンデミックは、感染症対策としての使い捨て製品の重要性を再認識させ、市場の成長を加速させました。医療費抑制の必要性から、病院から在宅への医療シフトが進んでおり、自宅で手軽に使える使い捨てセンサーの需要が高まっております。また、デジタルヘルスやIoT(Internet of Things)技術の進展も、センサーデータの活用範囲を広げ、市場拡大を後押ししております。一方で、課題も存在いたします。一つは、コストと性能のバランスでございます。使い捨てであるため、単価を抑えつつも、医療機器としての高い信頼性と精度を維持する必要があります。また、患者さんの機密性の高い生体情報を扱うため、データセキュリティとプライバシー保護は極めて重要な課題でございます。医療機器としての厳格な規制当局の承認プロセスも、開発企業にとっては大きなハードルとなります。さらに、使い捨て製品であることから生じる廃棄物処理の問題や、環境負荷への配慮も、今後の重要な検討事項でございます。

将来展望としましては、使い捨て医療機器センサーはさらなる進化を遂げると予想されます。ナノテクノロジーの応用により、より小型で高精度なセンサーの開発が進み、これまで測定が困難であった微細な生体情報の取得が可能になるでしょう。複数の生体情報を一つのセンサーで同時に測定できる多項目同時測定センサーも普及し、より包括的な健康状態の把握が可能になります。非侵襲・低侵襲化のトレンドはさらに加速し、例えば採血不要な血糖測定センサーや、皮膚に貼るだけで様々なバイタルサインを連続的に測定できるスマートパッチなどが、より一般的になることが期待されます。AIとの融合は、リアルタイムでの診断支援、病状の予兆検知、そして患者さん一人ひとりに最適化された個別化医療の実現を加速させるでしょう。在宅医療や遠隔医療における普及はさらに進み、患者さんの負担軽減と医療アクセスの向上に大きく貢献いたします。ウェアラブルデバイスとの連携も強化され、日常的な健康管理や予防医療への貢献が期待されます。環境問題への意識の高まりから、生分解性材料を用いたセンサーや、リサイクル可能な設計のセンサーなど、環境配慮型の製品開発も進むと見込まれます。スマートコンタクトレンズやスマートタトゥーといった、新しい形態のセンサーも登場し、医療のあり方を大きく変革していく可能性を秘めております。