使い捨て食器市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

使い捨て食器市場レポートは、製品タイプ(使い捨てカップ、使い捨てプレート、使い捨てボウル、使い捨てカトラリー、その他の製品タイプ)、用途(住宅用、商業用)、流通チャネル(ハイパーマーケットおよびスーパーマーケット、コンビニエンスストア、オンライン、その他の流通チャネル)、および地域(北米、その他)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

使い捨て食器市場レポート:市場概要、成長トレンド、予測(2026年~2031年)

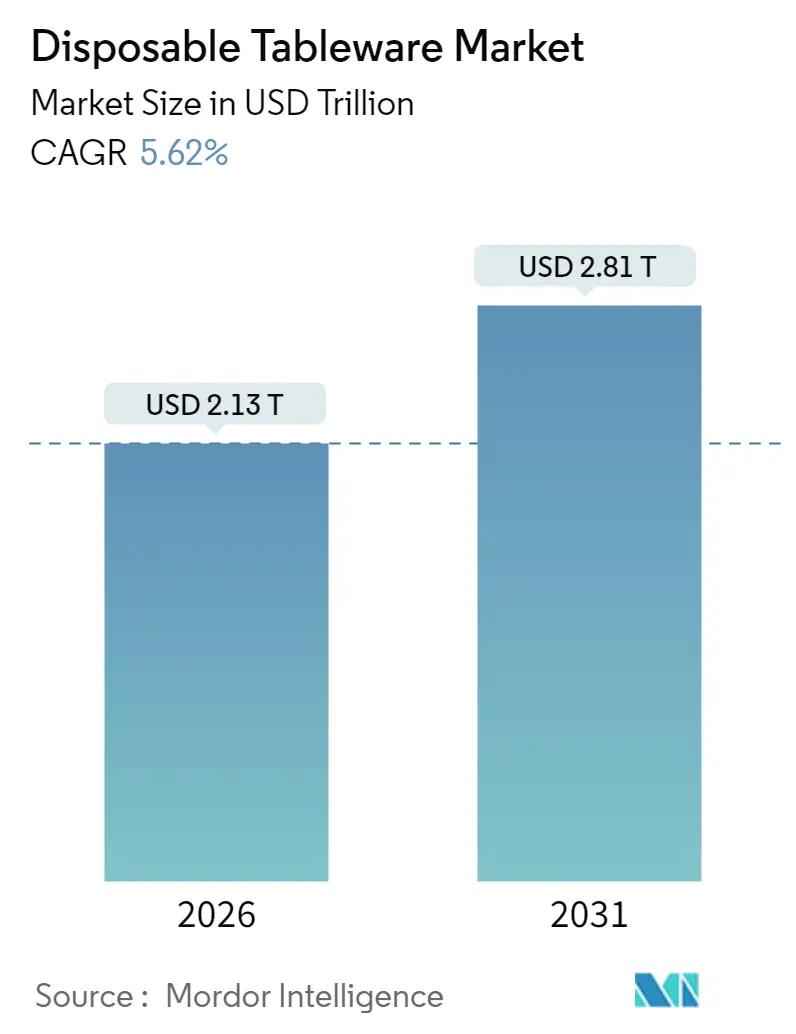

市場概要

使い捨て食器市場は、2025年の2.02兆米ドルから2026年には2.13兆米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)5.62%で、2031年までに2.81兆米ドルに達すると予測されています。この成長は、オフプレミスダイニングの増加、従来のプラスチックに対する規制強化、および繊維・バイオポリマー加工における画期的な進歩によって牽引されています。これらの要因は、従来のコスト・量に基づく競争力学を超え、競争上の優先順位を再構築しています。迅速な設計反復、クローズドループ材料認証、および多地域でのコンプライアンスを習得したメーカーは、世界のクイックサービスレストラン(QSR)チェーンや機関購入者からの調達契約を獲得しています。

市場の供給基盤も変化しており、アジア太平洋地域におけるポリ乳酸(PLA)および乾式成形繊維の生産能力の急増により、従来のプラスチック基材に匹敵する価格帯が実現しています。また、AIを活用した軽量化への投資は、輸送コストを二桁削減し、生産者が原材料価格の変動を吸収しながら単位利益を維持することを可能にしています。

主要なレポートのポイント

* 製品タイプ別: 2025年には紙製使い捨てカップが収益シェア29.12%で市場をリードしました。乾式成形繊維プレートは2031年までにCAGR 10.58%で最も急速に成長すると予測されています。

* 用途別: 2025年には商業用フードサービスが使い捨て食器市場規模の60.68%を占め、2031年までにCAGR 6.78%で成長すると見込まれています。

* 流通チャネル別: 2025年にはハイパーマーケットおよびスーパーマーケットが収益シェア47.62%を占めました。オンラインプラットフォームは2026年から2031年にかけてCAGR 13.45%で、全チャネルの中で最も速い成長が予測されています。

* 地域別: 2025年にはアジア太平洋地域が使い捨て食器市場の収益シェア36.88%を占め、2031年までにCAGR 8.98%で成長すると予測されています。

市場のトレンドと洞察(推進要因)

1. テイクアウト・デリバリー文化の成長: 利便性への消費者の嗜好が高まり、食品の品質を長距離輸送中も維持できる、堅牢で輸送に適した食器の需要が増加しています。米国では、レストランが年間240億ドル以上を使い捨て包装に費やしており、調達基準は単価から保温性、蓋の完全性、積み重ねやすさへとシフトしています。マクドナルドが2,000以上のデリバリー最適化フォーマットを導入したことは、オフプレミス需要に合わせて事業者が物理的な店舗とサプライチェーン契約を再設計していることを示しています。

2. 使い捨てプラスチックの世界的な禁止: 欧州連合によるポリスチレン製プレート、カトラリー、発泡ポリスチレン製クラムシェルに対する段階的な規制が2024年に本格的に施行され、繊維および堆肥化可能なバイオポリマーへの転換が加速しています。カナダ、米国の一部の州、オーストラリアの一部地域でも同様のロードマップが採用されており、2027年までに約100万メートルトンのバージンプラスチック食器が市場から排除されると予想される、コンプライアンス主導の代替サイクルが強化されています。

3. QSRチェーンの拡大: クイックサービスレストランの拡大は、複数の地理的市場で同時に標準化された費用対効果の高い使い捨て食器ソリューションを求める大量調達パターンを推進しています。レストラン・ブランズ・インターナショナルが世界中で40,000以上の店舗を目指す積極的な拡大戦略は、主要なQSR事業者がサプライチェーン要件を拡大していることを示しています。この拡大パターンは、食器サプライヤーにとって長期的な大量契約を確保する機会を生み出す一方で、価格競争と性能要件を激化させています。

4. AIを活用した軽量化設計: Berry Globalは、リブの形状と材料分布を最適化する生成設計アルゴリズムを導入した後、ポリプロピレン製蓋と紙製ボウルの単位重量を15~20%削減したと報告しています。これらの軽量化イノベーションは、輸送コストが総配送コストの大部分を占める大量生産用途で特に価値があります。

5. 乾式成形繊維のコスト削減: 乾式成形繊維の製造コスト削減は、特にアジア太平洋地域とヨーロッパの製造拠点において、市場の成長に貢献しています。

6. アジア太平洋地域におけるPLA生産能力の急増: アジア太平洋地域におけるポリ乳酸(PLA)の生産能力の急増は、短期的に市場に大きな影響を与え、世界的な供給に波及効果をもたらしています。

市場のトレンドと洞察(阻害要因)

1. 厳格なプラスチック規制: 従来のプラスチック食器に対する規制は、複雑な認証要件に対応するリソースを持たない中小メーカーに不均衡な影響を与えるコンプライアンスコストと市場アクセス障壁を生み出しています。規制の枠組みは管轄区域によって大きく異なり、ヨーロッパが最も包括的な規制を実施している一方で、他の地域ではより段階的なアプローチを採用しており、市場の断片化を引き起こしています。

2. 原材料価格の変動: パルプとポリマーの価格変動は、使い捨て食器サプライチェーン全体で利益率に圧力をかけています。繊維ベースの食器メーカーは特にパルプ価格の変動にさらされ、PLA生産者は原料コストと生産経済に影響を与えるエネルギー価格の変動の両方に対応する必要があります。

3. 限られた堆肥化インフラ: 世界的に、特に発展途上国では、堆肥化インフラが限られていることが、堆肥化可能な使い捨て食器の普及を妨げる長期的な要因となっています。

4. 堆肥化可能性に関する消費者の混乱: 北米とヨーロッパでは、堆肥化可能な製品に関する消費者の混乱が、市場の成長を阻害する中期的要因となっています。

セグメント分析

* 製品タイプ別:繊維イノベーションが持続可能なシフトを推進

2025年には紙製使い捨てカップが使い捨て食器市場シェアの29.12%を占め、QSRやカフェでの飲料プログラムに支えられました。しかし、乾式成形繊維プレートは2031年までにCAGR 10.58%で最も速い成長を遂げると予測されており、進化する埋立地転換義務に準拠する基材への市場規模の移行を反映しています。プラスチックプレートは依然として18.96%のシェアを占めていますが、規制の逆風に直面しており、機関ケータリング業者による代替計画が加速しています。木製カトラリーは9.46%のシェアを獲得し、触覚的な持続可能性のシグナルを求めるプレミアムな会場にアピールしています。

高度なバリアコーティングは、かつてポリスチレン専用だった熱い食品や油っぽい食品に対応することで、繊維の適用範囲をさらに広げています。PLAボウルは、規模の拡大により単位コストが低下し、現在6.74%のシェアを占めています。バガスプレートは、サトウキビ副産物の利用が増加する中で6.05%に近づいています。使い捨てカトラリーはミールキットで依然として重要ですが、その量は従来のポリプロピレンからコーンスターチブレンドやPHA複合材料へと移行しつつあります。

* 用途別:商業部門の優位性がデリバリー変革を反映

2025年には商業事業者が世界の収益の60.68%を占め、デリバリー中心のレストラン形式や機関フードサービスの復活により大量購入サイクルが激化するため、その支出は2031年までにCAGR 6.78%で成長すると予測されています。高スループットのQSRキッチンは、省力化、交差汚染の回避、一貫した盛り付けのために使い捨て食器を重視しており、使い捨て食器市場への依存度を固めています。住宅用途は39.32%のシェアで、消費者の価格弾力性と家庭での食事における再利用可能な食器への緩やかな回帰により、CAGR 5.18%とより緩やかに進展しています。

商業分野では、病院、大学、エンターテイメント施設が、入札仕様書に堆肥化可能性条項を組み込んでいます。検証済みの施設回収プログラムを備えた繊維製トレイを提供するサプライヤーは、汎用プラスチックの既存企業を置き換えています。

* 流通チャネル別:オンライン成長が市場アクセスを変革

ハイパーマーケットおよびスーパーマーケットは、その物流力と購入者の慣れにより、2025年に47.62%のシェアを維持しました。しかし、CAGR 13.45%で拡大しているオンラインチャネルは、B2Bおよび消費者補充の両方で市場投入経路の経済性を再定義しています。デジタル化された調達ポータルにより、レストラングループは定期的な注文を自動化し、コンプライアンス文書を追跡できるため、リアルタイムの認証データをアップロードするサプライヤーにウォレットシェアが向かっています。現在の口座移行トレンドが続けば、eコマースを通じて獲得される使い捨て食器市場規模は2031年までに3倍になると予想されています。

コンビニエンスストアは24.55%のシェアで、都市部の通行量と買い足し行動から恩恵を受けています。多くの店舗が、持ち帰り用サラダボウルや、すぐに食べられる食事に合わせた分量管理されたカトラリーパックに棚スペースを拡大しています。

地域分析

* アジア太平洋地域: 2025年には世界の売上高の36.88%を占め、製造コストの優位性とデリバリー文化を受け入れる新興中産階級に牽引され、2031年までにCAGR 8.98%で成長すると予測されています。中国は輸出志向の生産の要であり続けていますが、外国の購入者がサプライチェーンを多様化するにつれて、インドやタイへの生産能力の分散が加速しています。

* ヨーロッパ: 2025年の需要の28.92%を占め、厳格なエコデザイン基準とプレミアム価格許容度を背景に、CAGR 6.55%で推移しています。Stora EnsoのSkeneにある乾式成形ラインは、繊維イノベーションにおけるこの地域の先駆的な役割を示しており、地元の加工業者が供給中断なしに使い捨てプラスチック指令を満たすことを可能にしています。

* 北米: 2025年の売上高の27.32%を占め、堅調なテイクアウト普及率と広範なQSR改修プログラムにより、2031年までにCAGR 7.12%で上昇すると予測されています。

* 南米および中東・アフリカ: 小規模ながらも、それぞれCAGR 6.05%と6.41%で拡大しており、都市人口の増加とターンキーフードサービスソリューションを必要とするホスピタリティ部門の建設に支えられています。

競争環境

使い捨て食器市場は中程度の断片化を示しており、主要企業が世界の収益のかなりの部分を占めていますが、支配的な地位にはありません。既存企業は強力な足場を維持していますが、中規模および新興ブランドが競争する余地はまだあります。しかし、NovolexとPactiv Evergreenの合併など、主要な取引に示されるように、統合が勢いを増しており、北米の調達、製造、流通において垂直統合されたリーダーが誕生しています。AmcorによるBerry Globalのフードサービス資産の買収計画も、トップティアのコングロマリット間の市場シェアをさらに引き締めるでしょう。これらの統合は競争力学を再構築し、業界をより集中した構造へと徐々に移行させています。

技術革新は、特に企業レベルの契約を確保する上で、ますます重要な差別化要因となっています。Dart Containerは、特定のSKUで乾式成形繊維技術の独占的権利を確保し、PulPacライセンスを活用して持続可能な材料革新をリードしています。同様に、Berry GlobalのAI駆動型設計ツールは、ESG重視の企業購入者にアピールする測定可能な貨物排出量削減を可能にしました。小規模なプレーヤーは、PHAやバガスベースのラミネートなどのニッチな基材に特化することで対応し、特定の持続可能性や使用済み性能のニーズを持つ顧客に対応しています。

継続的な革新にもかかわらず、イベント向けのクローズドループシステム、高級プライベートブランド製品、高高度航空機ケータリング向けの堆肥化可能なソリューションなど、特定のセグメントにはまだ未開拓の機会が存在します。しかし、複数の地域にわたる高額な認証コスト、複雑な物流、高度な製造技術の資本要件により、市場への参入はますます困難になっています。これらの構造的課題は、規模を拡大し適応するためのリソースを持つ大規模で資金力のある既存企業に有利に働きます。

主要企業

* Dart Container Corporation

* Huhtamaki Oyj

* Pactiv Evergreen Inc.

* Novolex Holdings (Eco-Products)

* Genpak LLC

最近の業界動向

* 2025年9月: Better EarthとIntervineは、堆肥化可能な航空機用サービスウェアを供給するための戦略的パートナーシップを発表し、高高度フードサービス用途向けに設計された特殊製品で航空業界の持続可能性への移行をターゲットにしています。

* 2025年5月: Kimberly-Clarkは、北米での製造拡大に20億ドル以上を投資すると発表しました。これには、オハイオ州ウォーレンに100万平方フィート以上の新施設が含まれ、同社にとって30年以上で最大の米国での拡大となります。

* 2025年4月: NovolexとPactiv Evergreenは、67億ドルの合併を完了し、北米のフードサービス包装サプライヤーとして支配的な地位を確立し、規模の優位性と製品ポートフォリオの能力を強化しました。

* 2025年2月: First Quality Tissueは、オハイオ州デファイアンスを主要な拡張拠点として選択し、2台の新しいスルーエアドライヤー紙製造機と関連する加工施設を建設します。最初の機械は2028年初頭までに稼働する予定です。

本レポートは、使い捨て食器市場に関する詳細な分析を提供しています。使い捨て食器とは、カップ、皿、ボウル、サービングプラッターなど、一度限りの使用を目的とした、コーティングされた樹脂やプラスチック樹脂製の食器を指します。市場は2031年までに2.81兆米ドルに達すると予測されており、年平均成長率(CAGR)は5.62%で推移する見込みです。

市場の成長を牽引する主な要因としては、テイクアウトおよびデリバリー文化の拡大、世界的な使い捨てプラスチック禁止措置の導入、クイックサービスレストラン(QSR)チェーンの増加が挙げられます。さらに、AIを活用した軽量化設計、ドライモールドファイバーのコスト削減、アジア太平洋地域におけるPLA(ポリ乳酸)生産能力の急増も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。これには、プラスチックに対する厳格な規制、原材料価格の変動、堆肥化インフラの限定的な整備、そして消費者の間で堆肥化可能性に関する認識不足や混乱が見られることが含まれます。

本レポートでは、市場を製品タイプ、用途、流通チャネル、および地域別に詳細に分析しています。製品タイプ別では、使い捨てカップ、使い捨て皿、使い捨てボウル、使い捨てカトラリーなどが含まれます。特に、ドライモールドファイバー製の皿は、年平均成長率10.58%と、すべての使い捨て食器製品の中で最も速い成長を遂げています。用途別では、住宅用と商業用に分類されます。流通チャネル別では、ハイパーマーケット、スーパーマーケット、コンビニエンスストア、オンラインなどが分析対象です。オンラインチャネルは年平均成長率13.45%で拡大しており、レストランが再注文を自動化し、持続可能性認証をリアルタイムで追跡できるなど、調達方法に大きな変化をもたらしています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに区分されます。アジア太平洋地域は、低コストの製造とフードサービス部門の急速な成長を背景に、2025年には収益シェアの36.88%を占め、地域別で最も高い年平均成長率8.98%を記録する主要な地域となっています。

規制環境や技術的展望についても詳細に検討されています。プラスチック禁止規制は、サプライヤーに対し、繊維やバイオポリマーへの移行を加速させており、認定された材料を提供する企業に利益をもたらし、従来のプラスチックに依存する企業には不利に働く影響を与えています。AIを活用した軽量化設計など、技術革新も市場に影響を与えています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。Dart Container Corporation、Huhtamaki Oyj、Pactiv Evergreen Inc.、Novolex Holdings (Eco-Products)など、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳述されています。

将来の展望と市場機会としては、小売業におけるプライベートブランドのエコ食器プログラムの展開や、イベント会場でのクローズドループ回収およびパルプ化システムの導入などが挙げられます。これらは、持続可能性への高まる需要に応える新たなビジネスチャンスを示しています。

本レポートは、使い捨て食器市場の全体像を把握し、将来の成長機会と課題を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 テイクアウトとデリバリー文化の成長

- 4.2.2 世界的な使い捨てプラスチックの禁止

- 4.2.3 QSRチェーンの拡大

- 4.2.4 AIを活用した軽量化設計

- 4.2.5 ドライモールドファイバーのコスト削減

- 4.2.6 APACにおけるPLA生産能力の急増

- 4.3 市場の阻害要因

- 4.3.1 厳格なプラスチック規制

- 4.3.2 原材料価格の変動

- 4.3.3 限られた堆肥化インフラ

- 4.3.4 消費者の堆肥化可能性に関する混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 使い捨てカップ

- 5.1.2 使い捨て皿

- 5.1.3 使い捨てボウル

- 5.1.4 使い捨てカトラリー

- 5.1.5 その他の製品タイプ

- 5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.3 流通チャネル別

- 5.3.1 ハイパーマーケットおよびスーパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 オンライン

- 5.3.4 その他の流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Dart Container Corporation

- 6.4.2 Huhtamaki Oyj

- 6.4.3 Pactiv Evergreen Inc.

- 6.4.4 Novolex Holdings (Eco-Products)

- 6.4.5 Genpak LLC

- 6.4.6 Anchor Packaging

- 6.4.7 Sabert Corporation

- 6.4.8 Berry Global Inc.

- 6.4.9 Georgia-Pacific LLC

- 6.4.10 Vegware Ltd.

- 6.4.11 Eco-Products LLC

- 6.4.12 CKF Inc.

- 6.4.13 TrueChoicePack (TCP)

- 6.4.14 Biopak Pty Ltd.

- 6.4.15 Hotpack Packaging Industries

- 6.4.16 Dart-Solo Cup

- 6.4.17 Fabri-Kal

- 6.4.18 WinCup Inc.

- 6.4.19 Lollicup USA

- 6.4.20 Sabert UK Ltd.

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

使い捨て食器とは、一度使用した後に廃棄されることを前提として製造された食器類の総称でございます。その最大の特長は、洗浄の手間が不要であることによる利便性と、常に新品を使用することによる衛生面の確保にあります。外食産業におけるテイクアウトやデリバリー、イベント会場での食事提供、医療・介護施設での衛生管理、さらには家庭でのピクニックや災害時の備蓄など、多岐にわたる場面でその需要が高まっております。素材はプラスチック、紙、木材、植物由来の生分解性素材など様々で、用途に応じて最適なものが選ばれております。

次に、使い捨て食器の種類について詳しく見てまいります。まず素材別では、最も普及しているのがプラスチック製で、ポリスチレン(PS)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などが主な原料として用いられます。これらは透明性、耐熱性、強度、そしてコスト効率に優れるため、弁当容器、カップ、カトラリーなどに広く利用されております。紙製食器は、紙コップや紙皿が代表的で、耐水・耐油加工が施されており、環境配慮型としてFSC認証紙などの持続可能な森林資源から作られた製品も増えております。木製や竹製の食器は、割り箸やスプーン、フォークなどがあり、自然素材ならではの温かみと生分解性が特長です。近年注目されているのは、ポリ乳酸(PLA)などの生分解性プラスチックや、サトウキビの搾りかす(バガス)や竹、麦わらといった植物繊維を原料としたバイオマスプラスチック製の食器で、これらは環境負荷の低減に貢献すると期待されております。その他、アルミ箔製の容器なども、保温性や再加熱のしやすさから特定の用途で利用されております。形状や用途別では、皿、カップ、ボウル、弁当容器、カトラリー(スプーン、フォーク、ナイフ)、箸といった基本的なものから、蓋付き容器、仕切り付き容器、保温・保冷機能を持つものなど、多様なニーズに応える製品が開発されております。

使い捨て食器の用途は非常に広範にわたります。外食産業では、テイクアウトやデリバリーサービスの普及に伴い、弁当容器、丼容器、ドリンクカップなどが不可欠な存在となっております。ファストフード店やフードコートでも、提供の迅速化と衛生管理のために広く採用されております。大規模なイベントやお祭り、学園祭などでは、多くの来場者への食事提供において、洗浄設備が不要である使い捨て食器が重宝されます。医療機関や介護施設では、感染症対策や衛生管理の徹底のため、患者様や利用者様への食事提供に使い捨て食器が用いられることが多くございます。オフィスや学校の給食、休憩時の利用、さらには航空機や列車内での機内食や駅弁など、様々な場所でその利便性が活用されております。また、家庭においても、ピクニックやバーベキューといったアウトドア活動、来客時のおもてなし、そして災害時の備蓄品としてもその価値が認識されております。

関連技術の進展も、使い捨て食器の進化を支えております。素材開発においては、耐熱性や耐油性の向上はもちろんのこと、生分解性プラスチックやコンポスト可能な素材の性能向上とコストダウンが喫緊の課題となっております。植物繊維を原料とした成形技術も進化しており、バガスや竹、麦わらなどを活用した食器は、プラスチック代替品として期待されております。また、リサイクル可能な素材の選定や、単一素材化によるリサイクル効率の向上も重要な技術課題です。製造技術では、射出成形、真空成形、プレス成形といった基本的な加工技術に加え、軽量化や省資源化のための薄肉化技術、多層構造によるバリア性や保温性といった機能付与技術が開発されております。デザイン面では、スタッキング性(積み重ねやすさ)や密閉性の向上、見た目の美しさも追求されております。衛生・安全性に関しては、食品衛生法に基づく基準適合はもちろんのこと、抗菌加工や無菌製造環境の整備により、消費者が安心して利用できる製品が提供されております。

市場背景としましては、使い捨て食器の世界市場は拡大傾向にあり、特にアジア太平洋地域での成長が顕著でございます。この成長の背景には、共働き世帯や単身世帯の増加といったライフスタイルの変化、それに伴うテイクアウトやデリバリー市場の急速な拡大がございます。また、イベント需要の増加や、衛生意識の高まり、さらには災害時の備蓄需要も市場を牽引する要因となっております。一方で、使い捨て食器、特にプラスチック製食器が引き起こす環境問題は、世界的な課題として認識されております。海洋プラスチック汚染、ごみ処理問題、CO2排出量の増加などが懸念され、各国・地域で使い捨てプラスチックの規制強化(禁止、有料化など)が進められております。環境配慮型素材は従来のプラスチックに比べてコストが高い場合が多く、リサイクルインフラの整備も不十分な地域があるなど、課題も山積しております。

このような状況を踏まえ、使い捨て食器の将来展望は、環境配慮型製品へのシフトが最も重要なテーマとなります。生分解性プラスチックやコンポスト可能素材のさらなる普及、紙、木材、竹などの自然素材の利用拡大が加速するでしょう。また、リサイクル可能な素材の採用を促進するため、単一素材化や再生プラスチックの利用が一般化すると考えられます。リユース可能な食器の導入も進み、デポジット制などを活用した循環型モデルが構築される可能性もございます。技術革新としては、より高性能で低コストな環境配慮型素材の開発、薄肉化・軽量化による資源消費の抑制、さらには鮮度保持機能などを備えたスマートパッケージングとの融合も期待されます。法規制や政策面では、使い捨てプラスチック規制のさらなる強化や、生産者責任の拡大(EPR)が推進され、リサイクル率向上に向けたインセンティブが導入されるでしょう。消費者の環境問題への意識も高まっており、サステナブルな製品選択への意欲が市場を動かす大きな力となります。最終的には、使い捨て食器の分野においても、循環型経済への移行を目指し、製品のライフサイクル全体での環境負荷低減と、持続可能な社会の実現に貢献するビジネスモデルが求められていくことと存じます。