分散アンテナシステム市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

分散アンテナシステム市場レポートは、タイプ(アクティブ、パッシブなど)、エンドユーザー(製造業、ヘルスケア、政府および公共安全、運輸・物流、スポーツ・エンターテイメント施設など)、用途(エンタープライズDAS、公共安全DAS、ニュートラルホスト/マルチオペレーターDAS)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分散アンテナシステム(DAS)市場の概要を以下にまとめました。

—

# 分散アンテナシステム(DAS)市場概要:成長トレンドと予測(2025-2030年)

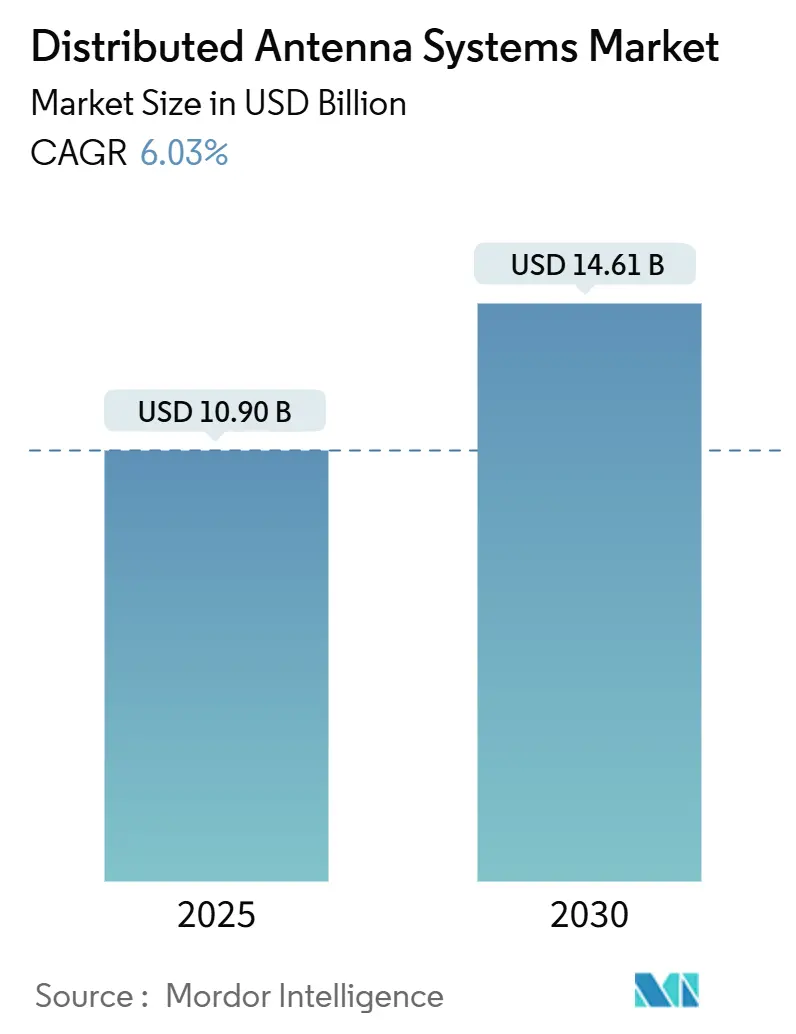

分散アンテナシステム(DAS)市場は、2025年には109億米ドルと推定され、2030年には146.1億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.03%で成長する見込みです。

市場の全体的な動向

5Gネットワークの高密度化が進むにつれて、屋内カバレッジのギャップが露呈し、DASの需要が加速しています。ニュートラルホストビジネスモデルは、施設所有者の設備投資(CAPEX)負担を軽減し、市場の成長を後押ししています。コストに敏感な導入ではパッシブアーキテクチャが引き続き優位を占め、公共安全無線カバレッジに関する規制要件は、経済変動時でも支出サイクルを維持しています。人工知能(AI)ベースの自己最適化ネットワークは運用コストを削減し始め、デジタルDAS設計はエネルギー消費を抑え、企業の持続可能性目標と整合しています。

主要なレポートのポイント

* タイプ別: パッシブソリューションが2024年に63%の市場シェアを占め、ハイブリッドDASは2030年までに9.06%のCAGRで拡大すると予測されています。

* エンドユーザー別: 通信事業者が2024年に39%の収益シェアを占め、ヘルスケア施設は2030年までに8.33%のCAGRで成長しています。

* アプリケーション別: エンタープライズ展開が2024年に分散アンテナシステム市場規模の55%を占め、ニュートラルホストDASは10.47%のCAGRで最も急速に成長しているアプリケーションです。

* 地域別: 北米が2024年に世界の収益の39%を占め、アジア太平洋地域は2025年から2030年の間に9.37%の最も高い地域CAGRを記録すると予想されています。

世界の分散アンテナシステム市場のトレンドと洞察

市場の推進要因

1. 5Gネットワークの高密度化による屋内カバレッジ需要の増加: モバイルデータトラフィックの80%以上が屋内で発生するにもかかわらず、5G信号は建物内で急速に減衰するため、屋内インフラへの緊急な需要が生じています。これにより、ベライゾンなどの通信事業者は、サービス品質を維持するために固定無線サービスとミリ波DASの展開を組み合わせています。

2. 建物内公共安全カバレッジに関する規制要件: 国際消防法(International Fire Code)に基づく建築基準は、施設全体で95%、階段室などの重要区域で99%の信号カバレッジを義務付けており、公共安全DASへの非裁量的需要を生み出しています。全米防火協会(NFPA)の規則に基づく年次再認証は、収益源に定期的なサービス層を追加しています。

3. ニュートラルホストビジネスモデルによる不動産所有者のCAPEX削減: ニュートラルホストモデルは、単一のプロバイダーが複数の通信事業者向けに共有インフラを運用することを可能にし、単一事業者による設置と比較して総システムコストを最大60%削減します。5G Americasによると、これらのマルチキャリアプラットフォームに関する世界的な機会はすでに87.8億米ドルを超えています。

4. AI駆動型DAS自己最適化によるネットワークOPEX削減: 自己最適化機能は、電力、周波数、アンテナパターンを自動的に調整し、手動メンテナンスの訪問を減らし、運用コスト(OPEX)を最大30%削減します。予測分析は早期に障害を特定し、エネルギー使用量を動的に調整することで、炭素削減目標と運用を整合させます。

5. 大規模施設(スタジアム、空港、地下鉄、キャンパス)におけるモバイルデータトラフィックの増加: 高密度な環境でのモバイルデータ需要の急増は、信頼性の高い屋内接続ソリューションの必要性を高めています。

6. 信頼性の高い屋内接続を必要とするIoTおよびスマートビルディングアプリケーションの普及: IoTデバイスやスマートビルディング技術の採用拡大は、安定した屋内接続を必須とし、DASの導入を促進しています。

市場の抑制要因

1. 複数事業者間の調整とスペクトルクリアランスの複雑さ: 4つ以上のモバイルネットワーク事業者を満足させる必要がある展開は、設計、信号源、周波数クリアランスの調整に6〜12ヶ月かかることがあります。

2. エネルギー集約型システムに対する持続可能性の圧力: アクティブDASは、アリーナや空港で50〜100kWの連続負荷を追加する可能性があり、科学的根拠に基づく炭素目標を採用している建物に影響を与えます。

3. 大規模施設における高い設置・展開コスト: 大規模なDASの設置と展開には高額な初期費用がかかり、特に北米と欧州で大きな影響を与えています。

4. DAS展開における複雑な規制承認と建築/ゾーニング許可: 規制当局の承認や建築許可の取得は複雑で時間がかかり、展開を遅らせる可能性があります。

セグメント分析

* タイプ別:パッシブソリューションがコスト重視のプロジェクトを牽引

パッシブアーキテクチャは、2024年に分散アンテナシステム市場シェアの63%を占め、低い設置コストと簡単なメンテナンスを優先する中規模施設の所有者にアピールしています。これらのシステムは同軸ケーブルとスプリッターを介してRFをルーティングし、広範なアクティブ電子機器の必要性を排除することで、電力要件を削減します。ハイブリッドDASは、光ファイバーバックホールとパッシブ分散を組み合わせたもので、ホスピタリティ施設や学術キャンパスで性能と予算の制約のバランスを取るため、9.06%のCAGRで成長すると予測されています。アクティブDASは、大規模なスタジアムや空港でコストよりも広範なカバレッジと高容量が優先される場合にその役割を維持し、デジタルDASはソフトウェア定義の柔軟性により、マルチオペレーターサポートを将来にわたって保証するとして注目を集めています。

* エンドユーザー別:通信事業者が主要なボリュームを維持し、ヘルスケアが加速

通信事業者は、加入者を維持し、サービス品質指標を保護するために、モール、オフィスビル、交通センターにマクロネットワークのフットプリントを拡大し、2024年の出荷量の39%を占めました。ヘルスケア施設は、テレメトリー、資産追跡、患者通信に永続的なカバレッジを必要とする接続医療機器によって、8.33%のCAGRで進展しています。製造工場は、産業オートメーション、予測メンテナンス、作業員の安全をサポートするために、工場フロアにプライベートセルラーオーバーレイを採用しています。公共安全機関は、緊急時に応答者の無線カバレッジを保証するコンプライアンス指標を満たすために専用のDASを展開しています。

* アプリケーション別:エンタープライズが優位、ニュートラルホストが勢いを増す

エンタープライズネットワークは、2024年に世界の収益の55%を占め、屋内セルラー接続がHVACや電気システムと同等のコアインフラと見なされていることを示しています。初期のエンタープライズ採用者は、内部ワークフローに合わせた単一オペレーターシステムを好んでいましたが、Bring-Your-Own-Device(BYOD)の採用増加とハイブリッドワークポリシーにより、マルチキャリアサポートへの期待が高まっています。ニュートラルホスト展開は、10.47%のCAGRで最も急速に成長しており、参加するすべてのキャリア間で設備投資を分散させながら、家主がプレミアム接続を収益化できるようにすることで、これらの期待に応えています。

地域分析

* 北米: 2024年に分散アンテナシステム市場シェアの39%を占め、厳格な公共安全コードと急速な5G展開によって牽引されています。国際消防法(International Fire Code)および全米防火協会(National Fire Protection Association)の基準に組み込まれた要件は、マクロ経済サイクルに関係なく強制的な需要を生み出しています。米国の通信事業者は、マクロ高密度化を補完するためにミリ波スモールセルとDASに大きく依存しており、不動産所有者は初期費用を抑えながらカバレッジを強化するニュートラルホストプラットフォームをますます好んでいます。

* 欧州: 古いオフィスビルが改訂された建築基準と持続可能性目標を満たすために改修されるにつれて、安定したリプレースメント需要を示しています。英国とドイツは、マルチオペレーター交渉の複雑さの初期例を示しており、展開期間が長くなることが多いものの、承認を合理化できるインテグレーターにとって肥沃な土壌を提供しています。

* アジア太平洋: 2030年までに9.37%のCAGRで最も急速に成長している地域であり、中国の継続的な都市化、日本の高密度交通システム、インドのプレミアム商業不動産へのキャッチアップ投資によって支えられています。中国の展開は、DASとIoTセンサーバックボーンを融合させるスマートシティプロジェクトと連携しており、日本の通信事業者は大規模なスポーツイベントに先立ち、地下鉄駅や商業施設でのシームレスな接続性を優先しています。

競争環境

分散アンテナシステム市場は中程度の集中度を示しており、確立された機器OEM、ニッチな専門家、ニュートラルホストオペレーターが市場を共有しています。2025年1月にはAmphenolがCommScopeのDAS事業を21億米ドルで買収し、CommScopeはバランスシートを強化し、コアブロードバンドおよびケーブル分野に注力できるようになりました。その後、Airspan NetworksはCorningの無線資産(SpiderCloud無線を含む)を買収し、エンタープライズグレードの屋内ソリューションで規模を拡大しました。

ニュートラルホストの専門企業は資金調達を活発化させています。Strategic Venue Partnersは2025年3月に1.2億米ドルを調達し、空港やスタジアムでのニュートラルホスト構築を加速させています。T-Mobileの2025年4月の光ファイバー・トゥ・ザ・ホームプロバイダーLumosの買収は、光ファイバーバックホールとDASおよび固定無線サービスを融合させる、より広範な屋内戦略を強調しています。JMA WirelessやSOLiDなどのニッチなイノベーターは、ソフトウェア定義無線やバンドに依存しないアンプを通じて差別化を図り、地下鉄トンネルや既存の病院などの困難な環境で契約を獲得し続けています。

分散アンテナシステム業界のリーダー

* Anixter International Inc. (Wesco)

* CommScope Holding Company Inc.

* TE Connectivity Ltd.

* American Tower Corporation

* SOLiD Inc.

最近の業界動向

* 2025年4月: Airspan NetworksがCorningの6000および6200 DAS資産とSpiderCloud無線ポートフォリオの買収を完了し、屋内無線機能を強化しました。

* 2025年4月: T-Mobile USがLumosの買収を完了し、光ファイバーネットワークを350万世帯に拡大し、DAS対応バックホールを強化するために14.5億米ドルを投じました。

* 2025年3月: Strategic Venue Partnersがニュートラルホスト構築を加速するために1.2億米ドルを調達しました。

* 2025年1月: AmphenolがCommScopeのDAS事業を21億米ドルで買収を完了し、主要サプライヤー間のポートフォリオ再編が進行していることを示しました。

—これらの動きは、DAS市場における統合と戦略的拡大が活発であることを示しており、特に屋内カバレッジ、ファイバーバックホール、およびニュートラルホストソリューションへの投資が加速していることが伺えます。

このレポートは、分散アンテナシステム(DAS)市場に関する詳細な分析を提供しています。

1. 市場定義と概要

DAS市場は、建物、交通ハブ、キャンパス、その他の高密度エリアにおける携帯電話および公共安全の通信範囲を改善するため、光ファイバーまたは同軸ケーブルを介してRF信号を再ルーティングする、アクティブ、パッシブ、デジタル、ハイブリッド、およびサポート制御コンポーネントのすべてを対象としています。2025年の世界市場価値は109億米ドルと推定されており、2030年までに146.1億米ドルに達すると予測されています。スタンドアロンの小型セル無線アクセスネットワークは対象外です。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 5Gネットワークの高度化: 5Gネットワークの密集化が進むことで、屋内カバレッジの需要が高まっています。

* 公共安全カバレッジの規制要件: 建物内での緊急対応者向け無線カバレッジ(95%~99%)に関する規制が義務付けられており、需要を創出しています。

* ニュートラルホストビジネスモデル: 複数の通信事業者間でインフラコストを共有するニュートラルホストモデルにより、不動産所有者の設備投資(CAPEX)が削減されます。このセグメントは年平均成長率(CAGR)10.47%で最も急速に成長しています。

* AI駆動型DASの自己最適化: AIアルゴリズムによる電力および周波数設定の継続的な調整により、手動メンテナンスが削減され、運用コスト(OPEX)が最大30%削減されるとともに、エネルギー効率が向上します。

* 大規模施設でのモバイルデータトラフィックの増加: スタジアム、空港、地下鉄、キャンパスなどの大規模施設でモバイルデータトラフィックが急増しています。

* IoTおよびスマートビルディングアプリケーションの普及: 信頼性の高い屋内接続を必要とするIoTおよびスマートビルディングアプリケーションが拡大しています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 複数事業者間の調整と周波数クリアランスの複雑さ: 複数の通信事業者間での調整や周波数クリアランスが複雑です。

* エネルギー集約型システムにおける持続可能性への圧力: エネルギー消費の多いシステムに対する持続可能性への圧力が課題となっています。

* 大規模施設における高い設置・導入コスト: 大規模施設での設置および導入コストが高い傾向にあります。

* DAS導入における複雑な規制承認と建築許可: DASの導入には、複雑な規制承認や建築・区画許可が必要です。

4. 市場セグメンテーションと地域別展望

市場はタイプ別(アクティブ、パッシブ、デジタル、ハイブリッド)、エンドユーザー別(製造業、ヘルスケア、政府および公共安全、運輸・物流、スポーツ・エンターテイメント施設、通信事業者、その他)、アプリケーション別(エンタープライズDAS、公共安全DAS、ニュートラルホスト/マルチオペレーターDAS)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に分類され、詳細な分析が行われています。特に、アジア太平洋地域は、中国、日本、インドにおける急速な都市化と大規模な5G展開に牽引され、年平均成長率9.37%で最も高い成長が見込まれています。

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析が提供されており、CommScope Holding Company Inc.、Corning Incorporated、AT&T Inc.、American Tower Corporation、Cobham Limited、SOLiD Inc.、TE Connectivity Ltd.、Comba Telecom Systems Holdings Ltd.、Boingo Wireless Inc.、JMA Wireless、Dali Wireless Inc.、Zinwave (Wilson Electronics)、Nokia Corporation、Ericsson AB、Huawei Technologies Co. Ltd.など、多数の主要企業がプロファイルされています。

6. 調査方法論と将来展望

本レポートは、一次調査(システムインテグレーター、ニュートラルホスト事業者などへのインタビュー)と二次調査(公的データセット、企業報告書などのレビュー)を組み合わせた堅牢な調査方法論に基づいています。市場規模の算出と予測は、新しい商業床面積、公共安全コードの採用率、5Gの密集化マイルストーンを基にしたトップダウンアプローチと、サプライヤーの集計やチャネルチェックを組み合わせたボトムアップアプローチを統合して行われています。データは毎年更新され、重要な変更があった場合には中間改訂も行われます。将来展望としては、共有インフラストラクチャが重複する機器を削減し、エネルギー消費を抑え、企業の炭素削減目標と整合しながら、マルチキャリアカバレッジを向上させるため、持続可能性の目標達成にも貢献すると述べられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gネットワークの高密度化による屋内カバレッジ需要の増加

- 4.2.2 建物内公共安全カバレッジに関する規制要件

- 4.2.3 ニュートラルホストビジネスモデルによる不動産所有者の設備投資削減

- 4.2.4 AI駆動型DASの自己最適化によるネットワーク運用コスト削減

- 4.2.5 大規模施設(スタジアム、空港、地下鉄、キャンパス)におけるモバイルデータトラフィックの増加

- 4.2.6 信頼性の高い屋内接続を必要とするIoTおよびスマートビルディングアプリケーションの普及

-

4.3 市場の阻害要因

- 4.3.1 複数事業者間の調整と周波数クリアランスの複雑さ

- 4.3.2 エネルギー集約型システムに対する持続可能性の圧力

- 4.3.3 大規模施設における高い設置・展開コスト

- 4.3.4 DAS展開における複雑な規制承認と建築/ゾーニング許可

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 アクティブ

- 5.1.2 パッシブ

- 5.1.3 デジタル

- 5.1.4 ハイブリッド

-

5.2 エンドユーザー別

- 5.2.1 製造業

- 5.2.2 ヘルスケア

- 5.2.3 政府および公共安全

- 5.2.4 運輸およびロジスティクス

- 5.2.5 スポーツおよびエンターテイメント施設

- 5.2.6 電気通信事業者

- 5.2.7 その他の商業部門

-

5.3 アプリケーション別

- 5.3.1 エンタープライズDAS

- 5.3.2 公共安全DAS

- 5.3.3 ニュートラルホスト / マルチオペレーターDAS

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の`中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コムスコープ・ホールディング・カンパニー Inc.

- 6.4.2 コーニング・インコーポレイテッド

- 6.4.3 AT&T Inc.

- 6.4.4 アメリカン・タワー・コーポレーション

- 6.4.5 コブハム・リミテッド

- 6.4.6 ソリッド Inc.

- 6.4.7 TE コネクティビティ Ltd.

- 6.4.8 コンバ・テレコム・システムズ・ホールディングス Ltd.

- 6.4.9 ボインゴ・ワイヤレス Inc.

- 6.4.10 JMA ワイヤレス

- 6.4.11 ダリ・ワイヤレス Inc.

- 6.4.12 ジンウェーブ(ウィルソン・エレクトロニクス)

- 6.4.13 ノキア・コーポレーション

- 6.4.14 エリクソン AB

- 6.4.15 ファーウェイ・テクノロジーズ Co. Ltd.

- 6.4.16 ラジオ・フリークエンシー・システムズ (RFS)

- 6.4.17 アドバンストRFテクノロジーズ (ADRF) Inc.

- 6.4.18 PBE アクセル・ワイヤレス

- 6.4.19 メイブン・ワイヤレス・スウェーデン AB

- 6.4.20 バイセルズ・テクノロジーズ Co. Ltd.

- 6.4.21 タワー・ベルサマ・グループ

- 6.4.22 アニクスター・インターナショナル Inc. (ウェスコ)

- 6.4.23 アンフェノール・コーポレーション

- 6.4.24 アンテナ・プロダクツ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

分散アンテナシステム(DAS:Distributed Antenna System)は、単一の信号源から複数のアンテナに無線信号を分配し、広範囲にわたる無線カバレッジと容量を提供するシステムでございます。これは、基地局からの無線信号を、光ファイバーケーブルや同軸ケーブルなどの伝送路を介して複数の小型アンテナに送り、各アンテナから電波を放射することで、特定のエリアにおける通信品質を向上させることを目的としています。特に、電波が届きにくい屋内や地下、あるいは高層ビル群などの環境において、電波の死角を解消し、安定した通信環境を構築するために不可欠な技術です。システムは、信号源となるヘッドエンドユニット、信号を分配・伝送するネットワーク、そして実際に電波を送受信するリモートアンテナユニットで構成されます。これにより、電波の減衰や干渉といった問題を克服し、ユーザーに高品質なモバイル通信サービスを提供することが可能となります。

分散アンテナシステムには、主にその信号伝送方式によっていくつかの種類がございます。まず、「パッシブDAS」は、同軸ケーブルとスプリッター、アッテネーターなどの受動部品を用いて信号を分配する方式です。シンプルな構成で導入コストを抑えられますが、信号減衰が大きく、長距離伝送や広範囲カバレッジには不向きで、主に小規模エリアでの利用に適しています。次に、「アクティブDAS」は、光ファイバーケーブルを用いて信号を伝送する方式です。ヘッドエンドユニットでRF信号を光信号に変換し、リモートユニットで再びRF信号に戻してアンテナから放射します。光ファイバーを使用するため、信号減衰が少なく、長距離伝送や大規模エリアでのカバレッジに適しており、複数の周波数帯や通信方式に対応しやすい特長がございます。さらに、アクティブDASの一種として「デジタルDAS」もございます。これは、RF信号をデジタル化して光ファイバーで伝送する方式で、より柔軟なシステム構成が可能であり、MIMO(Multiple-Input Multiple-Output)などの高度な技術にも対応しやすく、将来的なアップグレードも容易であるという利点がございます。これらのシステムは、それぞれの特性に応じて、最適な環境で導入・運用されております。

分散アンテナシステムは、その特性から多岐にわたる場所で活用されております。最も一般的な用途は、大規模な屋内環境におけるモバイル通信のカバレッジ改善です。具体的には、ショッピングモール、空港、駅、スタジアム、コンベンションセンター、病院、オフィスビル、ホテルなどの施設において、電波の届きにくい場所や、多くの利用者が集中する場所での通信品質と容量を確保するために導入されています。また、地下鉄やトンネル、地下駐車場といった地下空間においても、電波の届かない「不感地帯」を解消し、安定した通信を提供するために不可欠な存在です。屋外環境においても、都市部の高層ビル群による「都市の谷間(アーバンキャニオン)」で発生する電波の遮蔽問題を解決したり、大学キャンパスや大規模な公園、屋外イベント会場などで広範囲にわたる安定した通信環境を構築するために利用されます。さらに、災害時や緊急時の通信を確保するための「公共安全DAS」としても重要な役割を担っており、警察、消防、救急などの緊急サービスが利用する無線通信の信頼性を高めています。複数の携帯電話キャリアの電波を一つのシステムでカバーできるため、インフラの共有によるコスト削減にも貢献し、多様な無線通信技術(2G、3G、4G、5G、Wi-Fiなど)を統合的にサポートするプラットフォームとしても機能しております。

分散アンテナシステムは、単独で機能するだけでなく、他の様々な無線通信技術と連携し、その性能を最大限に引き出すことが可能でございます。まず、「スモールセル」は、DASと補完関係にあります。DASが広範囲のカバレッジを提供する一方で、スモールセルは特定の狭いエリアで局所的な容量を増強します。両者を組み合わせることで、広域と局所両方で最適な通信環境を構築できます。次に、「MIMO(Multiple-Input Multiple-Output)」技術は、複数のアンテナを用いて同時に複数のデータストリームを送受信することで、通信速度とスペクトル効率を向上させる技術です。特にデジタルDASは、MIMOを効果的にサポートし、5G時代における高速大容量通信の実現に貢献します。また、「CRAN(Cloud Radio Access Network)」や「vRAN(Virtual RAN)」といった仮想化された無線アクセスネットワークアーキテクチャとの統合も進んでいます。DASは、これらのアーキテクチャにおいて、基地局のベースバンド処理部を集中化し、リモートアンテナユニットを柔軟に配置する上で重要な役割を果たします。さらに、Wi-Fiとの連携も一般的です。DASがセルラー通信をカバーする一方で、Wi-Fiはデータオフロードやローカルネットワークとして機能し、ユーザーにシームレスな接続体験を提供します。IoT(Internet of Things)デバイスの普及に伴い、DASはこれら多数のデバイスへの接続基盤としても活用され、5Gの「ネットワークスライシング」機能と組み合わせることで、特定のサービスに最適化された通信環境を提供することも期待されます。

分散アンテナシステムの市場は、近年のモバイル通信を取り巻く環境の変化により、急速に拡大しております。その最大の要因は、スマートフォンやタブレットの普及、動画ストリーミング、クラウドサービスの利用拡大などによるモバイルデータトラフィックの爆発的な増加です。ユーザーは場所を問わず、常に高品質で安定した通信を求めるようになり、特に屋内や地下といった電波が届きにくい場所での通信品質の確保が喫緊の課題となりました。従来の屋外マクロセル基地局だけでは、建物の壁や構造物による電波の減衰が大きく、屋内への電波浸透が困難であるため、DASのような屋内ソリューションが不可欠です。また、次世代通信規格である5Gの登場は、DASの重要性を一層高めています。5Gは、特にミリ波帯のような高周波数帯を利用する場合、電波の直進性が強く、遮蔽物に弱い特性があるため、屋内でのカバレッジ確保にはDASが必須となります。企業においても、従業員の生産性向上や顧客体験の向上、スマートビルディングやスマートファクトリーといったデジタルトランスフォーメーションの推進のために、信頼性の高い屋内通信環境が求められています。さらに、複数の携帯電話キャリアが共同でインフラを構築できるため、各キャリアの設備投資コストを削減できるという経済的なメリットも、DASの普及を後押しする重要な要因となっております。公共安全通信の確保という社会的要請も、市場成長の背景にございます。

分散アンテナシステムの将来は、5Gの本格的な普及と進化、そして新たな技術との融合によって、さらなる発展が期待されております。まず、5Gの進化において、DASは引き続き中心的な役割を担います。特に、高速大容量通信を実現するミリ波帯の屋内カバレッジ確保には不可欠であり、URLLC(超高信頼・低遅延通信)やmMTC(多数同時接続)といった5Gの高度な機能の実現にも貢献します。今後は、企業や産業向けのプライベートネットワークとの統合が進むと予想されます。スマート工場、スマート病院、スマートオフィスなど、特定の用途に特化したローカル5Gネットワークにおいて、DASは安定した通信基盤を提供し、デジタルトランスフォーメーションを加速させるでしょう。また、AI(人工知能)や機械学習(ML)を活用したDASの運用最適化も進むと考えられます。トラフィック予測、障害検知、リソース配分の最適化などをAIが行うことで、より効率的で信頼性の高いシステム運用が可能になります。オープンRAN(Open Radio Access Network)の動きが加速する中で、DASもよりオープンで相互運用性の高いソリューションへと進化し、多様なベンダーの機器との連携が容易になることが期待されます。エネルギー効率の向上も重要な課題であり、低消費電力化に向けた技術開発が進むでしょう。さらに、Wi-Fi 6やWi-Fi 7といった次世代Wi-Fi技術とのシームレスな連携も強化され、ユーザーは場所やデバイスを意識することなく、最適な無線接続を享受できるようになる未来が描かれています。