ドッグフード市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

犬用食品市場レポートは、ペットフード製品(食品、ペット用栄養補助食品/サプリメント、ペット用おやつ、ペット用療法食など)、流通チャネル(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットなど)、および地域(アフリカ、アジア太平洋、ヨーロッパ、北米、南米)によってセグメント化されています。市場予測は、金額(米ドル)と数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ドッグフード市場規模、トレンド、シェア、2030年までの成長予測」に関する本レポートの市場概要を日本語で要約いたします。本市場は、ペットフード製品、流通チャネル、地域別にセグメント化されており、市場予測は金額(米ドル)と数量(メトリックトン)で提供されます。

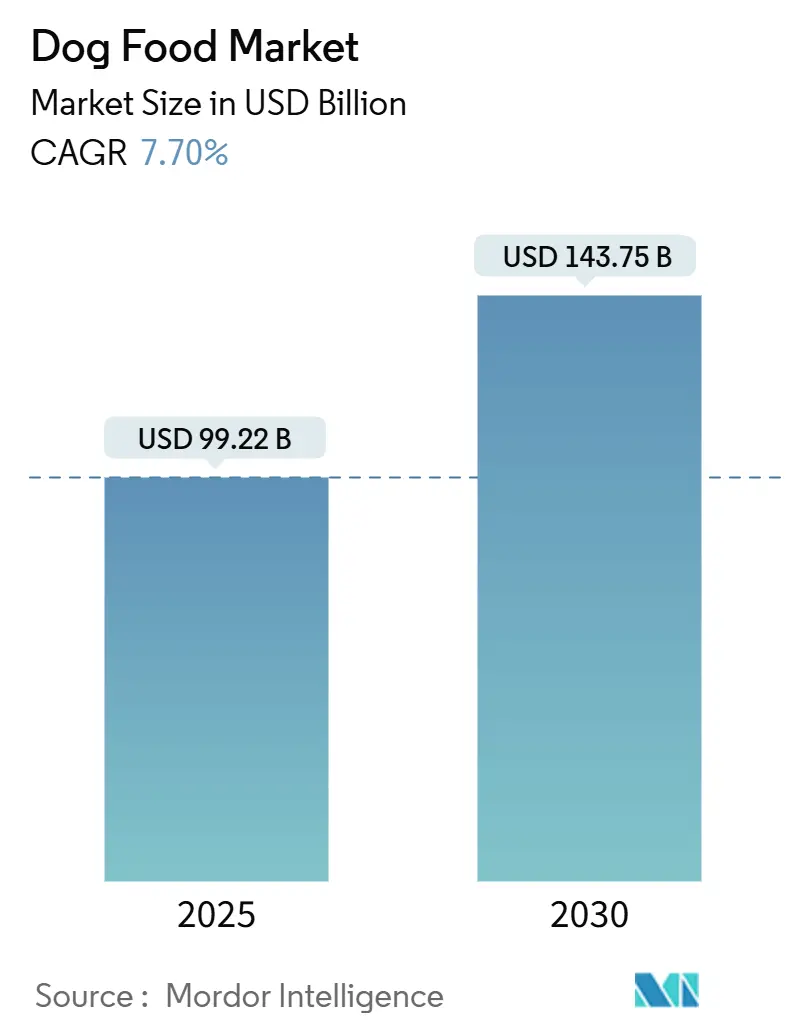

# 市場規模と成長

ドッグフード市場は、2025年に992.2億米ドルに達し、2030年までに1437.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.70%です。北米が最大の市場であり、アフリカが最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

# 市場概要

この市場の堅調な成長は、ペットの人間化の進展、プレミアムおよび機能性レシピへの急速な移行、そしてEコマースのサブスクリプションサービスの台頭によって支えられています。メーカーは、透明性への要求に応えつつ価格プレミアムを確保するため、人間用グレードの肉、新規タンパク質、クリーンラベルの原材料を優先しています。デジタルコマースは、顧客獲得コストを削減し、データに基づいた製品パーソナライゼーションを可能にすることで、市場への経路を再構築しています。また、アップサイクリングや代替タンパク質へのサプライチェーン投資は、持続可能性の確保と肉価格変動に対するマージン保護の両方を支援しています。グローバルな食品コングロマリットとベンチャー支援の新興企業が、買収、D2Cモデル、AIを活用した栄養プラットフォームを展開し、市場での存在感を維持・拡大しているため、競争は依然として激しい状況です。

# 主要なポイント

* ペットフード製品別: 2024年には「フード」が市場シェアの65.6%を占め、一方「ペット獣医食」は2030年までに8.8%のCAGRで成長すると予測されています。

* 流通チャネル別: 「専門店」が2024年に31.5%の市場シェアを占めましたが、「オンラインチャネル」は2025年から2030年の間に10.0%のCAGRで拡大すると見込まれています。

* 地域別: 北米が2024年に45.1%の収益シェアで市場をリードし、アフリカは2030年までに9.5%の地域CAGRを記録すると予測されています。

* 競争環境: ドッグフード市場は中程度の競争環境にあり、マース、ネスレ、J.M.スマッカー、コルゲート・パルモリーブ(ヒルズ・ペットニュートリション)、ゼネラル・ミルズといったグローバルコングロマリットが2024年に38.6%の市場シェアを維持しています。

# グローバルドッグフード市場のトレンドと洞察

推進要因

ドッグフード市場の主な推進要因は以下の通りです。

* ドッグフードのプレミアム化(CAGRへの影響:+2.1%): 有機栽培や倫理的に調達されたタンパク質、チアシードやケールなどのスーパーフード、リサイクル可能なパッケージングを活用し、高価格帯を正当化しています。小売業者も、超プレミアム製品の棚スペースを増やし、栄養密度や原産地を強調する店内教育プログラムを通じてこのトレンドを強化しています。

* 人間用グレードの原材料の採用(CAGRへの影響:+1.8%): 人間用グレードの調達は消費者の信頼を高め、一般的なキブルから認識可能なホールフードへの移行を支えています。ブランドはサプライヤーマップを公開し、第三者監査を実施し、USDAなどの認証を取得して主張を検証しています。

* Eコマースプライベートブランドの拡大(CAGRへの影響:+1.4%): デジタルコマースは参入障壁を下げ、小売業者が独自のデータを活用して自社ブランドのドッグフードラインを立ち上げることを可能にしています。サブスクリプションプラットフォームは、定期的な販売量を確保し、データ収集を強化することで、ターゲットを絞った製品革新を促進します。

* 機能性および強化レシピ(CAGRへの影響:+1.2%): 機能性栄養は、ドッグフードを単なる栄養源から予防的なヘルスケアへと変革しています。関節の健康のためのグルコサミン、認知機能サポートのためのDHA、腸内バランスのための耐熱性プロバイオティクスなどが処方食や市販品に含まれています。

* サブスクリプション配送モデルの成長(CAGRへの影響:+0.9%): Eコマースの成長と相まって、サブスクリプションモデルは特に北米、ヨーロッパ、アジア太平洋の都市部で普及しており、利便性と定期的な供給を提供しています。

* 食品廃棄物のキブルへのアップサイクリング(CAGRへの影響:+0.3%): 持続可能性への関心の高まりから、食品廃棄物をドッグフードの原材料としてアップサイクリングする動きが、特にヨーロッパや北米の持続可能性を重視する市場で見られます。

抑制要因

一方、市場の成長を抑制する要因も存在します。

* 肉ベースの原材料価格の変動(CAGRへの影響:-1.8%): タンパク質の調達はほとんどのメーカーにとって最大のコストラインであり、干ばつ、動物の病気、地政学的な貿易の混乱などが、家禽や赤肉の価格を短期間で大幅に上昇させる可能性があります。

* 持続可能性に関する主張に対する規制の監視(CAGRへの影響:-0.9%): 米国、EU、オーストラリアの当局は、「カーボンニュートラル」や「ゼロウェイスト」といったマーケティング表現に対する監視を強化しており、主張の裏付けが不十分な場合、罰金や公衆への通知がブランド価値を損なう可能性があります。

* 犬の穀物アレルギーの有病率の上昇(CAGRへの影響:-0.6%): 穀物アレルギーの増加は、グレインフリー製品への需要を高める一方で、メーカーにとっては製品開発の複雑さを増す要因となっています。

* 新鮮な手作り代替品との競争(CAGRへの影響:-0.4%): 特に都市部の市場では、飼い主が犬のために新鮮な手作り食を選ぶ傾向があり、これが市販のドッグフード市場に競争圧力を与えています。

# セグメント分析

ペットフード製品別:獣医食が治療イノベーションを牽引

「フード」カテゴリーは、その広範な家庭への浸透とマルチパックの利便性により、2024年にドッグフード市場の65.6%の収益シェアを占めました。ドライキブルだけでこのカテゴリーの約4分の3を占め、その保存性とコスト効率が支持されています。「ペット獣医食」は、ドッグフード市場全体の中では中程度の単一桁の割合に過ぎませんが、獣医が肥満、糖尿病、腎臓病などの治療に栄養療法をますます推奨していることから、2030年までに8.8%のCAGRを記録すると予測されています。機能性おやつやトッパーは、これらの臨床ソリューションを食事間の機会にも拡大し、飼い主のコンプライアンスを強化しています。

ペット獣医食は、研究開発と臨床試験への投資により、一般的なキブルよりも2〜3倍高い価格設定がされています。ヒルズ、ピュリナプロプランベテリナリー、ロイヤルカナンがこのセグメントをリードし、グローバルな研究センターと獣医クリニックを通じた堅固な流通網を活用しています。成長の追い風としては、犬の寿命の延び、ペット保険の適用範囲の拡大、手頃な診断画像診断による診断率の増加が挙げられます。

流通チャネル別:オンライン成長が小売環境を再構築

「専門店」は、体験型サービス、厳選された品揃え、ペットの健康に関する専門知識に支えられ、2024年にドッグフード市場の31.5%の市場シェアを維持しました。栄養相談やグルーミングサービスなどの店内イベントは、来店客数と購入額を増加させています。「オンラインチャネル」は、2030年までに10.0%のCAGRで最も急速な拡大を記録すると予測されており、流通経済とマーケティング戦略を変革しています。サブスクリプションプラットフォームは、定期的な販売量を確保し、データ収集を強化することで、ターゲットを絞った製品革新に役立っています。

Eコマースの成功は、ラストマイル配送インフラ、AI駆動のレコメンデーションエンジン、そしてオンライン購入・店舗受け取りのような柔軟なフルフィルメントモデルにかかっています。ソーシャルコマースは、TikTok ShopやInstagramを通じて短尺動画による衝動買いを促進し、発見を加速させています。スーパーマーケットやハイパーマーケットは、特にオンライン普及率が遅れている発展途上地域において、マスマーケットへの浸透に不可欠な存在です。コンビニエンスストアは、都市部の中心部での即時補充に対応していますが、棚スペースの制限と価格競争力の低さから、そのシェアは控えめです。

# 地域別分析

北米は、高い犬の飼育率、プレミアム製品の購買行動、消費者の信頼を支える確立された規制枠組みにより、2024年にドッグフード市場の45.1%の市場シェアを占めました。米国は、高い売上と一人当たりの堅調な支出が保険加入の増加とプレミアム化によって支えられ、単一国として最大の市場であり続けています。サブスクリプションモデルや機能性スナックにおける継続的なイノベーションが、この地域の価値成長をさらに促進しています。

南米は、ブラジルとアルゼンチンを軸に中程度の成長を示しています。経済の変動は高価格帯への移行を抑制していますが、国内生産者はコスト競争力のある製品のために有利な大豆とトウモロコシの供給を活用しています。

アフリカは、2030年までに9.5%のCAGRで最も急速な地域的成長を遂げると予測されています。可処分所得の増加、都市への人口移動、現代的な小売の拡大が、特に南アフリカ、ナイジェリア、ケニアで商業用ドッグフードの採用を促進しています。この地域は、輸入関税や通貨変動を回避するための現地生産施設への投資を誘致しています。マーケティングは、食卓の残り物と比較した栄養の適切性を強調する教育キャンペーンに焦点を当てています。

ヨーロッパは、厳格な表示法、持続可能性のリーダーシップ、統合されたプライベートブランド製造基盤に支えられ、安定した中程度の単一桁の拡大を維持しています。ドイツとフランスの消費者は、より広範な環境優先事項と一致して、有機および昆虫タンパク質製品を強く採用しています。

アジア太平洋地域では、日本の高齢犬人口は販売量こそ減少傾向にあるものの、高品質で機能性のある高齢犬向け製品への需要が高まっています。中国は、ペットの人間化、プレミアム化、およびオンライン販売チャネルの急速な拡大に牽引され、この地域の成長を主導しています。インドでは、可処分所得の増加とペット飼育の普及により、商業用ドッグフード市場が急速に拡大しており、特に都市部での採用が進んでいます。オーストラリアとニュージーランドは、天然成分、持続可能性、および特定の健康ニーズに対応する製品への強い関心を示しています。

結論として、世界のドッグフード市場は、ペットの人間化、プレミアム化、および健康志向のトレンドに後押しされ、堅調な成長を続けています。地域ごとの成長ドライバーは異なりますが、全体としては、消費者がペットの健康と幸福に投資する意欲が高まっていることが共通しています。メーカーは、これらの進化するニーズに対応するため、革新的な製品開発とターゲットを絞ったマーケティング戦略に注力しています。

本レポートは、世界のドッグフード市場に関する詳細な分析を提供しており、市場定義、調査範囲、方法論から、主要トレンド、成長予測、競争環境まで、包括的な情報を提供しています。

1. 市場の定義と調査範囲

ペットフードは、ペットに完全かつバランスの取れた栄養を提供する機能性製品として定義され、フード、サプリメント、獣医用食餌が含まれます。市場の範囲には、スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネルなどの主要な流通チャネルが含まれ、ペットの飼い主が最終消費者とされています。再販業者は二重計上を避けるため、市場範囲から除外されています。調査方法論は、主要変数の特定、市場モデルの構築、広範な一次調査による検証と最終化という4段階のアプローチを採用しており、データの信頼性と堅牢性を確保しています。

2. エグゼクティブサマリーと主要な調査結果

ドッグフード市場は、2025年から2030年にかけて年平均成長率(CAGR)7.70%で拡大し、445.3億米ドルの価値を追加すると予測されています。

* 製品カテゴリー: 2024年現在、フードがドッグフード市場シェアの65.6%を占め、消費支出を牽引しています。特に、獣医が慢性疾患の犬に栄養療法を推奨する傾向が強まっていることから、ペット用獣医食餌は8.8%のCAGRで成長が見込まれています。

* 流通チャネル: オンラインチャネルは、定期購入サービスやデータ駆動型パーソナライゼーションに後押しされ、2030年までに10.0%のCAGRで最も急速な成長を遂げると予測されています。

* 地域別成長: アフリカ地域は、都市化の進展、中間層所得の拡大、小売インフラの成熟により、9.5%のCAGRで最も高い成長潜在力を秘めているとされています。

3. 主要な業界トレンドと市場の推進要因

主要な業界トレンドとしては、ペットの個体数増加、ペットへの支出拡大、消費者の嗜好変化が挙げられます。市場の推進要因には、以下の点が挙げられます。

* ドッグフードのプレミアム化

* ヒューマングレードの原材料採用

* Eコマースにおけるプライベートブランドの拡大

* 機能性・強化レシピの需要増加

* 定期購入型配送モデルの成長

* 食品廃棄物をキブルにアップサイクルする動き

4. 市場の抑制要因とメーカーの対応

一方で、市場の抑制要因としては、肉ベースの原材料価格の変動、持続可能性に関する主張への規制強化、犬の穀物アレルギーの増加、手作りフレッシュフードとの競合が挙げられます。メーカーはこれらの課題に対し、タンパク質源の多様化、商品エクスポージャーのヘッジ、アップサイクルされた代替原材料の探索を通じて、利益率の保護に努めています。

5. 市場規模と成長予測(製品別、流通チャネル別、地域別)

レポートでは、市場を以下のセグメントに詳細に分析しています。

* ペットフード製品別: フード(ドライペットフード、ウェットペットフード、キブルなど)、ペット用栄養補助食品/サプリメント(ミルクバイオアクティブ、オメガ-3脂肪酸、プロバイオティクス、タンパク質とペプチド、ビタミンとミネラルなど)、ペット用おやつ(カリカリおやつ、デンタルおやつ、フリーズドライ・ジャーキーおやつ、ソフト・チューイーおやつなど)、ペット用獣医食餌(皮膚病食、糖尿病食、消化器過敏症食、肥満食、口腔ケア食、腎臓病食、尿路疾患食など)。

* 流通チャネル別: コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケット、その他のチャネル。

* 地域別: アフリカ、アジア太平洋、ヨーロッパ、北米、南米の主要国およびその他の地域。

6. 競争環境

競争環境の分析では、主要企業の戦略的動き、市場シェア、ブランドポジショニング、および企業プロファイルが提供されています。主要企業には、ADM、Mars, Incorporated、Nestle S.A.(Purina)、Colgate-Palmolive Company (Hill’s Pet Nutrition Inc.)、Unicharm Corporationなどが含まれ、グローバルレベルおよび市場レベルでの概要、主要事業セグメント、財務状況、製品・サービス、最近の動向が分析されています。

これらの分析は、ペットフード業界のCEOが戦略的な意思決定を行う上で不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 ペットの個体数

- 4.2 ペット関連支出

- 4.3 消費者トレンド

5. 供給と生産のダイナミクス

- 5.1 貿易分析

- 5.2 原材料トレンド

- 5.3 バリューチェーンと流通チャネル分析

- 5.4 規制の枠組み

-

5.5 市場の推進要因

- 5.5.1 犬用食事の高級化

- 5.5.2 ヒューマングレード食材の採用

- 5.5.3 Eコマースプライベートブランドの拡大

- 5.5.4 機能性および強化されたレシピ

- 5.5.5 サブスクリプション型配送モデルの成長

- 5.5.6 食品廃棄物のキブルへのアップサイクル

-

5.6 市場の阻害要因

- 5.6.1 肉ベースの原材料価格の変動

- 5.6.2 持続可能性に関する主張に対する規制当局の監視

- 5.6.3 犬の穀物アレルギーの有病率の上昇

- 5.6.4 新鮮な手作り代替品との競争

6. 市場規模と成長予測(金額および数量)

-

6.1 ペットフード製品別

- 6.1.1 食品

- 6.1.1.1 サブ製品別

- 6.1.1.1.1 ドライフード

- 6.1.1.1.1.1 サブドライフード別

- 6.1.1.1.1.1.1 キブル

- 6.1.1.1.1.1.2 その他のドライフード

- 6.1.1.1.2 ウェットフード

- 6.1.2 ペット用栄養補助食品/サプリメント

- 6.1.2.1 サブ製品別

- 6.1.2.1.1 乳由来生理活性物質

- 6.1.2.1.2 オメガ3脂肪酸

- 6.1.2.1.3 プロバイオティクス

- 6.1.2.1.4 タンパク質とペプチド

- 6.1.2.1.5 ビタミンとミネラル

- 6.1.2.1.6 その他の栄養補助食品

- 6.1.3 ペット用おやつ

- 6.1.3.1 サブ製品別

- 6.1.3.1.1 クランチーなおやつ

- 6.1.3.1.2 デンタルケア用おやつ

- 6.1.3.1.3 フリーズドライおよびジャーキーのおやつ

- 6.1.3.1.4 ソフトで噛み応えのあるおやつ

- 6.1.3.1.5 その他のおやつ

- 6.1.4 ペット用療法食

- 6.1.4.1 サブ製品別

- 6.1.4.1.1 皮膚病用療法食

- 6.1.4.1.2 糖尿病

- 6.1.4.1.3 消化器過敏症

- 6.1.4.1.4 肥満用療法食

- 6.1.4.1.5 口腔ケア用療法食

- 6.1.4.1.6 腎臓病

- 6.1.4.1.7 尿路疾患

- 6.1.4.1.8 その他の療法食

-

6.2 流通チャネル別

- 6.2.1 コンビニエンスストア

- 6.2.2 オンラインチャネル

- 6.2.3 専門店

- 6.2.4 スーパーマーケット/ハイパーマーケット

- 6.2.5 その他のチャネル

-

6.3 地域別

- 6.3.1 アフリカ

- 6.3.1.1 国別

- 6.3.1.1.1 南アフリカ

- 6.3.1.1.2 その他のアフリカ諸国

- 6.3.2 アジア太平洋

- 6.3.2.1 国別

- 6.3.2.1.1 オーストラリア

- 6.3.2.1.2 中国

- 6.3.2.1.3 インド

- 6.3.2.1.4 インドネシア

- 6.3.2.1.5 日本

- 6.3.2.1.6 マレーシア

- 6.3.2.1.7 フィリピン

- 6.3.2.1.8 台湾

- 6.3.2.1.9 タイ

- 6.3.2.1.10 ベトナム

- 6.3.2.1.11 その他のアジア太平洋諸国

- 6.3.3 ヨーロッパ

- 6.3.3.1 国別

- 6.3.3.1.1 フランス

- 6.3.3.1.2 ドイツ

- 6.3.3.1.3 イタリア

- 6.3.3.1.4 オランダ

- 6.3.3.1.5 ポーランド

- 6.3.3.1.6 ロシア

- 6.3.3.1.7 スペイン

- 6.3.3.1.8 イギリス

- 6.3.3.1.9 その他のヨーロッパ諸国

- 6.3.4 北アメリカ

- 6.3.4.1 国別

- 6.3.4.1.1 カナダ

- 6.3.4.1.2 メキシコ

- 6.3.4.1.3 アメリカ合衆国

- 6.3.4.1.4 その他の北アメリカ諸国

- 6.3.5 南アメリカ

- 6.3.5.1 国別

- 6.3.5.1.1 アルゼンチン

- 6.3.5.1.2 ブラジル

- 6.3.5.1.3 その他の南アメリカ諸国

7. 競争環境

- 7.1 主要な戦略的動き

- 7.2 市場シェア分析

- 7.3 ブランドポジショニングマトリックス

- 7.4 市場クレーム分析

- 7.5 企業概況

-

7.6 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)。

- 7.6.1 ADM

- 7.6.2 アグロインダストリアス・バイレス

- 7.6.3 クリアレイク・キャピタル・グループ L.P.(ウェルネス・ペット・カンパニー Inc.)

- 7.6.4 コルゲート・パルモリーブ・カンパニー(ヒルズ・ペット・ニュートリション Inc.)

- 7.6.5 シモンズ・フーズ Inc.

- 7.6.6 ゼネラル・ミルズ Inc.

- 7.6.7 マース・インコーポレイテッド

- 7.6.8 ネスレ S.A.(ピュリナ)

- 7.6.9 ザ・J. M. スムッカー・カンパニー

- 7.6.10 セントラル・ガーデン・アンド・ペット・カンパニー

- 7.6.11 サンシャイン・ミルズ Inc.

- 7.6.12 ヘリスト・アクティエンゲゼルシャフト

- 7.6.13 PLB インターナショナル

- 7.6.14 ダイヤモンド・ペット・フーズ(シェル・アンド・カンペター Inc.)

- 7.6.15 ユニ・チャーム株式会社

8. ペットフードCEOのための主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

ドッグフードは、犬の健康維持と成長に必要な栄養素をバランス良く配合した、犬専用の食品でございます。人間が摂取する食品とは異なり、犬の消化器系や栄養要求に合わせて特別に設計されており、主食として犬の生命活動を支える非常に重要な役割を担っております。その目的は、犬が健康で充実した生活を送るために不可欠なエネルギーと栄養素を供給することにあります。

ドッグフードには様々な種類がございます。まず形状別では、最も一般的な「ドライフード」が挙げられます。これは水分含有量が少なく、保存性に優れ、カリカリとした食感が特徴です。次に、缶詰やパウチに入った「ウェットフード」は、水分が多く嗜好性が高いため、食欲不振の犬や高齢犬に適しています。また、ドライとウェットの中間である「セミモイストフード」や、生肉や野菜をフリーズドライまたはエアドライ加工した、栄養価が高く保存性も良い「フリーズドライ/エアドライフード」もございます。目的別では、これと水だけで必要な栄養が全て摂取できる「総合栄養食」が主食として広く利用されています。嗜好性を高めるための副食である「一般食(おかずタイプ)」は、総合栄養食と組み合わせて与えられます。特定の疾患を持つ犬のために獣医師の指導のもとで与えられる「療法食」や、栄養補助やしつけ、コミュニケーションのために与える「おやつ」や「サプリメント」も重要なカテゴリーです。さらに、ライフステージ別では、成長期に必要な高タンパク・高カロリーの「子犬用(パピー)」、維持期に必要なバランスの取れた栄養の「成犬用(アダルト)」、消化しやすく関節ケア成分などを配合した「高齢犬用(シニア)」がございます。原材料においても、グレインフリー(穀物不使用)、アレルギー対応、オーガニックなど、多様なニーズに応じた製品が展開されております。

ドッグフードの主な用途は、犬の健康維持、成長、活動に必要なエネルギーと栄養素を供給する主食としての役割です。ライフステージや健康状態に合わせた適切なフードを選ぶことで、病気の予防や症状の緩和にも役立ちます。また、おやつとして与えることで、しつけのモチベーションを高めたり、飼い主と犬とのコミュニケーションを深めたりするツールとしても活用されます。ウェットフードなどは嗜好性が高いため、食欲不振の犬に与えることで食事を促す効果も期待できます。

ドッグフードの開発と製造には、多岐にわたる関連技術が用いられています。まず、犬種、年齢、活動量、健康状態に応じた最適な栄養バランスを研究する「栄養学」が基盤となります。AAFCO(米国飼料検査官協会)などの国際的な基準に基づき、タンパク質、脂質、炭水化物、ビタミン、ミネラルなどの配合が厳密に最適化されています。製造技術においては、ドライフードの製造に用いられる「エクストルーダー加工」が代表的です。これは高温・高圧で材料を加工することで、消化吸収性を高め、保存性を向上させる技術です。ウェットフードの製造では、密閉容器内で加熱殺菌する「レトルト殺菌」が用いられ、これにより長期保存が可能となります。フリーズドライやエアドライ技術は、栄養素や風味を損なわずに乾燥させることで、原材料本来の品質を保つことを可能にしています。また、原材料の選定から製造、出荷に至るまで、厳格な「品質管理・安全性」が徹底されており、異物混入防止、微生物検査、成分分析などが常に行われています。犬が好む香り、味、食感を研究し、食いつきの良い製品を開発する「嗜好性研究」も重要です。さらに、関節ケア成分(グルコサミン、コンドロイチン)、皮膚・被毛ケア成分(オメガ脂肪酸)、腸内環境ケア成分(プレバイオティクス、プロバイオティクス)など、特定の健康効果を持つ「機能性成分の開発」も進められております。

ドッグフードの市場背景としましては、近年、ペットが家族の一員として認識される「ペットの家族化」が進み、犬の健康に対する飼い主様の意識が非常に高まっていることから、高品質なドッグフードへの需要が拡大しております。特に、高品質な原材料、無添加、グレインフリー、オーガニックといった付加価値の高い「プレミアムフード」市場が著しい成長を見せております。また、小型犬用、大型犬用、特定の犬種用、アレルギー対応、療法食など、個々の犬のニーズに合わせた製品の「多様化」も顕著です。市場を牽引しているのは、マースジャパン、ネスレピュリナペットケア、ロイヤルカナンといった外資系大手メーカーに加え、ユニ・チャーム、日本ペットフードなどの国内大手メーカーでございます。流通チャネルは、ペットショップ、ホームセンター、スーパーマーケット、ドラッグストアといった従来の店舗に加え、近年ではECサイトでの購入が急速に拡大しており、飼い主様の購買行動に大きな影響を与えています。獣医師、ペットショップ店員、インターネット上の情報、SNSなどが、飼い主様の製品選択において重要な情報源となっております。

今後のドッグフードの展望としましては、まず「個別化・パーソナライズ化」がさらに進化すると考えられます。犬の遺伝情報、活動量、健康状態、アレルギー情報などに基づき、個々の犬に最適な栄養バランスのフードを提供するサービスが普及し、AIを活用したレコメンデーションも一般的になるでしょう。また、「サステナビリティ」への意識の高まりから、環境負荷の低い原材料(昆虫食、培養肉など)の利用や、持続可能な製造プロセスの導入が進むと予想されます。パッケージの環境配慮も重要な課題となります。人間が食べられるレベルの安全性と品質を持つ原材料を使用した「ヒューマングレード」のフードへの需要は今後も高まり続けるでしょう。疾患予防や健康寿命の延伸に特化した、より科学的根拠に基づいた「機能性の高度化」も進み、認知機能の維持やストレス軽減といった精神面へのアプローチも増える可能性があります。さらに、スマートデバイスと連携し、犬の食事量や活動量をモニタリングし、最適なフードの提案や自動給餌を行うシステムなど、「テクノロジーとの融合」も進むと見込まれます。獣医師の専門知識と連携し、より効果的な療法食や予防食の開発、提供が進むなど、「獣医療との連携強化」も重要な方向性となるでしょう。これらの進化により、ドッグフードは単なる栄養源としてだけでなく、犬の生涯にわたる健康と幸福を支える、より高度なソリューションへと発展していくことが期待されます。