掘削廃棄物管理サービス市場規模とシェア分析:成長トレンドと予測(2025年 – 2030年)

掘削廃棄物管理サービス市場レポートは、廃棄物の種類(掘削屑、使用済み掘削液、随伴水/その他のE&P廃棄物)、サービス(固形物管理、処理と処分、封じ込めと取り扱いなど)、テクノロジー(熱脱着、掘削屑再圧入など)、展開場所(陸上、海上)、および地域(北米、アジア太平洋、中東およびアフリカなど)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

掘削廃棄物管理サービス市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、廃棄物の種類、サービス、技術、展開場所、地域別に市場をセグメント化し、その成長トレンドと予測を詳細に分析しています。

市場概要

* 調査期間:2020年~2030年

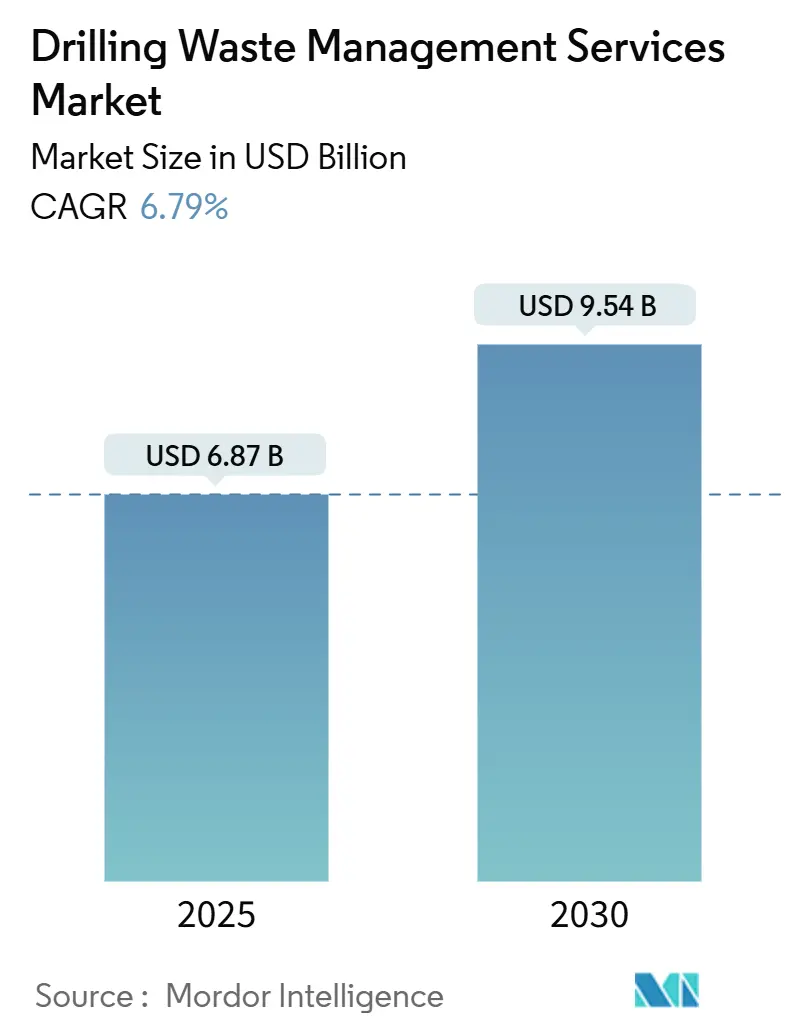

* 2025年の市場規模:68.7億米ドル

* 2030年の市場規模:95.4億米ドル

* 予測期間(2025年~2030年)の年平均成長率(CAGR):6.79%

* 最も急速に成長する市場:中東・アフリカ

* 最大の市場:北米

* 市場集中度:中程度

市場分析と主要動向

掘削廃棄物管理サービス市場は、ゼロ排出規制の強化、深海油井の急速な増加、そして環境に配慮したプロジェクトを優遇するESG関連融資の拡大により、着実な需要の伸びを享受しています。特に、パーミアン盆地における生産水の増加を背景に北米が市場を牽引しており、サウジアラビアの90%埋立地転換目標は中東・アフリカ地域の拡大を後押ししています。

技術面では、基本的な封じ込めから、モジュール式熱脱着やカッティング再注入といった高度な処理・回収プラットフォームへの移行が進んでいます。また、サービスプロバイダー間では統合の動きが加速しており、固形物管理、処理、デジタル追跡を組み合わせた統合的なサービス提供がオペレーターに好まれる傾向にあります。

主要なレポートのポイント

* 廃棄物の種類別: 2024年には掘削屑が収益シェアの58%を占めました。一方、生産水およびその他のE&P廃棄物は、2030年までに7.8%のCAGRで成長すると予測されています。

* サービス別: 2024年には固形物管理が掘削廃棄物管理サービス市場シェアの42%を占めました。処理および処分は、2025年から2030年の間に8.5%のCAGRで拡大すると予測されています。

* 技術別: 2024年には熱脱着が掘削廃棄物管理市場規模の46%を占めました。カッティング再注入は、2030年までに9.4%のCAGRで進展しています。

* 展開場所別: 2024年には陸上が掘削廃棄物管理市場規模の71%を占めました。一方、海上は予測期間中に7.7%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が38%のシェアで掘削廃棄物管理サービス市場をリードしました。中東・アフリカは、2025年から2030年の期間で8.6%と最も高い地域CAGRを記録しました。

市場の推進要因と影響

* 厳格化する世界の排出規制(CAGRへの影響:+1.8%): テキサス州の油田廃棄物規制の40年ぶりの見直しや、英国の2025年4月からのデジタル追跡システム義務化など、世界的に排出基準が厳格化しています。EPAのオフショア規制では、海岸から3マイル以内での油性流体の排出が禁止され、非水性流体には厳格な毒性比率が課されています。これにより、ゼロ排出を達成するための船上処理やカッティング再注入、コンパクトな熱脱着装置への需要が急増しています。

* 深海・超深海掘削活動の増加(CAGRへの影響:+1.5%): シェブロンのメキシコ湾アンカー油田のような複雑な油井プロジェクトは、廃棄物量を増加させます。超深海掘削では高性能流体が使用され、陸上埋立地では受け入れられない汚染された掘削屑が大量に発生します。オペレーターは、非生産時間を最小限に抑えるため、掘削船に熱機械式洗浄装置を後付けし、数千トンの石油・ガスを洋上で処理しています。

* 北米のシェールブームによる大量の掘削屑発生(CAGRへの影響:+1.2%): パーミアン盆地の生産量は2025年に日量1,370万バレルに達すると予測されており、大量の生産水と掘削屑が発生し、塩水処分井の容量を圧迫しています。規制当局は過剰注入が地層圧力を上昇させ、生産停止のリスクを高めると警告しています。これに対し、オペレーターは生産水を完成作業に再利用し、AI駆動型分析を導入して処分と再利用のバランスを取っています。

* 「ゼロ廃棄物」プロジェクトを優遇するESG関連融資(CAGRへの影響:+1.0%): 銀行はESG指標に基づいて融資を行う傾向を強めており、強固な廃棄物管理は資金調達に不可欠となっています。埋立池を廃止し、ベースオイルを回収するオペレーターは、修復責任が低く、より手頃な資金調達が可能となります。この金融的差別化は、ゼロ排出システムと、投資家へのコンプライアンスを実証する統合デジタル報告ソリューションの採用を加速させています。

* MENA地域におけるモジュール式熱脱着装置の急速な採用(CAGRへの影響:+0.8%):

* 炭化水素規制当局によるデジタル廃棄物追跡義務化(CAGRへの影響:+0.5%):

市場の抑制要因と影響

* リグ稼働数と設備投資サイクルの変動(CAGRへの影響:-1.5%): 掘削廃棄物サービスへの需要は、リグ活動に大きく左右されます。サウジアラビアなどの主要産油国におけるリグ稼働数の変動は、掘削廃棄物サービス市場の成長を抑制する要因となります。石油・ガス価格の変動は、探査・生産(E&P)活動に直接影響を与え、その結果、掘削廃棄物処理の必要性も変動します。この不確実性は、サービスプロバイダーが長期的な投資計画を立てることを困難にし、市場全体の成長を鈍化させます。

* 厳格な環境規制とコンプライアンスコストの増加(CAGRへの影響:-1.0%): 世界中で環境保護への意識が高まるにつれて、掘削廃棄物の処理に関する規制はますます厳しくなっています。これらの規制は、廃棄物の排出基準、処理方法、および処分に関する要件を詳細に定めており、オペレーターはこれらの基準を満たすために多大なコストを負担する必要があります。特に、有害廃棄物の処理や、特定の地域での排出制限は、高度な技術と厳格な管理体制を要求し、コンプライアンスコストを押し上げます。これにより、小規模なオペレーターや、技術投資に消極的な企業は市場から撤退するか、競争力を失う可能性があります。

* 代替エネルギー源への移行と石油・ガス産業への投資減少(CAGRへの影響:-0.7%): 世界的な脱炭素化の動きと、再生可能エネルギーへの投資シフトは、長期的に石油・ガス産業の成長を抑制する要因となります。政府や投資家がクリーンエネルギー技術に重点を置くことで、石油・ガス探査・生産プロジェクトへの資金流入が減少し、結果として掘削活動が縮小する可能性があります。これは、掘削廃棄物サービス市場の需要を減少させ、成長機会を制限することにつながります。

* 技術導入とインフラ整備の初期投資の高さ(CAGRへの影響:-0.5%): 先進的な掘削廃棄物処理技術(例:熱脱着装置、固液分離システム、AI駆動型分析ツール)の導入には、多額の初期投資が必要です。これらの技術は効率的で環境に優しいソリューションを提供しますが、特に新興市場や資金力に乏しい企業にとっては、導入の障壁となります。また、これらの技術をサポートするための適切なインフラ(例:専門的な処理施設、輸送ネットワーク)の整備も必要であり、これもまた追加のコストと時間を要します。

市場機会と影響

* 掘削廃棄物管理におけるデジタル化と自動化の進展(CAGRへの影響:+1.2%):

* シェールガス・オイル開発の拡大と水平掘削技術の普及(CAGRへの影響:+1.0%):

* 環境意識の高まりと持続可能な廃棄物処理ソリューションへの需要増加(CAGRへの影響:+0.8%):

市場の課題と影響

* 熟練労働者の不足と専門知識の必要性(CAGRへの影響:-0.8%):

* 廃棄物処理技術の標準化と規制の不均一性(CAGRへの影響:-0.6%):

* 地政学的リスクとサプライチェーンの混乱(CAGRへの影響:-0.4%):

市場セグメンテーション

掘削廃棄物サービス市場は、サービスタイプ、廃棄物タイプ、アプリケーション、および地域に基づいてセグメント化されています。

サービスタイプ別

* 廃棄物処理サービス

* 固液分離

* 熱脱着

* バイオレメディエーション

* 焼却

* その他

* 廃棄物管理サービス

* 収集・輸送

* 貯蔵

* 処分

* コンサルティング

* その他

廃棄物タイプ別

* 掘削泥水

* 水性泥水

* 油性泥水

* 合成ベース泥水

* 掘削切屑

* 生産水

* その他(セメントスラッジ、化学物質など)

アプリケーション別

* 陸上掘削

* 海上掘削

地域別

* 北米

* 米国

* カナダ

* メキシコ

* 欧州

* 英国

* ドイツ

* フランス

* イタリア

* ロシア

* その他の欧州

* アジア太平洋

* 中国

* インド

* インドネシア

* オーストラリア

* その他のアジア太平洋

* 中東・アフリカ

* サウジアラビア

* アラブ首長国連邦

* ナイジェリア

* その他のMEA

* 南米

* ブラジル

* アルゼンチン

* その他の南米

競争環境

掘削廃棄物サービス市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい市場です。主要企業は、市場シェアを拡大し、競争優位性を獲得するために、技術革新、戦略的パートナーシップ、M&A、および地理的拡大に注力しています。

主要企業

* Schlumberger Limited

* Halliburton Company

* Baker Hughes Company

* Weatherford International plc

* NOV Inc.

* Veolia Environnement S.A.

* Waste Management, Inc.

* Tervita Corporation

* Newpark Resources, Inc.

* Secure Energy Services Inc.

* National Oilwell Varco (NOV)

* TWMA

* Heerema Marine Contractors

* Enviro-Vac Inc.

* Clean Harbors, Inc.

これらの企業は、幅広い掘削廃棄物管理ソリューションを提供し、顧客の特定のニーズに対応するために、カスタマイズされたサービスを提供しています。市場の成長は、これらの企業の技術革新と、環境規制への適応能力に大きく依存しています。

アナリストの視点

掘削廃棄物サービス市場は、環境規制の厳格化と持続可能性への意識の高まりにより、今後も成長が期待されます。特に、デジタル化と自動化の進展は、市場に新たな機会をもたらし、効率性と透明性を向上させるでしょう。しかし、石油・ガス価格の変動や代替エネルギーへの移行は、市場の成長を抑制する可能性があります。企業は、これらの課題に対応するために、革新的な技術と持続可能なソリューションへの投資を継続する必要があります。また、地域ごとの規制の違いや、熟練労働者の不足も考慮すべき重要な要素です。長期的には、ゼロ廃棄物目標を掲げ、循環型経済の原則を取り入れた企業が、市場で優位に立つと予想されます。

本レポートは、世界の掘削廃棄物管理サービス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境に至るまで、多岐にわたる情報が網羅されています。

市場は2025年に68.7億米ドル規模に達し、2030年には95.4億米ドルに成長すると予測されています。この成長は、厳格化する環境規制、深海・超深海掘削活動の増加、北米におけるシェールブーム、ESG(環境・社会・ガバナンス)投資の拡大など、複数の要因によって牽引されています。

市場は、廃棄物の種類(掘削屑、使用済み掘削液、生産水/その他のE&P廃棄物)、サービス(固形物管理、封じ込めと処理、処理と処分、掘削屑再注入など)、技術(熱脱着、バイオレメディエーション、安定化/固化、掘削屑再注入(CRI)、脱水と真空移送など)、展開場所(陸上、オフショア)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細に分析されています。

地域別では、北米が2024年に市場シェアの38%を占め、最大の市場となっています。これは、活発なシェール活動と厳格な廃棄物規制に起因しています。技術セグメントでは、ゼロ排出義務化の動きにより、掘削屑再注入(CRI)技術が2025年から2030年にかけて年平均成長率(CAGR)9.4%で最も急速に成長すると見込まれています。また、ESG関連の資金調達や排出規制の厳格化により、包括的な処理と処分サービスが固形物管理サービスの成長を上回っています。これは、貴重な掘削液の回収と完全なコンプライアンス確保への事業者の移行を促しています。

市場の主要な推進要因としては、以下の点が挙げられます。世界的な排出規制の強化、深海・超深海掘削活動の増加、北米におけるシェールブームによる大量の掘削屑発生、ESG連動型融資による「ゼロウェイスト」プロジェクトの推進、MENA(中東・北アフリカ)地域におけるモジュール式熱脱着装置の急速な採用、そして炭化水素規制当局によるデジタル廃棄物追跡の義務化です。特に、英国、カナダ、米国の一部州で義務化されている電子マニフェストは、廃棄物の量、経路、証明書を記録するSaaSプラットフォームへの需要と、新たな分析収益源を生み出しています。

一方で、市場の成長を抑制する要因も存在します。リグ稼働数と設備投資サイクルの変動、オンサイト処理技術の高い初期投資コスト(特に熱脱着装置は1ユニットあたり1,000万米ドルを超える場合があり、小規模事業者や遠隔地での導入障壁となっていますが、費用を分散させるためのリース運営モデルも登場しています)、クローズドループ掘削液システムによる第三者委託量の減少、そして欧州における陸上掘削屑再注入の許可の不確実性などが挙げられます。

競争環境は、市場集中度、M&A(合併・買収)、パートナーシップなどの戦略的動き、主要企業の市場シェア分析、そしてSchlumberger Ltd、Halliburton Company、Baker Hughes Co.などを含む主要20社の企業プロファイルによって詳細に評価されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 陸上および海上における稼働リグ数の分析

- 4.3 市場の推進要因

- 4.3.1 厳格化する世界の排出規制

- 4.3.2 深海および超深海掘削活動の増加

- 4.3.3 北米におけるシェールブームによる大量のカッティング発生

- 4.3.4 「ゼロ・ウェイスト」プロジェクトを優遇するESG関連融資

- 4.3.5 MENA地域におけるモジュール式熱脱着装置の急速な導入

- 4.3.6 炭化水素規制当局によるデジタル廃棄物追跡義務化

- 4.4 市場の阻害要因

- 4.4.1 変動するリグ数と設備投資サイクル

- 4.4.2 オンサイト処理技術の高い初期費用

- 4.4.3 サードパーティの量を削減するクローズドループ掘削流体システム

- 4.4.4 ヨーロッパにおける陸上カッティング再注入の許可の不確実性

- 4.5 サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 廃棄物の種類別

- 5.1.1 掘削屑

- 5.1.2 使用済み掘削液

- 5.1.3 随伴水/その他のE&P廃棄物

- 5.2 サービス別

- 5.2.1 固形物管理

- 5.2.2 封じ込めと処理

- 5.2.3 処理と処分

- 5.2.4 掘削屑再注入

- 5.2.5 その他

- 5.3 技術別

- 5.3.1 熱脱着

- 5.3.2 バイオレメディエーションと堆肥化

- 5.3.3 安定化/固化

- 5.3.4 掘削屑再注入 (CRI)

- 5.3.5 脱水と真空移送

- 5.4 展開場所別

- 5.4.1 陸上

- 5.4.2 海上

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 ノルウェー

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 シュルンベルジェ株式会社 (SLB)

- 6.4.2 ハリバートン・カンパニー

- 6.4.3 ベイカー・ヒューズ社

- 6.4.4 ウェザーフォード・インターナショナル plc

- 6.4.5 ナショナル・オイルウェル・バルコ社

- 6.4.6 TWMAグループ株式会社

- 6.4.7 SAR AS

- 6.4.8 GNソリッドコントロール

- 6.4.9 サームテック AS

- 6.4.10 ニューパーク・リソーシズ社

- 6.4.11 テルビタ社

- 6.4.12 ソリッドコントロールサービス株式会社

- 6.4.13 エコ・ロジック・エンバイロメンタル・エンジニアリング社

- 6.4.14 セキュア・エナジー・サービス社

- 6.4.15 コスン・グループ

- 6.4.16 パンサー・フルイズ・マネジメント

- 6.4.17 スコミ・グループ Bhd

- 6.4.18 デリック・イクイップメント・カンパニー

- 6.4.19 リッジライン・カナダ社

- 6.4.20 STEPオイルツールズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

掘削廃棄物管理サービスとは、土木工事、建築工事、インフラ整備工事など、様々な掘削作業に伴って発生する土砂、岩石、コンクリート片、建設汚泥といった廃棄物を、発生源から最終処分または再利用に至るまで、一貫して適切に管理するサービス全般を指します。このサービスは、環境汚染の防止、資源の有効活用、そして関連法規の遵守を主な目的として提供されており、現代社会における持続可能な開発に不可欠な要素となっております。単に廃棄物を処分するだけでなく、その発生抑制、分別、収集、運搬、中間処理、再資源化、そして最終処分まで、多岐にわたる工程を専門的な知識と技術をもって遂行いたします。

掘削廃棄物の種類は多岐にわたります。最も量が多いのは「建設発生土」、いわゆる残土ですが、これには良質な土壌から、水分を多く含んだ建設汚泥、さらには有害物質によって汚染された土壌まで含まれます。その他にも、コンクリート塊、アスファルト塊、木くず、金属くず、廃プラスチックといった建設混合廃棄物が発生します。これらの廃棄物の種類に応じて、管理サービスの内容も異なります。サービスの種類としては、まず発生現場での適切な分別指導が挙げられます。次に、専用の運搬車両や船舶を用いた効率的かつ安全な収集・運搬が行われます。中間処理では、選別、破砕、焼却、脱水などの工程を経て、廃棄物の減容化や性状の安定化が図られます。特に建設汚泥は脱水処理によって固形分と水分に分離され、固形分は改良土として再利用されることもあります。最終処分は埋立が一般的ですが、その前に可能な限り再資源化が推進されます。再資源化されたものは、再生砕石、路盤材、盛土材、改良土などとして、再び建設資材として活用されます。また、特定有害物質を含む汚染土壌に対しては、浄化処理や封じ込めといった専門的な処理サービスが提供されます。これらの全工程において、廃棄物処理法に基づくマニフェスト(産業廃棄物管理票)の作成と管理が厳格に行われ、廃棄物の適正な処理が保証されます。

このサービスは、あらゆる建設プロジェクトにおいて不可欠なものです。道路、ダム、トンネル、橋梁、鉄道、港湾、空港といった大規模インフラ整備から、ビル、マンション、戸建て住宅の建設、さらには災害復旧・復興工事に至るまで、掘削作業が発生する場所であれば必ずその必要性が生じます。掘削廃棄物管理サービスが求められる主な理由としては、第一に環境保護が挙げられます。不法投棄の防止はもちろんのこと、土壌汚染や水質汚染の防止、生態系への影響軽減に貢献します。第二に、資源の有効活用です。天然資源の枯渇が懸念される中、廃棄物を単なるゴミとしてではなく、再生可能な資源として捉え、循環型社会の構築に寄与します。第三に、法令遵守です。日本では建設リサイクル法、廃棄物処理法、土壌汚染対策法など、掘削廃棄物の処理に関する厳格な法規制が存在し、これらの法令を遵守するためには専門的な管理サービスが不可欠です。第四に、コスト削減の側面もあります。適切な管理と再利用計画により、処分費の最適化や新規資材調達費の削減が期待できます。最後に、企業の社会的責任(CSR)の一環として、環境に配慮した事業活動を実践し、企業イメージの向上にも繋がります。

関連技術は、掘削廃棄物管理サービスの効率化と高度化を支える重要な要素です。廃棄物の種類や性状を正確に判別し、効率的に選別・破砕するための高精度な選別機や移動式破砕機、振動スクリーンなどが活用されています。建設汚泥の減容化には、高性能な脱水機や乾燥機が用いられ、処理コストの削減と再利用の可能性を高めています。汚染土壌の処理においては、原位置浄化技術(バイオレメディエーション、化学的酸化還元など)や、オンサイト・オフサイトでの洗浄、熱処理、固化処理といった多様な技術が開発・適用されています。また、近年ではICT(情報通信技術)の活用が目覚ましく、GPSを用いた運搬車両の効率的な配車管理、廃棄物量のリアルタイム監視、電子マニフェストによる管理業務の効率化が進んでいます。AIやIoT技術も導入され始めており、廃棄物発生量の予測、最適な処理ルートの提案、プラントの自動制御などにより、さらなる効率化とトレーサビリティの向上が期待されています。再生材の製造技術も進化しており、高品質な再生砕石や再生アスファルト合材、改良土などが安定的に供給され、建設資材としての信頼性を高めています。

市場背景としては、まず国内外の建設需要が挙げられます。国内では老朽化したインフラの更新、都市再開発、災害復旧・復興工事が活発であり、海外では新興国を中心にインフラ整備が加速しています。これらの建設活動は、必然的に大量の掘削廃棄物を生み出します。次に、法規制の強化と環境意識の高まりです。世界的に環境保護への関心が高まり、SDGs(持続可能な開発目標)やESG投資の概念が浸透する中で、各国で廃棄物処理やリサイクルに関する法規制が厳格化されています。これにより、企業はより高度で専門的な廃棄物管理サービスを求めるようになっています。また、最終処分場のひっ迫も大きな課題です。新規の最終処分場確保が困難な状況が続き、既存施設の延命化や廃棄物の徹底的な減容化・再資源化が強く求められています。さらに、運搬・処理現場における人手不足や高齢化も深刻な問題であり、省力化や自動化を可能にする技術導入へのニーズが高まっています。燃料費や人件費の高騰も、効率的な廃棄物管理サービスへの需要を後押しする要因となっています。

将来展望として、掘削廃棄物管理サービスは、より一層の循環型社会の深化と技術革新が求められる分野となるでしょう。廃棄物ゼロエミッションの実現に向けた取り組みが加速し、発生した廃棄物のほぼ全てを資源として循環させる「資源循環の高度化」が目標となります。AI、IoT、ロボティクスといった先端技術の導入は、サービスの効率化、自動化、そしてトレーサビリティの飛躍的な向上をもたらし、人手不足の解消にも貢献すると期待されています。再生材の品質向上と用途拡大も重要なテーマであり、より高付加価値な再生材の開発や、新たなリサイクル技術の創出が進むでしょう。国内で培われた高度な技術とノウハウは、今後、海外市場への展開も視野に入れられています。また、環境負荷低減への貢献も一層重視され、CO2排出量の削減や省エネルギー化を追求した処理プロセスの開発が進むと考えられます。掘削廃棄物の発生から最終処分・再利用に至るまでのサプライチェーン全体を最適化し、一貫した管理体制を構築することで、より持続可能でレジリエンスの高い社会の実現に貢献していくことが期待されます。災害発生時における迅速かつ効率的な廃棄物処理体制の構築も、今後の重要な課題の一つとなるでしょう。