ドローン物流市場 規模・シェア分析:成長動向と予測(2025年~2030年)

ドローンロジスティクス市場レポートは、コンポーネント別(ソフトウェア、ハードウェア、およびサービス)、用途別(倉庫・保管管理および輸送管理)、エンドユーザー別(商業、軍事、その他)、地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、およびラテンアメリカ)に区分されます。本レポートは、上記のセグメントについて、米ドル価値での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドローンロジスティクス市場の概要:成長、トレンド、予測(2025年~2030年)

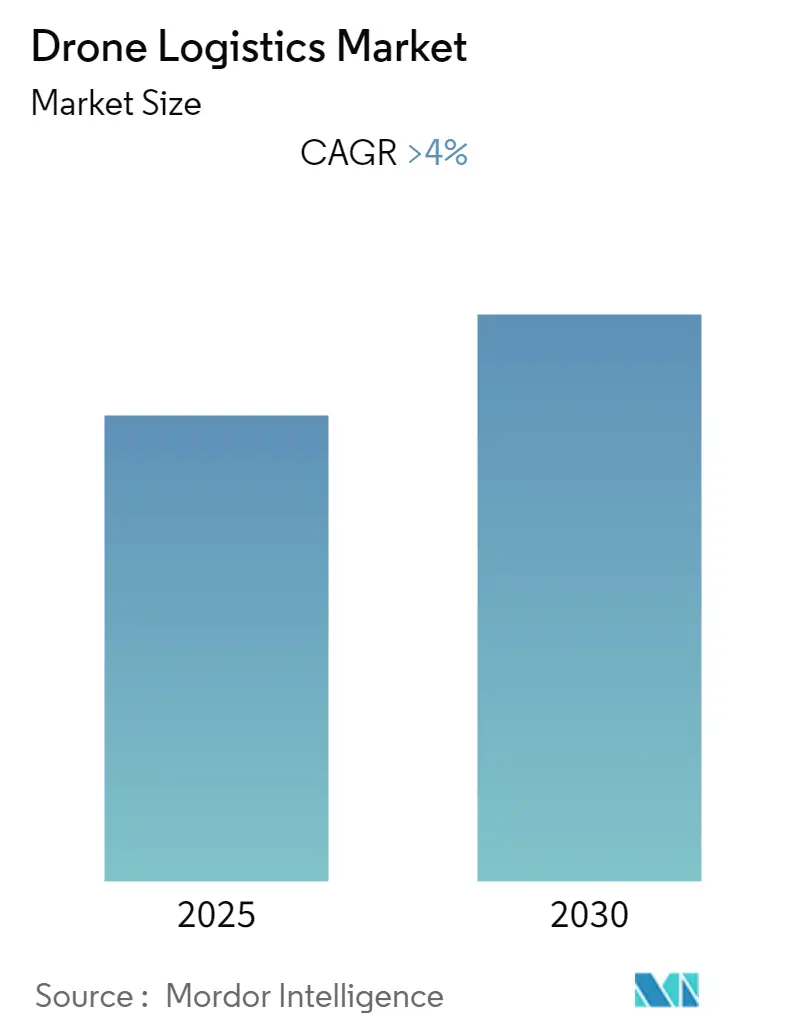

モルドール・インテリジェンスのレポートによると、ドローンロジスティクス市場は予測期間中(2025年~2030年)に4%を超える年平均成長率(CAGR)を記録すると予測されています。この市場は、コンポーネント(ソフトウェア、ハードウェア、サービス)、アプリケーション(倉庫・保管管理、輸送管理)、エンドユーザー(商業、軍事、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)によってセグメント化されています。市場規模と予測は、上記のセグメントごとに米ドル建てで提供されます。

市場の概要と主要データ

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

* CAGR: 4.00%

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 低い

市場の推進要因

市場収益成長の主要な推進要因としては、迅速な配送のためのドローンの採用増加、拡大するEコマース市場、ドローン技術への研究開発投資の増加、および広範な技術進歩が挙げられます。かつては軍事用途に限定されていたドローンは、現在では世界のロジスティクスおよび輸送において極めて重要な役割を担っています。

主要な市場トレンドと洞察

1. 商用ドローン配送の急増:

無人航空機(UAV)は、特に一部の地域において、わずか数分で配送を完了する消費者向け荷物配送の標準となりつつあります。2022年には、10社以上のドローンオペレーターが5,000件を超える商用配送を実施し、主要なプレーヤーは数十万件の配送に成功しました。世界のドローン配送件数は2021年から2022年にかけて80%以上急増し、約875,000件に達しました。特に、2023年6月だけで500,000件の商用ドローン配送が記録されています。

2. 政府の取り組みと経済効果:

英国政府は、物品配送の合理化と迅速化を目的とした「ドローン回廊」の概念を主導しています。2022年半ばには、「Project Skyway」を承認し、265kmのUAV回廊の実現に向けた道を開きました。PwCの報告書「Skies Without Limits v2.0」は、このようなUAVの導入により、2030年までに220億ユーロの純コスト削減、240万トンの炭素排出量削減、英国で65万人の雇用創出が可能であると予測しています。

3. ラストマイル配送への影響:

ドローン配送の最も顕著な影響は、ラストマイルセグメントで明らかです。ロジスティクスの最前線に立つAmazonは、2020年に「Prime Air」ドローンを導入しました。これらのドローンは、わずか1ドルのコストで倉庫から顧客まで30分で荷物を配送できます。ドローンは、倉庫保管、トラック積載、顧客配送といった従来のステップを省略することで、大幅な時間短縮を実現し、運用効率の向上も期待されています。

4. 北米市場の優位性:

北米は、今後数年間における配送サービスでのドローン採用の増加により、世界の市場シェアを支配しています。近年、ドローン技術の進歩、迅速な配送への需要の高まり、効率的なロジスティクスへの追求により、市場は急成長しています。

* Walmartは、DroneUp、Flytrex、Zipline、そして最近ではWingの4社と提携し、米国の7州にある36店舗をドローン中心の配送ハブに変革しています。

* Amazon Prime Airは、現在カリフォルニアとテキサスで試験運用中のドローン配送イニシアチブを展開しています。

* Tescoは、Mannaと提携し、2020年にアイルランドのゴールウェイでドローン配送サービスを開始し、初年度に約10,000件の配送を成功させました。

5. 規制の進展:

規制の枠組みが形成され始めています。米国連邦航空局(FAA)は、目視外飛行(BVLOS)諮問・規則制定委員会(ARC)を設立しました。2022年までに、ARCは、より困難な環境での商用BVLOS飛行のための耐空証明を含む規制枠組みの確立の緊急性を強調しました。2023年9月には、FAAは7つの指定サイトでのBVLOS運用を承認し、目視観測者の必要性を免除し、UPS Flight ForwardとZiplineの2つの主要プレーヤーに許可を与えました。

6. Walmartの野心的な計画:

2024年1月までに、WalmartはWingおよびZiplineと協力し、年末までにダラス・フォートワースの75%をドローン配送でカバーするという明確な目標を掲げました。彼らのサービス範囲は180万世帯を網羅し、30分以内の配送を保証します。特筆すべきは、スーパーセンターで通常見られる120,000品目のうち75%が、サイズと重量の点でドローン配送の基準を満たしていることです。

7. 商用セグメントの牽引:

2022年初頭までに、世界の商用ドローン配送は1日2,000件を超え、その後さらに増加しています。この数字は総配送件数の一部に過ぎませんが、単なるテストから運用段階への移行を明確に示しています。ドローンは、調理済み食品や小型荷物などの消費者向け商品から、医療サンプル輸送のような重要なB2Bサービスまで、幅広いニーズに対応し、ラストマイル配送に革命をもたらす態勢が整っています。特定の条件下では、特に道路インフラが不十分な地域や配送の統合が困難な場合、ドローンは費用対効果の高い現実的な選択肢となります。その環境に優しい特性も印象的で、1回の配送あたりのCO2排出量は電気自動車やバンよりも低く、ガソリン車を大幅に上回ります。

8. インド市場の成長:

インドのドローンスタートアップへの投資は、2023会計年度に約5,000万ドルに迫り、2022年のほぼ2倍となりました。これを後押しするように、インド政府は同年にドローン製造部門向けに12億ドルの堅固な生産連動型インセンティブ(PLI)制度を発表しました。

競争環境

このレポートは、世界中で事業を展開する主要な国際プレーヤーをカバーしています。市場は非常に細分化されており、大手企業がかなりの市場シェアを占めています。市場のプレーヤーは、合併、買収、戦略的パートナーシップ、およびサービスを通じて事業を拡大しています。主要企業には、Wingcopter GmbH、Amazon.com、Infinium Robotics、Drone Delivery Canada、Hardis Groupなどが含まれます。

最近の業界動向

* 2023年10月:Amazonは、2024年末までに英国とイタリアにドローン配送サービスを拡大する計画を発表しました。このEコマース大手は、効率と速度を向上させるための新しい倉庫ロボットと技術も発表しました。新しいMK30型配送ドローンは、より過酷な気象条件でも運用できるようになります。Amazonは、テキサス州の物流センターの1つに新しいロボットシステム「Sequoia」を導入し、倉庫内の在庫識別と格納を最大75%高速化できるとされています。

* 2023年5月:ドイツのドローン技術・サービススタートアップであるWingcopter GmBHは、欧州投資銀行から4,000万ユーロ(約4,400万ドル)の新規資金を確保しました。この投資は、主力ドローンハードウェアの生産を強化し、ヨーロッパ内外での配送サービスを拡大することを目的としています。垂直離着陸可能な固定翼ドローンに特化したWingcopterは、工具やスペアパーツから食品や食料品まで、幅広い品目に対応するラストマイルロジスティクスも提供しています。同社は、アフリカのマラウイで人道支援ドローン運用を実施し、遠隔地やサービスが行き届いていない地域に重要な医薬品や医療品を配送しています。

このレポートは、世界のドローンロジスティクス市場に関する詳細な分析を提供しています。ドローンロジスティクスとは、小型または中型の無人航空機(UAV)であるドローンを活用し、拠点から顧客サイトへ荷物を輸送するシステムを指します。ドローンは遠隔操作または自律飛行が可能です。

市場概要と主要な調査結果

世界のドローンロジスティクス市場は、予測期間(2025年から2030年)において4%を超える年平均成長率(CAGR)で成長すると予測されています。2025年には北米が最大の市場シェアを占めると見込まれる一方、アジア太平洋地域が同期間で最も高いCAGRを記録し、急速な成長が期待されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場予測を提供しています。

市場の動向

* 市場の推進要因: コスト効率と時間効率の向上、およびEコマース部門の拡大が、市場成長の主要な推進要因となっています。

* 市場の阻害要因: 規制環境の複雑さや技術的な制限(バッテリー寿命、積載量など)が、市場の成長を妨げる要因として挙げられます。

* 市場機会: 先進的なバッテリー技術、太陽光発電ドローン、燃料電池技術、軽量素材の開発などが、新たな市場機会を創出すると期待されています。

* 業界の魅力度: ポーターの5つの力分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった側面から業界の競争環境が評価されています。

市場の洞察

現在の市場シナリオに加え、政府の規制や取り組み、技術トレンド、自動化に関する洞察が提供されています。また、COVID-19パンデミックが市場に与えた影響についても分析されています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* コンポーネント別: ソフトウェア、ハードウェア、サービス。

* アプリケーション別: 倉庫および保管管理、輸送管理。

* エンドユーザー別: 商業用途、軍事用途。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、フランス、イタリア、英国、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、中東およびアフリカ(サウジアラビア、カタール、オマーンなど)、ラテンアメリカ(ブラジル、アルゼンチン、チリなど)に細分化されています。各地域の市場規模と予測が提供されています。

競争環境

市場の集中度に関する概要が示され、主要な競合企業が特定されています。主要企業には、Wingcopter GmbH、Amazon.com、Infinium Robotics、Drone Delivery Canada、Hardis Group、United Parcel Service of America Inc. (UPS)、DHL、Workhorse Group Incorporated、FedEx Corporationなどが含まれます。これらの企業のプロファイルも提供されています。

将来の展望

本レポートは、市場の将来の展望についても言及しており、ドローンロジスティクス市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 現在の市場シナリオ

- 4.2 政府の規制と取り組み

- 4.3 技術トレンドと自動化の洞察

- 4.4 COVID-19パンデミックが市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 コスト効率と時間効率

- 5.1.2 拡大するEコマース分野

- 5.2 市場の制約

- 5.2.1 規制環境

- 5.2.2 技術的制限

- 5.3 市場機会

- 5.3.1 先進バッテリーと太陽光発電ドローン

- 5.3.2 燃料電池技術と軽量素材

- 5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 供給者の交渉力

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

- 6.1 コンポーネント別

- 6.1.1 ソフトウェア

- 6.1.2 ハードウェア

- 6.1.3 サービス

- 6.2 アプリケーション別

- 6.2.1 倉庫および保管管理

- 6.2.2 輸送管理

- 6.3 エンドユーザー別

- 6.3.1 商業用

- 6.3.2 軍事用

- 6.4 地域別

- 6.4.1 北米

- 6.4.1.1 米国

- 6.4.1.2 カナダ

- 6.4.1.3 メキシコ

- 6.4.2 ヨーロッパ

- 6.4.2.1 ドイツ

- 6.4.2.2 フランス

- 6.4.2.3 イタリア

- 6.4.2.4 イギリス

- 6.4.2.5 スペイン

- 6.4.2.6 その他のヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.3.1 中国

- 6.4.3.2 インド

- 6.4.3.3 日本

- 6.4.3.4 オーストラリア

- 6.4.3.5 シンガポール

- 6.4.3.6 インドネシア

- 6.4.3.7 韓国

- 6.4.3.8 マレーシア

- 6.4.3.9 その他のアジア太平洋

- 6.4.4 中東およびアフリカ

- 6.4.4.1 サウジアラビア

- 6.4.4.2 カタール

- 6.4.4.3 オマーン

- 6.4.4.4 その他の中東およびアフリカ

- 6.4.5 ラテンアメリカ

- 6.4.5.1 ブラジル

- 6.4.5.2 アルゼンチン

- 6.4.5.3 チリ

- 6.4.5.4 その他のラテンアメリカ

7. 競合情勢

- 7.1 市場集中度概要

- 7.2 企業プロファイル

- 7.2.1 Wingcopter GmbH

- 7.2.2 Amazon.com

- 7.2.3 Infinium Robotics

- 7.2.4 Drone Delivery Canada

- 7.2.5 Hardis Group

- 7.2.6 United Parcel Service of America Inc.

- 7.2.7 DHL

- 7.2.8 Workhorse Group Incorporated

- 7.2.9 FedEx Corporation

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場の将来展望

9. 付録

*** 本調査レポートに関するお問い合わせ ***

ドローン物流とは、無人航空機であるドローンを活用して、荷物の輸送、配送、集荷を行う新たな物流システムを指します。従来の陸上輸送や航空輸送では到達が困難であった地域へのアクセス、緊急時の迅速な物資輸送、あるいは人手不足が深刻化する物流業界における効率化と省力化を実現する手段として、世界中で注目を集めています。特に、ラストワンマイル配送における時間短縮やコスト削減、そして環境負荷の低減といった多岐にわたるメリットが期待されており、社会課題の解決に貢献する可能性を秘めています。

ドローン物流には、その用途や飛行形態によっていくつかの種類が存在します。一つは「ラストワンマイル配送」で、これは物流拠点から最終消費者へ直接荷物を届ける形態です。都市部での小包配送や、過疎地域における生活物資の配送などがこれに該当します。次に「拠点間輸送」があり、これは工場から倉庫、あるいは倉庫から配送センターといった特定の物流拠点間をドローンで結び、効率的な物資移動を行うものです。さらに、災害発生時や医療緊急時において、医薬品、血液、食料などの緊急物資を迅速に輸送する「緊急物資輸送」も重要な種類です。また、交通インフラが未整備な山間部や離島など、従来の物流手段では時間やコストがかかっていた地域への「僻地・離島配送」も、ドローン物流の大きな役割の一つです。将来的には、倉庫内での在庫移動や棚卸しを支援する「屋内物流」への応用も期待されています。

ドローン物流の具体的な用途は多岐にわたります。医療分野では、僻地医療における医薬品や検体の輸送、災害時の緊急医療支援に活用されています。小売・EC分野では、オンラインショッピングで購入された商品を顧客の自宅へ直接配送したり、コンビニエンスストアへの補充を行ったりする実証実験が進められています。食品・飲料分野では、レストランからのデリバリーや、生鮮食品の迅速な輸送に利用されるケースも見られます。郵便・小包配送においては、郵便局から個人宅への配送や、企業間の文書輸送などへの応用が検討されています。また、建設現場での部品輸送や、農業分野での資材輸送など、危険な場所や高所へのアクセスが必要な場面でもドローン物流の活用が期待されています。災害支援においては、救援物資の輸送だけでなく、被災状況調査と連携したピンポイントでの物資投下も可能になります。

ドローン物流を支える関連技術は多岐にわたります。まず、ドローンが自律的に飛行し、荷物を正確に届けるための「自律飛行技術」が不可欠です。これには、GPS、IMU(慣性計測装置)、LiDAR、カメラなどを用いた自己位置推定、障害物回避、そして最適な経路計画が含まれます。次に、飛行経路の最適化、荷物の認識、異常検知、予知保全などに活用される「AI・機械学習」技術があります。広範囲かつ低遅延で高信頼性の通信を可能にする「通信技術」(5G/Beyond 5G、衛星通信など)も、ドローンを遠隔で安全に運用するために重要です。ドローンの飛行時間を延ばし、積載量を増やすためには、高容量・高出力・軽量化された「バッテリー技術」や、ワイヤレス充電、水素燃料電池などの開発が不可欠です。複数のドローンが安全に空域を共有し、衝突を回避しながら飛行するための「管制システム(UTM: Unmanned Aircraft System Traffic Management)」も、大規模なドローン物流ネットワークの実現には欠かせません。さらに、荷物を自動で積載・投下するシステムや、精密な着陸を可能にする「荷物積載・投下技術」、そしてドローンポートの整備も進められています。サイバーセキュリティ対策や、機体の耐候性・耐久性向上も重要な技術課題です。

ドローン物流の市場背景には、いくつかの重要な要因があります。まず、少子高齢化による労働力不足、特に物流業界におけるドライバー不足は深刻な社会課題であり、ドローンによる省力化が強く求められています。また、過疎化が進む地域では、従来の物流網の維持が困難になりつつあり、ドローンがその代替手段として期待されています。技術面では、ドローン本体の性能向上に加え、バッテリー技術、AI、通信技術の目覚ましい発展が、ドローン物流の実用化を後押ししています。各国で法規制の整備も進んでおり、日本では航空法改正により、有人地帯での目視外飛行(レベル4飛行)が可能になったことで、社会実装への道が開かれました。環境意識の高まりも背景にあり、CO2排出量の削減や電動化へのシフトが求められる中で、電動ドローンは環境負荷の低い輸送手段として注目されています。さらに、新型コロナウイルス感染症のパンデミックは、非接触型配送の需要を増加させ、ドローン物流への関心を一層高めました。現在、世界中で多数の実証実験が活発に行われており、技術的・運用的な課題の洗い出しと解決が進められています。

ドローン物流の将来展望は非常に明るいものとされています。法規制のさらなる緩和と技術の成熟により、特定の地域や用途においては、今後数年で本格的なサービスが開始されると予想されます。将来的には、ドローンポートの整備やUTMの高度化が進み、広域にわたるドローン物流ネットワークが構築されるでしょう。これにより、都市部から地方、さらには離島まで、シームレスな配送が可能になることが期待されます。荷物の種類や量、飛行距離に応じて、垂直離着陸機(VTOL)や固定翼ハイブリッド機など、多様な機体が登場し、それぞれの用途に最適化されたドローンが活用されるようになるでしょう。また、自動運転車や配送ロボットといった他のモビリティとの連携も進み、陸と空を組み合わせた効率的で柔軟な配送システムが構築される可能性があります。ドローン物流を基盤としたオンデマンドサービスやサブスクリプションモデルなど、新たなビジネスモデルも創出されるでしょう。国際的な標準化も進み、安全基準や運用プロトコルが統一されることで、国境を越えたドローン物流の可能性も広がります。持続可能な社会への貢献という観点では、環境負荷の低減、災害レジリエンスの向上、そして地域間の物流格差の解消に大きく寄与することが期待されています。一方で、コスト、安全性への懸念(墜落リスク、プライバシー侵害)、騒音問題、悪天候への対応、そして社会受容性の向上といった課題も依然として存在します。これらの課題を克服しつつ、ドローン物流は私たちの生活や社会インフラに不可欠な存在へと進化していくことでしょう。