ドロップシッピング市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ドロップシッピング市場は、製品(ファッション、電子機器・メディアなど)、販売先(国内、越境/国際)、販売チャネル(オンラインマーケットプレイス、ブランドECストア、ソーシャルコマースプラットフォーム)、ビジネスモデル(B2C、B2B/卸売ドロップシップなど)、地域(北米、南米、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

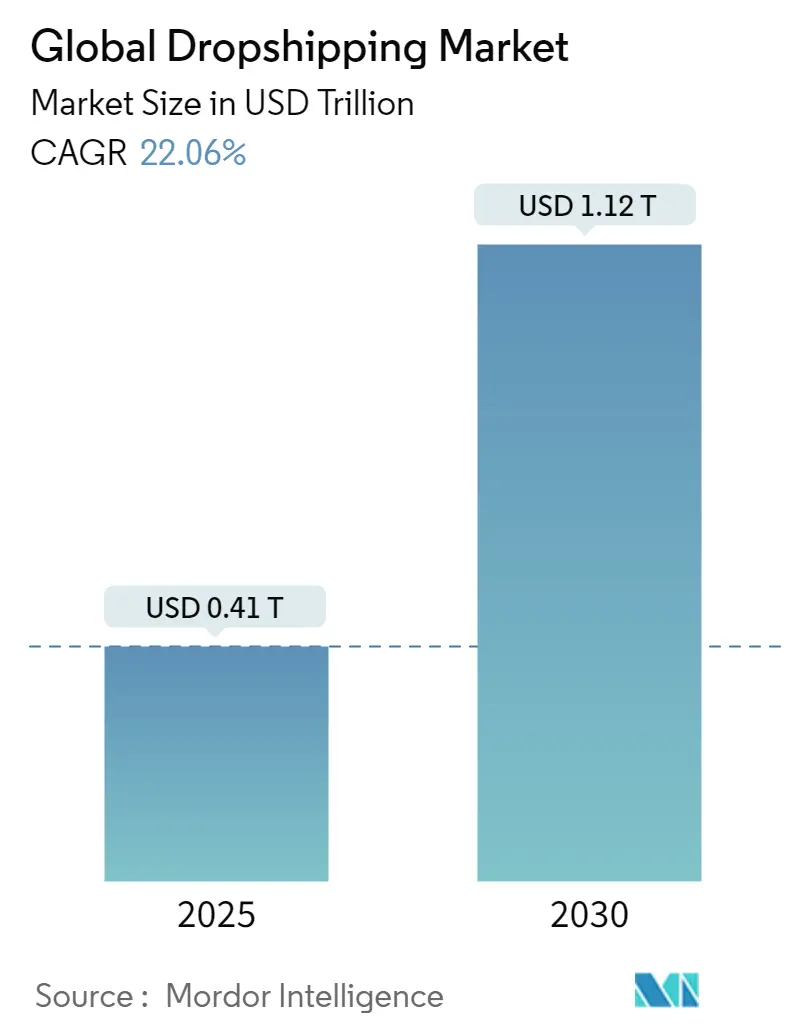

ドロップシッピング市場は、2025年には0.41兆米ドルと推定され、2030年までに1.12兆米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は22.06%に上ると見込まれています。この成長は、ソーシャルコマースの強い牽引力、APIベースの迅速なロジスティクス接続、そして急速にデジタル化が進む経済圏におけるEコマースへの参加拡大によって支えられています。越境取引が収益を支配し、そのリードをさらに広げると予想されています。ファッションは最も収益性が高く、かつ最も成長の速いカテゴリーであり、ソーシャルコマースプラットフォームは顧客獲得コストの構造を変化させています。参入障壁が低く、プラットフォームの統合が加速しているため、競争は依然として激しい状況です。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は低いとされています。

主要なレポートのポイント

* 製品カテゴリー別: ファッションが2024年にドロップシッピング市場の収益シェアの32.8%を占め、2030年までに23.4%のCAGRで成長すると予測されています。

* 配送先別: 越境注文が2024年にドロップシッピング市場シェアの61%を占め、2030年までに24.5%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にドロップシッピング市場の収益シェアの35.2%を占め、2030年までに21.8%のCAGRで成長すると予測されています。

* 主要企業: ドロップシッピング市場の主要企業には、Shopify Inc.、SaleHoo Group Limited、Doba Inc.、Worldwide Brands Inc.、Wholesale2Bなどが含まれます。

市場の動向

ドロップシッピング市場は、Eコマースの成長、ソーシャルメディアプラットフォームの普及、そしてグローバルなサプライチェーンの効率化によって急速に拡大しています。特に、ソーシャルコマースは、消費者が直接ソーシャルメディア上で商品を発見し購入できるため、ドロップシッピングビジネスにとって強力な販売チャネルとなっています。APIベースのロジスティクス接続の進化は、サプライヤーと小売業者の間の統合を簡素化し、注文処理と配送の効率を大幅に向上させています。

課題と機会

市場は低い参入障壁とプラットフォーム統合の加速により、競争が激化しています。これは新規参入者にとっては機会である一方で、既存企業にとっては差別化と顧客維持のための継続的なイノベーションが求められることを意味します。越境取引の支配は、国際的な物流と規制への対応が重要であることを示唆しています。ファッションカテゴリーの成長は、この分野における特定のトレンドと消費者行動を理解することの重要性を強調しています。

結論

ドロップシッピング市場は、今後数年間で大幅な成長を遂げると予測されており、特にソーシャルコマースと越境取引がその主要な推進力となるでしょう。企業は、競争力を維持し、このダイナミックな市場で成功するために、革新的な戦略と効率的な運営モデルを採用する必要があります。

本レポートは、グローバルなドロップシッピング市場に関する詳細な分析を提供しています。ドロップシッピング市場は、小売業者が顧客との関係を維持しつつ、在庫の保管と発送を第三者サプライヤーが行うビジネスモデルと定義されています。これには、オンラインマーケットプレイス、ブランドのEコマースストア、ソーシャルコマースプラットフォームを通じて行われる国内外の注文が含まれますが、プリントオンデマンド、デジタルダウンロード、クラウドファンディングによる事前注文は分析の対象外です。

調査は、マーケットプレイスのカテゴリーマネージャーや第三者ロジスティクス幹部へのヒアリングを含む一次調査と、国連COMTRADE、UPU郵便統計、世界銀行の消費者支出データなどの二次調査を組み合わせて実施されました。市場規模の算出と予測には、小売Eコマース支出とドロップシッピングによる注文の割合を関連付けるトップダウンアプローチに加え、サプライヤー数や注文量に基づくボトムアップアプローチが採用されています。多変量回帰分析とシナリオ分析を組み合わせることで、データの信頼性と透明性を確保しています。

市場は2025年に0.41兆米ドルの規模に達し、2030年までに1.12兆米ドルに成長すると予測されています。特にファッション製品が市場を牽引しており、32.8%のシェアを占め、2030年まで年平均成長率23.4%で成長する見込みです。国境を越えた取引はすでに収益の61%を占め、海外倉庫ネットワークの拡大に伴い、国内出荷よりも速いペースで成長を続けると予想されています。販売チャネルではソーシャルコマースプラットフォームが年平均成長率27.1%で最も急速に成長しており、消費者の製品発見方法を再構築しています。ビジネスモデルでは、B2Cに加え、在庫を抱えずに品揃えを拡大できる卸売ドロップシッピングモデルがB2Cを上回る成長率で注目を集めています。

市場の成長を促進する主な要因としては、Gen-Z世代が主導するソーシャルコマースの爆発的な普及、プラットフォームAPIを活用した「プラグアンドプレイ」型のロジスティクスエコシステムの急速な発展、新興APACおよびアフリカ地域におけるEコマースの浸透、ナノブランドの収益化を推進するクリエイターエコノミーの台頭、AIを活用した動的な価格設定と製品テストループ、そしてポストCOVIDの貿易協定における中小企業(SME)の輸出奨励策が挙げられます。

一方で、市場の成長を抑制する要因も存在します。価格競争の激化によるプラットフォーム間の競争、国境を越えたVAT/GSTコンプライアンスの複雑さ、支払い詐欺によるチャージバックリスクの増大、サプライヤーのプラットフォームからの排除や単一サプライヤーへの依存リスクなどが課題となっています。特に欧州では、デジタルサービス法(DSA)が販売者の検証、製品安全チェック、広告の透明性に関するより厳格な要件を課しており、コンプライアンスコストの増加が懸念されます。

本レポートでは、製品(ファッション、エレクトロニクス&メディア、玩具・趣味・DIY、家具・家電、ヘルス・美容・パーソナルケアなど)、目的地(国内、越境/国際)、販売チャネル(オンラインマーケットプレイス、ブランドEコマースストア、ソーシャルコマースプラットフォーム)、ビジネスモデル(B2C、B2B/卸売ドロップシッピング、C2C/再販)別に市場を詳細に分析しています。地理的分析は、北米、南米、アジア太平洋、欧州、中東・アフリカの主要国および地域にわたります。競争環境については、Shopify、AliExpress、CJ Dropshippingなど、主要な20社の企業プロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Z世代が支配する地域でのソーシャルコマースの爆発的な普及

- 4.2.2 プラットフォームAPI駆動の迅速な「プラグアンドプレイ」ロジスティクスエコシステム

- 4.2.3 新興APACおよびアフリカにおける主流のEコマース普及

- 4.2.4 ナノブランドの収益化に向けたクリエイターエコノミーの推進

- 4.2.5 AIベースの動的価格設定と製品テストループ

- 4.2.6 COVID後貿易協定における中小企業輸出奨励策

- 4.3 市場の阻害要因

- 4.3.1 価格競争激化によるプラットフォーム競争

- 4.3.2 国境を越えたVAT / GSTコンプライアンスの複雑さ

- 4.3.3 決済詐欺によるチャージバックリスクの増大

- 4.3.4 サプライヤーのプラットフォームからの排除と単一ソースへの依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 需要と供給の分析

- 4.9 地政学的イベントが市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 ファッション

- 5.1.2 電子機器&メディア

- 5.1.3 おもちゃ、ホビー&DIY

- 5.1.4 家具&家電

- 5.1.5 健康、美容&パーソナルケア

- 5.1.6 その他(ペット、自動車など)

- 5.2 目的地別

- 5.2.1 国内

- 5.2.2 越境/国際

- 5.3 販売チャネル別

- 5.3.1 オンラインマーケットプレイス

- 5.3.2 ブランドECストア

- 5.3.3 ソーシャルコマースプラットフォーム

- 5.4 ビジネスモデル別

- 5.4.1 B2C

- 5.4.2 B2B / 卸売ドロップシッピング

- 5.4.3 C2C / 再販

- 5.5 地域別(金額、10億米ドル)

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 南米のその他の地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 アジア太平洋のその他の地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 ヨーロッパのその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Shopify

- 6.4.2 AliExpress

- 6.4.3 Dropship Direct

- 6.4.4 CJ Dropshipping

- 6.4.5 Spocket

- 6.4.6 Printful

- 6.4.7 Printify

- 6.4.8 DSers

- 6.4.9 Modalyst

- 6.4.10 SaleHoo

- 6.4.11 Doba

- 6.4.12 Dropified

- 6.4.13 AppScenic

- 6.4.14 Syncee

- 6.4.15 Wholesale2B

- 6.4.16 AliDropship

- 6.4.17 GreenDropShip

- 6.4.18 Zendrop

- 6.4.19 NicheDropshipping

- 6.4.20 Trendsi*

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ドロップシッピングとは、オンラインストアの運営者が在庫を一切持たずに商品を販売するビジネスモデルを指します。顧客からの注文が入った後、販売者はその注文情報を提携しているサプライヤー(製造元や卸売業者)に伝え、サプライヤーが直接顧客へ商品を発送するという仕組みです。このモデルの最大の特徴は、販売者が商品の仕入れ、在庫管理、梱包、発送といった物理的な物流業務から解放される点にあります。販売者は主に商品の選定、オンラインストアの構築、マーケティング、そして顧客対応に注力することになります。これにより、初期投資や運営リスクを大幅に抑えながらEC事業を開始できるため、個人事業主や中小企業にとって魅力的な選択肢となっています。しかし、サプライヤーに物流を依存するため、商品の品質管理や配送スピード、在庫状況の把握といった面で課題が生じることもあります。

ドロップシッピングにはいくつかの種類が存在します。一つは「国内ドロップシッピング」で、国内のサプライヤーから商品を仕入れるモデルです。配送が比較的早く、言語の壁がないため、トラブル発生時の対応がしやすいというメリットがあります。もう一つは「海外ドロップシッピング」で、中国のAliExpressや米国のWholesale2Bといった海外のサプライヤーから商品を仕入れるモデルです。こちらは商品ラインナップが非常に豊富で、価格競争力のある商品を見つけやすいという利点がありますが、配送に時間がかかったり、商品の品質にばらつきがあったり、返品対応が複雑になるなどの課題も伴います。また、特定のジャンルに特化した「ニッチ型ドロップシッピング」や、Tシャツやマグカップなどにオリジナルデザインを施し、注文が入ってから製造・発送する「オンデマンド印刷型(Print-on-Demand)」も人気を集めています。これらの多様なモデルの中から、自身のビジネス戦略やターゲット顧客に合わせて最適な方法を選択することが重要です。

ドロップシッピングは様々な用途で活用されています。最も一般的なのは、低リスクでEC事業を立ち上げたい個人や中小企業が、初期費用を抑えてオンライン販売を開始するケースです。在庫を抱えるリスクがないため、多種多様な商品を試験的に販売し、市場の反応を探る「商品テスト」にも適しています。また、既存のECサイト運営者が商品ラインナップを拡充する際にも利用されます。例えば、自社で製造している商品と相性の良い関連商品をドロップシッピングで追加することで、顧客の購買体験を向上させることが可能です。さらに、副業として手軽にオンラインビジネスを始めたい会社員や主婦層にも人気があり、本業の傍らで収入を得る手段として活用されています。アフィリエイトマーケティングと組み合わせ、商品紹介から販売までを一貫して行うモデルも存在し、多様なビジネスシーンでその柔軟性が評価されています。

ドロップシッピングを支える関連技術は多岐にわたります。まず、オンラインストアを構築するための「ECプラットフォーム」が不可欠です。Shopify、BASE、STORES.jpなどが代表的で、これらのプラットフォームはドロップシッピングに特化したアプリや機能を提供している場合が多く、サプライヤーとの連携を容易にします。次に、サプライヤーとの連携を自動化する「サプライヤー連携ツール」があります。例えばShopifyのOberloやSpocketなどは、商品情報の自動同期、注文の自動転送、在庫状況のリアルタイム更新などを可能にし、運営者の手間を大幅に削減します。また、顧客からの支払いを処理する「決済システム」も重要で、クレジットカード決済、コンビニ決済、銀行振込など多様な決済手段を提供することが顧客満足度を高めます。StripeやPayPalなどが広く利用されています。その他、顧客の購買行動を分析する「アクセス解析ツール」や、SNS広告、SEO対策などの「マーケティングツール」、顧客からの問い合わせに対応する「顧客管理システム(CRM)」なども、効率的なドロップシッピング運営には欠かせない技術です。近年では、AIを活用した商品選定支援や価格設定最適化ツールも登場し、より高度な運営が可能になっています。

ドロップシッピングを取り巻く市場背景は、近年大きく変化しています。世界的なEC市場の拡大は、ドロップシッピングの成長を後押しする最大の要因です。特に新型コロナウイルス感染症のパンデミックは、非接触型ビジネスへの需要を加速させ、オンラインショッピングの利用者を一層増加させました。これにより、EC事業への参入障壁が低いドロップシッピングは、多くの新規参入者を引きつけました。また、副業ブームや働き方の多様化も、個人が手軽にビジネスを始められるドロップシッピングの需要を高めています。グローバル化の進展により、海外のサプライヤーから商品を仕入れることが容易になり、多様な商品を低価格で提供できるようになったことも、市場の活性化に貢献しています。一方で、参入障壁の低さから競争が激化しており、単に商品を転売するだけでは差別化が難しくなっています。消費者のニーズも多様化し、単なる価格だけでなく、商品の品質、ブランドストーリー、迅速な配送、優れた顧客体験などが重視される傾向にあります。

将来のドロップシッピングは、さらなる進化と変化が予測されます。一つは「ニッチ市場の深化」です。競争が激化する中で、特定の顧客層や趣味に特化したニッチな商品展開が成功の鍵となると考えられます。単なる商品の転売ではなく、独自のブランドを構築し、顧客に価値ある体験を提供することが重要視されるでしょう。また、「サプライチェーンの透明化と最適化」も進むと予想されます。サプライヤーとの連携がより密になり、商品の品質管理や配送状況の追跡が容易になることで、顧客満足度の向上が図られます。AIや機械学習の技術は、商品選定、価格設定、在庫予測、顧客対応の自動化をさらに高度化させ、運営効率を飛躍的に向上させるでしょう。サステナビリティへの意識の高まりから、環境に配慮した商品や倫理的なサプライヤーの選定が、消費者の購買決定に影響を与えるようになる可能性もあります。ライブコマースやソーシャルコマースといった新しい販売チャネルとの融合も進み、SNSを活用したインタラクティブな販売戦略が主流となるかもしれません。法規制の整備も進むことで、消費者保護や税制面での透明性が高まり、より健全な市場が形成されていくことが期待されます。