乾燥ペットフード市場:市場規模、シェア、成長動向、予測 (2025年~2030年)

乾燥ペットフード市場レポートは、動物の種類(犬、猫など)、製品タイプ(キブル、フリーズドライなど)、原材料の種類(タンパク質、穀物および穀物誘導体など)、流通チャネル(専門ペットショップ、オンラインチャネルなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドライペットフード市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

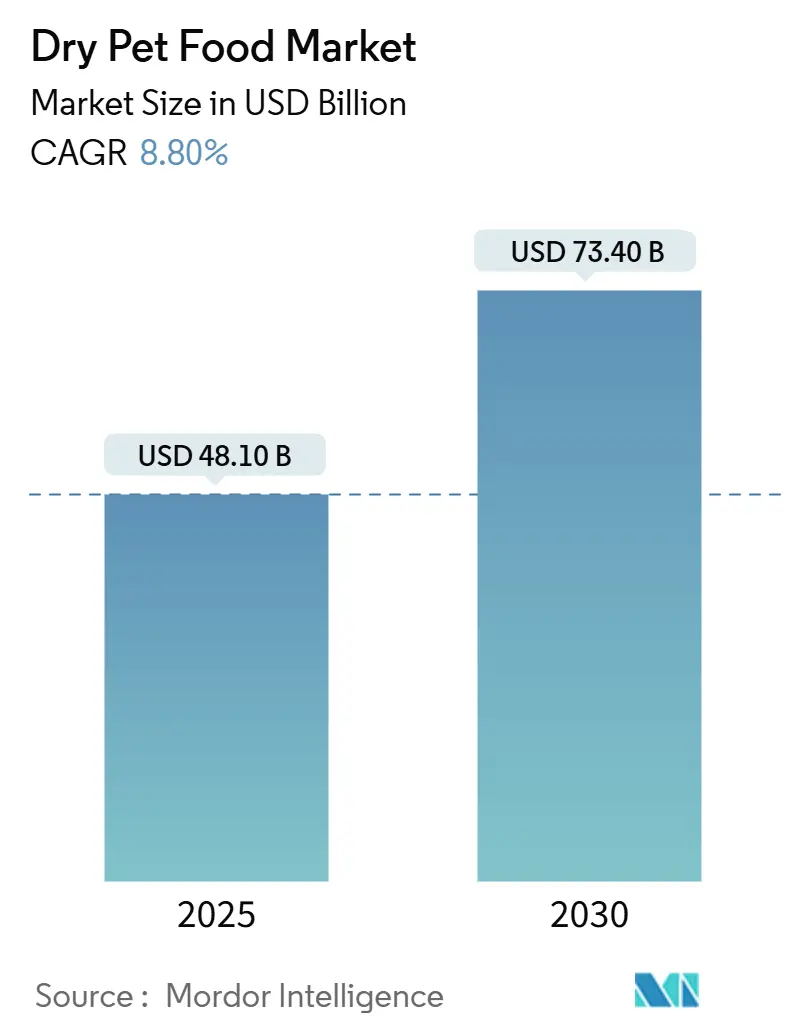

ドライペットフード市場は、2025年に481億米ドルの規模に達し、2030年には734億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.8%です。この成長は、ペットの人間化の進展とデジタルコマースの革新に大きく影響されています。

ペットフード業界は、消費者の人口統計とライフスタイルの変化により、大きな変革期を迎えています。先進国市場ではペットの飼育率が前例のない水準に達しており、2023年から2024年には米国の世帯の66%(8,690万世帯)がペットを飼育しています。特にミレニアル世代や都市部の専門職の間でペット飼育が顕著であり、彼らはペットを家族の一員として捉える傾向が強まっています。

プレミアム機能性食、栄養精度に関する規制の焦点、代替タンパク質の進歩が市場成長を後押ししています。マース社(Mars Inc.)はカテゴリーリーダーシップを維持しつつ、新たなDTC(Direct-to-Consumer)ブランドは顧客維持を高めるパーソナライゼーション技術を推進しています。原材料と包装に関する持続可能性の義務は設備投資を増加させますが、同時に先行企業には製品差別化の機会も生み出しています。オンラインサブスクリプションモデル、フリーズドライ製品の参入、アジア太平洋地域の都市化が、ドライペットフード市場全体の収益と利益率の拡大を加速させています。

本市場の調査期間は2020年から2030年で、2025年の市場規模は481億米ドル、2030年には734億米ドルに達すると見込まれています。成長率は8.8%のCAGRです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は高いと評価されています。主要プレイヤーには、ネスレS.A.、J.M.スマッカー・カンパニー、コルゲート・パーモリーブ・カンパニー、ゼネラル・ミルズ・インク、マース・インコーポレイテッドなどが挙げられます。

# 2. 主要なレポートのポイント

* 動物の種類別: 2024年には犬がドライペットフード市場シェアの46%を占め、猫は2030年までに年平均成長率7.8%で成長すると予測されています。

* 製品の種類別: 2024年にはキブルがドライペットフード市場規模の58%を占め、フリーズドライ製品は2030年までに年平均成長率9.6%で成長すると予測されています。

* 原材料の種類別: 2024年には穀物および穀物誘導体が52%と最大のシェアを占め、タンパク質原材料は2030年までに年平均成長率6.9%で最も急速に成長するセグメントとして浮上しています。

* 流通チャネル別: 2024年にはスーパーマーケット/ハイパーマーケットが市場規模の36%を占め、オンラインチャネルは2030年までに年平均成長率14.1%で成長すると予測されています。

* 地域別: 2024年には北米がドライペットフード市場で40.5%の市場シェアを占め、アジア太平洋地域は2030年までに年平均成長率8.2%で成長すると予測されています。

# 3. グローバルドライペットフード市場のトレンドと洞察

3.1. 促進要因

* ペットの人間化の傾向: ペットを家族の一員と見なす傾向が強まり、プレミアム栄養への需要が高まっています。オーガニック、非遺伝子組み換え、ヒューマングレードの原材料への支出意欲が高く、特にミレニアル世代やZ世代に顕著です。これはCAGRを1.2%押し上げる要因であり、北米とヨーロッパを中心に世界的に長期的な影響が見られます。

* EコマースとDTCモデルの成長: サブスクリプションベースのモデルが定着し、パーソナライゼーションアルゴリズムを活用したDTCブランドが顧客維持を強化しています。これにより、中小ブランドも直接消費者にアクセスできるようになり、競争が激化しています。これはCAGRを0.8%押し上げる要因であり、北米とアジア太平洋地域が牽引し、中期的な影響が見られます。

* プレミアム化と機能性栄養の需要: 関節の健康、消化器系の健康、認知機能など、特定の健康上の利点に焦点を当てた製品がプレミアム価格で販売され、ブランドロイヤルティを構築しています。これはCAGRを0.6%押し上げる要因であり、北米、ヨーロッパ、都市部のアジア太平洋地域で長期的な影響が見られます。

* 都市部における単身ペット世帯の増加: 新興市場の都市化により、単身ペット世帯が増加し、利便性の高い少量パッケージやプレミアム栄養製品の需要が高まっています。これはCAGRを0.5%押し上げる要因であり、アジア太平洋地域を中心に中期的な影響が見られます。

* クリーンラベルおよび限定原材料食の台頭: 消費者が原材料の透明性とシンプルさを重視する傾向が強まり、アレルギーや消化器系の問題に対応する製品への需要が高まっています。これはCAGRを0.4%押し上げる要因であり、北米とヨーロッパで中期的な影響が見られます。

* AIを活用したパーソナライゼーションプラットフォーム: AIを活用した個別化された給餌プランが顧客維持に貢献し、市場に新たな価値を提供しています。これはCAGRを0.3%押し上げる要因であり、北米および一部のヨーロッパ市場で短期的な影響が見られます。

3.2. 抑制要因

* 原材料および物流コストの高騰: 肉粉、穀物、機能性添加物などの主要原材料の価格上昇が利益率を圧迫しています。燃料価格の変動やドライバー不足も流通費用を増加させています。これはCAGRを0.7%押し下げる要因であり、輸入依存地域で特に顕著であり、短期的な影響が見られます。

* 包装に関する厳しい持続可能性義務: 拡大生産者責任の枠組みやプラスチック削減義務など、環境規制が包装材料に厳しく適用されています。リサイクル可能な包装への移行はコストと技術的課題を伴います。これはCAGRを0.4%押し下げる要因であり、ヨーロッパと北米で中期的な影響が見られます。

* タンパク質調達の不安定性: タンパク質源の価格変動や供給の不確実性が課題となっており、メーカーは代替タンパク質源の探索や製品の再配合を迫られています。これはCAGRを0.5%押し下げる要因であり、タンパク質生産地域を中心に世界的に中期的な影響が見られます。

* 栄養表示に対する規制強化: 機能性表示に関する規制が厳しくなり、臨床研究や規制専門知識が必要とされています。これにより、製品開発のコストと時間がかかる可能性があります。これはCAGRを0.3%押し下げる要因であり、北米、ヨーロッパ、拡大するアジア太平洋地域で長期的な影響が見られます。

# 4. セグメント分析

4.1. 動物の種類別:犬が数量を牽引し、猫が成長を加速

* 犬: 2024年のドライペットフード市場シェアの46%を占め、体の大きさによる高いカロリー摂取量を反映しています。治療食がプレミアム価格を牽引治療食がプレミアム価格を牽引。犬の飼育頭数の多さと、活動レベルに応じた多様な栄養ニーズが、ドライペットフード市場における最大の数量セグメントを形成しています。

* 猫: 猫は、特に都市部での飼育頭数の増加と、高齢猫や室内猫向けの特殊な栄養ニーズに対応した製品の需要拡大により、市場成長を加速させています。猫の飼い主は、ペットの健康維持と特定の健康問題への対応に積極的であり、これがプレミアムドライフードの需要を押し上げています。

* その他の動物: 鳥、魚、小型哺乳類などのその他のペットは、ドライペットフード市場全体に占める割合は小さいものの、特定のニッチ市場で安定した需要が見られます。これらのセグメントでは、特定の栄養要件やライフスタイルに合わせた専門的な製品が提供されており、限定的ながらも着実な成長を遂げています。

4.2. 製品タイプ別:プレミアムドライフードが市場を牽引

* プレミアムドライフード: 高品質な原材料、特定の健康上の利点、またはライフステージに合わせた栄養処方を特徴とするプレミアムドライフードは、市場の成長を最も強く牽引しています。消費者のペットの健康への意識の高まりと、より良い製品への支出意欲が、このセグメントの拡大を後押ししています。特に、グレインフリー、オーガニック、または特定のタンパク質源に焦点を当てた製品が人気を集めています。

* 標準ドライフード: 標準ドライフードは、手頃な価格と幅広い入手可能性により、依然として市場の大部分を占めています。日常的な栄養ニーズを満たすことを目的としており、コストパフォーマンスを重視する消費者に選ばれています。しかし、プレミアムセグメントへの移行が進むにつれて、標準ドライフードの成長率は緩やかになる傾向があります。

* 治療用ドライフード: 獣医師の処方箋に基づいて提供される治療用ドライフードは、特定の疾患や健康状態(腎臓病、アレルギー、肥満など)を持つペットの管理に不可欠です。このセグメントは、ペットの医療化の進展と、専門的な栄養ソリューションへの需要の高まりにより、安定した成長を続けています。高価格帯であるため、市場全体の収益に大きく貢献しています。

4.3. 流通チャネル別:オンライン販売が成長を加速

* ペット専門店: ペット専門店は、専門的なアドバイスと幅広い製品選択肢を提供することで、ドライペットフードの重要な流通チャネルであり続けています。特にプレミアム製品や治療用製品の販売において、顧客との対面でのコミュニケーションが強みとなっています。

* スーパーマーケットおよびハイパーマーケット: これらのチャネルは、利便性と価格競争力により、標準ドライフードの主要な販売場所です。日常の買い物の一部としてペットフードを購入する消費者に利用されています。

* オンラインストア: Eコマースプラットフォームは、その利便性、幅広い品揃え、競争力のある価格設定により、ドライペットフード市場で最も急速に成長している流通チャネルです。定期購入オプションや自宅への配送サービスは、多忙なペットの飼い主にとって特に魅力的です。特にプレミアム製品や専門製品の販売において、オンラインチャネルの重要性が増しています。

* 獣医クリニック: 獣医クリニックは、治療用ドライフードの主要な流通チャネルであり、獣医師の専門知識と推奨が購入決定に大きな影響を与えます。ペットの健康問題に対する意識の高まりとともに、このチャネルの重要性も増しています。

# 5. 競争環境

ドライペットフード市場は、確立された多国籍企業と、特定のニッチ市場をターゲットとする新興企業の両方によって特徴付けられる競争の激しい環境です。主要な市場プレーヤーは、製品革新、ブランド構築、流通ネットワークの拡大に注力しています。

* 主要プレーヤー: Mars Petcare Inc.、Nestlé Purina PetCare、Hill’s Pet Nutrition (Colgate-Palmolive Company)、Blue Buffalo Pet Products, Inc. (General Mills, Inc.)、Diamond Pet Foodsなどが市場をリードしています。これらの企業は、広範な製品ポートフォリオ、強力なブランド認知度、およびグローバルな流通能力を持っています。

* 競争戦略: 企業は、新しいフレーバー、機能性成分、特定の健康上の利点を持つ製品を導入することで、製品ポートフォリオを継続的に革新しています。また、持続可能な調達、透明性の高い成分表示、環境に配慮した包装など、消費者の価値観に合わせたマーケティング戦略も採用しています。M&A活動も活発であり、新興ブランドの買収や技術提携を通じて市場シェアを拡大しようとしています。

* 新興プレーヤーとニッチ市場: 小規模な地域プレーヤーや新興企業は、特定の食事要件(例:アレルギー対応、単一タンパク質源)、オーガニック、または地元の食材に焦点を当てることで、ニッチ市場をターゲットにしています。これらの企業は、しばしばオンライン販売チャネルを活用し、直接消費者とつながることで成長を遂げています。

# 6. 地域分析

ドライペットフード市場は地域によって異なる成長パターンと消費者の嗜好を示しています。

* 北米: 世界最大のドライペットフード市場であり、ペットの飼育頭数の多さ、ペットの人間化の傾向、および高品質な製品への高い支出意欲によって牽引されています。プレミアムおよび治療用ドライフードの需要が特に高く、製品革新の主要なハブとなっています。

* ヨーロッパ: 北米に次ぐ主要市場であり、特に西ヨーロッパ諸国でペットの飼育が盛んです。健康志向の製品、持続可能性、および特定の食事ニーズに対応した製品への需要が高まっています。規制環境が厳しく、製品の品質と安全性が重視されます。

* アジア太平洋地域: 最も急速に成長している市場であり、特に中国、インド、日本、韓国などの国々でペットの飼育頭数が増加しています。可処分所得の増加とペットの人間化の傾向が、プレミアムドライフードの需要を押し上げています。しかし、地域内での経済格差や文化的な違いにより、市場の成熟度は多様です。

* ラテンアメリカ: 経済成長と都市化の進展に伴い、ペットの飼育頭数とペットフードへの支出が増加しています。ブラジルとメキシコが主要な市場であり、国際ブランドと地元ブランドの両方が競争しています。

* 中東およびアフリカ: 他の地域と比較して市場規模は小さいものの、一部の国ではペットの飼育が普及し始めており、特に都市部でドライペットフードの需要が徐々に増加しています。しかし、経済的要因や文化的な背景が市場の成長を制限する可能性があります。

# 7. 市場予測と結論

ドライペットフード市場は、ペットの人間化の傾向、ペットの健康とウェルネスへの意識の高まり、およびEコマースチャネルの拡大によって、今後も着実な成長を続けると予測されます。プレミアムおよび治療用ドライフードセグメントが市場成長の主要な推進力となり、消費者はペットの栄養と健康にさらに投資する意欲を示しています。

しかし、原材料価格の変動、環境規制の強化、および競争の激化は、市場プレーヤーにとって課題となるでしょう。これらの課題に対処するためには、サプライチェーンの最適化、持続可能な慣行の採用、および継続的な製品革新が不可欠です。

全体として、ドライペットフード市場は、ペットの飼い主がペットの健康と幸福を最優先する傾向が続く限り、堅調な成長軌道を維持すると予想されます。企業は、消費者の進化するニーズと嗜好を理解し、それに対応する製品とサービスを提供することで、この成長する市場で成功を収めることができるでしょう。

このレポートは、世界のドライペットフード市場に関する詳細な分析を提供しています。市場の定義、調査の前提、範囲、および調査方法について説明しています。

エグゼクティブサマリー

市場の主要な動向と予測を簡潔にまとめています。

市場概況

市場は、以下の主要なセグメントに焦点を当てて分析されています。

* 動物の種類別: 犬、猫、その他の動物。

* 製品の種類別: キブル(ドライフード)、フリーズドライ、その他。フリーズドライは、プレミアムな位置付けと利便性から、9.6%の年平均成長率(CAGR)で最も急速に成長している製品形式です。

* 成分の種類別: タンパク質(動物由来、植物由来)、穀物および穀物誘導体、その他。

* 流通チャネル別: 専門ペットショップ、スーパーマーケット/ハイパーマーケット、オンラインチャネル、動物病院、その他のチャネル。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、スペイン、イタリア、オランダ、ロシアなど)、アジア太平洋(オーストラリア、中国、日本、インド、韓国など)、南米(ブラジル、アルゼンチン、チリなど)、中東(サウジアラビア、アラブ首長国連邦、トルコなど)、アフリカ(南アフリカ、エジプト、ナイジェリアなど)に細分化されています。

市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

1. ペットの人間化の傾向の増加: ペットを家族の一員と見なす意識の高まり。

2. EコマースおよびDTC(Direct-to-Consumer)モデルの成長: オンライン販売チャネルの拡大。

3. プレミアム化と機能性栄養の需要: 高品質で特定の健康効果を持つペットフードへの関心の高まり。

4. 都市部における単身ペット世帯の増加: 都市化とライフスタイルの変化。

5. クリーンラベルおよび限定成分食の台頭: 自然でシンプルな成分の製品への需要。

6. AIを活用したパーソナライゼーションプラットフォーム: 個々のペットに合わせたカスタマイズされた栄養ソリューションの提供。

市場の阻害要因

市場の成長を妨げる可能性のある要因は以下の通りです。

1. 原材料および物流コストの高騰: 生産および供給コストの増加。

2. 包装に関する厳格な持続可能性義務: 環境規制への対応。

3. タンパク質調達の不安定性: 主要成分の供給リスク。

4. 栄養表示に対する規制当局の監視: 製品の栄養表示に関する厳格なチェック。

規制状況と技術的展望

市場を取り巻く規制環境と、AIなどの技術革新が市場に与える影響についても分析しています。

ポーターのファイブフォース分析

新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった観点から、市場の競争構造を評価しています。

市場規模と成長予測

世界のドライペットフード市場は、2025年には481億米ドルに達すると予測されています。2030年までには年平均成長率(CAGR)8.8%で成長し、734億米ドルに達すると見込まれています。特にアジア太平洋地域は、8.2%のCAGRで最も急速に成長する地域です。

競争環境

市場の集中度、主要企業の戦略的動き、市場シェア分析が含まれています。Mars, Incorporated、Nestlé S.A.、Colgate-Palmolive Company、General Mills Inc.、Unicharm Corporationなど、主要な市場参加者の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。

市場機会と将来の展望

市場における新たな機会と将来の成長見通しについても考察しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ペットの人間化の傾向の高まり

- 4.2.2 EコマースとDTCモデルの成長

- 4.2.3 プレミアム化と機能性栄養の需要

- 4.2.4 都市部における単身ペット世帯の増加

- 4.2.5 クリーンラベルおよび限定原材料食の台頭

- 4.2.6 AIを活用したパーソナライゼーションプラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 原材料費と物流コストの高騰

- 4.3.2 包装に関する厳格な持続可能性義務

- 4.3.3 タンパク質調達の不安定性

- 4.3.4 栄養表示に対する規制の監視

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給業者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 動物の種類別

- 5.1.1 犬

- 5.1.2 猫

- 5.1.3 その他の動物

-

5.2 製品タイプ別

- 5.2.1 キブル(ドライフード)

- 5.2.2 フリーズドライ

- 5.2.3 その他

-

5.3 成分タイプ別

- 5.3.1 タンパク質

- 5.3.1.1 動物由来

- 5.3.1.2 植物由来

- 5.3.2 穀物および穀物由来物

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 専門ペットショップ

- 5.4.2 スーパーマーケット/ハイパーマーケット

- 5.4.3 オンラインチャネル

- 5.4.4 動物病院

- 5.4.5 その他のチャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 オーストラリア

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 インド

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル ((グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む))

- 6.4.1 マース・インコーポレイテッド

- 6.4.2 ネスレS.A.

- 6.4.3 コルゲート・パルモリーブ・カンパニー

- 6.4.4 ゼネラル・ミルズ・インク

- 6.4.5 クリアレイク・キャピタル・グループL.P.

- 6.4.6 ウェルネス・ペット・カンパニー・インク

- 6.4.7 ダイヤモンド・ペットフーズ

- 6.4.8 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.9 アルフィア・インク

- 6.4.10 ユニ・チャーム株式会社

- 6.4.11 サンシャイン・ミルズ・インク

- 6.4.12 シモンズ・フーズ・インク

- 6.4.13 ファルミナ・ペットフーズ・ホールディングB.V.

- 6.4.14 アフィニティ・ペットケアS.A.

- 6.4.15 J.M.スマッカー・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乾燥ペットフードは、ペットの主食として広く利用されている、水分含有量が非常に低い粒状の飼料を指します。一般的に「ドライフード」や「カリカリ」とも呼ばれ、その水分量は通常10%以下に抑えられています。この低い水分量により、常温での長期保存が可能となり、飼い主様にとっての利便性が非常に高い点が大きな特徴です。犬や猫を中心に、小動物用としても提供されており、ペットの健康維持に必要な栄養素がバランス良く配合されていることが最大の目的とされています。

乾燥ペットフードには多種多様な種類が存在します。まず、対象となる動物によって犬用と猫用に大別され、さらにそれぞれのライフステージ(子犬・子猫用、成犬・成猫用、高齢犬・高齢猫用)に応じた製品が開発されています。これらは、成長期に必要な高タンパク質や高カロリー、高齢期に配慮した関節ケア成分や消化しやすい配合など、それぞれの時期に最適な栄養バランスが考慮されています。また、特定の健康課題に対応するための「療法食」や「機能性フード」も豊富です。例えば、アレルギーを持つペットのためのグレインフリー(穀物不使用)や特定のタンパク源に限定したフード、肥満対策の減量用フード、消化器の健康をサポートするフード、皮膚や被毛の健康維持、関節ケア、口腔ケアを目的とした製品など、獣医師の指導のもとで選ばれる専門的なフードも含まれます。原材料においても、チキン、ラム、魚などの肉類を主原料とするものから、野菜、果物、スーパーフードを配合したものまで幅広く、嗜好性や栄養価を高める工夫が凝らされています。製品の品質や原材料のグレードによって、プレミアムフード、スーパープレミアムフード、一般食といった分類がされることもあります。

乾燥ペットフードの主な用途は、ペットの日常的な主食として、必要な栄養を総合的に供給することです。その最大の利点は、保存性の高さと給餌の手軽さにあります。開封後も比較的長期間品質を保ちやすく、計量してそのまま与えることができるため、忙しい飼い主様にとっても非常に便利です。また、ウェットフードと比較して経済的であり、大容量で購入できるためコストパフォーマンスに優れています。粒状のフードを噛むことで、歯垢の蓄積を抑制し、口腔衛生の維持に役立つ効果も期待されています。さらに、専門家によって栄養バランスが綿密に計算されているため、飼い主様が個別に栄養管理を行う手間を省き、ペットの健康を効率的にサポートすることが可能です。給餌方法としては、そのまま与えるのが一般的ですが、水やお湯でふやかして与えることで、特に子犬・子猫や高齢のペット、食欲不振のペットでも食べやすくすることができます。ウェットフードと混ぜて与える「ミックスフィーディング」も、嗜好性を高めつつドライフードの栄養バランスを維持する方法として人気があります。

乾燥ペットフードの製造には、高度な技術が用いられています。最も一般的な製造方法は「押出成形(エクストルーダー)」です。これは、原材料を粉砕・混合し、高温・高圧下で練り上げ、ダイス(金型)を通して特定の形状に成形し、切断、乾燥させるプロセスです。この技術により、原材料の消化吸収率を高め、微生物の繁殖を抑制し、長期保存を可能にしています。成形された粒には、嗜好性を高めるための油脂やフレーバー、熱に弱いビタミンなどの栄養素を保護するためのコーティングが施されることもあります。乾燥技術も重要で、熱風乾燥や真空乾燥などにより、効率的に水分を除去し、品質劣化を防ぎます。栄養学的な側面では、AAFCO(米国飼料検査官協会)やFEDIAF(欧州ペットフード工業会連合)といった国際的な栄養基準に基づき、ペットの健康に必要なタンパク質、脂質、炭水化物、ビタミン、ミネラルなどのバランスが厳密に設計されています。さらに、プレバイオティクス、プロバイオティクス、オメガ脂肪酸、グルコサミン、コンドロイチン、抗酸化物質といった機能性成分が配合され、特定の健康効果を追求する製品も増えています。保存技術としては、油脂の酸化を防ぐための天然由来(トコフェロールなど)や合成の酸化防止剤の使用、そして密閉性の高いパッケージング、脱酸素剤の封入、ガス置換包装などにより、製品の鮮度と品質が維持されています。

ペットフード市場において、乾燥ペットフードは世界的に見ても日本国内においても、その大部分を占める基幹製品です。市場の成長を牽引している要因としては、ペットが家族の一員として認識される「ヒューマニゼーション」の進展が挙げられます。これにより、飼い主様はペットの健康と幸福を重視し、より高品質で高機能なフードを求める傾向が強まっています。アレルギー対応や療法食、グレインフリーといった健康志向の製品への需要が高まり、また高齢ペットの増加に伴い、シニア向けの栄養バランスに配慮したフードの市場も拡大しています。ECサイトの普及は、飼い主様が多様な製品を比較検討し、手軽に購入できるチャネルを提供し、市場の活性化に貢献しています。主要なプレイヤーとしては、マースジャパン、ネスレ日本、ユニ・チャーム、日本ヒルズ・コルゲート、ロイヤルカナンといった国内外の大手企業が市場を牽引しており、常に新しい製品開発とマーケティング戦略を展開しています。現在のトレンドとしては、高品質な原材料や特定の機能性を訴求する「プレミアム化」が顕著です。また、個々のペットの年齢、犬種、健康状態に合わせた「パーソナライズ」されたフードの提案も注目されています。環境負荷の低い原材料の採用や製造プロセス、パッケージングに配慮した「サステナビリティ」への関心も高まっており、人間が食べられる品質の原材料を使用する「ヒューマングレード」の製品も人気を集めています。

将来の展望として、乾燥ペットフードはさらなる進化を遂げると予測されます。最も注目されるのは、「個別化・パーソナライズ」の深化です。AIやIoT技術を活用し、ペットの活動量、体重、健康状態などのデータをリアルタイムで収集・分析し、その情報に基づいて最適な栄養バランスのフードを提案するサービスが普及するでしょう。遺伝子検査と連携し、個々のペットの遺伝的特性に合わせたフード開発も進む可能性があります。機能性の面では、単なる栄養補給に留まらず、特定の疾患の予防、寿命の延長、ストレス軽減など、より高度な健康効果を追求したフードが開発されると期待されています。原材料においては、持続可能性と多様化がキーワードとなります。環境負荷の低い昆虫食、培養肉、植物性タンパク質などの代替タンパク源の活用が進み、地域産や国産の原材料を利用した地産地消型のフードも増加するでしょう。テクノロジーとの融合も加速し、スマートフィーダーと連携して給餌量を自動調整したり、栄養摂取状況をモニタリングしたりするシステムが一般的になるかもしれません。また、ドライフードの利便性を保ちつつ、ウェットフードやフリーズドライフードの嗜好性や水分摂取量を高めるメリットを組み合わせた、ハイブリッド型の製品も登場すると考えられます。消費者への情報提供の面では、原材料の産地や製造工程の透明性を高め、トレーサビリティを確保することで、飼い主様の安心感をさらに高める取り組みが進むでしょう。これらの進化を通じて、乾燥ペットフードは今後もペットの健康と幸福を支える重要な役割を担い続けることになります。