デュアルカーボンバッテリー市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

デュアルカーボン電池市場レポートは、電池タイプ(使い捨てデュアルカーボンセル、充電式デュアルカーボンセル)、容量(10 KWh未満、10 KWh~100 KWh、100 KWh~500 KWh、500 KWh超)、用途(車載用電池、産業用定置型蓄電、ポータブル/民生用電子機器、航空宇宙および防衛、その他)、ならびに地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デュアルカーボンバッテリー市場の概要について、詳細をまとめさせていただきます。

# デュアルカーボンバッテリー市場の概要

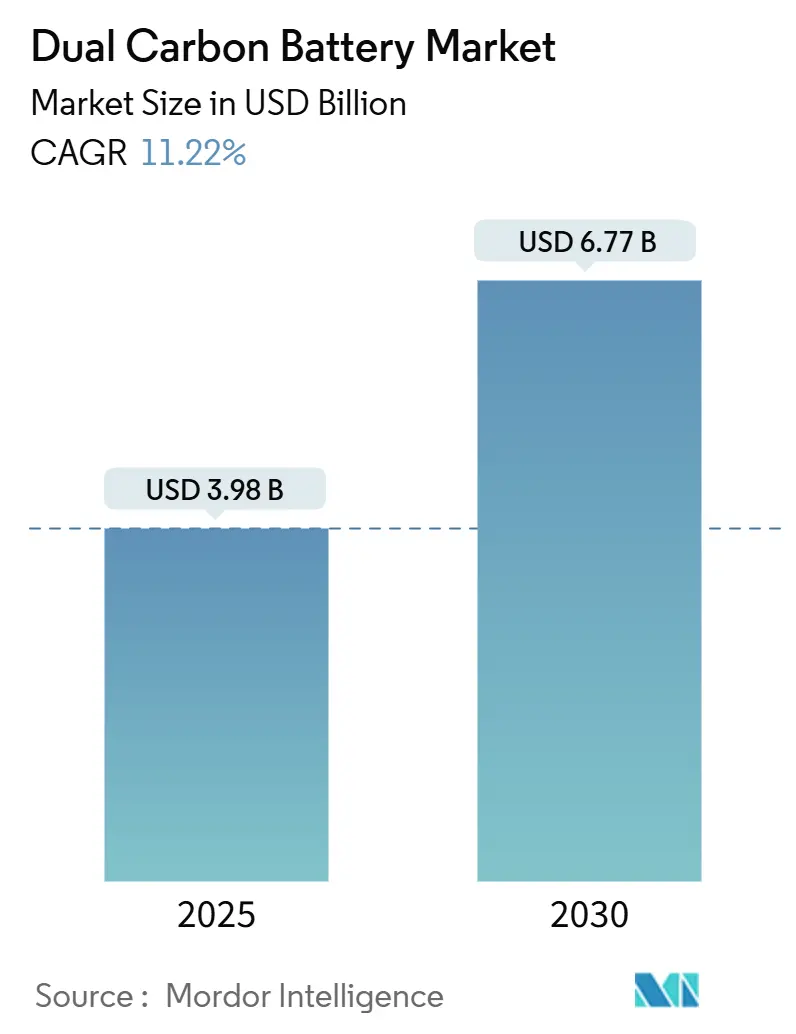

デュアルカーボンバッテリー市場は、2025年には39.8億米ドルと推定されており、2030年までに67.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は11.22%と見込まれています。

この市場の初期の商業的勢いは、全炭素電極の化学的特性に起因しています。これにより、重要金属のリスクが排除され、20倍速い充電プロファイルが可能となり、リサイクル性が簡素化されます。欧州連合、中国、米国における自動車の電化義務化は、急速充電と高い熱安定性を兼ね備えたバッテリーへの需要を強めています。また、グリッドエッジ蓄電の入札では、火災抑制コストを最小限に抑える化学が有利とされています。アジア太平洋地域における統合されたグラファイトサプライチェーンは、地域内のパック価格を欧米の同等品よりも最大18%低く抑えるコスト優位性を支え、輸出範囲を拡大しています。競争環境は流動的であり、専門開発企業が既存のセルメーカーに特許をライセンス供与したり、原材料生産者が電極製造に上流参入したりすることで、従来の参入障壁が崩れつつあります。

# 主要なレポートのポイント

* バッテリータイプ別: 充電式デュアルカーボンセルは、2024年にデュアルカーボンバッテリー市場の86.9%を占め、2030年まで11.8%のCAGRで成長すると予測されています。

* 容量別: 100~500 kWhの容量帯が2024年に市場の41.5%を占めました。一方、500 kWh以上の容量帯は、2030年まで13.2%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 自動車用バッテリーは、2024年にデュアルカーボンバッテリー市場規模の46.1%を占め、2030年まで13.7%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は、2024年に49.4%の収益シェアを占め、2030年まで12.5%のCAGRで成長すると予想されています。

# グローバルデュアルカーボンバッテリー市場のトレンドと洞察

促進要因

* EVの急速な電化義務化: EUおよび米国の一部の州では、2035年からの新規内燃機関モデルの禁止政策が、急速充電と高い熱安定性を持つバッテリーの需要を大幅に拡大しています。デュアルカーボン電極は、同等のリチウムイオンパックよりもコア温度を18℃低く保ちながら高電流に耐えることができ、熱管理ハードウェアを簡素化します。中国の2030年までの新エネルギー車(NEV)販売浸透率40%という目標も、国内OEMがニッケルやコバルトの価格変動リスクをヘッジするためにNMC化学以外の多様化を進める中で、需要を確固たるものにしています。

* カーボンニュートラルなサプライチェーンへのインセンティブ: 2027年2月から義務化されるEUバッテリーパスポートは、製造業者に対し、製品のライフサイクル全体におけるCO2排出強度とリサイクル含有率の開示を義務付けています。全炭素電極は、高温での金属精錬が不要なため、排出されるCO2を削減し、この規制下で高い評価を得る位置にあります。米国では、インフレ削減法(IRA)の税額控除が、国内含有率が60%を超えると1kWhあたり45ドルに増加し、米国の天然グラファイトや炭素繊維を使用するデュアルカーボン生産者にとって達成可能な閾値となっています。

* 使用済み製品のリサイクル規制: 改正EUバッテリー規制は、2030年までに95%の材料回収を義務付けています。デュアルカーボンバッテリーは、電極の熱分解再活性化によりこの基準を満たすことができ、金属含有セルに必要な酸浸出や溶媒抽出施設が不要です。日本のグリーン成長戦略には、再生しやすい化学物質を奨励する預託金制度が組み込まれており、中国の拡大生産者責任法はリサイクル割当量を製造ライセンスと結びつけています。これらの枠組みは、廃棄物管理コストを差別化要因に変え、初期のリサイクルプラントの経済性では、NMCパックよりも1kWhあたりの処理費用が38%低いことが示されています。

* 電気バスにおける20倍高速充電の実証実験: 深圳とシンガポールの交通機関は、5分間の車庫での充電で240kmの日常航続距離を維持できることを示すルート試験を完了しました。デュアルカーボンセルでは、アニオンインターカレーションが高電位で発生するため、抵抗損失が少なく、急速充電サイクルでの発熱が限定的です。自治体の入札書類では、現在、最低6Cの連続充電許容度が指定されており、これはほとんどのリチウムイオン化学ではアクティブ冷却や過剰なサイズ設定なしには達成できない基準です。

* OEMの負極フリー化学へのシフト: (詳細な説明は提供されていませんが、市場の促進要因として認識されています。)

* グリッドエッジの超高速蓄電入札: (詳細な説明は提供されていませんが、市場の促進要因として認識されています。)

抑制要因

* セルからパックへの熱暴走試験の未完了: ほとんどの型式認証プロトコルは依然としてリチウムイオン電池の故障モードを中心に展開しており、デュアルカーボンなどの化学物質には明確な合否基準がありません。規制当局は特注の試験マトリックスを要求し、成文化された標準の欠如は、車両プログラムごとの認定期間を6~9ヶ月延長させています。ISOとIECで暫定ガイドラインが現在草案中ですが、2026年後半までには期待されておらず、短期的な自動車の発売を制約するでしょう。

* ISO/IEC性能標準の欠如: (詳細な説明は提供されていませんが、市場の抑制要因として認識されています。)

* 大規模な炭素前駆体供給の限定性: アジア太平洋地域は合成グラファイト生産の70%以上を占め、メソカーボンマイクロ球生産の大部分を占めており、欧米のギガファクトリーは潜在的な輸出規制に対して脆弱です。必要な前駆体は99.95%の純度レベルを満たす必要があり、従来の電極市場や耐火物市場の要件をはるかに上回ります。資本集約的な精製ラインと長期的な鉱山許可が多様化を遅らせています。フィンランドとカナダのパイロットプラントは2027年までに3万トンの供給を目指していますが、短期的な供給リスクは依然として存在し、一部の自動車メーカーが単一化学物質の調達にコミットすることを躊躇させています。

* VC資金が全固体電池に傾倒していること: (詳細な説明は提供されていませんが、市場の抑制要因として認識されています。)

# セグメント分析

バッテリータイプ別:充電式セルが主流の地位を確立

充電式製品は、2024年にデュアルカーボンバッテリー市場の86.9%を占め、乗用EVやフリート電気バスなど、繰り返しサイクル用途への適合性を示しています。長期的な路上試験では、3,000回のフル深度サイクルで80%の容量維持が実証されており、保証義務を満たすためにパックの過剰なサイズ設定が必要な金属ベースのセルと比較して、総所有コストが低くなります。使い捨てデュアルカーボン形式は、航空宇宙の非常用電源など、穏やかな故障モードがユニット経済性よりも優先されるニッチな分野にとどまっています。

充電式の商業的牽引力は、主要な開発企業が3000万ドルのシリーズC資金調達を確保し、2025年に8件の自動車設計採用を公表した後、加速しました。標準化された21700および46xxフォームファクターが現在パイロットラインから生産されており、最小限の工具変更でパックメーカーへの統合を可能にしています。展開が拡大するにつれて、規模の経済により、2025年から2028年の間に1kWhあたりのコストが推定22%削減され、リン酸鉄リチウムとの価格差が縮小すると予想されています。

容量別:100-500 kWhセグメントが中規模需要を牽引

100~500 kWhの範囲の設備は、2024年に収益の41.5%を占めました。これは、都市バスの車庫や中型配送フリートが、絶対的なエネルギー密度よりも迅速な充電ターンアラウンドを優先したためです。フリートオペレーターは、デュアルカーボンに切り替えた後、高レートの充電許容度により過剰なバッファ容量が不要になるため、パックサイズが17%縮小したと報告しています。2024年の出荷量のわずか22%を占める500 kWh以上クラスは、安全性が強化された長寿命化学を評価する公益事業契約に牽引され、13.2%のCAGRで最も速い成長を遂げると予測されています。

日本での2 MWhを超える総容量のグリッドスケール実証は、18ヶ月間中断なく稼働し、性能を検証し、欧州の配電事業者との電力購入契約を誘致しています。逆に、10 kWh未満の住宅用システムは少数派の提供にとどまっています。これは、パックコストの償却が大規模な設備に有利であり、確立されたリチウムイオンブランドが住宅所有者チャネルを支配しているためです。

用途別:自動車セグメントが技術のペースを設定

自動車需要は、2024年にデュアルカーボンバッテリー市場規模の46.1%を占め、5分で10~80%の充電が可能な急速充電スポーツカーのプロトタイプに牽引されています。熱暴走耐性により衝突安全工学が簡素化され、OEMは保護構造の重量を削減し、キャビンスペースを再利用できます。産業用定置型蓄電は2番目に大きいセグメントであり、オペレーターは20,000サイクルの寿命と、穏やかな故障プロファイルによる許可取得の簡素化を評価しています。

家電製品への採用は、リチウムポリマーセルよりも約15%劣る体積エネルギー密度によって制約されています。しかし、堅牢なノートパソコンや軍用無線機では、寒冷地での耐久性からデュアルカーボンが指定されることが増えています。航空宇宙分野の機会は実験的ですが、温度安定性の高い放電曲線から恩恵を受ける非加圧貨物ドローンにとって魅力的です。

# 地域分析

アジア太平洋地域

アジア太平洋地域の2024年の49.4%のシェアは、ニードルコークス原料から完成電極までの深い垂直統合を裏付けています。中国の合成グラファイト生産者は、水力発電や太陽光発電から供給される自家発電を利用し、1kWhあたりのCO2排出量を4kg CO2-eq未満に抑えており、これは欧州平均をはるかに下回ります。地域政府はパイロットラインに20%の設備投資補助金を提供し、現地生産を加速させ、輸出コストのリーダーシップを維持しています。アジア太平洋地域のデュアルカーボンバッテリー市場規模は、EVパックの国内含有率を義務付ける国家政策に支えられ、2030年まで12.5%のCAGRで成長すると予測されています。

北米

北米は地域内で最も急速に成長している市場です。インフレ削減法(IRA)による車両バッテリーモジュールあたり最大3,750ドルの税額控除は、2025年に少なくとも4社のOEMが米国のデュアルカーボンスタートアップと条件付きオフテイク契約を締結するきっかけとなりました。米国エネルギー省(DOE)の2500万ドルの資金提供は、電極コーティングとイオン液体電解質合成の国内製造を拡大する11のプロジェクトを支援しています。カナダの鉱山事業は、2027年に稼働予定の2つの大規模フレークグラファイトプロジェクトにより、原料供給の安全性を高め、物流コストの削減に貢献しています。

ヨーロッパ

欧州の軌道は、炭素ベースの化学物質と直接的に合致する持続可能性規制にかかっています。バッテリーパスポートは、追跡可能で低排出の材料を優遇します。フィンランドとスウェーデンのリグニン由来炭素パイロットプラントは、2028年までに年間合計15,000トンの生産能力を目指しています。欧州の自動車メーカーは現在、日本のラインからプロトタイプセルを輸入していますが、前駆体供給が成熟すればモジュールを現地化する意向です。

中東・アフリカ

中東およびアフリカ市場は依然として小さいですが、湾岸地域の公益事業者は砂漠気候での蓄電に関心を示しています。これは、高い周囲温度が従来のリチウムイオンシステムに不利に働くためです。

# 競争環境

競争は依然として断片化されており、単一の企業が世界出荷量の8%を超えることはなく、低い集中度が急速なイノベーションを促しています。Power Japan Plus、Nyobolt、Alsym Energyなどの先駆的企業は、炭素前駆体精製やアニオンインターカレーションメカニズムに関する重要な特許を保有していますが、ポートフォリオの多様化を目指すCATLやSamsung SDIなどの確立された大手企業に技術をライセンス供与する動きが活発化しています。戦略的提携は急速充電バスフリートに焦点を当てており、開発企業はセルと車庫充電器をバンドルしてエコシステム収益を確保しています。

初期段階の契約では性能差別化がコスト同等性よりも依然として重視されるため、価格競争は穏やかです。主要なセルメーカーは、5分充電能力の実証、第三者安全試験データの公開、共同プロトタイプ構築を通じてOEMのエンジニアリングチームとの連携を深めています。SGL Carbon、三菱化学、そして新興の北欧リグニン加工業者などの原材料サプライヤーは、コーティング済み箔生産に川下進出し、独立系電極コーターの利益を圧迫しています。

2024年には知的財産権の出願が前年比37%増加し、サイクル寿命を犠牲にすることなく電圧ウィンドウを広げる電解液添加剤を巡る競争が激化していることを示しています。専門スタートアップは、バッテリーバリューチェーンへの参入を目指す自動車メーカーや石油大手のコーポレートベンチャー部門から資金を誘致しています。大手石油会社が炭素電極IPへの直接アクセスを可能にする資産を密かに評価したことで、M&Aの噂が活発化しており、今世紀後半には主流採用されるという期待が高まっています。

# 最近の業界動向

* 2025年7月: CATLは、デュアルカーボン急速充電モジュールと高エネルギーリチウムイオンセルを組み合わせた「デュアルパワー」EVパックを発表しました。これは930マイルの航続距離を実現し、高級セダンをターゲットとしています。

* 2025年6月: 旭化成は、-40℃で90%のイオン伝導度を維持し、60℃でデュアルカーボンサイクル寿命を2倍にする電解液ファミリーを発表しました。2025年後半に商業化が予定されています。

* 2025年5月: 日本の経済産業省(METI)は、トヨタと出光興産に対し、1億4200万ドルの硫化リチウムプラント建設を承認しました。このプラントはデュアルカーボン電解質の前駆体も供給し、2027年に生産を開始する予定です。

* 2025年3月: 華友コバルトは、609.46億人民元の営業収入を公表し、デュアルカーボン材料の研究開発を開始しました。また、同社のプラントでは40%のクリーン電力使用率を達成しています。

* 2025年2月: 米国エネルギー省(DOE)は、デュアルカーボンおよびナトリウムイオン電池の国内製造規模拡大に向け、11のプロジェクトに2500万ドルを助成しました。

このレポートは、世界のデュアルカーボン電池市場に関する包括的な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった多岐にわたる項目を網羅しています。

市場の状況と成長予測に関して、デュアルカーボン電池市場は2030年までに67.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)11.22%で堅調に成長する見込みです。特に充電式デュアルカーボンセルが市場を牽引しており、2024年には86.9%の市場シェアを占めています。これは、電気自動車(EV)やグリッド蓄電システムへの高い適合性によるものです。地域別では、アジア太平洋地域が市場を支配しており、2024年には世界収益の49.4%を占めています。これは、合成グラファイトの主要生産地であることや、統合された製造エコシステムが存在することが主な要因です。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* EV電化の急速な義務化

* カーボンニュートラルなサプライチェーン構築へのインセンティブ

* 使用済み製品のリサイクルに関する規制強化

* 電動バスにおける20倍高速充電の実証試験

* 自動車メーカー(OEM)によるアノードフリー化学への移行

* グリッドエッジにおける超高速蓄電の入札増加

特に、デュアルカーボン電池はリチウムイオン電池と比較して充電速度が大幅に速いことが特徴です。パイロットテストでは、約5分で10%から80%まで充電可能であり、これは主流のリチウムイオン電池の約20倍の速さに相当します。

一方で、市場の成長を阻害する要因も存在します。

* セル・ツー・パック熱暴走試験の標準化が未完了であること

* ISO/IEC性能基準が確立されていないこと

* アジア以外の地域における大規模な炭素前駆体供給の限定性

* ベンチャーキャピタル(VC)の資金が全固体電池プロジェクトに傾倒している傾向

レポートでは、市場を電池タイプ別(使い捨て、充電式)、容量別(10kWh未満、10~100kWh、100~500kWh、500kWh超)、用途別(自動車用電池、産業用定置型蓄電、ポータブル/家電、航空宇宙・防衛、その他のニッチ用途)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析し、それぞれの市場規模と成長予測を提供しています。

競争環境の分析では、市場集中度、M&Aや提携などの戦略的動向、主要企業の市場シェアが評価されています。PJP Eye Ltd、Nyobolt、Alsym Energy、Carbon-Ion、ORLIB Ltd、Farad Power、Panasonic Energy、LG Energy Solution、BYD Co. Ltd、CATL、Samsung SDI、Hitachi Energy、Toshiba、Envision AESC、Sion Power、StoreDot、Enevate、QuantumScape、Skeleton Technologies、Northvoltといった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む詳細な企業プロファイルが掲載されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。デュアルカーボン電池は、その高速充電能力と環境適合性から、将来のエネルギー貯蔵ソリューションとして大きな可能性を秘めていると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV電化の急速な義務化

- 4.2.2 カーボンニュートラルなサプライチェーンのインセンティブ

- 4.2.3 使用済み製品のリサイクル規制

- 4.2.4 電動バスにおける20倍高速充電の実証実験

- 4.2.5 OEMのアノードフリー化学への移行

- 4.2.6 グリッドエッジの超高速ストレージ入札

-

4.3 市場の阻害要因

- 4.3.1 セルツーパック熱暴走試験の保留

- 4.3.2 ISO/IEC性能標準の不在

- 4.3.3 大規模な炭素前駆体供給の限定

- 4.3.4 VC資金が全固体電池に傾倒

- 4.4 比較分析:デュアルカーボンとその他のバッテリー技術

- 4.5 サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 バッテリータイプ別

- 5.1.1 使い捨てデュアルカーボンセル

- 5.1.2 充電式デュアルカーボンセル

-

5.2 容量別

- 5.2.1 10 kWh未満

- 5.2.2 10~100 kWh

- 5.2.3 100~500 kWh

- 5.2.4 500 kWh超

-

5.3 用途別

- 5.3.1 車載用バッテリー

- 5.3.2 産業用定置型蓄電

- 5.3.3 ポータブル/家電製品

- 5.3.4 航空宇宙および防衛

- 5.3.5 その他のニッチな用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 ASEAN諸国

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 アルゼンチン

- 5.4.4.2 ブラジル

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 PJP Eye Ltd (パワー・ジャパン・プラス)

- 6.4.2 Nyobolt

- 6.4.3 Alsym Energy

- 6.4.4 Carbon-Ion

- 6.4.5 ORLIB Ltd

- 6.4.6 Farad Power

- 6.4.7 パナソニックエナジー

- 6.4.8 LGエナジーソリューション

- 6.4.9 BYD Co. Ltd

- 6.4.10 CATL

- 6.4.11 サムスンSDI

- 6.4.12 日立エナジー

- 6.4.13 東芝

- 6.4.14 エンビジョンAESC

- 6.4.15 Sion Power

- 6.4.16 StoreDot

- 6.4.17 Enevate

- 6.4.18 QuantumScape

- 6.4.19 Skeleton Technologies

- 6.4.20 Northvolt

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デュアルカーボンバッテリーは、次世代バッテリー技術の一つとして注目を集めている蓄電池です。その最大の特徴は、正極と負極の両方にカーボン材料を使用している点にあります。従来の一般的なリチウムイオンバッテリーでは、正極にコバルトやニッケルなどの希少金属を含む化合物が用いられ、負極にはグラファイトなどのカーボン材料が使われますが、デュアルカーボンバッテリーでは、正極にもグラファイトなどのカーボン材料が採用されます。充電時には、電解液中のアニオン(陰イオン)が正極のカーボン層に、カチオン(陽イオン)が負極のカーボン層にそれぞれインターカレーション(層間挿入)されるという、ユニークなメカニズムでエネルギーを蓄えます。この両極でのイオンの挿入・脱離反応により、高い出力密度と高速な充放電が可能となるのが大きな利点です。また、希少金属を使用しないため、資源制約やコスト、サプライチェーンのリスクが低減されるとともに、熱暴走のリスクが少なく、高い安全性が期待されています。一方で、エネルギー密度は現状のリチウムイオンバッテリーに比べて低い傾向にあるという課題も抱えています。

次に、デュアルカーボンバッテリーの種類やバリエーションについて見ていきましょう。デュアルカーボンバッテリーの基本的な原理は共通していますが、その性能を左右する要素として、使用されるカーボン材料の種類や電解液の組成に多様性が見られます。正極および負極に用いられるカーボン材料としては、天然グラファイト、人造グラファイト、ハードカーボン、ソフトカーボンなどがあり、これらの結晶構造や表面積、細孔構造を最適化することで、イオンの挿入・脱離速度や容量、サイクル寿命が変化します。例えば、より高速な充放電を可能にするために、特定の構造を持つグラファイトが開発されたり、エネルギー密度を高めるために、より多くのイオンを保持できるカーボン材料が研究されたりしています。また、電解液も重要な要素であり、リチウム塩の種類(LiPF6、LiBF4など)や有機溶媒の組み合わせ、さらにはイオン液体を用いることで、バッテリーの安全性、動作温度範囲、サイクル寿命、そして出力特性が大きく向上する可能性があります。これらの材料科学的なアプローチによって、特定の用途に最適化されたデュアルカーボンバッテリーの開発が進められています。

デュアルカーボンバッテリーの用途は、その特性から多岐にわたります。高い出力密度と高速充放電能力、そして優れたサイクル寿命と安全性を活かし、特に以下のような分野での応用が期待されています。まず、電気自動車(EV)やハイブリッド車(HEV)においては、急速充電や回生ブレーキによる高出力回生、加速時の高出力アシストといった用途に適しています。メインバッテリーとしての採用にはエネルギー密度の向上が課題ですが、リチウムイオンバッテリーと組み合わせたハイブリッドシステムの一部として、ピークパワー供給源としての役割が考えられます。次に、定置型蓄電システム(ESS)では、再生可能エネルギー(太陽光、風力)の出力変動吸収、電力系統の周波数調整、ピークカット・ピークシフトといった用途でその高速応答性が重宝されます。また、データセンターや通信基地局の無停電電源装置(UPS)としても、瞬時の電力供給能力と長寿命が評価されています。さらに、フォークリフトや自動搬送ロボット(AGV)などの産業機器では、頻繁な充電と高負荷運転に耐えうる耐久性と高速充電能力が求められるため、デュアルカーボンバッテリーが有力な選択肢となり得ます。

関連技術としては、まず既存のリチウムイオンバッテリーが挙げられます。デュアルカーボンバッテリーは、リチウムイオンバッテリーの課題である安全性、希少金属の使用、充電速度などを克服する可能性を秘めた技術として位置づけられています。また、次世代バッテリー技術としては、全固体電池、ナトリウムイオン電池、レドックスフロー電池などがあり、それぞれ異なるアプローチでエネルギー貯蔵の課題解決を目指しています。デュアルカーボンバッテリーは、その動作原理において、バッテリーとキャパシタ(コンデンサ)の中間的な特性を持つ「ハイブリッドキャパシタ」や「バッテリーキャパシタ」とも呼ばれることがあります。これは、イオンのインターカレーションによるエネルギー貯蔵がバッテリー的である一方、高速な充放電特性がキャパシタ的であるためです。この特性から、スーパーキャパシタ(電気二重層キャパシタ)とも比較され、より高いエネルギー密度を持つ次世代の蓄電デバイスとして期待されています。さらに、グラフェンやカーボンナノチューブといった先進的なカーボン材料の開発は、デュアルカーボンバッテリーの性能向上に直結する重要な技術であり、電解液の安定性やイオン伝導性を高めるための材料科学の研究も不可欠です。

市場背景を見ると、デュアルカーボンバッテリーは、世界的な脱炭素化の流れと電気自動車の普及、再生可能エネルギー導入の加速を背景に、その潜在的な価値が高まっています。特に、リチウムイオンバッテリーの主要材料であるコバルトやニッケルなどの希少金属の供給リスク、価格変動、そして採掘における環境・人権問題への懸念から、これらの金属を使用しないバッテリー技術への関心が高まっています。デュアルカーボンバッテリーは、主に炭素という地球上に豊富に存在する材料を使用するため、資源の持続可能性という点で大きな優位性を持っています。しかし、現状ではまだ研究開発段階から初期の商業化段階にあり、市場での普及は限定的です。エネルギー密度がリチウムイオンバッテリーに劣る点が、特にEVの航続距離を重視する市場においては大きな課題となっています。そのため、特定のニッチ市場や、安全性や高速充放電が最優先される用途での採用が先行している状況です。製造コストの低減や量産体制の確立も、今後の市場拡大に向けた重要な課題として認識されています。

将来展望として、デュアルカーボンバッテリーは、そのユニークな特性を活かし、特定の市場セグメントにおいて重要な役割を果たす可能性を秘めています。エネルギー密度の向上は引き続き主要な研究開発テーマであり、新しいカーボン材料の探索や電解液の最適化、セル構造の改良によって、この課題が克服されれば、より幅広い用途での採用が期待されます。特に、安全性、長寿命、高速充放電という強みは、定置型蓄電システムや産業用機器、そして特定のEV用途(例えば、都市内配送車やバスなど、航続距離よりも充電頻度や寿命が重視されるケース)において、リチウムイオンバッテリーを補完する、あるいは代替する存在となり得ます。また、希少金属を使用しないという環境負荷の低さや資源の持続可能性は、SDGs(持続可能な開発目標)への貢献という観点からも、今後ますます評価されるでしょう。将来的には、リチウムイオンバッテリーとデュアルカーボンバッテリーを組み合わせたハイブリッドバッテリーシステムなど、それぞれの長所を活かした多様なエネルギー貯蔵ソリューションの一部として、その存在感を高めていくことが予想されます。技術の成熟とコスト競争力の向上により、デュアルカーボンバッテリーは、持続可能な社会の実現に向けた重要なキーテクノロジーの一つとなるでしょう。