オンライン証券市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

e-ブローカレッジ市場レポートは、投資家タイプ(個人投資家、機関投資家)、提供サービス(フルサービスブローカー、ディスカウントブローカー)、運営形態(国内、海外)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

E-Brokerage市場の概要

本レポートは、E-Brokerage市場に関する詳細な分析を提供しており、2020年から2031年を調査期間としています。市場は、投資家タイプ(個人投資家、機関投資家)、提供サービス(フルサービスブローカー、ディスカウントブローカー)、事業形態(国内、海外)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。

市場規模と成長予測

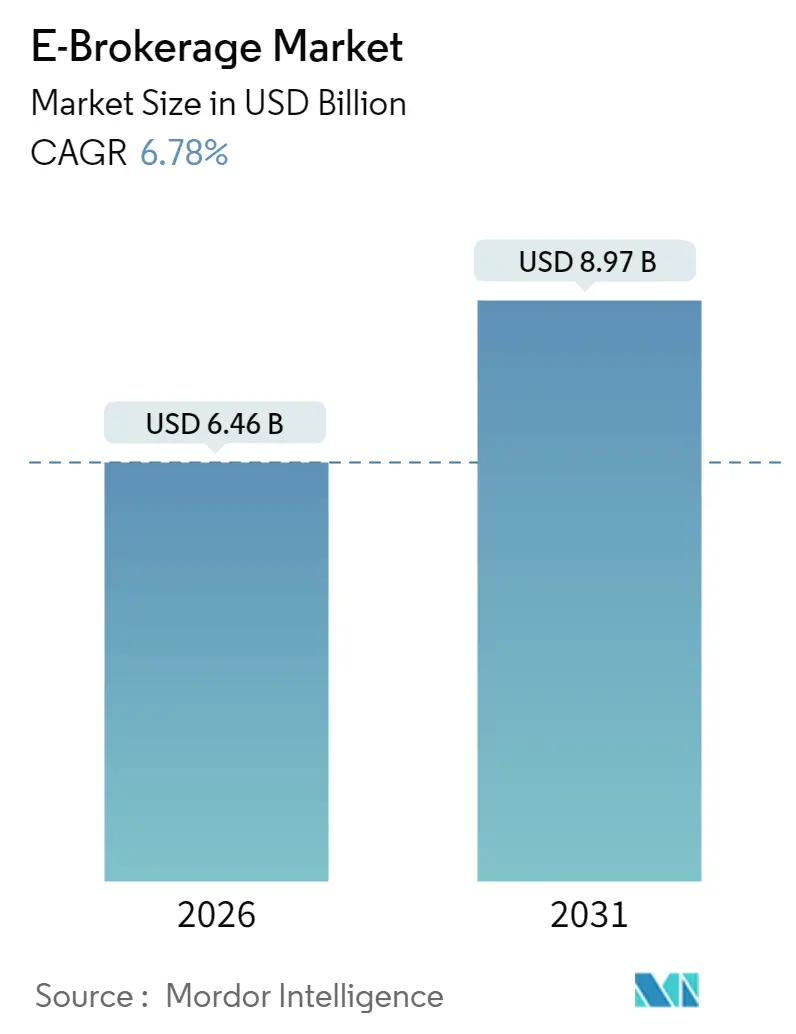

E-Brokerage市場は、2025年の60.5億米ドルから2026年には64.6億米ドルに成長し、2031年までには89.7億米ドルに達すると予測されています。この期間(2026年~2031年)の年平均成長率(CAGR)は6.78%です。地域別に見ると、アジア太平洋地域が最も速い成長を遂げると予測されており、北米が最大の市場規模を維持すると見込まれています。市場の集中度は中程度です。

市場分析と主要トレンド

E-Brokerage市場は、モバイルファーストのデザイン、手数料無料の価格設定、迅速なデジタルオンボーディングといったトレンドにより、従来のフルサービス型証券会社から、摩擦が少なく直感的なインターフェースを提供するアプリへと投資家の流れが変化しています。クラウドインフラとAI駆動の注文ルーティングによる規模の経済は、運用コストを削減し、主要プラットフォームが手数料を上げることなく商品ラインナップを拡大することを可能にしています。

同時に、規制当局はPFOF(Payment-for-Order-Flow)収入、サイバーセキュリティの不備、決済サイクルに対する監視を強化しており、競争上の地位を変化させる可能性のある執行リスクをもたらしています。若年層が分数株投資やコミュニティ機能に慣れ親しむなど、消費者の人口統計の変化は、継続的なエンゲージメントを強化し、E-Brokerage市場の中期的な成長軌道を支えています。

主要なレポートのポイント:

* 投資家タイプ別: 個人投資家は2025年にE-Brokerage市場シェアの62.78%を占め、2031年まで年平均11.05%で拡大すると予測されています。

* 提供サービス別: ディスカウントブローカーは2025年にE-Brokerage市場規模の50.74%を占めていますが、ロボアドバイザリーサービスは2031年まで年平均11.72%で最も速く成長しています。

* 事業形態別: 国内取引は2025年にE-Brokerage市場規模の67.62%を占めていますが、海外事業は2031年まで年平均12.88%で最も高い成長率を記録すると予測されています。

* 地域別: アジア太平洋地域は2031年まで年平均14.35%で最も速い成長を遂げると予測されており、北米は2025年に40.88%で最大の収益貢献地域となっています。

市場の成長要因:

1. スマートフォンの普及拡大によるモバイル取引の促進: スマートフォンの普及は、リアルタイム取引とポートフォリオ追跡のハードウェア基盤を提供し、特にモバイルブロードバンドがデスクトップインフラを凌駕する経済圏で顕著です。若い投資家は、スワイプしやすい注文チケット、生体認証ログイン、プッシュ通知アラートに惹かれ、頻繁なエンゲージメントを促しています。

2. 激しい価格競争による手数料の引き下げ: 手数料ゼロ競争はE-Brokerage市場の基本的な経済学を再定義し、収益化をPFOF、証券貸付、サブスクリプションバンドルへとシフトさせています。欧州連合による2026年からのPFOF禁止は、ブローカーに階層型会員プランや資産ベースのアドバイザリー手数料などの革新を強いています。

3. パンデミック後の個人投資家の意欲向上: ロックダウンは裁量時間を金融実験へと向けさせ、多くの新規トレーダーが習慣的な株式投資家へと成熟しました。コミュニティ機能は、孤独な株式選択を参加型学習へと変え、変動の激しい取引時を超えてユーザーの定着を促しています。

4. シームレスなe-KYCとデジタルオンボーディングを求める規制の推進: 各国の規制当局は、マネーロンダリングのリスクを抑制しつつ、金融包摂を加速するためにデジタルID標準を推進しています。簡素化されたe-KYCはオンボーディングの摩擦を減らし、検証時間を数分に短縮することで、プラットフォームが物理的な拠点を必要とせずに国際的に規模を拡大することを可能にしています。

5. AI駆動のロボアドバイザリーの取引アプリへの統合: ロボアドバイザリーは、ポートフォリオの自動リバランス、税金損失の収穫、リスクドリフト制御を自動化し、かつて高額な手数料を支払うマネージャーに限定されていた機能を民主化しています。

6. 分数株およびマイクロ投資機能によるアクセス拡大: 分数株や定期的な投資プランは、高い資本閾値を課すことなくチケットサイズをさらに拡大しています。

市場の抑制要因:

1. 取引プラットフォームにおけるサイバーセキュリティおよび詐欺事件の増加: 2024年に複数のカナダの証券会社で発生した大規模なデータ漏洩事件は、数百万の顧客情報を露呈させ、プラットフォームの回復力に対する世間の監視を強めました。フィッシング攻撃は、経験の浅い投資家を標的に、クローンアプリを通じて拡散しています。

2. PFOFモデルに関する規制の不確実性: 米国の議員はミーム株のボラティリティの後、PFOFの開示強化について議論しており、証券取引委員会の提案する規則はリベートに上限を設けたり、オークションメカニズムを要求したりする可能性があります。欧州における2026年からの全面禁止は、ディスカウントブローカーの主要な収入源を排除し、新たな収益モデルの実験を強いています。

3. レイテンシーに敏感なHFT(高頻度取引)需要が個人投資家向けインフラを圧迫: 高頻度取引の需要は、特に発達した市場において、個人投資家向けの取引インフラに負担をかけています。

4. 新興市場におけるデジタルデバイドがプラットフォームの採用を制限: アジア太平洋、中東・アフリカ、ラテンアメリカなどの新興市場では、デジタルデバイドがプラットフォームの普及を制限する要因となっています。

セグメント分析:

* 投資家タイプ別: 個人投資家は2025年にE-Brokerage市場の62.78%を占め、モバイル中心のプラットフォームがリーチを広げるにつれて、2031年まで年平均11.05%で成長すると予測されています。分数株、ソーシャルトレーディングフィード、初心者向けの教育モジュールが、このセグメントの勢いを支えています。一方、機関投資家は、より複雑な注文処理能力を持つ少数のプラットフォームに注文を集中させ、交渉可能な手数料体系を確保しています。

* 提供サービス別: ディスカウントブローカーは2025年のサービス収益の50.74%を占めていますが、ロボアドバイザリーサービスはE-Brokerage市場内で最も速い年平均11.72%の成長を示しています。アルゴリズム駆動のポートフォリオは、リバランス、税金損失の収穫、リスクドリフト制御を自動化し、かつて高額な手数料を支払うマネージャーに限定されていた機能を民主化しています。フルサービス型証券会社は、人間のプランナーとデジタルダッシュボードを組み合わせたハイブリッドプログラムを立ち上げ、富裕層顧客との関係を維持しています。

* 事業形態別: 国内事業は2025年に67.62%の市場シェアを維持していますが、海外事業は規制の調和と国際分散投資への投資家需要に牽引され、年平均12.88%でより速く成長しています。Interactive Brokersのようなグローバルプラットフォームはシームレスなクロスボーダー取引を可能にし、Saxo Bankのような地域スペシャリストは欧州のホーム市場を超えて国際的な投資フローを獲得するために拡大しています。

地域分析:

* 北米: 2025年に40.88%の市場シェアを占め、2031年まで著しいCAGRで成長すると予測されています。これは、手数料無料取引が主要プラットフォームで標準となる市場の成熟を反映しています。Charles SchwabのTD Ameritrade買収後の統合は、テクノロジーインフラと顧客サービスにおける規模の優位性を生み出しています。Robinhoodは、TradePMRの買収を通じて、単なる低コストブローカーからフルスタックのフィンテックプラットフォームへと進化しています。

* アジア太平洋: 年平均14.35%で最も速い地域成長を達成しており、インドのディスカウントブローカー革命と日本のロボアドバイザリーの採用が牽引しています。Zerodhaの10億米ドル(8,320億ルピー)の収益と5億6,600万米ドル(4,700億ルピー)の2024会計年度の利益は、手数料ゼロモデルの規模における収益性を証明しています。日本の資産運用変革は、MUFGによるWealthNaviの買収やSBIホールディングスによるStartaleとのトークン化株式イニシアチブを通じて加速しています。

* 欧州: 2026年までにPFOF禁止に直面しているにもかかわらず、安定した成長を維持しており、プラットフォームは代替収益モデルと地理的拡大を通じて適応しています。Trade Republicの800万顧客と1,070億米ドル(1,000億ユーロ)の運用資産の達成は、モバイルファーストアプローチの有効性を証明しています。欧州証券市場監督局(ESMA)のT+1決済タイムラインは、クロスボーダー取引の効率性を調和させ、運用リスクを低減しています。

競争環境:

E-Brokerage市場は中程度の集中度を示しており、少数の支配的なプレーヤーと、地域企業や新興プラットフォームが混在しています。業界は、モバイルファーストのユーザー獲得、手数料無料の価格モデル、AI駆動のパーソナライゼーションといったトレンドによって形成されています。プラットフォームは、ソーシャルトレーディング、分数株投資、組み込み型金融ツールなどの機能を通じて差別化を図っています。Charles Schwabは、最近の買収による規模拡大を活用して、物理的なプレゼンスを拡大し、暗号サービスを含むデジタルサービスを強化しています。一方、Robinhoodは、ターゲットを絞った買収と幅広い商品提供を通じて、低コストブローカーからフルサービスフィンテックプラットフォームへと進化しています。

競争が激化するにつれて、ディスカウントブローカー、ロボアドバイザー、フルサービス型資産運用会社間の従来の境界線は曖昧になっています。これにより、特にユーザーエクスペリエンスとプラットフォーム統合におけるイノベーション競争が加速しています。スーパーアプリを通じた組み込み型金融やトークン化された取引プラットフォームなどの分野で、新たな機会が生まれています。SBIホールディングスやMercadoLibreのような企業は、ブロックチェーンとフィンテックエコシステムの戦略的活用が市場リーダーシップを再定義する方法を示しています。

最近の業界動向:

* 2025年5月: LPL FinancialがCommonwealth Financial Networkを27億米ドルで買収し、登録投資顧問市場を統合し、独立系ファイナンシャルアドバイザー向けの強化されたテクノロジーインフラを構築しました。

* 2024年9月: Robinhood MarketsがTradePMRを3億米ドルで買収し、登録投資顧問サービスに拡大し、包括的な資産運用機能を通じて富裕層顧客をターゲットにしました。

* 2024年8月: MUFGがWealthNaviを6億6,000万米ドル以上で買収を完了し、日本最大のロボアドバイザリー取引となり、自動投資運用に対する機関投資家のコミットメントを示しました。

* 2024年5月: StoneX GroupがR.J. O’Brien & Associatesを9億米ドルで買収し、先物および商品取引能力を拡大し、機関投資家向けクライアントサービスを強化しました。

これらの動向は、E-Brokerage市場における統合と戦略的進化が継続していることを示しています。

本レポートは、オンラインブローカレッジ市場に関する包括的な分析を提供しています。オンラインブローカーとは、物理的なオフィスを介さず、インターネットを通じて顧客と取引を行うブローカーを指し、運営コストの低減により、従来よりも低い手数料でサービスを提供できる点が大きな特徴です。

市場は、2026年には64.6億米ドルの規模に達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.78%で着実に成長する見込みです。特にアジア太平洋地域は、ディスカウントブローカレッジの急速な普及に牽引され、CAGR 14.35%と最も速い成長を遂げると予測されています。

市場の成長を促進する主な要因としては、スマートフォンの普及拡大によるモバイル取引の利用増加が挙げられます。これにより、いつでもどこでも手軽に取引できる環境が整いました。また、激しい価格競争によるブローカレッジ手数料の低減は、より多くの個人投資家を市場に引きつけています。パンデミック後の個人投資家の投資意欲の高まりも顕著であり、市場拡大に寄与しています。さらに、e-KYC(電子本人確認)やデジタルオンボーディングを円滑にするための規制推進、取引アプリ内でのAI駆動型ロボアドバイザリーの統合、そして端株取引や少額投資機能の導入による投資アクセスの拡大も、重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。取引プラットフォームにおけるサイバーセキュリティリスクの増大や詐欺事件の増加は、投資家の信頼を損なう可能性があります。また、「注文フローに対する支払い(PFOF)」モデルに関する規制の不確実性は、特に欧州市場においてビジネスモデルの再構築を迫る要因となっています。高頻度取引(HFT)の遅延要件がリテール向けインフラに与える負担や、新興市場におけるデジタルデバイドがプラットフォームの普及を制限している点も課題として挙げられます。

技術的な展望としては、AIベースのロボアドバイザリーツールやパーソナライズされた分析が、ユーザーエンゲージメントの向上と収益源の多様化を形成する上で重要な役割を果たすとされています。また、スーパーアプリやネオバンクを通じた組み込み型投資、トークン化された資産やデジタル証券取引プラットフォームの登場が、新たな市場機会として注目されており、今後の市場構造に大きな変化をもたらす可能性があります。

規制面では、EUにおけるPFOF(注文フローに対する支払い)の禁止が2026年以降にブローカーに影響を与え、失われるPFOF収入を補うため、ブローカーはサブスクリプション料金や付加価値サービスへの転換を迫られると分析されています。

競争環境は、Charles Schwab、Fidelity Investments、Robinhood Marketsといったグローバル大手から、Zerodha、Upstox、Growwなどの新興企業、さらには楽天証券、SBI証券といった地域プレイヤーまで、多様な企業が参入しており、市場集中度、戦略的動向、市場シェア分析が詳細に実施されています。

本レポートでは、市場を投資家タイプ(個人投資家、機関投資家)、提供サービス(フルサービスブローカー、ディスカウントブローカー)、運営形態(国内、海外)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細に分析し、各セグメントにおける市場規模と予測値を提供しています。これにより、市場の全体像と将来の動向を深く理解することが可能となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンの普及拡大によるモバイル取引の実現

- 4.2.2 激しい価格競争による証券手数料の低下

- 4.2.3 パンデミック後の個人投資家の投資意欲の高まり

- 4.2.4 シームレスなe-KYCとデジタルオンボーディングを求める規制の推進

- 4.2.5 取引アプリ内でのAI駆動型ロボアドバイザリーの統合

- 4.2.6 端株取引とマイクロ投資機能によるアクセス拡大

- 4.3 市場の阻害要因

- 4.3.1 取引プラットフォームにおけるサイバーセキュリティと詐欺事件の増加

- 4.3.2 「注文フローの支払い」モデルに関する規制の不確実性

- 4.3.3 遅延に敏感なHFTの需要が個人向けインフラを圧迫

- 4.3.4 新興市場におけるデジタルデバイドがプラットフォームの採用を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 投資家タイプ別

- 5.1.1 個人投資家

- 5.1.2 機関投資家

- 5.2 提供サービス別

- 5.2.1 フルサービスブローカー

- 5.2.2 ディスカウントブローカー

- 5.3 運営別

- 5.3.1 国内

- 5.3.2 海外

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Charles Schwab

- 6.4.2 Fidelity Investments

- 6.4.3 Robinhood Markets

- 6.4.4 E*TRADE (Morgan Stanley)

- 6.4.5 Interactive Brokers

- 6.4.6 TD Ameritrade

- 6.4.7 Zerodha

- 6.4.8 Upstox

- 6.4.9 Groww

- 6.4.10 Hargreaves Lansdown

- 6.4.11 IG Group

- 6.4.12 Saxo Bank

- 6.4.13 Degiro

- 6.4.14 eToro

- 6.4.15 Plus500

- 6.4.16 Rakuten Securities

- 6.4.17 SBI Securities

- 6.4.18 ICICI Direct

- 6.4.19 CommSec

- 6.4.20 Futu Holdings (Moomoo)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オンライン証券とは、インターネットを通じて株式や投資信託、債券、外国為替証拠金取引(FX)などの金融商品を売買できる証券会社を指します。従来の対面型証券会社とは異なり、実店舗を持たず、すべての取引や手続きがオンライン上で完結することが最大の特徴でございます。これにより、低コストでの取引が可能となり、時間や場所を選ばずに投資を行える利便性の高さから、多くの投資家に利用されております。

オンライン証券にはいくつかの種類がございます。一つは「総合型オンライン証券」で、株式、投資信託、FX、CFD(差金決済取引)、先物・オプション取引など、幅広い金融商品を取り扱い、多様な投資ニーズに応えるサービスを提供しております。SBI証券や楽天証券などがこのタイプに該当し、情報提供や分析ツールも充実している点が特徴です。もう一つは「特化型オンライン証券」で、特定の金融商品やサービスに強みを持つ会社を指します。例えば、FX取引に特化した会社や、ロボアドバイザーによる資産運用を主軸とする会社などがこれにあたります。また、近年では、従来の対面型証券会社がオンラインサービスを強化し、両方のチャネルを提供する「ハイブリッド型」の形態も増えてきております。

オンライン証券の主な利用方法や提供サービスは多岐にわたります。まず、国内外の株式の現物取引や信用取引が可能でございます。次に、多様な投資信託の購入や積立投資も手軽に行えます。国債や社債といった債券の取引、外国為替証拠金取引(FX)、株価指数や商品などを対象とするCFD取引、さらには先物・オプション取引といったデリバティブ取引も提供されております。また、NISA(少額投資非課税制度)やつみたてNISA、iDeCo(個人型確定拠出年金)といった税制優遇制度を利用した資産形成もオンラインで完結できます。投資判断をサポートするための企業情報、市場ニュース、アナリストレポートなどの情報提供も充実しており、高機能なPC用取引ツールやスマートフォンアプリ、チャート分析ツールなども無料で提供されております。さらに、ポートフォリオ管理やリスク分析を行う資産管理・分析ツール、投資初心者向けのセミナーや教育コンテンツなども豊富に用意されており、投資家のレベルに応じたサポートが受けられるようになっております。

オンライン証券の発展を支える関連技術も進化を続けております。基盤となるのは、インターネットとモバイル技術であり、これによりいつでもどこでも取引が可能となりました。システムの安定稼働とスケーラビリティを確保するためには、クラウドコンピューティングが不可欠でございます。近年では、AI(人工知能)の活用が進んでおり、ロボアドバイザーによる自動資産運用提案、市場予測、顧客サポートのチャットボットなどに導入されております。また、ビッグデータ分析によって、顧客の行動パターンを分析し、パーソナライズされた情報やサービスを提供する取り組みも行われております。セキュリティ強化や決済効率化の観点からは、ブロックチェーン技術の将来的な応用も期待されております。さらに、API連携を通じて他の金融サービスとの連携を強化し、オープンバンキングの推進にも寄与しております。顧客の利便性とセキュリティを両立させるため、指紋認証や顔認証といった生体認証技術の導入も進んでおります。

オンライン証券の市場背景は、インターネットの普及と金融自由化の進展に深く関連しております。1990年代後半から2000年代初頭にかけて、インターネットが一般家庭に普及し始めるとともに、金融商品の取引手数料の自由化が進み、低コストで取引できるオンライン証券が登場いたしました。当初は一部の個人投資家が利用するに留まっておりましたが、24時間取引可能な利便性、場所を選ばない自由度、そして何よりも手数料の安さが大きな魅力となり、急速に利用者を増やしてまいりました。特に日本では、2010年代以降、NISAやつみたてNISAといった税制優遇制度の導入が、投資家層の拡大を後押しし、オンライン証券の口座開設数が飛躍的に増加いたしました。現在では、SBI証券と楽天証券が市場を牽引する二強となっており、手数料無料化の動きも加速するなど、競争は一層激化しております。既存の対面型証券会社からも多くの顧客がオンライン証券へとシフトしており、金融市場におけるその存在感は非常に大きなものとなっております。

将来展望として、オンライン証券はさらなる進化を遂げると予想されます。まず、手数料競争は今後も激化し、米国のように株式取引手数料が完全に無料となる動きが日本でも標準化される可能性が高いでしょう。これにより、オンライン証券は手数料以外の付加価値で差別化を図る必要が出てまいります。具体的には、AIを活用したより高度な投資アドバイスや、個々の投資家のニーズに合わせたパーソナライズされた情報提供、そして教育コンテンツの充実が求められるでしょう。また、銀行、保険、証券といった金融サービスが統合され、一つのアプリで全ての金融取引が完結する「金融スーパーアプリ」化が進む可能性もございます。テクノロジーの進化は止まらず、AI、ブロックチェーン、さらには量子コンピューティングといった最先端技術が、取引の高速化、セキュリティの強化、新たな金融商品の開発に活用されることが期待されます。グローバル化も進み、海外市場へのアクセスがより容易になり、多通貨対応や国際的な資産運用サービスが拡充されるでしょう。サイバー攻撃のリスクが高まる中で、セキュリティ対策は常に最重要課題であり、生体認証技術の普及や新たな認証システムの導入が進むと考えられます。さらに、ESG投資(環境・社会・ガバナンスを考慮した投資)への関心の高まりを受け、サステナブルな投資商品の拡充や、ESG評価に基づいた情報提供も強化されるでしょう。最終的には、UI/UX(ユーザーインターフェース/ユーザーエクスペリエンス)の改善を通じて、より直感的で使いやすい取引環境を提供し、顧客体験の向上を追求していくことが、オンライン証券の未来を形作る重要な要素となると考えられます。