イー・クリニカル・ソリューション市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

e臨床ソリューション市場レポートは、製品(電子臨床アウトカム評価など)、提供形態(クラウドベースなど)、治験フェーズ(フェーズI、フェーズIIIなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域別に業界を分類しています。市場規模と予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

eClinicalソリューション市場の概要

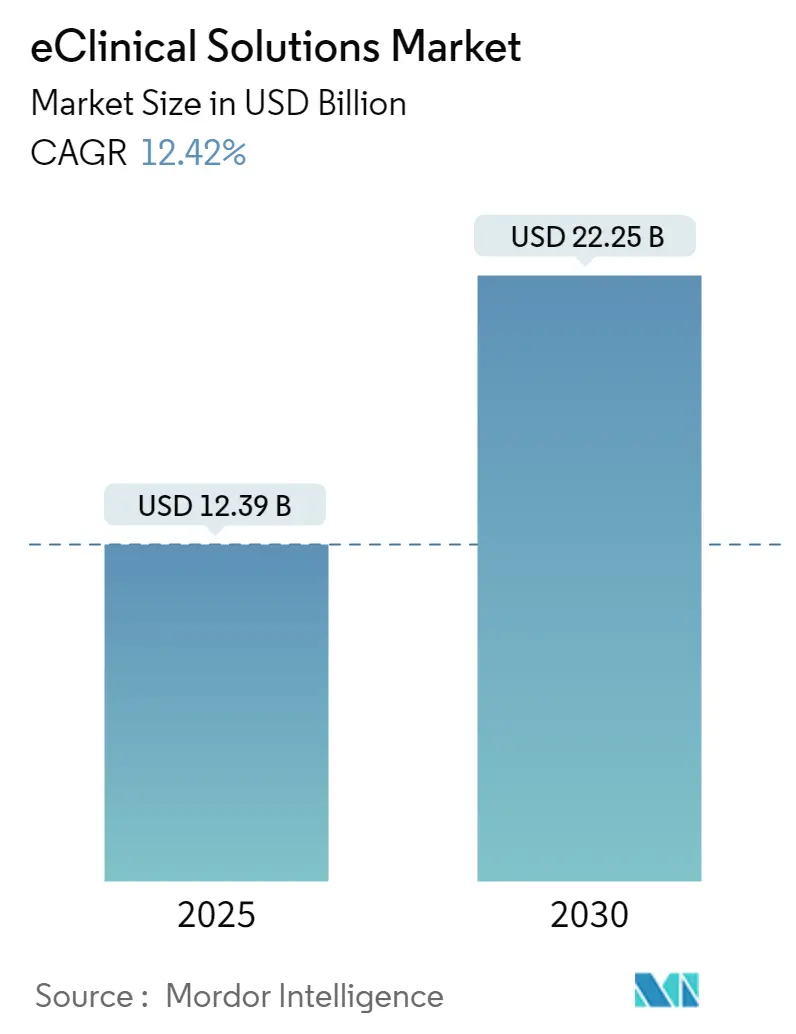

eClinicalソリューション市場は、2025年には123.9億米ドルに達し、2030年までに222.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.42%と堅調に推移する見込みです。資金調達が抑制されたシナリオ下でもこの成長が続くことは、完全にデジタル化された治験実施が、効率化のための選択肢から競争力のある医薬品開発の必須要件へと変化したことを示しています。スポンサーは、より大規模で多岐にわたるデータセットをより多くのグローバルサイト間で送信し、より厳格な情報開示期間に直面しているため、高度なデータ収集、モニタリング、分析システムが不可欠となっています。分散型およびハイブリッド型治験が緊急時の対応から主流のデザインへと移行するにつれて、参加者、モニター、統計学者、規制当局を結びつける統合プラットフォームへの需要が加速し、ほぼリアルタイムの接続性がさらに価値を高めています。ティア1ベンダーが電子データ収集(EDC)、電子臨床アウトカム評価(eCOA)、無作為化および治験薬供給管理(RTSM)、安全性報告を単一契約の下でバンドルするにつれて、価格設定のダイナミクスは、治験のライフサイクルに合致し、小規模なバイオテクノロジー企業の予算をサポートするサブスクリプションモデルに有利に働いています。これは、将来の購入決定において、最低価格ではなくプラットフォームの完全性が重視されることを示唆しています。

主要なレポートのポイント

* 製品別: 2024年には電子データ収集および臨床データ管理システムがeClinicalソリューション市場シェアの33.13%を占め、電子臨床アウトカム評価プラットフォームは2030年までに15.24%のCAGRで拡大すると予測されています。

* 提供モード別: 2024年にはクラウドベースの導入がeClinicalソリューション市場規模の48.62%を占め、2030年までに14.58%のCAGRで成長すると見込まれています。

* 臨床試験フェーズ別: 2024年には第III相がeClinicalソリューション市場シェアの42.36%を占め、第I相の収益は2025年から2030年の間に13.69%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が収益の60.12%を占めましたが、医薬品開発業務受託機関(CRO)は2030年までに13.45%のCAGRで最も速い成長を記録すると予想されています。

* 地域別: 2024年には北米が収益の49.11%を占めましたが、アジア太平洋地域は2030年までに14.84%のCAGRで、全地域の中で最も高い成長率を記録すると予測されています。

グローバルeClinicalソリューション市場のトレンドと洞察

推進要因

* ヘルスケア産業における膨大なデータ量の増加: 治験データの量は急増しており、スポンサーは自動品質チェック、自然言語処理、予測分析をEDCプラットフォームに直接組み込むようになっています。AI駆動型のレビューはデータクリーンアップサイクルを半減させ、監査対応を維持します。クラウドストレージの予算はオンプレミス支出を上回り、弾力的な容量がハードウェア購入サイクルを凌駕しています。

* 臨床試験におけるソフトウェアソリューションの導入拡大: スポンサーは通常、1つの治験で3つ以上のeClinicalアプリケーションを併用していますが、断片化されたログインと非同期のデータフローがボトルネックとなっています。単一サインオン環境への需要が高まり、スタートアップ、モニタリング、提出ワークフローを統合することで、プロトコル最終化サイクルが短縮され、検証コストが削減されます。統合されたスイートは、個別のベストオブブリード製品よりも優れたパフォーマンスを発揮し、複数年契約の増加につながっています。

* バイオ医薬品の研究開発投資の増加: グローバルな研究開発予算は名目上増加し続けており、適応型、バスケット型、バイオマーカー駆動型プロトコルに対応できるデジタルインフラに多くの資金が投入されています。機械学習を安全性監視ツールに組み込むベンダーへのベンチャー投資が増加しており、リアルタイムのシグナル検出が有害事象を早期に発見し、規制当局からの問い合わせを減少させています。

* 患者中心および分散型モデルへの急速な移行: パンデミックの制限によって最初に強制された遠隔治験監視は非常に効果的であることが証明され、ハイブリッドデザインは現在、第II相および第III相治験で主流となっています。動的なeConsentと設定可能なeCOAライブラリは数分で作成でき、初回患者登録までの期間を大幅に短縮します。参加者はサイト訪問回数が減り、維持率が向上し、募集コストが削減されます。

* グローバルな臨床試験活動の拡大: アジア太平洋地域および高成長のラテンアメリカ諸国は、より迅速な患者募集と低コストを求めるプロトコルを引き続き誘致しています。これらの地域での多国籍第III相治験は、西ヨーロッパ諸国よりも大幅に安価になる可能性があります。新興国の規制当局は、ICH E6ガイドラインに準拠した電子提出を義務付けており、デジタルインフラは選択肢ではなく法定要件となっています。

阻害要因

* 高い導入コスト: 包括的なプラットフォームの導入には、検証、統合、多人数ユーザーのトレーニングを考慮すると、しばしば数百万ドル規模の予算が必要となります。段階的な導入は初期費用を削減しますが、プロジェクト期間を延長し、完全なスイートが提供する生産性向上を遅らせます。柔軟な消費ベースの価格設定を提供するベンダーは、デジタル化を延期する可能性のある顧客を獲得しますが、高い参入コストは小規模なバイオテクノロジー企業や学術スポンサーにとって依然として重荷となっています。

* 新興市場における認定臨床データマネージャーの不足: アジア太平洋地域およびラテンアメリカにおける治験量の急速な増加は、CDISC標準および高度な統計プログラミングに熟練したスタッフの不足を浮き彫りにしています。スポンサーは複雑なタスクをグローバルハブにルーティングし、オンサイトの役割を患者エンゲージメントに限定する傾向があります。ベンダーが提供するカリキュラムはスキルギャップを部分的に埋めますが、スキル不足はオンボーディング速度を遅らせ、地域市場への貢献を抑制しています。

* サイバーセキュリティおよび患者データ漏洩に関する懸念の増大: 2024年にはヘルスケア分野でサイバーインシデントが増加し、セキュアなアーキテクチャが経営陣の最優先事項となりました。ブロックチェーンのパイロット研究は、不変の監査証跡が多施設治験における改ざんを阻止できることを確認しています。ベンダーはゼロトラストフレームワーク、トークン化、継続的な侵入テストをデフォルトで組み込んでいますが、データ漏洩への懸念は調達サイクルを長期化させ、短期的な市場の勢いを低下させています。

* レガシーおよび最新のeClinicalモジュール間のデータ相互運用性のギャップ: (詳細な説明は提供されていませんが、阻害要因として挙げられています。)

セグメント分析

* 製品別: 電子データ収集の優位性とeCOAの急速な採用

* 電子データ収集(EDC)および臨床データ管理システム(CDMS)は、治験開始時の普遍的な導入により、2024年にeClinicalソリューション市場規模の33.13%を占め、最大のシェアを維持しました。スポンサーはシステムの使い慣れた操作性と、中間分析前に異常を検出する統合されたリスクベースのモニタリングダッシュボードを重視するため、ライセンス更新率は高いです。市場は基本的なデータ入力よりも組み込みの予測クエリを重視するようになり、AIを組み込んだアップグレードへの移行が進んでいます。

* 電子臨床アウトカム評価(eCOA)プラットフォームは、患者中心主義が単なるレトリックから必須要件へと移行するにつれて、2030年までに15.24%のCAGRで最も急速に拡大するサブセグメントです。Medableのツールは、心理測定ツールやQOLツールをドラッグアンドドロップで作成し、手動マッピングなしでEDCテーブルに直接フィードできます。分散型治験が普及するにつれて、eCOA機能がプラットフォーム全体の選択を決定することが多く、フルスイートベンダーへの収益増を促しています。

* 提供モード別: クラウドの台頭とウェブホスト型ニッチ

* クラウドベースの導入は、2024年に提供モード別でeClinicalソリューション市場シェアの48.62%を占め、2030年までに14.58%のCAGRで成長すると予測されています。マルチテナントSaaSモデルは、即座のスケーラビリティ、自動バージョンアップグレード、および規制当局がオンプレミス制御と同等と見なす監査ログを提供します。オンプレミスから移行するスポンサーは、メンテナンス時間の二桁削減を報告しており、ITチームを分析作業に解放しています。

* ウェブホスト型、シングルテナント環境は、依然として30%台半ばの堅調なシェアを維持しており、マルチテナントアーキテクチャへの直接移行に抵抗がある組織にとっての移行オプションとして機能しています。これらの環境はインフラ所有権をオフロードしつつ、リスク回避的な品質グループが好む分離感を提供します。

* 臨床試験フェーズ別: 第III相の規模と第I相の勢い

* 第III相プログラムは、後期治験が大陸をまたがり、多数の患者を管理するため、2024年にeClinicalソリューション市場規模の42.36%を占め、最大の収益源となっています。この複雑さには、詳細なサイトモニタリング、安全性監視、地域規制テンプレートを備えたエンタープライズグレードのプラットフォームが必要です。

* 第I相治験は、ヒト初回投与の細胞・遺伝子治療が増加するにつれて、13.69%のCAGRで最も速い収益軌道を示しています。Signant Healthの早期相ツールキットは、eConsent、無作為化、薬局管理を統合し、セットアップ期間を短縮し、適応型用量漸増プロトコルとシームレスに連携します。第I相での早期採用は、第II相および第III相へと続くベンダーの選好を確立し、プラットフォームプロバイダーに顧客ライフサイクル配当をもたらします。

* エンドユーザー別: 製薬・バイオテクノロジー企業の規模とCROの俊敏性

* 製薬・バイオテクノロジー企業は、堅牢な社内研究開発パイプラインと戦略的なデジタル変革の義務により、2024年の収益の60.12%を占めました。選択基準は現在、AI対応、系統追跡、複雑なバイオマーカー研究をサポートする設定可能性を重視しています。

* 医薬品開発業務受託機関(CRO)は、スポンサーが運用と分析の両方をアウトソーシングし続けるため、2030年までに13.45%のCAGRで最も急速に成長している顧客グループです。主要なCROは、パートナープラットフォームの上に独自のオーバーレイを展開し、サービスを差別化し、プロトコルごとの増分収益を獲得しています。

地域分析

* 北米は、豊富な資金、デジタル署名の早期規制承認、経験豊富な治験サイトの密集により、2024年にeClinicalソリューション市場規模の49.11%を占め、最大の市場を維持しました。ベンダーは、現地のデータガバナンス規範が迅速な反復をサポートするため、米国とカナダで最初に新しいAIモジュールを導入することがよくあります。市場の成熟にもかかわらず、スポンサーがレガシーなオンプレミス導入をSaaSに移行し、検査準備を加速する高度な分析を追求するため、二桁の更新成長が続いています。

* アジア太平洋地域は、グローバルスポンサーが大規模な患者プールと費用対効果の高いサイトネットワークにアクセスするために募集を東方にシフトするため、2030年までに14.84%のCAGRを記録すると予測されており、最も速い成長軌道を示しています。中国、韓国、インドの政府は、国内のバイオ医薬品を積極的に支援し、導入の障壁を低減するクラウドインフラ助成金を提供しています。地域のベンダーは、インターフェースを現地語やプライバシー法規に合わせて微調整し、欧米の既存企業に対する競争圧力を高め、eClinicalソリューション市場におけるサプライヤー基盤を多様化しています。

* ヨーロッパは、世界の収益の約4分の1を占め、EU臨床試験規則の下での調和の恩恵を受けており、多国籍提出を合理化しています。この地域の厳格なデータプライバシー規則は、後にグローバルに展開されるセキュリティ機能の試験場として機能しています。ドイツ、北欧諸国、オランダでは、電子患者日誌やeConsentの採用が増加しており、患者向けテクノロジーへの文化的受容性を示しています。高い規制監督は販売サイクルを長期化させますが、スポンサーがプラットフォームの範囲内にコンプライアンスのコミットメントを組み込むため、長期的な契約価値を高めます。

競争環境

上位5社のベンダーが世界の収益の約45%を支配しており、中程度の集中度を示し、中堅のディスラプターに十分な機会を残しています。OracleとVeevaは、大規模なスポンサーの統合ポイントを最小限に抑えるように設計されたフルスイート戦略を体現しています。IQVIAは、そのデータキュレーションの伝統を活かし、設計、実行、市販後を含むライフサイクルパートナーシップを提供し、テクノロジーベンダーとCROの境界線を曖昧にしています。

戦略的買収は、製品の幅と地域的なリーチを急速に再定義しています。GI PartnersによるeClinical Solutionsへの過半数投資は、AI中心の資産に対するプライベートエクイティの意欲を示しています。Charles RiverのApollo拡張は、前臨床CROがデジタル治験監視へと上流に移動し、研究開発段階間の収束を示唆しています。取引の流れは、データ管理のタイムラインを短縮し、測定可能なサイクルタイムの節約を提供する独自のAIエンジンを持つ企業に有利に働いています。

eClinicalソリューション市場における技術差別化は、データクリーンアップ、異常検出、患者マッチングを自動化する組み込みAIを中心に展開しています。ArisGlobalの安全性記述のための自然言語生成は、手動の医療記述を置き換え、希少なファーマコビジランスリソースをより高度な分析に解放しています。透明なアルゴリズム監査証跡と倫理的AIの証明を提供するベンダーは、調達において優位性を獲得し、運用上の成功がさらなるイノベーションを促進するという好循環を強化しています。

eClinicalソリューション業界の主要企業

* Oracle Corporation

* Veeva Systems

* Mednet Solutions

* PAREXEL International (Calyx)

* Saama Technologies, Inc.

*免責事項:主要企業は特定の順序でソートされていません。

最近の業界動向

* 2024年11月: RealTime eClinical Solutionsは、臨床研究サイト、学術医療センター、スポンサー、CROが包括的なスイートを最大限に活用できるよう、プロフェッショナルサービスを拡大しました。

* 2024年9月: eClinical Solutions LLCは、GI Partnersが過半数投資を行ったことを発表し、治験の複雑さを乗り越えようとするライフサイエンス組織にとって信頼できるパートナーとしての役割を強化しました。

* 2023年6月: ICON plcは、サイト、スポンサー、患者サービスを統合し、エンドツーエンドの臨床試験実行のための調和されたデータ配信を提供するアップグレードされたデジタルプラットフォームをリリースしました。

* 2023年5月: eClinical Solutions LLCは、elluminate IQ製品内の機械学習およびAI機能を強化し、よりスケーラブルなデータレビューを可能にしました。

このレポートは、バイオ医薬品分野における臨床開発の効率化と加速を目的とした「eClinicalソリューション」市場の包括的な分析を提供しています。eClinicalソリューションは、臨床試験における技術と専門知識を統合的に管理するものであり、その市場は製品タイプ、デリバリーモード、エンドユーザー、および地域別に詳細にセグメント化されています。特に、世界の主要17カ国における市場規模とトレンドが推定され、各セグメントの価値(USD)が提示されています。

市場規模の予測では、eClinicalソリューション市場は2025年に123.9億米ドルに達すると見込まれており、2030年までには年平均成長率(CAGR)12.42%という高い成長率で拡大し、222.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、ヘルスケア業界で生成される膨大なデータ量の増加が挙げられます。また、アジア太平洋地域における第II相および第III相の腫瘍臨床試験の急増に伴い、スケーラブルなクラウドプラットフォームへの需要が高まっています。さらに、臨床試験におけるソフトウェアソリューションの導入拡大、バイオ医薬品の研究開発投資の増加、患者中心および分散型臨床試験モデルへの急速な移行、そしてグローバルな臨床試験活動の拡大も、市場成長の強力な推進力となっています。

一方で、市場の成長を阻害する課題も存在します。具体的には、eClinicalソリューションの高い導入コスト、従来のeClinicalモジュールと最新のモジュール間におけるデータ相互運用性のギャップ、新興市場での認定臨床データマネージャーの不足、そしてサイバーセキュリティおよび患者データ漏洩に関する懸念の増大が挙げられます。

製品タイプ別では、電子データ収集(EDC)および臨床データ管理システム(CDMS)、臨床試験管理システム(CTMS)、無作為化・治験薬供給管理(IRT/RTSM)、電子臨床アウトカム評価(eCOA/ePRO)、臨床分析・データ統合プラットフォーム、安全性・ファーマコビジランスソリューション、電子治験マスターファイル(eTMF)などが主要な構成要素です。デリバリーモードでは、クラウドベース(SaaS)が特に優位性を示しており、2024年には市場収益の48%を占めると予測されています。これは、ハードウェア費用の削減、即時的なスケーラビリティ、および厳格な規制監査要件への対応能力が評価されているためです。その他、ウェブホスト型(オンデマンド)およびオンプレミス型も存在します。エンドユーザーは、製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)、医療機器メーカー、学術・研究機関など多岐にわたります。臨床試験フェーズは、第I相から第IV相までの全段階が分析対象です。

地域別分析では、2025年には北米がeClinicalソリューション市場において最大の市場シェアを保持すると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率で成長する地域として注目されています。

競争環境においては、Oracle Corporation、Veeva Systems、Mednet Solutions、PAREXEL International (Calyx)、Saama Technologies, Inc.などが主要な市場プレイヤーとして挙げられます。レポートでは、これらの企業の市場集中度、市場シェア分析、および詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向など)が提供されており、市場の競争構造が明らかにされています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヘルスケア産業からの膨大なデータ増加

- 4.2.2 APACにおけるスケーラブルなクラウドプラットフォームを必要とする第II/III相腫瘍試験の急増

- 4.2.3 臨床試験におけるソフトウェアソリューションの導入拡大

- 4.2.4 増加するバイオ医薬品の研究開発投資

- 4.2.5 患者中心および分散型モデルへの急速な移行

- 4.2.6 グローバルな臨床試験活動の拡大

-

4.3 市場の阻害要因

- 4.3.1 高い導入コスト

- 4.3.2 レガシーおよび最新のeClinicalモジュール間のデータ相互運用性のギャップ

- 4.3.3 新興市場における認定臨床データマネージャーの不足

- 4.3.4 サイバーセキュリティおよび患者データ漏洩の懸念の高まり

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 電子データ収集 (EDC) & 臨床データ管理システム (CDMS)

- 5.1.2 臨床試験管理システム (CTMS)

- 5.1.3 無作為化 & 治験薬供給管理 (IRT/RTSM)

- 5.1.4 電子臨床アウトカム評価 (eCOA/ePRO)

- 5.1.5 臨床分析 & データ統合プラットフォーム

- 5.1.6 安全性 & 医薬品安全性監視ソリューション

- 5.1.7 電子治験マスターファイル (eTMF)

- 5.1.8 その他の製品

-

5.2 配信モード別

- 5.2.1 クラウドベース (SaaS)

- 5.2.2 ウェブホスト型 (オンデマンド)

- 5.2.3 オンプレミス

-

5.3 臨床試験フェーズ別

- 5.3.1 第I相

- 5.3.2 第II相

- 5.3.3 第III相

- 5.3.4 第IV相

-

5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー企業

- 5.4.2 医薬品開発業務受託機関 (CRO)

- 5.4.3 医療機器メーカー

- 5.4.4 学術 & 研究機関

- 5.4.5 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Oracle Corporation

- 6.3.2 Dassault Systèmes (Medidata Solutions)

- 6.3.3 Veeva Systems

- 6.3.4 Clario (BioClinica)

- 6.3.5 IQVIA Holdings Inc.

- 6.3.6 PAREXEL International (Calyx)

- 6.3.7 Covance (Labcorp Drug Development)

- 6.3.8 Signant Health

- 6.3.9 eClinical Solutions LLC

- 6.3.10 Saama Technologies, Inc.

- 6.3.11 Datatrak International Inc.

- 6.3.12 Medrio, Inc.

- 6.3.13 Castor EDC

- 6.3.14 Mednet Solutions

- 6.3.15 ArisGlobal

- 6.3.16 Anju Software Inc.

- 6.3.17 MasterControl, Inc.

- 6.3.18 OpenClinica, LLC

- 6.3.19 ClinCapture, Inc.

- 6.3.20 Medable Inc.

- 6.3.21 TransPerfect Life Sciences –

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

イー・クリニカル・ソリューションとは、医薬品や医療機器の開発における臨床試験(治験)の計画から報告まで、一連の業務を効率化し、品質向上を図るための統合的なソフトウェアおよびサービスの総称でございます。従来の紙ベースの作業を電子化し、デジタル技術を活用することで、治験期間の短縮、コスト削減、データ精度向上、規制要件への適合を支援します。治験のライフサイクル全体をカバーし、製薬企業、医薬品開発業務受託機関(CRO)、医療機関など、関係者間の連携を強化し、迅速かつ高品質な医薬品開発に貢献する重要なツールとして位置づけられております。

イー・クリニカル・ソリューションには、臨床試験の各段階に対応する多様なシステムが含まれます。主な種類は以下の通りです。「EDC(Electronic Data Capture:電子的症例報告書)」は、患者様の臨床データを電子的に収集・管理する中核システムで、データ入力効率化と品質向上に不可欠です。「CTMS(Clinical Trial Management System:臨床試験管理システム)」は、治験の進捗、施設選定、予算、被験者募集など運営業務を支援します。「eTMF(electronic Trial Master File:電子的治験総括文書ファイル)」は、治験関連文書を電子保管し、監査対応や規制遵守を容易にします。「RTSM(Randomization and Trial Supply Management)」や「IWRS(Interactive Web/Voice Response System)」は、被験者の無作為化と治験薬の供給管理を効率的に行い、試験の公平性と信頼性を確保します。これらのシステムは、それぞれが独立して機能するだけでなく、相互に連携することで、臨床試験全体のプロセスを最適化し、データの一貫性と透明性を高めます。イー・クリニカル・ソリューションの導入により、製薬企業やCROは、より迅速かつ効率的に医薬品開発を進め、患者様への新しい治療法の提供に貢献することが期待されます。