学生ローン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

学生ローン市場は、提供者(銀行、ノンバンクおよびその他)、返済プラン(標準返済、段階的返済、所得連動型返済、およびその他のプラン)、借り手の年齢層(24歳以下、25~34歳、および35歳以上)、教育レベル(学部、大学院・専門職、およびその他)、地域(北米、南米、およびその他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

学生ローン市場の概要:2025年から2030年の成長トレンドと予測

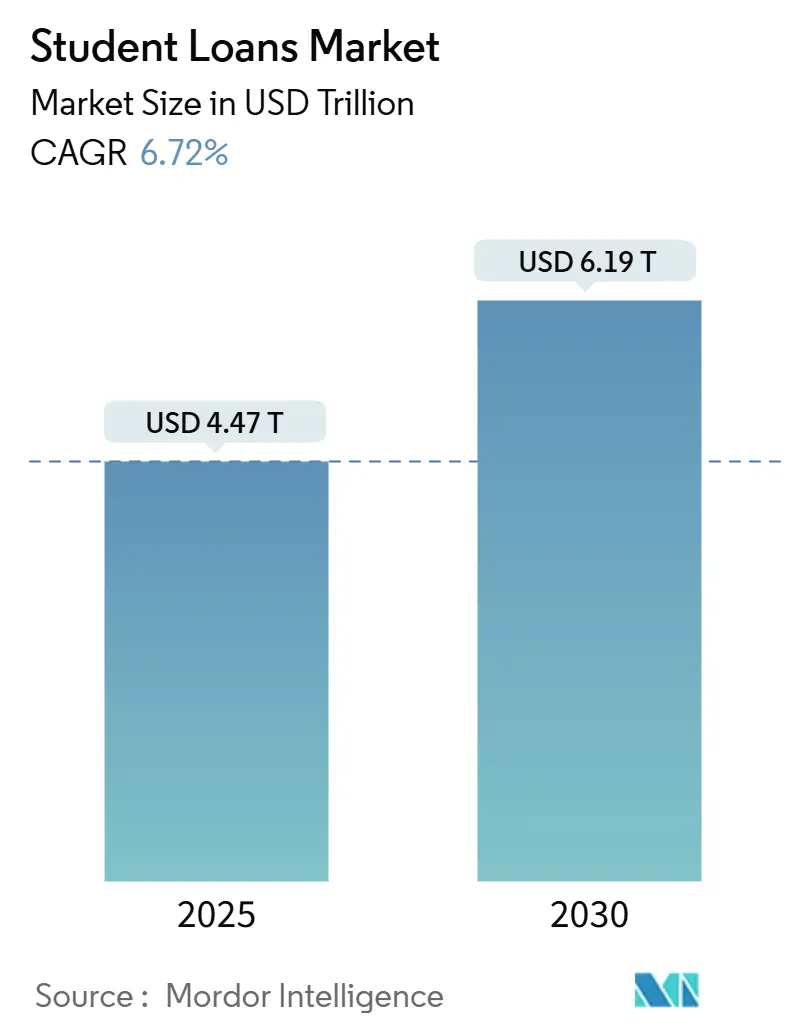

学生ローン市場は、2025年には4.47兆米ドルに達し、2030年までに6.19兆米ドルに成長すると予測されており、年平均成長率(CAGR)は6.72%です。この成長は、賃金上昇を上回る授業料の高騰、高等教育のグローバル化、貸し手の革新による承認プロセスの円滑化によって支えられています。フィンテックを活用したリスクモデルはローンの組成を加速させ、特に25歳未満の学生の増加といった人口動態の変化が長期的なローン量の増加を牽引しています。SAVEプランを巡る規制の不確実性は、柔軟な連邦プログラムが多くの借り手を惹きつける一方で、信用力のある卒業生を民間借り換えへと促すという複雑なインセンティブを生み出しています。また、国境を越えた教育の流れは、多国籍の規制に対応できる専門的な貸付プラットフォームを刺激し、学生ローン市場をさらに拡大させています。

主要なレポートのポイント

* プロバイダー別: 2024年には銀行が学生ローン市場の73.19%を占め、NBFCs(ノンバンク金融会社)および代替貸し手は2030年までに7.89%のCAGRで拡大すると予測されています。

* 返済プラン別: 2024年には所得連動型返済プランが学生ローン市場規模の42.36%を占め、2030年までに8.02%のCAGRで成長すると見込まれています。

* 借り手の年齢層別: 2024年には25~34歳層が学生ローン市場の47.69%を占めましたが、24歳以下の層は7.92%のCAGRで成長する見込みです。

* 教育レベル別: 2024年には学部ローンが学生ローン市場の62.27%を占め、大学院および専門プログラムは8.57%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が学生ローン市場の42.58%を占めましたが、アジア太平洋地域は2025年から2030年の間に7.58%のCAGRを記録すると予測されています。

世界の学生ローン市場のトレンドと洞察

推進要因

1. 政府資金の拡大と新しい所得連動型返済(IDR)規則: 2025年初頭に360万人以上の借り手がIDR口座調整の恩恵を受け、連邦ローンの支払い額が大幅に減少しました。教育省が2027年7月まで所得連動型返済の登録を継続する決定は、柔軟な連邦支援の持続性を示唆しています。SAVEプランに対する法的異議申し立ては不確実性をもたらし、一部の借り手を即時の民間統合へと促しています。大学は、債務対所得比率を公開する財務価値透明性規則を遵守する必要があり、学生をより低コストのプログラムへと誘導する可能性があります。これらの変化は、学生ローン市場全体で適応型返済設計への構造的な転換を支えています。

2. 賃金上昇を上回る授業料の高騰: ほとんどの先進国で平均授業料が家計所得よりも速く上昇し続けており、奨学金や助成金といった代替手段を検討する費用意識の高い家庭があるにもかかわらず、レバレッジへの基本的なニーズが持続しています。大学院生は2024-25年度の直接無利子ローンで8.08%という高い金利に直面していますが、それでも大きな生涯所得プレミアムを認識しており、多額のローンパッケージを正当化しています。雇用主は、多くの大企業の福利厚生プランで授業料の約3分の1をカバーすることで手頃な価格を補完していますが、残りのギャップは依然として労働者を信用チャネルへと押しやっています。

3. 留学生移動の急増: 2022年までにOECD加盟国は460万人以上の留学生を受け入れ、多通貨貸付の需要が回復しました。インドだけでも約130万人の留学生がおり、担保なしのハードカレンシーローンを提供するクロスボーダーフィンテック貸し手の急速な量増加を支えています。サブサハラアフリカの若年層人口は次なる波のパイプラインを約束していますが、通貨の変動と信用データの不足にはオーダーメイドのリスクモデルが必要です。

4. フィンテック主導の代替信用スコアリング: U.S. BankとPagayaの提携やSuncoast Credit UnionのZest AI導入は、FICOスコアを超えて教育の経歴や雇用見通しを考慮する機械学習による引受の主流化を示しています。これらのモデルは、信用履歴の薄い借り手への信用アクセスを拡大し、ポートフォリオの粒度を向上させます。SoFiの2025年の記録的なローン組成は商業的実行可能性を示しており、チャージオフ率の低下が投資家の信頼を強化しています。

抑制要因

1. 基準金利とスプレッドの上昇: 2024-25年度の連邦直接スタッフォードローン金利は、学部生で6.53%、大学院生で8.08%に上昇し、借り換えと高い民間金利を比較検討する借り手に圧力をかけています。貸し手は、卸売資金調達コストが貸付金利よりも速く上昇するため、マージンの圧迫を経験しています。米国の学生ローンABSにおけるデフォルト指標は2024年第4四半期を通じて悪化し、FFELPプールでは恒常的なデフォルト率が5.53%に達し、証券化コストを上昇させています。

2. 債務免除プログラムに関する規制の混乱: SAVEプランの債務救済規定を巡る訴訟は政策の曖昧さを長引かせ、教育省は借り手の決定を複雑にする暫定的な延長を提供せざるを得なくなっています。CFPBによるNavientに対する提案された命令のような執行措置は、サービス提供者のコンプライアンスコストを高め、一部の既存企業を補助事業から撤退させています。MOHELAの調査は、請求エラーに関連する運用リスクを浮き彫りにし、評判上のリスクを高めています。

セグメント分析

* プロバイダー別: 2024年には銀行が学生ローン市場の73.19%を支配しましたが、資金調達コストの上昇とデジタル競争によりスプレッドが縮小しています。代替貸し手とNBFCsは7.89%のCAGRで成長すると予測されており、効率的な運営モデルを活用して迅速な承認とニッチな商品を提供しています。フィンテックプラットフォームは、AI引受とモバイルファーストのインターフェースを通じて差別化を図り、申請時間を数週間から数分に短縮しています。

* 返済プラン別: 2024年には所得連動型返済プランが学生ローン市場規模の42.36%を占め、8.02%のCAGRで拡大する見込みです。SAVEフレームワークは、学部生の支払いを裁量所得の5%に上限設定し、借り手の変動支払いスケジュールへの傾倒を強化しています。連邦の支払いカウント調整はIDRの採用を加速させています。

* 借り手の年齢層別: 2024年には25~34歳層が学生ローン市場の47.69%を占めましたが、最も速い成長率である7.92%のCAGRは、より早く、しばしば複数の学位のために借り入れを行う24歳以下の学生に属しています。彼らのデジタルリテラシーは、アプリベースの組成とAI対応の信用スコアリングと一致しており、迅速な承認を促進します。

* 教育レベル別: 2024年には学部ローンが学生ローン市場の62.27%を占めましたが、大学院および専門プログラムは、キャリア加速資格を求める候補者が増えるにつれて8.57%のCAGRで成長すると予測されています。平均的な大学院ローンの規模は学部ローンの2倍以上であり、利息収入と証券化量を押し上げています。

地域分析

* 北米: 2024年には学生ローン市場の42.58%を占め、4600万人以上の借り手にサービスを提供する米国の重要な連邦ポートフォリオに支えられています。高い延滞率(2025年2月時点で20.5%が深刻な延滞)は、リスクと借り換え機会の両方を生み出しています。

* アジア太平洋: 2030年までに7.58%のCAGRで最も急速に成長している地域であり、中産階級の増加とインド、中国、新興東南アジア諸国からの留学生の移動によって推進されています。通貨変動と不完全な信用情報機関は、フィンテック企業に代替リスク分析の展開を促しています。

* ヨーロッパ: 成熟したインフラの中で緩やかな拡大を維持しています。英国は、アジアからの多額の資本を目的別学生住宅に引き付けており、35万床の供給不足が間接的に生活費ローンの需要を高めています。

競争環境

学生ローン業界は集中度が混在しており、米国では連邦機関がローン量を支配していますが、民間およびフィンテックの挑戦者が借り換えおよび国際セグメントで急速にシェアを拡大しています。既存の銀行は低コストの預金資金を保有していますが、デジタル体験で遅れをとっており、多くの銀行がホワイトラベルプラットフォームと提携しています。テクノロジーは戦略的な優位性を提供し、AI引受は顧客獲得コストを削減し、対象市場を拡大しています。サービス提供は厳しく監視されており、CFPBによるNavientへの罰金やMOHELAへの調査は、このセグメントをデータ駆動型のコンプライアンスフレームワークへと押し進めています。

学生ローン業界の主要企業

* Sallie Mae

* SoFi Technologies

* Navient

* Citizens Bank

* Discover Financial Services

最近の業界動向

* 2025年4月: Capital OneはDiscover Financial Servicesの353億米ドルの買収を完了し、2650億米ドルのコミュニティベネフィットプランを発表しました。

* 2025年4月: SoFi Technologiesは2025年第1四半期に7億7200万米ドルの記録的な収益を計上し、学生ローンを前年比59%増の12億米ドル組成しました。

* 2025年3月: Lukenya Universityは、Celo上でブロックチェーンベースの無利子ローンシステムを導入し、初期資金として522.51米ドルを寄付しました。

* 2025年1月: 米国教育省は、SAVEプランの調整に対応するため、所得連動型返済の登録を2027年7月まで延長しました。

グローバル学生ローン市場レポートの要約

本レポートは、グローバル学生ローン市場に関する詳細な分析を提供しており、その定義、市場の動向、成長予測、競争環境、および将来の展望を包括的にまとめています。学生ローンは、高等教育の授業料、書籍、学用品、生活費などの関連費用を賄うために学生に提供される特定の種類のローンであり、政府機関、民間金融機関、または教育機関によって提供されます。これらのローンは、教育費を全額賄うための即時の資金が不足している学生を支援することを目的としています。

1. 市場の定義と範囲

学生ローン市場は、連邦/政府ローンと民間ローンというローンの種類、標準返済、段階的返済、所得連動型返済(IDR)などの返済プラン、24歳以下、25~34歳、35歳以上といった借り手の年齢層、学部生、大学院生/専門職、継続教育/非学位取得者といった教育レベル、そして北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域によって細分化されています。本レポートでは、これらのセグメントごとの市場規模と価値(米ドル)による予測を提供しています。

2. 市場の推進要因

学生ローン市場の成長を牽引する主な要因は以下の通りです。

* 政府資金の拡大とIDR(所得連動型返済)の新ルール: 政府による学生ローンへの資金提供の拡大と、SAVE(所得連動型返済)プログラムのような新しいIDRルールの導入により、多くの借り手にとって裁量所得に対する支払いが5%に削減され、柔軟な返済計画がより魅力的になっています。

* 賃金上昇を上回る授業料の高騰: 賃金の上昇率を上回るペースで授業料が上昇しているため、学生は教育費を賄うためにローンに頼る必要性が高まっています。

* 留学生の移動性の急増: 国際的な学生の移動が活発化しており、特に海外での教育を求める学生にとって、学生ローンは不可欠な資金源となっています。

* フィンテック主導の代替信用スコアリング: フィンテック企業は、AIベースの引受審査を活用して、信用履歴が薄い借り手にも迅速にローンを承認し、モバイルファーストのインターフェースを提供することで、市場へのアクセスを拡大しています。

* トークン化された所得分配型ローンとブロックチェーンローン: 新しい金融技術の導入により、所得分配型ローンやブロックチェーンを活用したローンなど、多様な資金調達オプションが登場しています。

* 高齢化する借り手層による借り換え需要: 高齢の借り手層が増加しており、彼らがより有利な条件を求めて既存のローンを借り換える動きが市場を活性化させています。

3. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* ベンチマーク金利とスプレッドの上昇: 金利の上昇は、月々の返済額を増加させ、信用力の高い卒業生には借り換えを促す一方で、リスクの高い申請者にとってはローンへのアクセスを制限する可能性があります。

* 借り手の信用力格差: 借り手の信用力にばらつきがあるため、一部の学生はローンを利用しにくい状況にあります。

* 債務免除プログラムに関する規制の変動: 債務免除プログラムに関する規制の頻繁な変更は、市場の不確実性を高めています。

* 雇用主による授業料補助が需要を抑制: 雇用主が従業員の授業料を補助する制度が普及することで、学生ローンの需要が一部抑制される可能性があります。

4. 市場規模と成長予測

学生ローン市場は、2025年には4.47兆米ドルと評価され、2030年までに6.19兆米ドルに達すると予測されています。

* 地域別: アジア太平洋地域は、中産階級の教育への投資意欲の高まりと海外留学需要の増加により、2025年から2030年にかけて年平均成長率(CAGR)7.58%で最も速い成長を遂げると予測されています。

* 教育レベル別: 大学院および専門職プログラム向けのローンは、高い授業料と将来の収入期待を背景に、年平均成長率8.57%で学部生向けローンよりも速く拡大すると見込まれています。

* 返済プラン別: 所得連動型返済プランは、SAVEなどの規制更新により、多くの借り手にとって必要な支払いが裁量所得の5%に減少するため、その人気が高まっています。

5. 競争環境

市場は、Sallie Mae、SoFi Technologies、Navient、Citizens Bank、Discover Financial Services、Federal Student Aid、MPOWER Financing、Prodigy Finance、ICICI Bank、China Development Bankなど、多数の主要企業によって構成されています。フィンテック貸し手は、AIベースの引受審査を通じて信用履歴の薄い借り手にも迅速に承認を与え、モバイルファーストのインターフェースを提供し、銀行と提携して資金調達を行うことで、競争環境を変化させています。

6. 市場機会と将来展望

本レポートでは、未開拓の市場領域や未充足のニーズについても評価しており、将来的な市場の成長機会を特定しています。技術革新、特にフィンテックの進化は、学生ローン市場に新たなサービスとアクセス方法をもたらし、市場の多様化と効率化を促進すると考えられます。

結論

グローバル学生ローン市場は、教育費の高騰、国際的な学生移動の増加、そしてフィンテックによる革新的なソリューションの登場により、今後も成長が期待される分野です。一方で、金利上昇や規制の変動といった課題にも直面しており、市場参加者はこれらの要因を考慮しながら戦略を立てる必要があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府資金の拡大と新しいIDR規則

- 4.2.2 賃金上昇を上回る授業料インフレ

- 4.2.3 留学生の移動の急増

- 4.2.4 フィンテック主導の代替信用スコアリング

- 4.2.5 トークン化された所得分配型ローンとブロックチェーンローン

- 4.2.6 高齢化する借り手層が借り換えの波を牽引

-

4.3 市場の阻害要因

- 4.3.1 上昇する基準金利とスプレッド

- 4.3.2 借り手の信用力ギャップ

- 4.3.3 債務免除プログラムに対する規制の急変

- 4.3.4 雇用主負担の授業料補助が需要を圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 提供者別

- 5.1.1 銀行

- 5.1.2 NBFCsおよびその他

-

5.2 返済計画別

- 5.2.1 標準返済

- 5.2.2 段階的返済

- 5.2.3 所得連動型計画

- 5.2.4 その他の計画

-

5.3 借り手の年齢層別

- 5.3.1 24歳以下

- 5.3.2 25 – 34歳

- 5.3.3 35歳以上

-

5.4 教育レベル別

- 5.4.1 学部生

- 5.4.2 大学院生 / 専門職

- 5.4.3 継続教育 & 非学位

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 コロンビア

- 5.5.2.5 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 サリーメイ

- 6.4.2 ソーファイ・テクノロジーズ

- 6.4.3 ナビエント

- 6.4.4 シチズンズ銀行

- 6.4.5 ディスカバー・フィナンシャル・サービス

- 6.4.6 アーネスト

- 6.4.7 カレッジ・アベニュー

- 6.4.8 連邦学生援助

- 6.4.9 ジュノー

- 6.4.10 ローレルロード

- 6.4.11 MPOWERファイナンシング

- 6.4.12 プロディジー・ファイナンス

- 6.4.13 ファンディングU

- 6.4.14 コモンボンド

- 6.4.15 イーディーベスティンユー

- 6.4.16 アセント・ファンディング

- 6.4.17 ネルネット

- 6.4.18 PNC銀行

- 6.4.19 ICICI銀行

- 6.4.20 中国開発銀行

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

学生ローンとは、学生が学費や生活費、その他学業に必要な費用を賄うために利用する融資制度の総称でございます。高等教育への進学率が高まる一方で、学費の高騰や経済状況の変化により、多くの学生やその保護者が経済的な支援を必要としております。学生ローンは、このような状況において、学生が安心して学業に専念できるよう、重要な役割を担っております。その形態は多岐にわたり、公的なものから民間のものまで、様々な種類が存在いたします。

学生ローンの主な種類としましては、大きく分けて「奨学金」、「教育ローン」、そして「学生向け消費者金融・カードローン」の三つが挙げられます。

まず「奨学金」は、独立行政法人日本学生支援機構(JASSO)が提供するものが代表的でございます。これは、学業成績や家計の状況に応じて貸与されるもので、返済の必要がない「給付型」と、卒業後に返済が必要な「貸与型」がございます。「貸与型」には、利子がつかない「第一種奨学金」と、利子が付く「第二種奨学金」があり、それぞれ貸与基準や返済条件が異なります。特に「給付型奨学金」は、経済的理由で進学を諦めることがないよう、近年拡充が進められております。

次に「教育ローン」は、主に金融機関が提供するもので、保護者が契約者となるケースが多いですが、学生本人が契約者となるものもございます。代表的なものに、日本政策金融公庫が提供する「国の教育ローン」があり、比較的低金利で長期の返済期間が設定されております。また、銀行や信用金庫などの民間金融機関も独自の教育ローンを提供しており、国の教育ローンよりも審査基準や融資額、金利、返済条件に柔軟性がある場合がございます。これらは、入学金や授業料といった学費だけでなく、下宿費用や教材費など幅広い用途に利用できます。

最後に「学生向け消費者金融・カードローン」は、少額の急な出費に対応するためのもので、比較的短期間での返済を前提としております。他のローンに比べて金利が高めに設定されていることが多く、利用には慎重な判断が求められます。学生が利用できる融資額には上限が設けられていることが一般的で、過度な借り入れを防ぐための配慮がなされております。

学生ローンの利用目的は多岐にわたります。最も一般的なのは、大学や専門学校の入学金や授業料といった「学費」の支払いですが、それ以外にも、一人暮らしをする学生の「生活費」(家賃、食費、光熱費、通信費など)、教科書や参考書、パソコンなどの「教材費・学習用品費」、資格取得のための費用、留学費用、さらには就職活動費用など、学業や学生生活を送る上で必要となる様々な費用に充当されます。急な病気や怪我、冠婚葬祭といった予期せぬ出費に対応するための緊急資金として利用されることもございます。

関連技術の進化は、学生ローンの利便性向上に大きく貢献しております。近年では、インターネットを通じた「オンライン申請・審査」が一般的となり、自宅やスマートフォンから手軽に手続きを完結できるようになりました。これにより、申請から融資までの時間が短縮され、学生や保護者の負担が軽減されております。また、金融機関では「AI審査」の導入が進んでおり、膨大なデータを基に個々の信用リスクをより迅速かつ正確に評価することで、審査の効率化と公平性の確保が図られております。将来的には、ブロックチェーン技術を活用した学歴や信用情報の管理、フィンテック企業によるパーソナライズされた金融アドバイスや返済サポートなども期待されており、学生ローンを取り巻く環境はさらに進化していくことでしょう。データ分析を通じて、学生のニーズに合わせた新たなローン商品の開発や、よりきめ細やかなサポート体制の構築も進められております。

学生ローンを取り巻く市場背景は、社会経済情勢の変化と密接に関連しております。日本では少子高齢化が進む一方で、高等教育機関の学費は上昇傾向にあり、経済的な理由から進学を断念せざるを得ない学生も少なくありません。このような状況下で、学生ローン、特に奨学金の重要性は一層高まっております。政府は、経済格差の拡大に対応するため、給付型奨学金の拡充や、高等教育の修学支援新制度の導入など、学生への経済的支援を強化する政策を進めてまいりました。また、金融機関の間では、学生やその保護者層を取り込むための競争が激化しており、多様なニーズに応えるべく、金利やサービス内容を工夫した商品が提供されております。若年層の金融リテラシー向上も重要な課題であり、借り入れの責任や返済計画の重要性について、教育機関や金融機関が連携して啓発活動を行う必要性が認識されております。近年では、新型コロナウイルス感染症の影響により、学生のアルバイト収入が減少するなど、経済的に困窮する学生が増加し、学生ローンの需要が一時的に高まるという状況も発生いたしました。

今後の展望としましては、まず「給付型奨学金のさらなる拡充」が挙げられます。経済的理由による教育機会の不平等を解消し、誰もが希望すれば高等教育を受けられる社会を目指す上で、返済不要な給付型奨学金の役割はますます大きくなるでしょう。次に「デジタル化の一層の推進」です。申請から審査、返済管理に至るまで、全てのプロセスがオンラインで完結し、AIやデータ分析を活用したよりパーソナルな金融サービスが提供されるようになることが予想されます。学生一人ひとりの学業分野や将来のキャリアプラン、返済能力に応じた最適なローン商品の提案や、卒業後の返済シミュレーション、家計管理のアドバイスなどが可能になるかもしれません。また、「金融教育の強化」も不可欠です。学生が自身の経済状況を正確に把握し、責任ある借り入れと返済計画を立てられるよう、学校教育や社会教育の場で金融リテラシーを高める取り組みがより一層求められます。国際化の進展に伴い、留学生向けのローン制度や、海外留学を支援するプログラムの充実も期待されます。さらに、卒業後の多様な働き方や所得水準に対応できるよう、柔軟な返済制度の設計や、所得連動型返済方式の導入など、持続可能な学生ローン制度の構築が今後の大きな課題となるでしょう。これらの取り組みを通じて、学生が安心して学び、社会で活躍できる環境が整備されていくことが期待されます。