エレクトロニクス接着剤市場:市場規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

電子接着剤市場レポートは、樹脂タイプ(エポキシ、アクリルなど)、製品タイプ(導電性、熱伝導性など)、用途(コンフォーマルコーティング、表面実装など)、エンドユーザー産業(コンシューマーハードウェア、ITハードウェアなど)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子接着剤市場の概要

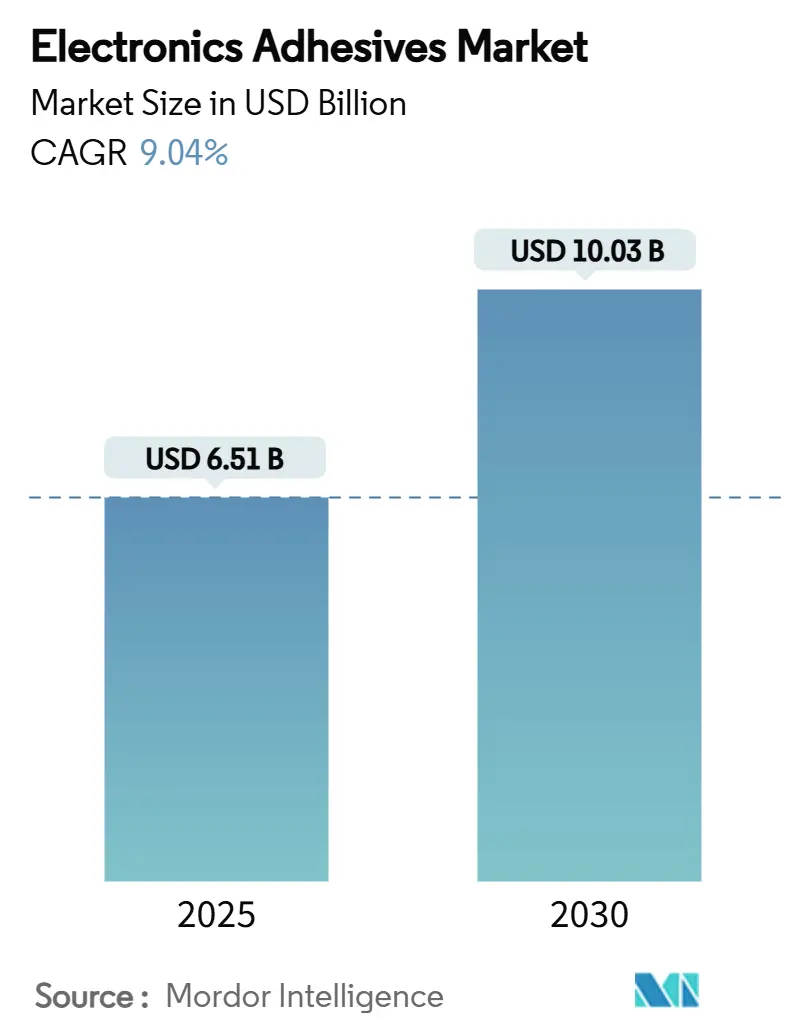

電子接着剤市場は、2025年には65.1億米ドルと推定され、2030年には100.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.04%です。この成長は、部品の小型化の進展、表面実装技術(SMT)の普及、および先進ディスプレイの急速な採用が主な推進力となっています。高密度パッケージングの増加に伴い、相互接続数が増え、熱負荷が増大するため、接着剤は小型化されたデバイスの熱的および機械的緩衝材として不可欠な存在となっています。また、特にアジアの受託製造拠点において、高速硬化性化学物質が製造サイクルタイムを短縮するために優先されており、需要を後押ししています。同時に、持続可能性に関する規制により、長期的な信頼性を損なうことなく、PFASフリー、バイオベース、低VOC(揮発性有機化合物)の配合への移行が促されています。これらの要因が相まって、電子接着剤市場は量と価値の両面で成長しており、高い耐熱性や光学純度が求められる用途では革新的な製品が市場シェアを拡大しています。

主要な市場動向の要点

* 樹脂タイプ別: エポキシ樹脂は2024年に電子接着剤市場シェアの30.19%を占め、アクリル樹脂は2030年までに11.19%のCAGRで拡大すると予測されています。

* 製品タイプ別: 導電性接着剤は2024年に売上高の43.90%を占めて市場を牽引し、UV硬化型接着剤は2030年までに12.04%のCAGRで最速の成長を遂げると予測されています。

* 用途別: 表面実装は2024年に電子接着剤市場規模の40.19%を占め、予測期間中に11.95%のCAGRで成長すると見込まれています。

* 最終用途産業別: コンシューマーハードウェアは2024年に42.18%のシェアを占めましたが、自動車や産業オートメーションを含む「その他の産業」は11.28%のCAGRで加速すると予測されています。

* 地域別: アジア太平洋地域は2024年に電子接着剤市場の58.69%のシェアを占めて市場を支配し、2030年までに10.84%のCAGRで最も強い成長潜在力を示しています。

世界の電子接着剤市場のトレンドと洞察

市場の推進要因

* 高密度パッケージングの急増: ウェハーレベルパッケージング(WLP)や3D統合により、ミクロンレベルの公差、厳密な粘度範囲、制御されたアウトガス、および積層ダイ間の差動膨張を吸収する弾性率を持つ接着剤が求められています。DELOの最新のウェハーレベル製品群は、260℃の高温に耐えつつ、精密なジェットヘッドに適した流動特性を維持します。堅牢な材料はスマートフォンだけでなく、先進運転支援システム(ADAS)制御ユニットや小型産業用センサーにも拡大しています。

* 表面実装技術(SMT)の需要増加: SMTは、はんだペーストの公差を下回る超微細ピッチアセンブリを可能にします。アンダーフィル接着剤は、フリップチップパッケージの熱機械的ストレスを再分配し、ウェアラブル電子機器のフィールド故障率を低減します。自動車用インフォテインメントボードでは、振動減衰と1,000時間の熱サイクル耐久性が求められ、特殊なエポキシ-ポリイミドブレンドの需要が高まっています。

* Mini-LEDおよびMicro-LEDバックライトの採用増加: Mini-LEDバックライトはパネルあたり数千個のダイを統合するため、接着剤の需要を促進します。材料は可視スペクトル全体で光学的に透明であり、高密度に配置されたエミッターから熱を伝導する必要があります。自動車用ディスプレイサプライヤーは、-40℃から125℃の動作範囲を要求し、接着剤サプライヤーは曇りなく周期的な耐湿性を検証する必要があります。

* 電子接着剤の技術進歩: ターゲット光や磁場下で剥離する「デボンド・オンデマンド」化学物質は、モジュール式修理とリサイクル性を向上させます。ヘブライ大学の研究チームは、UVで活性化し、2.45 GHzのマイクロ波に曝露すると液化する接着剤を開発しました。また、バイオベースのポリヒドロキシブチレート(P3HB)接着剤は、高い引張強度と完全な生分解性を実現しています。人工知能(AI)モデリングは、数千のモノマー組み合わせを仮想的にスクリーニングすることで、処方サイクルを短縮しています。

市場の阻害要因

* エポキシおよびアクリレート原料価格の変動: エピクロロヒドリンの供給途絶や運賃高騰により、エポキシのスポット価格は数年来の高値に達し、小規模な配合メーカーの粗利益を圧迫しています。米国国際貿易委員会の裁定による特定の輸入エポキシへの追加関税も、コストベースを上昇させています。

* VOCおよびRoHS/REACH規制遵守コストの厳格化: 2025年のREACH更新により、特定の物質がSVHC(高懸念物質)リストに追加され、既存製品ラインの再処方作業が必要となっています。メイン州のPFAS(有機フッ素化合物)規制は、全国で販売される電子機器に報告および表示義務を課しています。欧州のジイソシアネート規制は、特定の化学物質を扱う作業者に義務的な訓練を要求し、コンプライアンスコストを増加させています。これらの規制変更により、接着剤の研究開発予算の5~10%が文書化、毒性試験、代替原料スクリーニングに転用されています。

* 超薄型フレキシブル基板における熱ミスマッチ故障: これは長期的な課題として市場に影響を与えています。

セグメント分析

* 樹脂タイプ別: エポキシの優位性とアクリルの革新

エポキシ樹脂は2024年の電子接着剤市場売上高の30.19%を占め、高い凝集強度、誘電安定性、耐薬品性により、自動車モジュールや産業用ドライブに不可欠な存在です。一方、アクリル系化学物質は11.19%のCAGRで成長しており、高速な光+熱硬化と高い基板柔軟性を提供し、スマートフォンレンズスタックの接着などで評価されています。リグニンや植物油誘導体を利用したバイオベースのエポキシは、炭素排出量削減を目指しつつ、260℃のピーク温度耐性を維持しています。ポリウレタンシステムはバッテリーモジュールなどの振動の多い環境に対応し、シリコーンやシアノアクリレートは高温電力デバイスや高速固定のニッチ市場で利用されています。ビスフェノールAジグリシジルエーテルへの規制は、エポキシサプライヤーに代替モノマーへの移行を促していますが、長期的な需要の基盤は揺るぎません。

* 製品タイプ別: 導電性のリーダーシップとUVの革新

導電性接着剤は2024年の売上高の43.90%を占め、はんだボイドが回路連続性を脅かすあらゆる場所で不可欠です。銀フレークエポキシはフリップチップダイアタッチに、ニッケル含有バージョンは5GアンテナのEMIシールドに利用されています。UV硬化型接着剤は12.04%のCAGRで成長し、生産時間を数秒に短縮し、インライン光学検査を可能にすることで、カメラモジュール工場での初回合格率を向上させています。窒化アルミニウムや窒化ホウ素フィラーを配合した熱伝導性接着剤は、最大5 W/mKの熱を放散し、LEDのルーメン維持やインバーターの稼働時間を延長します。非導電性構造エポキシは、牽引インバーターやデータセンター電源など、高電圧トレースからの絶縁が不可欠な場所で需要を維持しています。

* 用途別: 表面実装の二重の優位性

表面実装は2024年の売上高の40.19%を占め、11.95%のCAGRで成長しており、電子接着剤市場における量と革新の両面で重要な役割を担っています。01005受動部品のような微細ピッチ基板レイアウトでは、機械的なスペーサーのスペースがほとんどなく、リフロー前の部品保持のために接着剤への依存度が高まっています。自動車レーダーユニットやウェアラブルヘルスケアトラッカーは、同様の密度要件に加え、より厳しい振動や耐汗性仕様を課しており、接着剤メーカーは架橋密度とイオン純度を高める必要があります。コンフォーマルコーティングは2番目に大きな用途であり、e-モビリティ充電ステーションや洋上風力コンバーターで遭遇する結露や腐食性ガスからPCBを保護します。

* 最終用途産業別: コンシューマーハードウェアの成熟と産業分野の成長

コンシューマーハードウェアは2024年の需要の42.18%を占め、スマートフォンの年間買い替えサイクルが、厳しいスループットと光学透明性の基準を課しています。タブレットカメラ、拡張現実ヘッドセット、ワイヤレスイヤホンはそれぞれマイクロボンディングの課題を加え、プレミアムな高チクソトロピー性接着剤を推進しています。しかし、自動車、産業、医療分野はより速く成長しており、「その他の産業」としてまとめられ、11.28%のCAGRを記録しています。これらの分野では、フリートの電化、工場の自動化、診断センサーの小型化が進んでいます。ITハードウェアボードは、データセンターの稼働時間を支えるため、55℃で10年間使用可能な長寿命エポキシを採用しています。

地域分析

* アジア太平洋地域: 2024年の売上高の58.69%を占め、電子接着剤市場の最大の地域です。中国は先進パッケージングラインへの国家補助金やウェハーレベルアンダーフィル容量の拡大により、2024年に電子機器生産を11.3%増加させました。タイとベトナムは、2025年4月以降の米国による電子機器輸入に対する特定の関税免除を受けて、新たな海外直接投資を誘致しています。この地域の統合されたサプライチェーンは、リードタイムを短縮し、コスト競争力を強化しています。

* 北米: CHIPS and Science Actにより、国内ウェハー製造に520億米ドルが割り当てられ、クリーンルームグレードのアンダーフィルや液体熱界面材料の需要を刺激しています。カナダのケベック回廊では、バイオベース化学物質を優先する新しいプリントエレクトロニクスパイロットプラントが稼働しています。

* 欧州: EU Chips Actにより、地域のマイクロエレクトロニクスバリューチェーンが強化され、電子接着剤市場が回復しています。PFAS規制を含む環境規制は、フッ素フリー潤滑性フィラーの研究開発を促進しています。ドイツの自動車Tier 1サプライヤーはダッシュボードディスプレイ向けに剥離可能なグレードを認定し、スカンジナビアのEMSプロバイダーはエネルギーフットプリントを削減するために低温硬化を重視しています。

* 南米および中東・アフリカ: 新興フロンティアとして注目されています。ブラジルのマナウス自由貿易地域はコンシューマーエレクトロニクス組立を拡大しており、熱帯の湿度に適した中粘度アクリル系接着剤の機会を創出しています。アラブ首長国連邦は地域ロジスティクスハブとしての地位を確立し、AI中心の研究開発パークと自由貿易区のインセンティブを組み合わせることで、接着剤ブレンドプラントの現地化を促進する可能性があります。

競争環境

電子接着剤業界は中程度の統合度を示しており、上位5社が世界の売上高の50%弱を占めています。Henkel、3M、DELOといった主要サプライヤーは、深いアプリケーションエンジニアリングスタッフと地域生産拠点を活用して市場での地位を維持しています。DELOは年間売上高の15%を研究開発に投資し、260℃のピークリフローに耐える光硬化型エポキシを発表するなど、他社との差別化を図っています。Henkelは中国に「Kunpeng」工場を建設中(2025年稼働予定)で、電子機器、自動車、航空宇宙向けに年間10万トン以上の生産能力を追加する予定です。

戦略的合併も市場シェアを再形成しています。Saint-GobainによるFOSROCの買収は、建設化学品分野を強化しつつ、電子封止材に関連するエポキシ合成の専門知識を広げました。H.B. FullerによるMedifillの買収は、ウェアラブルバイオセンサー基板に応用可能な医療グレード接着剤のIPを獲得しました。特許出願も活発で、無機表面用水性接着剤、破壊靭性を向上させるエポキシ付加物、グラフェン酸化物強化二液性シアノアクリレートなどが含まれます。

「デボンド・オンデマンド」ソリューションなどのホワイトスペースイノベーションは、製品の修理を容易にすることを目指しています。Tesaは磁場トリガー型剥離層に関して50以上のグローバルな特許出願を行っています。学術界から登場する小規模なディスラプターは、電磁接着剤や完全リサイクル可能なポリマーマトリックスを実験しており、多くはティア1サプライヤーとの共同開発を通じて商業化を加速させています。地域固有の好みも市場を細分化しており、アジアの企業はグラムあたりのコスト競争力を優先する一方、欧州のバイヤーは炭素排出量とVOCプロファイルを重視しています。

最近の業界動向

* 2025年6月: ヘブライ大学の研究者が、光に曝露することで活性化し、数秒で硬化する接着剤を開発しました。これらの接着剤はマイクロ波エネルギーを使用して分解できるため、効率的なデバイス修理と材料リサイクルプロセスが可能になります。

* 2023年6月: Henkelは、電子機器、自動車、航空宇宙顧客向けの生産能力を増強するため、中国に1億2000万ユーロを投じて新しい接着剤製造施設を建設しました。

このレポートは、世界の電子接着剤市場に関する包括的な分析を提供しています。電子接着剤は、プリント基板(PCB)の製造やマザーボードの表面実装など、電子回路や製品の製造・組立において不可欠な材料です。特に、電子部品の小型化という長年のトレンドを支える重要な役割を担っており、これが市場成長の主要な推進力となっています。

本調査は、市場の定義と研究の前提条件を明確にし、その範囲を詳細に設定しています。調査対象は、樹脂タイプ(エポキシ、アクリル、ポリウレタン、その他シリコーン、シアノアクリレートなど)、製品タイプ(導電性、熱伝導性、UV硬化型、その他非導電性など)、用途(コンフォーマルコーティング、表面実装、封止、ワイヤータッキング、その他アンダーフィル、ダイアタッチなど)、最終用途産業(家電、ITハードウェア、自動車、その他産業用およびパワーエレクトロニクスなど)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる16カ国)別に市場をセグメント化しています。各セグメントの市場規模と予測は、収益(USD百万)に基づいて詳細に分析されています。

市場は堅調な成長軌道にあり、2025年には65.1億米ドルに達し、2030年までには100.3億米ドルに拡大すると予測されています。この期間の年平均成長率(CAGR)は9.04%と見込まれています。

地域別では、アジア太平洋地域が市場を牽引しており、2025年には市場シェアの58.69%を占め、最も速い10.84%のCAGRで成長すると予測されています。これは、半導体組立の大量生産と政府による強力な奨励策に大きく支えられています。

樹脂タイプ別では、エポキシ樹脂が2024年に30.19%の市場シェアを保持し、引き続き主要なタイプですが、アクリル樹脂は2030年まで11.19%という最も速いCAGRで成長すると予想されています。

用途別では、表面実装が2024年に40.19%の市場シェアを獲得し、11.95%のCAGRで最も急速に成長しています。これは、ファインピッチ部品やフリップチップ設計において、高度なアンダーフィルやボンディング化学が不可欠であるため、電子接着剤の需要が高まっていることに起因します。

市場の主要な推進要因としては、高密度パッケージング需要の急増、接着剤を必要とする表面実装技術(SMT)の需要増加、Mini-LEDおよびMicro-LEDバックライトの採用拡大、電子接着剤における技術進歩、そして家電製品生産の拡大が挙げられます。

一方で、市場にはいくつかの阻害要因も存在します。エポキシおよびアクリレート原料価格の変動、揮発性有機化合物(VOC)規制やRoHS/REACH規制遵守にかかる高コスト、そして超薄型フレキシブル基板における熱ミスマッチによる故障などが課題となっています。

競争環境については、3M、Arkema、BASF、DELO、Dow、Dymax Corporation、H.B. Fuller Company、Henkel AG & Co. KGaA、Huntsman International LLC.、NAMICS CORPORATION、Shin-Etsu Chemical Co., Ltd.など、多数の主要企業が分析されており、市場集中度、戦略的動向、市場シェア/ランキングが評価されています。また、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度を分析するポーターのファイブフォース分析も実施されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高密度パッケージング需要の急増

- 4.2.2 接着剤を必要とする表面実装技術の需要増加

- 4.2.3 Mini-LEDおよびMicro-LEDバックライトの採用増加

- 4.2.4 電子接着剤における技術進歩の加速

- 4.2.5 家庭用電化製品生産の拡大

-

4.3 市場抑制要因

- 4.3.1 エポキシおよびアクリレート原料価格の変動

- 4.3.2 厳格なVOCおよびRoHS/REACH準拠コスト

- 4.3.3 極薄フレキシブル基板における熱ミスマッチによる故障

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 アクリル

- 5.1.3 ポリウレタン

- 5.1.4 その他の樹脂タイプ(シリコーン、シアノアクリレートなど)

-

5.2 製品タイプ別

- 5.2.1 導電性

- 5.2.2 熱伝導性

- 5.2.3 UV硬化

- 5.2.4 その他の製品タイプ(非導電性など)

-

5.3 用途別

- 5.3.1 コンフォーマルコーティング

- 5.3.2 表面実装

- 5.3.3 封止

- 5.3.4 ワイヤータッキング

- 5.3.5 その他の用途(アンダーフィル、ダイアタッチ)

-

5.4 エンドユーザー産業別

- 5.4.1 消費者向けハードウェア

- 5.4.2 ITハードウェア

- 5.4.3 自動車

- 5.4.4 その他のエンドユーザー産業(産業用およびパワーエレクトロニクスなど)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Avery Dennison

- 6.4.4 BASF

- 6.4.5 DELO

- 6.4.6 Dow

- 6.4.7 Dymax Corporation

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG and Co. KGaA

- 6.4.10 Huntsman International LLC.

- 6.4.11 ITW Engineered Polymers

- 6.4.12 Master Bond Inc.

- 6.4.13 NAMICS CORPORATION

- 6.4.14 Panacol-Elosol GmbH

- 6.4.15 Parker Hannifin Corp

- 6.4.16 Permabond LLC

- 6.4.17 Pidilite Industries Ltd.

- 6.4.18 信越化学工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エレクトロニクス接着剤とは、半導体、プリント基板、ディスプレイ、センサーなど、多岐にわたる電子デバイスの製造工程において、部品の接合、固定、保護、電気的接続、熱伝導、絶縁といった特定の機能を実現するために用いられる特殊な接着剤の総称でございます。一般的な接着剤とは異なり、電気的特性、熱的特性、機械的強度、信頼性、精密な塗布性など、電子部品特有の厳しい要求を満たすように設計されております。電子デバイスの小型化、高機能化、高密度実装が進む中で、その重要性はますます高まっており、現代のエレクトロニクス産業において不可欠な材料の一つでございます。

エレクトロニクス接着剤には、その機能や用途に応じて様々な種類がございます。まず、電気的接続を目的とする「導電性接着剤」は、銀や銅、カーボンなどの導電性フィラーをエポキシ樹脂やアクリル樹脂などのバインダーに分散させたもので、はんだ代替、フレキシブル基板の接続、RFIDアンテナの固定などに使用されます。次に、電気的絶縁を目的とする「絶縁性接着剤」は、部品の固定や封止、保護に用いられ、エポキシ系、シリコーン系、アクリル系などがあり、アンダーフィル材やダイアタッチ材、レンズ固定材として広く利用されております。また、発熱する電子部品からの熱を効率的に放散させるための「熱伝導性接着剤」も重要で、アルミナや窒化ホウ素、酸化亜鉛などの熱伝導性フィラーが配合され、パワーデバイスやLED、CPUなどのヒートシンク固定に不可欠でございます。さらに、紫外線(UV)照射により短時間で硬化する「UV硬化型接着剤」は、生産性の向上と精密な位置決めが可能であるため、ディスプレイやカメラモジュール、光通信部品などで活用されております。特定の方向のみに導電性を持たせる「異方性導電フィルム(ACF)やペースト(ACP)」は、微細ピッチ接続やフレキシブルプリント基板(FPC)と液晶ドライバICの接続などに用いられ、高密度実装に貢献しております。その他、チップオンボード(COB)やボールグリッドアレイ(BGA)などの半導体パッケージを外部環境から保護する「液状封止材」も重要な役割を担っております。

これらのエレクトロニクス接着剤は、多岐にわたる電子デバイスの製造工程で活用されております。半導体パッケージングにおいては、半導体チップを基板に固定するダイアタッチ材、ワイヤーボンディング後のワイヤーやチップを保護する封止材、BGAやCSP(Chip Scale Package)の信頼性を高めるアンダーフィル材として不可欠でございます。プリント基板(PCB)においては、表面実装部品(SMT)の仮固定や、防湿・防塵のためのコーティング材として使用されます。ディスプレイ分野では、パネルの接着、ドライバICとガラス基板の接続(ACF)、バックライトモジュールの固定などに用いられます。カメラモジュールでは、レンズやセンサーの精密な固定に貢献し、光通信部品では、光ファイバーやレンズの固定、光デバイスの封止にその特性が活かされております。近年では、自動車のエレクトロニクス化が進む中で、ECU(Electronic Control Unit)の部品固定や保護、各種センサーの固定、LED照明など、高い信頼性と耐久性が求められる用途での需要が拡大しております。さらに、ウェアラブルデバイスやIoTデバイスの小型・軽量化、高密度実装にも欠かせない存在となっております。

エレクトロニクス接着剤の性能を最大限に引き出すためには、関連する様々な技術が重要でございます。まず、接着剤を正確かつ微細に塗布するための「精密塗布技術」は、ディスペンサー、ジェットバルブ、スクリーン印刷などがあり、電子部品の微細化・高密度化に対応するために進化を続けております。次に、接着剤を硬化させるための「硬化技術」には、UV硬化、熱硬化、室温硬化などがあり、生産性や材料の特性に大きく影響します。また、接着剤自体の性能を向上させるためには、高分子化学や無機材料科学といった「材料科学」の進歩が不可欠でございます。接着剤が電子デバイスの信頼性を保証するためには、高温高湿試験、熱サイクル試験、機械的強度評価、電気的特性評価などの「信頼性評価技術」が欠かせません。さらに、被着体との密着性を高めるための「表面処理技術」や、接着剤の流動解析、応力解析、熱解析を行う「シミュレーション技術」も、開発効率の向上と製品の最適化に貢献しております。

エレクトロニクス接着剤の市場は、近年著しい成長を遂げております。この成長の背景には、電子デバイスの小型化、軽量化、高機能化が加速していること、そして5G、AI、IoT、EV(電気自動車)やADAS(先進運転支援システム)といった新たな技術の普及が挙げられます。これらの技術は、より高密度な実装や異種材料の接合を必要とし、接着剤への要求も高度化しております。また、RoHS指令などの環境規制により、はんだ代替としての導電性接着剤の需要が増加していることも市場拡大の要因でございます。信頼性や耐久性への要求も年々高まっており、これに応える高性能な接着剤が求められております。主要な市場プレイヤーとしては、3M、ヘンケル、信越化学工業、旭化成、デクセリアルズ、日東電工などが挙げられ、特にアジア太平洋地域、中でも中国、韓国、日本、台湾が最大の市場を形成しております。

将来に向けて、エレクトロニクス接着剤はさらなる高性能化と多機能化が期待されております。具体的には、より高い熱伝導性、導電性、絶縁性を持つ材料の開発が進められるでしょう。高周波通信に対応するための低誘電率化や、耐熱性、耐湿性、耐薬品性の向上も重要な課題でございます。将来的には、自己修復機能やセンシング機能を持つスマートな接着剤の登場も視野に入れられております。環境対応も重要なテーマであり、VOC(揮発性有機化合物)フリーやハロゲンフリー、さらにはバイオマス由来材料の導入が進むと予想されます。生産性の向上も引き続き追求され、高速硬化や低温硬化が可能な接着剤、そしてより精密な塗布技術の進化が期待されます。新たな用途としては、フレキシブルエレクトロニクス、ウェアラブルデバイス、プリンテッドエレクトロニクス、マイクロLEDや次世代ディスプレイ、さらには宇宙・航空分野や医療機器など、幅広い分野での応用が期待されております。接着、封止、放熱、導電、絶縁といった複数の機能を一つの材料で実現する複合機能化も、今後の開発の大きな方向性となるでしょう。エレクトロニクス接着剤は、未来の電子デバイスの進化を支える基盤技術として、その重要性を増していくことと存じます。