家電小売市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

電子機器小売市場レポートは、製品別(スマートフォン、ノートパソコン、タブレット、テレビ、家電製品)、流通チャネル別(小売業者ウェブサイト、オンラインマーケットプレイス、第三者小売業者)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に業界を分類しています。5年間の過去データと5年間の予測を含みます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「電子機器小売市場の規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」に関する概要を以下にご報告いたします。

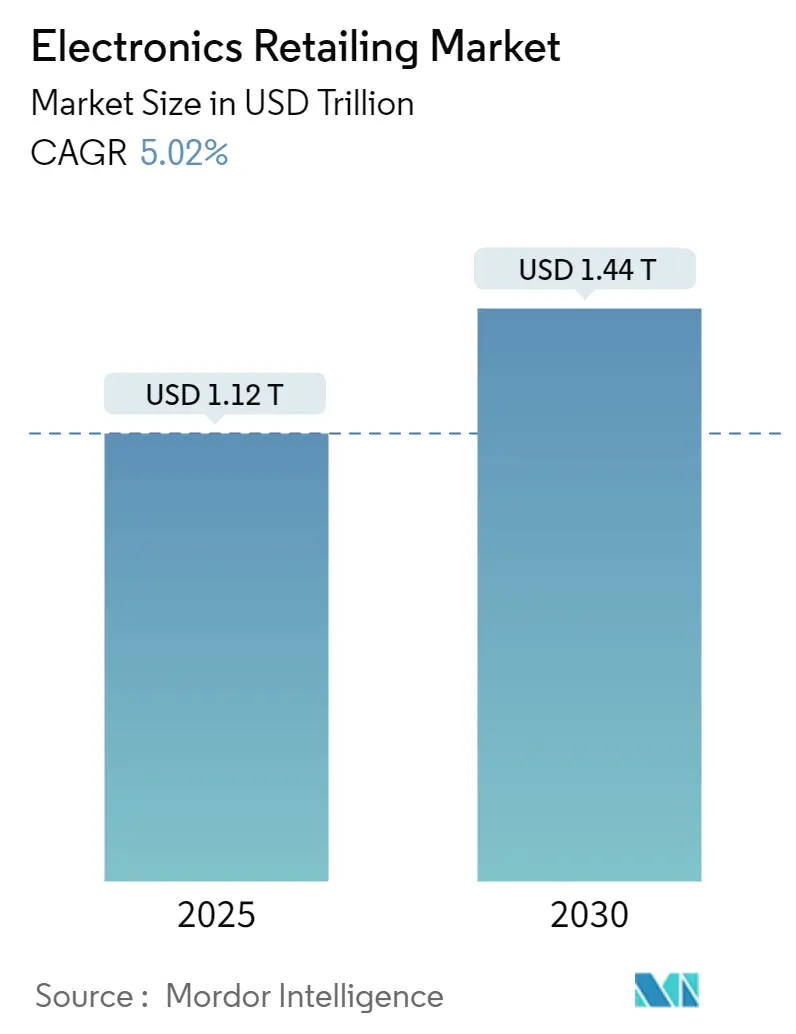

市場概要

電子機器小売市場は、2025年には1.12兆米ドルと推定され、2030年には1.44兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.02%が見込まれています。この市場は、製品別(スマートフォン、ノートパソコン、タブレット、テレビ、家電製品)、流通チャネル別(小売業者のウェブサイト、オンラインマーケットプレイス、第三者小売業者)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

この業界は、技術の急速な進歩と電子機器への需要増加により、近年大きな変化を遂げ、著しい成長を経験しています。スマートフォンの普及、ノートパソコンやタブレットといった電子機器に対する消費者の需要の高まりが、市場成長の主要な推進力となっています。さらに、これらの電子機器の価格が低下したことで、より多くの人々がアクセスしやすくなり、市場の成長潜在力を高めています。

オンラインショッピングへの移行も、電子機器小売業界の成長に大きく貢献しています。高速インターネットの普及により、消費者は自宅から快適に電子機器を便利に購入できるようになりました。Amazon、Alibaba、eBayなどのEコマースプラットフォームの採用拡大は、消費者の電子機器購入方法に革命をもたらしました。また、電子機器業界における技術革新は、IoTデバイスのような革新的な機能を備えた新しいデバイスの導入につながり、市場のさらなる成長を促進しています。これらのデバイスは、消費者が自宅を自動化し、全体的なライフスタイルを向上させる便利な方法を提供するため、注目を集めています。

主要な市場トレンドと洞察

1. Eコマースが電子機器小売市場を支配

Eコマースは電子機器小売の状況を支配し続けており、消費者は電子機器やガジェットの購入にオンラインプラットフォームをますます好む傾向にあります。Eコマース優位性の主要な推進要因の一つは、消費者に提供する利便性とアクセスしやすさです。

価格競争力もEコマース優位性の重要な要因です。オンライン小売業者は通常、実店舗と比較して運営コストが低いため、競争力のある価格設定や頻繁な割引を提供できます。さらに、様々なプラットフォームで価格を迅速に比較できることで、消費者は最良の取引を見つけることができます。競争力のある価格設定に加えて、Eコマースプラットフォームはしばしばプロモーションキャンペーン、フラッシュセール、限定オファーを実施し、消費者をさらに引きつけ、売上を促進しています。

物流およびフルフィルメント技術の進歩により、Eコマース小売業者は、一部の地域では当日または翌日配送を含む、迅速で信頼性の高い配送オプションを提供できるようになりました。効率的な注文追跡システムと手間のかからない返品ポリシーは、消費者の信頼と満足度を高め、リピート購入と顧客ロイヤルティを促進しています。

COVID-19パンデミックは、電子機器小売市場におけるEコマースへの移行を加速させました。実店舗が一時的に閉鎖されたり、制限付きで営業したりする中、消費者は電子機器のニーズを満たすためにオンラインプラットフォームに目を向けました。この期間は、Eコマースの利便性、安全性、信頼性をさらに浮き彫りにし、オンライン売上の急増につながりました。

2. 北米が市場を支配すると予想

北米の電子機器小売市場は、競争が激しく、急速に進化する業界です。テクノロジーに精通した人口と可処分所得の増加により、北米は長年にわたり電子機器小売業者にとって重要な市場であり続けています。この地域には、実店舗型とオンライン型の両方で、強力な存在感を確立し、業界を形成してきた主要なプレーヤーがいくつか存在します。

北米では、米国が最大の電子機器小売市場を誇っています。同国は、イノベーション、先進技術、最新のガジェットやデバイスに対する強い需要に牽引された堅固な消費者向け電子機器産業を有しています。Best Buy、Walmart、Amazonなどの主要小売業者は、この需要にうまく対応し、幅広い製品とサービスを提供しています。

近年、北米ではオムニチャネル小売の傾向が高まっています。小売業者は、実店舗とEコマースプラットフォームおよびモバイルアプリを統合することの重要性を認識しています。このオムニチャネルアプローチにより、顧客はオンラインとオフラインのチャネル間をシームレスに移行でき、店舗での受け取り、簡単な返品、パーソナライズされた推奨事項などの機能から恩恵を受けることができます。また、市場では、ゲーム、ホームオートメーション、オーディオ機器などの特定の製品カテゴリに特化したニッチな電子機器小売業者も出現しています。

競争環境

電子機器小売市場は、多国籍企業、Eコマース大手、および確立された実店舗型小売業者によって支配される競争の激しい状況を特徴としています。Amazon、Best Buy、Walmart、Dell、Appleなどの主要企業は、多様な製品提供、競争力のある価格設定、革新的なマーケティング戦略を通じて市場シェアを争っています。

最近の業界動向

* 2024年2月:New Home Distribution (Africa) Limited (NHDAL)とSamsung Electronicsがナイジェリアで家電製品(CE)の組み立てを行うための提携を発表しました。

* 2024年1月:Bell CanadaとBest Buy Canadaの間で、カナダ国内の165の家電製品販売店を管理するための戦略的合意が締結されました。

以上が、電子機器小売市場の概要となります。

「グローバル家電小売市場レポート」は、電子機器および関連製品の小売業界に焦点を当てた包括的な調査報告書です。本レポートは、市場の仮定、定義、調査範囲、および詳細な調査方法論から構成されています。

エグゼクティブサマリーでは、市場の主要な動向と洞察が提供されています。市場規模に関して、2024年には1.06兆米ドルと推定され、2025年には1.12兆米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.02%で成長し、2030年には1.44兆米ドルに達すると見込まれています。

市場の成長を牽引する要因としては、可処分所得の増加とEコマースプラットフォームの拡大が挙げられます。一方、市場の抑制要因としては、激しい市場競争と、データ漏洩やプライバシー問題に対する消費者の懸念の高まりがあります。市場機会としては、スマートホームデバイスやウェアラブル技術の採用急増、および主要メーカーやサプライヤーとの戦略的提携・パートナーシップが注目されています。

本レポートでは、バリューチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、業界における技術進歩に関する洞察、およびCOVID-19が市場に与えた影響についても詳細に分析されています。

市場は、製品、流通チャネル、地域によって詳細にセグメント化されています。

製品別では、スマートフォン、ノートパソコン、タブレット、テレビ、家電製品が含まれます。

流通チャネル別では、小売業者のウェブサイト、オンラインマーケットプレイス、サードパーティ小売業者に分類されます。

地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、フランス、ロシア、イタリア、スペインなど)、アジア太平洋(インド、中国、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、南アフリカなど)に細分化され、それぞれの市場規模と予測が提供されています。

地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されています。また、予測期間(2025-2030年)において、アジア太平洋地域が最も高いCAGRで成長すると推定されています。

競争環境のセクションでは、市場集中度の概要が示され、Amazon、Walmart、Apple、BestBuy、Dell、Samsung、LG Electronics、Staples、Panasonic、Haier Groupなどの主要企業のプロファイルが紹介されています。これらの企業は、家電小売市場における主要なプレーヤーとして挙げられています。

最後に、将来の市場トレンドに関する分析も含まれており、市場の進化方向に関する貴重な情報が提供されています。本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向と洞察

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 可処分所得の増加

- 4.2.2 Eコマースプラットフォームの成長

-

4.3 市場の阻害要因

- 4.3.1 市場における激しい競争

- 4.3.2 データ侵害とプライバシー問題に関する消費者の懸念の高まり

-

4.4 市場機会

- 4.4.1 スマートホームデバイスとウェアラブル技術の採用の急増

- 4.4.2 主要メーカーおよびサプライヤーとの戦略的提携とパートナーシップ

- 4.5 バリューチェーン分析

-

4.6 業界の魅力度:ポーターの5フォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 業界における技術進歩に関する洞察

- 4.8 COVID-19が市場に与える影響

5. 市場セグメンテーション

-

5.1 製品別

- 5.1.1 スマートフォン

- 5.1.2 ノートパソコン

- 5.1.3 タブレット

- 5.1.4 テレビ

- 5.1.5 家電製品

-

5.2 流通チャネル別

- 5.2.1 小売業者のウェブサイト

- 5.2.2 オンラインマーケットプレイス

- 5.2.3 第三者小売業者

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 イタリア

- 5.3.2.6 スペイン

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度の概要

-

6.2 企業プロファイル

- 6.2.1 Amazon

- 6.2.2 Walmart

- 6.2.3 Apple

- 6.2.4 BestBuy

- 6.2.5 Dell

- 6.2.6 Samsung

- 6.2.7 LG Electronics

- 6.2.8 Staples

- 6.2.9 Panasonic

- 6.2.10 Haier Group*

- *リストは網羅的ではありません

7. 将来の市場トレンド

8. 免責事項と会社概要

*** 本調査レポートに関するお問い合わせ ***

家電小売とは、テレビ、冷蔵庫、洗濯機、エアコン、パソコン、スマートフォンといった家電製品を消費者に販売する事業を指します。単に商品を販売するだけでなく、製品に関する情報提供、設置工事、修理、アフターサービス、そして顧客のライフスタイルに合わせた提案など、多岐にわたるサービスを提供することで、人々の豊かな暮らしを支える重要な役割を担っております。実店舗を構える形態と、インターネットを通じて販売するオンライン形態の二つが主な柱となっております。

家電小売の形態は多種多様です。まず、全国展開する「大手家電量販店」が挙げられます。ヤマダデンキ、ビックカメラ、ヨドバシカメラ、エディオン、ケーズデンキなどが代表的であり、広大な店舗面積に豊富な品揃え、専門知識を持つスタッフによる接客、そして価格競争力を強みとしております。都市部に立地する店舗は最新トレンドの発信地となり、郊外型店舗は駐車場を完備し、家族連れなど幅広い層に利用されております。次に、「地域密着型電気店」、いわゆる「街の電気屋さん」があります。パナソニックショップや日立チェーンストールといったメーカー系列店が多く、顧客との長年の信頼関係に基づいたきめ細やかなサービスが特徴です。大型家電の設置から電球の交換、簡単な修理まで、迅速かつ丁寧に対応し、特に高齢者層からの支持が厚い傾向にございます。さらに、「オンラインストア」も重要な存在です。Amazonや楽天市場、各家電量販店のECサイト、メーカー直販サイトなどがこれにあたります。24時間いつでも購入可能で、価格比較が容易、自宅まで配送される利便性から、若年層を中心に利用が拡大しております。実店舗を持たないため、運営コストを抑え、低価格での提供が可能な点も強みです。その他、イオンなどの「総合スーパー」やドン・キホーテのような「ディスカウントストア」でも一部の家電製品が取り扱われており、他の商品と合わせて購入できる手軽さや、限定的ながらも低価格帯の商品が魅力となっております。Apple Storeやソニーストアといった「メーカー直販店」は、ブランドの世界観を体験できる場として、また最新モデルや限定品を求める顧客に支持されております。

家電小売が果たす役割は多岐にわたります。第一に、多様な家電製品を消費者に提供する「商品提供」機能です。新製品から定番品まで、幅広い選択肢を提供することで、顧客のニーズに応えております。第二に、製品に関する専門知識に基づいた「情報提供・コンサルティング」です。複雑化する家電製品の機能や選び方、使い方について、顧客一人ひとりに合わせたアドバイスを行うことで、最適な製品選びをサポートします。第三に、エアコンや大型冷蔵庫、洗濯機などの「設置・工事」です。専門技術を要する作業を代行することで、顧客の手間を省き、安全な利用を保証します。第四に、購入後の「アフターサービス」です。製品の故障時の修理、保証対応、メンテナンス、部品交換など、長期にわたる製品利用を支える重要なサービスです。第五に、実店舗における「体験の場」の提供です。実際に製品に触れ、操作感を確かめ、デモンストレーションを通じてその性能を実感できることは、オンラインでは得られない価値を提供します。第六に、家電リサイクル法に基づく使用済み家電の「リサイクル・下取り」です。環境負荷の低減に貢献するとともに、買い替え需要を喚起する役割も担っております。地域密着型店舗においては、地域住民の生活を支える「地域社会への貢献」も重要な機能の一つです。

家電小売業界は、様々な関連技術の進化と共に発展してきました。オンライン販売の基盤となる「ECプラットフォーム」は、利便性の向上と市場拡大に不可欠です。顧客の購買履歴や行動データを分析する「AI・ビッグデータ」は、パーソナライズされた商品レコメンデーションや効率的な在庫管理に活用されております。スマート家電の普及に伴い、「IoT(Internet of Things)」技術への対応も重要性を増しており、販売だけでなく、スマートホーム全体のソリューション提案へと繋がっております。実店舗では、仮想的に商品を配置できる「VR/AR(仮想現実/拡張現実)」技術が、顧客の購買体験を豊かにするツールとして注目されております。また、クレジットカード、電子マネー、QRコード決済といった「キャッシュレス決済」の導入は、顧客の利便性を高め、店舗運営の効率化にも寄与しております。迅速かつ正確な商品配送を実現する「物流・配送システム」の最適化は、特にオンライン販売において競争力の源泉となります。店頭での情報発信やプロモーションには「デジタルサイネージ」が活用され、顧客の関心を引いております。さらに、接客支援や在庫管理、清掃などに「ロボット」を導入する動きも見られ、人手不足の解消やサービス品質の向上に貢献しております。

家電小売市場は、いくつかの重要な背景要因によって形成されております。国内市場は既に成熟しており、新規購入よりも買い替え需要が中心となっております。少子高齢化の進展は、高齢者向けの操作が簡単な製品や、見守り機能付き家電の需要を喚起しております。共働き世帯の増加は、時短家電や家事負担を軽減するロボット家電の需要を押し上げております。環境意識の高まりは、省エネ性能の高い家電製品や、リサイクル・リユースへの関心を高めております。デジタル化の進展は、オンライン販売へのシフトを加速させ、スマート家電の普及を後押ししております。一方で、オンラインストアやディスカウントストアとの「価格競争の激化」は、家電量販店にとって大きな課題となっております。また、サービス品質の維持や人件費の高騰といった「人手不足」も深刻な問題です。近年では、新型コロナウイルス感染症の拡大により、在宅勤務や巣ごもり需要が増加し、パソコン、モニター、調理家電などの販売が一時的に伸びました。同時に、非接触型サービスの導入が加速するきっかけともなりました。さらに、円安や原材料価格の高騰は、製品の仕入れコストや販売価格に影響を与え、業界全体に新たな課題を突きつけております。

今後の家電小売業界は、大きな変革期を迎えることが予想されます。まず、「OMO(Online Merges with Offline)」の推進が加速するでしょう。これは、オンラインとオフラインの顧客体験をシームレスに融合させる戦略であり、顧客がオンラインで情報を収集し、実店舗で商品を体験・購入したり、その逆のパターンも増えると考えられます。実店舗は単なる販売の場ではなく、商品を試せる、使い方を学べる、ライフスタイルを提案する「体験型店舗」へと進化していくでしょう。また、単に製品を販売するだけでなく、スマートホーム全体やエネルギーマネジメントなど、顧客の課題解決を支援する「ソリューション提供型ビジネス」への転換が進むと見られます。家電のレンタルや定額利用サービスといった「サブスクリプションモデル」の導入も、新たな収益源として注目されております。AIを活用した顧客データの分析により、一人ひとりのニーズに合わせた「パーソナライゼーション」が強化され、よりきめ細やかな提案が可能になるでしょう。高齢化社会の進展に伴い、地域密着型店舗が提供するきめ細やかなサポートや、顔の見える関係性に基づくサービスが「再評価」される可能性もございます。環境問題への意識の高まりから、環境配慮型製品の推進や、リユース・リサイクル事業の強化といった「サステナビリティへの対応」も不可欠となります。そして、業務効率化や顧客体験向上を目指す「DX(Digital Transformation)」の加速は、業界全体の競争力を高める上で重要な要素となるでしょう。これらの変化を通じて、家電小売は単なるモノ売りから、顧客の生活を豊かにするパートナーへと進化していくことが期待されます。