電気生理学市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

電気生理学市場レポートは、製品タイプ(アブレーションカテーテル、診断カテーテル、検査機器、マッピング・ナビゲーションシステムなど)、適応症(心房細動、心房粗動など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気生理学市場の概要

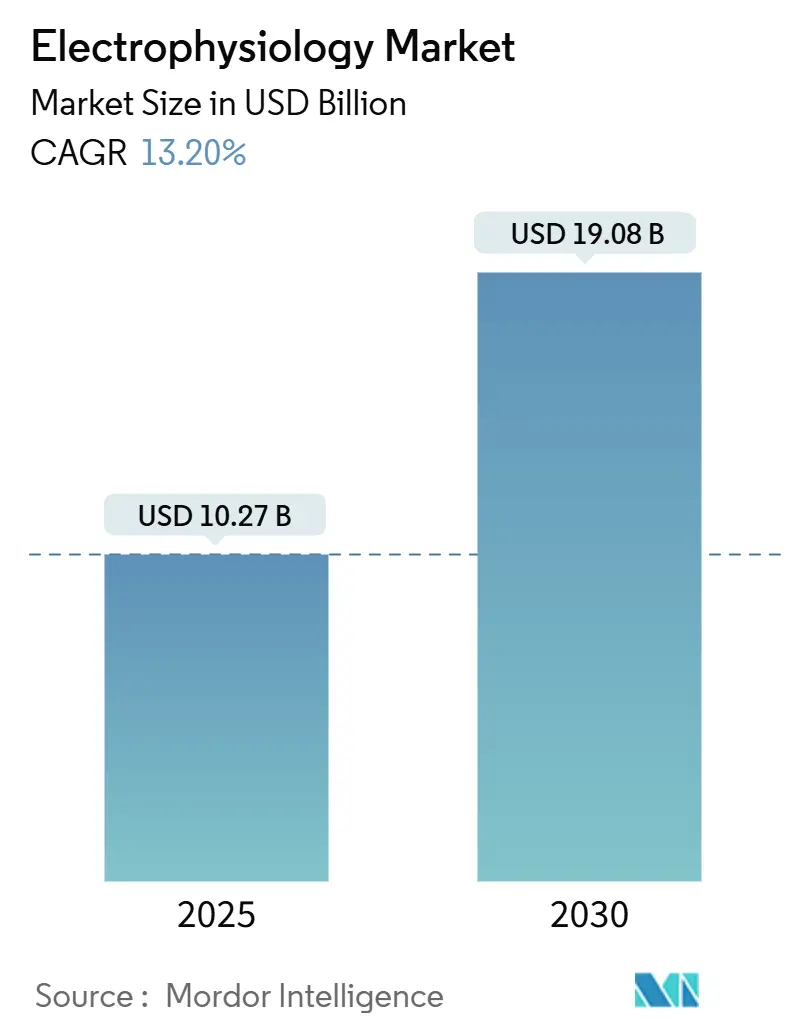

電気生理学市場は、2025年には102.7億米ドルと推定され、2030年までに190.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中に13.20%の年間平均成長率(CAGR)で成長する見込みです。この成長は、パルスフィールドアブレーション(PFA)技術の急速な採用、高齢化人口に関連する手技件数の増加、および心房細動症例の外来診療への着実な移行に支えられています。

市場の主要な動向と成長要因

市場の成長は、主に以下の要因によって推進されています。

1. 心房細動およびその他の不整脈の有病率の増加: 高齢化に伴い心房細動の発生率が上昇しており、欧州では今後30年間で有病率が倍増すると予測されています。新興国では、座りがちな生活習慣に関連する不整脈が若年層にも見られ、患者層が拡大しています。持続性心房細動は、手技時間の短縮と病変品質の向上をもたらす高度なマッピングシステムやデュアルエネルギーシステムへの需要を高めています。アジア太平洋地域での政府主導のスクリーニングプログラムは、未診断の症例を発見し、電気生理学検査室の負担を増大させています。脳卒中予防にかかる年間45,000米ドル以上の費用は、早期アブレーション介入を承認する強力な経済的根拠を支払い側に提供しています。

2. アブレーションおよびマッピングシステムの急速な技術革新: PFAは、高周波アブレーション以来最も革新的な治療法であり、組織選択的な特性により熱損傷を回避し、安全性を向上させ、術者の信頼を高めています。人工知能(AI)誘導マッピングソフトウェアは、計画時間を短縮し、初回隔離率を向上させます。デュアルエネルギーカテーテルは、複雑な不整脈の単回セッション治療を可能にし、再アブレーションの発生率を10%未満に抑えています。リードレスペースメーカーの開発(例:左脚ブロック領域ペーシング)は、ハードウェアの合併症を排除し、新たな手技経路を開拓しています。これらの進歩は、医師の採用障壁を低減することで、電気生理学市場を拡大しています。

3. 低侵襲カテーテル手技への嗜好の高まり: 当日退院への期待は、より短く安全な手技への移行を促しています。PFA手技は60~120分で完了し、従来の熱システム(3~4時間)と比較して大幅に短く、外来手術センターでの1日あたりの処理能力を高めています。非透視下ナビゲーションは現在、アブレーションの25%をガイドしており、放射線被曝を削減し、外来承認への道を開いています。病院システムは、入院期間を短縮し、より重症度の高い症例のために手術室を解放するカテーテルアプローチを好んでいます。低侵襲手技と外科手技を組み合わせたハイブリッド法は、特に持続性心房細動患者の治療適格性をさらに広げています。

4. パルスフィールドアブレーション(PFA)システムの採用加速: 調査データによると、PFAは2025年までに高周波アブレーションの件数を上回ると予測されています。PULSED AF試験では、1年後の不整脈フリー生存率が80%と報告されており、従来の治療法を上回る結果を示しています。新規の術者でも95%以上の持続的隔離を達成しており、学習曲線の緩やかさが強調されています。合併症率の低下は、総治療費を15~20%削減し、病院の調達チームの導入意欲を高めています。規制当局もこの変化を認識し、複数の画期的な医療機器指定を付与しており、日本と米国ではBoston Scientific社とMedtronic社による初期の商用システムが承認されています。

5. 償還範囲の拡大と新興市場でのEPラボ建設: 新興市場、特にアジア太平洋地域では、償還範囲の拡大と電気生理学検査室(EPラボ)の建設が市場成長を後押ししています。

6. ハイブリッド型「ワンストップ」EP-ORセンターの普及: 北米や欧州、一部のアジア太平洋市場では、ハイブリッド型EP-ORセンターが手技のスループットを向上させています。

市場の抑制要因

市場の成長を妨げる要因も存在します。

1. 訓練された電気生理学者およびEP看護師の不足: フェローシッププログラムは年間3~4人の研修生しか受け入れられないのに対し、8~10人の卒業生が必要とされており、成長を制約しています。新しいPFA技術も、習熟には50~100件の監督下での症例を必要とします。病院は、オンボーディングを8ヶ月に短縮するクロス・トレーニング・カリキュラムを試験的に導入していますが、未充足のポジションは部門収益を年間最大300万米ドル減少させる可能性があります。AIによる文書作成作業の自動化は、既存の専門家がより多くの手技を処理できるようにしています。

2. 最先端EPラボの高額な設備投資費用: 完全に装備された電気生理学スイートは300万~500万米ドルかかり、部屋の改修と遮蔽を含めるとその費用は倍増します。インドやブラジルでは輸入関税により費用が25~40%上昇し、需要の増加にもかかわらず導入が遅れています。ベンダーは現在、手技量に応じたサブスクリプション価格を設定し、設備投資予算から運営予算への支出シフトを促しています。モジュラーシステムは段階的なアップグレードを可能にし、一度に多額の投資をすることなく耐用年数を延ばします。ほとんどの高稼働率センターでは、ラボの利用率が上昇するにつれて、18~24ヶ月以内に設備投資を回収しています。

3. PFAの長期安全性・有効性に関する支払い側の慎重姿勢: 北米や欧州では、PFAの長期的な安全性と有効性に関するエビデンスについて、支払い側が慎重な姿勢を示しています。

4. 放射線量への監視強化: 透視下手技における放射線量への監視強化は、透視ベースの設備導入を遅らせる要因となっています。

セグメント分析

* 製品タイプ別: アブレーションカテーテルが2024年に電気生理学市場シェアの44.62%を占めましたが、パルスフィールドアブレーションカテーテルは17.89%のCAGRで拡大し、2030年までにカテゴリーリーダーシップを再構築すると予測されています。PFAの優れた安全性を裏付ける臨床的証拠は、従来の高周波およびクライオプラットフォームから設備投資予算を転換させています。マッピングおよびナビゲーションシステムは、AI統合により迅速なポイント・バイ・ポイントガイダンスを提供し、手技効率を向上させるため勢いを増しています。記録システムはクラウドベースの形式に移行し、オフサイトでの解釈を可能にし、人員配置の必要性を低減しています。診断用カテーテルは、独立したデバイスとしてではなく、フルサービスプラットフォームにバンドルされるため、緩やかに成長しています。ラボ画像診断ハードウェアは、ハイブリッド手術室の設置と連動して増加し、病院の電気生理学産業への投資サイクルを支えています。競争上の差別化は、個々のデバイスからシステムレベルの統合へと移行しており、シームレスなソフトウェア・ハードウェアエコシステムを提供するサプライヤーは、病院の選好を固定し、消耗品からの継続的な収益を生み出しています。

* 適応症別: 心房細動手技は2024年に電気生理学市場規模の60.72%を占め、2030年まで15.52%の最速CAGRを示しています。持続性心房細動の症例は複雑な病変セットを必要とし、手技あたりの収益を増加させ、高度なマッピングへの投資を誘引しています。心室頻拍アブレーションは、デュアルエネルギーカテーテルが深部の心筋基質をアブレーションできるようになったことで、現在2桁の成長を示しています。心房粗動は安定しており、心房細動と同じセッションで治療されることが多く、平均販売価格をわずかに上昇させています。早期介入データは、抗不整脈薬治療の失敗前にアブレーションを行うよう臨床医を説得し、適格患者のプールを拡大し、電気生理学市場の拡大を支えています。上室性頻拍やニッチな不整脈に対する新技術は、特殊カテーテルにプレミアム価格をもたらしますが、その絶対的な貢献は小さいままです。初回アブレーションを支持するエビデンスは、支払い側の信頼を高め、適用範囲を広げ、電気生理学産業における長期的な需要成長を支えています。

* エンドユーザー別: 病院が2024年に電気生理学市場規模の54.45%を占めましたが、外来手術センター(ASC)は、支払い側がより低コストの環境へのケアを推進するため、2030年まで16.12%のCAGRを示しています。PFAの短い症例時間と低い合併症率はASCのワークフローに適しており、より小型のモバイルマッピングカートや使い捨てカテーテルへの投資を促しています。専門心臓センターは、病院レベルの画像診断とASCのような効率性を組み合わせ、規制枠組みがより複雑なアブレーションを単独施設で許可するまでのギャップを埋めています。経済モデルは、人件費と間接費が病院平均より30%低いASCを支持しています。メディケアはまだカテーテルアブレーションをASCの対象リストに追加していませんが、民間保険会社はほとんどの簡単な症例に対して外来診療を承認しています。ベンダーは、手技ごとの機器レンタルにより設備投資の障壁に対処し、小規模なASCが数百万ドルの費用をかけずに電気生理学市場に参入できるよう支援しています。

地域分析

* 北米: 2024年に36.85%の収益シェアを占め、広範な保険適用と高いデバイス採用率に支えられています。2025年の医師報酬改定による2.93%の削減は成長を抑制しますが、心房細動の発生率上昇により手技件数は堅調に推移しています。北米は最大の市場であり続けています。

* 欧州: 成熟したパターンをたどっており、医療機器規制(MDR)の下での標準化が加盟国間での技術移行を容易にしています。病院の統合は購買力を集中させ、数量ベースの割引を促す一方で、マッピングシステムの更新サイクルを加速させています。

* アジア太平洋: 最速の14.23%のCAGRを記録しており、中国の「健康中国2030」イニシアチブがカテーテル検査室の建設を補助し、高度なアブレーション手技を償還しています。インドの民間部門はカテーテル検査室に多額の投資を行っており、ある大手チェーンは2,200床とAI対応EPスイートを追加しています。日本は高い一人当たりの手技率を維持しており、最近Boston Scientific社のFARAPULSEを承認し、新しいPFAシステムに対する迅速な規制承認を示しています。アジア太平洋地域は最も急速に成長している市場です。

* 中東: 医療観光をターゲットにしており、アラブ首長国連邦は医療費支出をGDPの5%から5.4%に増加させ、複雑なアブレーションの需要を押し上げています。

* ラテンアメリカ: ブラジルの経済回復が設備投資予算を押し上げていますが、輸入関税やライセンス要件が新しいプラットフォームの展開を遅らせています。現地製造パートナーシップや柔軟な資金調達がこれらのハードルを軽減し、多様な地域で電気生理学市場を着実に上昇軌道に乗せています。

競争環境

競争は激しいものの、広範な特許ポートフォリオを持つ少数の多国籍企業が支配しています。Johnson & Johnsonは、Abiomedを166億米ドル、Shockwave Medicalを130億米ドルで買収し、機械的循環補助と血管内結石破砕術を電気生理学製品に統合することで、この分野を再構築しました。Boston ScientificはFARAPULSE PFAシステムで先行者利益を獲得し、世界中で125,000人以上の患者を治療し、高稼働率センターとの早期契約を確保しました。Medtronicは2つの異なるPFAプラットフォームで対抗し、医師に焦点型と格子型エネルギー供給の選択肢を提供するとともに、新たに承認されたOmniaSecureリードは除細動の寿命と信頼性に対処しています。Abbottは、リードレス左脚ブロック領域ペーシングの画期的な医療機器指定を活用し、Volt PFAプラットフォームとの手技上の相乗効果を生み出しています。Field Medicalのような小規模なイノベーターは、より深い病変深度を約束するナノ秒パルス発生器でニッチな適応症をターゲットにしています。Volta MedicalとGE HealthCareに代表されるソフトウェア企業と画像診断大手とのパートナーシップは、手技全体にAIを統合し、データサイエンスが電気生理学市場の競争物語の中心であることを強調しています。

規制当局の監視と多施設共同の成果データが必要であるため、参入障壁は依然として高いですが、差別化に対する報酬は明確です。PFAがまだ初期段階にあり、リードレスペースメーカーが黎明期にあるため、技術的リーダーシップは急速に2桁のシェア獲得につながる可能性があります。全体として、既存企業の統合と機敏なスタートアップのイノベーションが組み合わさり、規模とスピードの両方が戦略的成功を決定するダイナミックな状況を形成しています。

主要企業

* Abbott Laboratories

* Boston Scientific Corporation

* Biotronik SE & Co. KG

* GE HealthCare Technologies Inc.

* Medtronic

最近の業界動向

* 2025年3月: Boston Scientificは、可変ループパルスフィールドアブレーション市場への参入を果たすVARIPULSEプラットフォームのFDA承認を取得しました。このシステムはCARTO 3マッピング機能を統合しています。

* 2025年3月: Abbottは、VoltパルスフィールドアブレーションシステムについてCEマーク承認を取得しました。欧州での臨床試験では99.1%の肺静脈隔離成功率を達成しています。

* 2024年1月: Boston Scientific Corporationは、FARAPULSEパルスフィールドアブレーション(PFA)システムについて米国食品医薬品局(FDA)の承認を取得しました。このシステムは、薬剤抵抗性、再発性、症候性、発作性(間欠性)心房細動(AF)患者の肺静脈隔離を目的としており、従来の熱アブレーション治療の代替手段を提供します。

* 2024年1月: 心臓不整脈のアブレーション治療強化に注力する医療機器企業であるCardioFocus, Inc.は、Galvanize Therapeuticsの電気生理学技術部門を買収しました。この買収の主要資産には、CEマークを取得し、欧州連合および英国で積極的に販売されているCENTAURIシステムパルス電場発生器と、現在開発中のQuickShotカテーテルアブレーションシステムが含まれます。

以上が電気生理学市場の概要となります。

本レポートは、心臓不整脈の診断、マッピング、カテーテルアブレーションを可能にする電気生理学市場に関する詳細な分析を提供しています。対象範囲は、病院、専門のEPラボ、外来手術センターで使用される資本設備、使い捨てカテーテル、ナビゲーションソフトウェア、記録装置、および補助アクセスデバイスを含みます。非心臓神経筋電気生理学デバイスやアブレーション手技以外で販売される植込み型デバイスは除外されます。

電気生理学市場は、2025年に102.7億米ドルの規模に達し、2030年までに190.8億米ドルへと成長し、年平均成長率(CAGR)は13.22%と予測されています。

市場成長の主な推進要因としては、心房細動をはじめとする不整脈の有病率の上昇、アブレーションおよびマッピングシステムにおける技術革新の加速、低侵襲カテーテル手技への嗜好の高まりが挙げられます。特に、熱損傷を避け、手技時間を短縮し、高い不整脈フリー生存率を示すパルスフィールドアブレーション(PFA)システムの採用が急速に進んでおり、医師や保険支払者にとって魅力的な選択肢となっています。また、新興市場における償還制度の拡充やEPラボの整備、ハイブリッド型EP-ORセンターの導入による手技処理能力の向上も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。訓練された電気生理学者やEP看護師の不足、最先端のEPラボを構築するための高額な初期投資、PFAの長期的な安全性と有効性に関する保険支払者の慎重な姿勢、および放射線被曝に関する懸念が、フルオロスコピーベースの設備導入を遅らせる可能性があります。

市場は、製品タイプ(アブレーションカテーテル、診断カテーテル、マッピング・ナビゲーションシステム、EP記録システム、アクセスデバイスなど)、適応症(心房細動、心房粗動、AV結節リエントリー性頻拍、心室頻拍など)、エンドユーザー(病院、外来手術センター、専門心臓センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細に分析されています。

製品タイプ別では、アブレーションカテーテルが2024年に44.62%の収益シェアを占め、市場をリードしています。中でもPFAカテーテルは17.89%のCAGRで最も急速に成長しているサブセグメントです。エンドユーザー別では、PFAの安全性プロファイルが日帰り退院を可能にし、手技コストの削減と患者アクセス拡大に貢献していることから、外来手術センター(ASC)が16.12%のCAGRで成長しています。地域別では、アジア太平洋地域が病院インフラへの大規模な投資と政府の好意的な政策により、2030年まで14.23%の最速CAGRで成長すると予測されています。

本レポートの調査方法は、電気生理学者、EPラボ管理者、償還コンサルタント、地域販売業者との一次調査、およびWHO、AHA、企業報告書などの二次調査を組み合わせています。市場規模の算出と予測は、不整脈タイプ別の年間手技量、ユニットあたりの要因、平均販売価格(ASP)に基づいたトップダウンモデルと、サプライヤーの出荷データやチャネルチェックによるボトムアップアプローチを併用し、多変量回帰分析とシナリオ分析を用いて行われています。データは独立した手技監査や輸入データ、公開されている収益情報と照合され、厳格な検証プロセスを経て信頼性の高いベースラインを提供しています。

市場の競争環境についても分析されており、Abbott Laboratories、Boston Scientific Corporation、Johnson & Johnson (Biosense Webster)、Medtronicなど、主要な市場参加企業のプロファイルが含まれています。

電気生理学市場は、技術革新と患者ニーズの高まりにより、今後も堅調な成長が見込まれる一方で、専門人材の確保や設備投資の課題にも直面しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心房細動およびその他の不整脈の有病率の増加

- 4.2.2 アブレーションおよびマッピングシステムにおける急速な技術革新

- 4.2.3 低侵襲カテーテル処置への嗜好の高まり

- 4.2.4 パルスフィールドアブレーション(PFA)システムの導入加速

- 4.2.5 新興市場における償還範囲の拡大とEPラボの整備

- 4.2.6 ハイブリッド型「ワンストップ」EP-ORセンターによる処置スループットの向上

-

4.3 市場の阻害要因

- 4.3.1 訓練された電気生理学者およびEP看護師の不足

- 4.3.2 最先端のEPラボの高額な設備投資費用

- 4.3.3 長期的なPFAの安全性/有効性に関する証拠に対する支払者の慎重さ

- 4.3.4 放射線量に関する精査が透視ベースの設置を遅らせる

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 アブレーションカテーテル

- 5.1.2 診断用カテーテル

- 5.1.3 検査機器

- 5.1.4 マッピング&ナビゲーションシステム

- 5.1.5 EP記録システム

- 5.1.6 アクセスデバイス

- 5.1.7 その他の製品

-

5.2 適応症別

- 5.2.1 心房細動

- 5.2.2 心房粗動

- 5.2.3 房室結節リエントリー性頻拍 (AVNRT)

- 5.2.4 心室頻拍

- 5.2.5 その他の不整脈

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門心臓センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アキュタス・メディカル

- 6.3.3 アンジオダイナミクス

- 6.3.4 アトリキュア・インク

- 6.3.5 ビオトロニク SE & Co. KG

- 6.3.6 ボストン・サイエンティフィック・コーポレーション

- 6.3.7 カーディオフォーカス・インク

- 6.3.8 キャスビジョン ApS

- 6.3.9 GEヘルスケア・テクノロジーズ・インク

- 6.3.10 イムリコア・メディカル・システムズ

- 6.3.11 ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター)

- 6.3.12 カーディウム・インク

- 6.3.13 コニンクリケ・フィリップス N.V.

- 6.3.14 レプ・メディカル・テクノロジー

- 6.3.15 メドトロニック

- 6.3.16 マイクロポート・サイエンティフィック・コーポレーション

- 6.3.17 オシプカ AG

- 6.3.18 シーメンス・ヘルシニアーズ

- 6.3.19 ステレオタクシス・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電気生理学は、生体内で発生する電気現象を研究する学問分野でございます。神経細胞、心筋細胞、筋細胞といった興奮性細胞が示す膜電位の変化、イオンチャネルの機能、活動電位の発生と伝播などを、細胞レベルから臓器、さらには個体レベルに至るまで多岐にわたるスケールで解析いたします。この分野は、生物学、医学、薬学、工学など、様々な学術領域と密接に連携し、生命現象の根源的な理解から疾患の診断・治療法の開発に至るまで、幅広い貢献をしております。

電気生理学における記録手法は多岐にわたります。主なものとして、細胞内記録と細胞外記録がございます。細胞内記録の代表的な手法であるパッチクランプ法は、ガラス電極を細胞膜に密着させ、イオンチャネルの開閉に伴う微小な電流を直接測定する技術です。これにより、単一のイオンチャネルの機能や、細胞全体の電気的応答を詳細に解析することが可能となります。ホールセル、セルアタッチ、インサイドアウト、アウトサイドアウトといった様々なコンフィギュレーションがあり、研究目的に応じて使い分けられます。一方、細胞外記録は、細胞や組織の周囲に電極を配置し、多数の細胞の集団的な電気活動を捉える手法です。脳波(EEG)、心電図(ECG)、筋電図(EMG)などがその代表例であり、それぞれ脳、心臓、筋肉の電気活動を非侵襲的に記録し、診断に広く用いられております。また、多点電極アレイ(MEA)を用いた記録は、培養細胞や組織切片における神経回路網の活動を同時に多数の点で捉えることができ、複雑なネットワークの動態解析に貢献しております。近年では、光遺伝学や化学遺伝学といった、光や特定の薬剤を用いて細胞の活動を操作し、その電気生理学的応答を解析する革新的な技術も発展し、神経回路の機能解明に大きな進展をもたらしております。

電気生理学の用途は、基礎研究から臨床応用まで非常に広範にわたります。基礎研究においては、神経科学分野で記憶、学習、意識といった高次脳機能のメカニズム解明や、てんかん、パーキンソン病、アルツハイマー病などの神経変性疾患の発症メカニズムの解明に不可欠なツールとなっております。心臓生理学においては、不整脈の発生メカニズムや、心筋細胞における薬剤の効果評価などに用いられます。薬理学分野では、新薬候補物質がイオンチャネルに与える影響や、心臓への副作用(QT延長など)の評価に不可欠な技術です。臨床診断においては、脳波はてんかんや睡眠障害の診断に、心電図は不整脈や心筋梗塞などの心臓疾患の診断に、筋電図は筋ジストロフィーや重症筋無力症といった神経筋疾患の診断にそれぞれ広く活用されております。さらに、治療分野においても、ペースメーカーや植込み型除細動器(ICD)による不整脈治療、パーキンソン病や本態性振戦に対する深部脳刺激(DBS)、慢性疼痛に対する脊髄刺激(SCS)、不整脈に対するカテーテルアブレーション、うつ病などに対する経頭蓋磁気刺激(TMS)など、電気生理学の知見に基づいた様々な治療法が確立され、多くの患者様のQOL向上に貢献しております。

関連技術としては、まず高感度な記録装置が挙げられます。微弱な生体電気信号を正確に捉えるための高入力インピーダンスアンプ、アナログ信号をデジタルデータに変換するA/Dコンバータ、そしてそれらを効率的に収録・解析するシステムが不可欠です。電極技術も進化しており、マイクロ電極、ナノ電極、カーボンファイバー電極、そして生体適合性の高いフレキシブル電極などが開発され、より精密な記録を可能にしております。刺激装置としては、電気刺激装置のほか、光遺伝学で用いられる光刺激装置や、非侵襲的な脳刺激に用いられる磁気刺激装置などがあります。また、電気生理学的な記録と並行して、カルシウムイメージングや電圧感受性色素イメージングといった光学的なイメージング技術、共焦点顕微鏡や多光子顕微鏡などの高度な顕微鏡技術と組み合わせることで、細胞活動の空間的・時間的情報をより詳細に解析することが可能となっております。取得された膨大な電気生理学的データは、信号処理、統計解析、さらには機械学習や人工知能(AI)といった高度なデータ解析技術を用いて、スパイク検出、周波数解析、神経回路のコネクティビティ解析などが行われ、新たな知見の発見に繋がっております。

市場背景としましては、電気生理学関連の医療機器市場は、高齢化社会の進展と慢性疾患の増加に伴い、着実に成長を続けております。診断用機器としては、脳波計、心電計、筋電計などが安定した需要を保っております。特に、心血管疾患や神経変性疾患の増加は、ペースメーカー、植込み型除細動器、深部脳刺激装置、カテーテルアブレーションシステムといった治療用機器の市場を牽引しております。主要な企業としては、メドトロニック、ボストン・サイエンティフィック、アボット(旧セント・ジュード・メディカル)、ジョンソン・エンド・ジョンソン(バイオセンス・ウェブスター)などが治療機器分野で大きなシェアを占めております。日本国内では、日本光電などが診断機器分野で存在感を示しております。研究市場においても、パッチクランプシステム、多点電極アレイシステム、光遺伝学ツールなどの需要が高く、製薬企業における新薬開発のためのスクリーニングや安全性評価にも広く利用されております。近年のトレンドとしては、機器の低侵襲化、小型化、ワイヤレス化が進んでおり、AIや機械学習を用いたデータ解析の高度化が、診断の精度向上や個別化医療の推進に貢献しております。

将来展望としましては、電気生理学は今後も生命科学と医療の最前線を切り拓く重要な分野であり続けるでしょう。特に注目されるのは、ブレイン・マシン・インターフェース(BMI)の発展です。神経義肢の制御、コミュニケーション支援、さらには神経疾患の治療など、侵襲型・非侵襲型双方のBMI技術が進化し、人々の生活に革命をもたらす可能性を秘めております。再生医療や細胞治療の分野では、iPS細胞由来の神経細胞や心筋細胞の機能評価、安全性評価に電気生理学が不可欠であり、疾患モデルの構築や薬剤スクリーニングへの応用が期待されます。また、ウェアラブルデバイスや埋め込み型デバイスの進化により、生体信号の常時モニタリングが可能となり、疾患の早期発見や予防、個別化された治療法の提供がより一層進むと考えられます。AIとの融合は、膨大な電気生理学的データの自動解析、パターン認識、疾患の早期診断、治療効果予測の精度向上に大きく貢献するでしょう。さらに、光遺伝学、ケモジェネティクス、高度なイメージング技術、ゲノム編集技術など、他の先端技術との多角的な融合により、複雑な脳機能や疾患メカニズムの理解が飛躍的に進むと予測されます。これらの進展は、個別化医療の推進に繋がり、患者様一人ひとりの電気生理学的特性に基づいた、より効果的で安全な診断・治療法の最適化を実現していくものと期待されております。