電気手術器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電気メス機器市場レポートは、製品(電気メス発生装置、器具および付属品[バイポーラ器具など]など)、用途(一般外科、脳神経外科など)、エネルギー方式(モノポーラ高周波、バイポーラ高周波など)、エンドユーザー(病院、外来手術センターなど)、地域(北米、欧州、アジア太平洋など)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気外科手術機器市場の概要

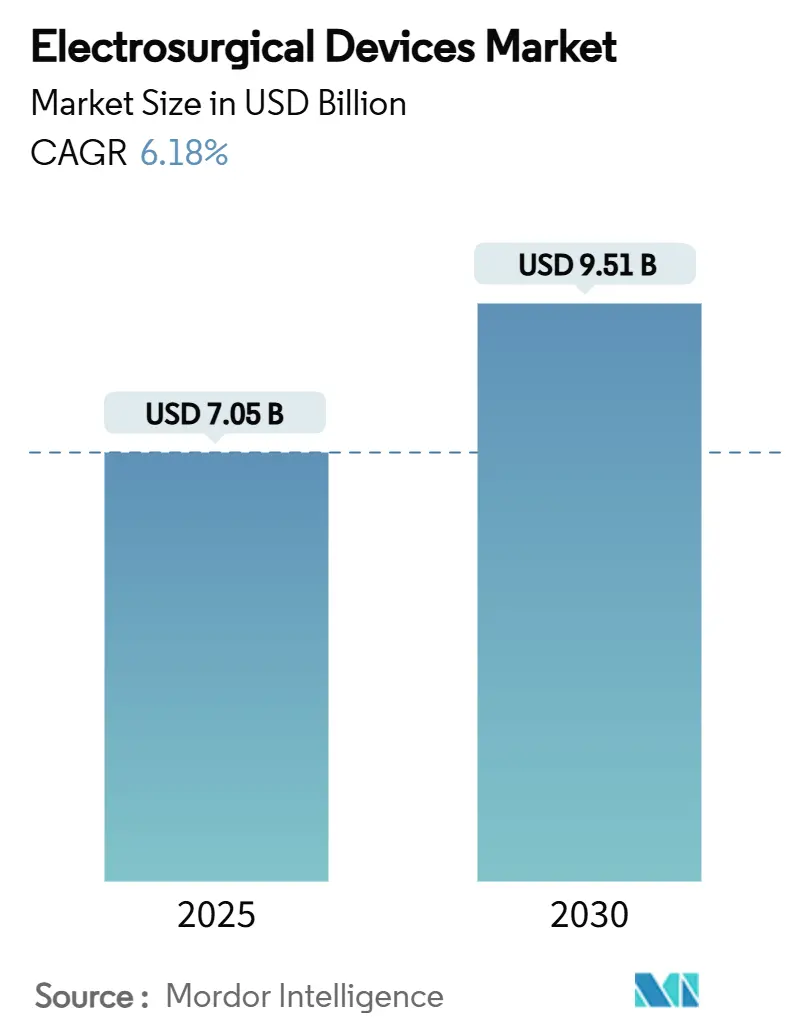

電気外科手術機器市場は、2025年には70.5億米ドルに達し、2030年までに95.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.18%です。この市場は、人口動態の変化に伴う病院や外来施設での需要増加、低侵襲手術への移行、およびAI誘導型エネルギープラットフォームへの技術シフトによって牽引されています。市場の集中度は中程度であり、北米が最大の市場シェアを占め、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要な市場動向

製品別分析:

2024年には、機器およびアクセサリーが市場の54.86%を占め、38.7億米ドルの収益を上げました。特にアクティブ電極は、2030年までに7.86%のCAGRで拡大すると予測されています。これは、外科医が迷走エネルギーを軽減する触覚フィードバックと自動停止機能を求めるためです。使い捨てのセンサー付きチップへの需要が高まっており、感染管理の観点からも再処理電極の使用が制限される傾向にあります。一方、発電装置の需要は安定していますが、2016年以前に製造されたコンソールはファームウェアのアップグレードができないため、交換サイクルが加速しています。

用途別分析:

一般外科は2024年の売上高の30.64%を占め、安定したキャッシュフローを提供しています。一方、美容整形は8.16%のCAGRで加速すると予測されており、低瘢痕化と制御された凝固を重視する患者の需要に応えるため、超音波メスや細先端バイポーラ鉗子が選好されています。心臓血管外科や脳神経外科では、デュアルモダリティコンソールが好まれ、婦人科腫瘍医は熱センサー付きメスを採用しています。

エネルギーモダリティ別分析:

バイポーラ高周波は、その制御された電流経路により、2024年に46.72%の収益シェアを保持しました。しかし、超音波ハンドピースは7.56%のCAGRで成長しており、煙の発生が少なく、熱による影響が最小限に抑えられるため、腹腔鏡手術での視覚管理が容易になるという利点があります。ハイブリッド型のバイポーラ・超音波デバイスも普及しつつあり、単一の機器で複数の組織に対応できるため、手術時間の短縮に貢献しています。

エンドユーザー別分析:

病院は2024年に58.48%のシェアを占め、複雑な多エネルギーシステムへの投資を続けています。しかし、外来手術センター(ASC)は8.43%のCAGRで最も急速に成長しており、予測可能な患者数と有利な償還率が魅力となっています。ASCでは、使い捨て電極キットが好まれ、機器追跡のオーバーヘッドを削減しています。専門クリニックでは、小型の卓上型ユニットが普及し、市場の下限を拡大しています。

地域別分析:

北米は2024年に42.14%の収益を確保し、AI対応エネルギーコンソールへの更新が進んでいます。カナダでは予算制約があるものの、統合された煙排出システムへのアップグレードが進んでいます。メキシコの私立病院は、医療観光の競争力向上のため、プレミアムなバイポーラ・超音波ハイブリッドに投資しています。

アジア太平洋地域は、2030年までに8.89%のCAGRで最も急速に成長する市場です。中国は病院の近代化と「Made-in-China 2025」政策により、国内OEMがインテリジェントエネルギープラットフォームを共同開発しています。日本は高齢化社会に対応するため、腹腔鏡下結腸切除術用の精密超音波メスシステムを導入しています。インドの私立病院チェーンは、国際的な医療観光客向けに電気外科手術タワーをパッケージ化して提供しています。

ヨーロッパは安定した中程度の成長を記録しており、ドイツ、フランス、英国はEU-MDRの規制をクリアしながら手術室のアップグレードを進めています。南ヨーロッパ諸国はEU復興基金の恩恵を受け、煙排出・煙ろ過システムの購入を部分的に補助しています。

市場を牽引する要因

* 慢性疾患の増加と高齢化人口の拡大(CAGRへの影響:+1.8%): 高齢化に伴い、心血管疾患や糖尿病の増加により、手術件数が増加しています。これにより、脆弱な組織での制御された止血が可能なバイポーラおよび超音波プラットフォームの需要が高まっています。

* 低侵襲手術への選好(CAGRへの影響:+1.5%): 入院期間の短縮と早期の職場復帰が重視される中、腹腔鏡、胸腔鏡、内視鏡手術が普及しています。これらの手術には、スリムで低熱の機器が必要であり、高度なバイポーラおよび超音波メスが好まれています。

* インテリジェントエネルギープラットフォームへの技術シフト(CAGRへの影響:+1.2%): 次世代のコンソールは、組織インピーダンスを毎秒4,000回感知し、最適なエネルギー供給を維持するアルゴリズムフィードバックループを使用しています。これにより、手術の精度が向上し、隣接組織への損傷リスクが低減されます。

* 外来手術センター(ASC)の急増(CAGRへの影響:+0.9%): 米国では手術の72%がASCで行われており、今後10年間でさらに25%増加すると予測されています。ASCは予測可能でターンキーな機器を重視するため、単一処置キットの需要が高まっています。

* AI誘導型組織センシング(CAGRへの影響:+0.6%): AI技術の導入により、組織の特性をリアルタイムで感知し、エネルギー供給を最適化することで、手術の安全性と効率が向上しています。

* サプライチェーンの現地化インセンティブ(CAGRへの影響:+0.4%): 米国およびEUにおけるサプライチェーンの現地化インセンティブは、国内製造を強化し、リードタイムを短縮しています。

市場の阻害要因

* 熟練した電気外科医の不足(CAGRへの影響:-1.1%): シミュレーションベースのトレーニングプログラムは改善されていますが、熟練した電気外科医の需要は供給を上回っています。特に低・中所得国では、指導者の不足により、機器のアップグレードが遅れる傾向にあります。

* 厳格な機器再認証(EU-MDR)(CAGRへの影響:-0.8%): 欧州医療機器規則(EU-MDR)は、エビデンスバンドル、固有デバイス識別子、および継続的な市販後監視を義務付けています。これにより、認証機関のボトルネックが発生し、製品発売の遅延や一部の小規模OEMの欧州市場からの撤退につながっています。

* 熱損傷訴訟リスクの増加(CAGRへの影響:-0.5%): 熱損傷に関連する訴訟リスクが高まっており、特に北米で顕著です。これにより、メーカーは製品の安全性向上に一層注力する必要があります。

* レアアースおよびタングステン価格の変動(CAGRへの影響:-0.3%): レアアースやタングステンなどの原材料価格の変動は、グローバルサプライチェーンに影響を与え、コスト管理を厳しくしています。

競争環境

市場は中程度の集中度を示しており、主要メーカーが世界の収益の大部分を占めています。MedtronicはValleylab FX 8コンソールとLigaSureアドバンストシーラーラインを活用し、Hugo™ロボットプラットフォームを含むロボット提携にクロスセルしています。Johnson & JohnsonはDualto™発電装置をOttava™ロボットと連携させ、完全に統合された「エネルギー+ロボット」エコシステムを追求しています。Olympusは、キャビテーションノイズを低減し、切断速度を向上させるチップ改良を通じて超音波ポートフォリオを拡大しています。

戦略的なM&Aも活発で、Medtronicは2024年にFortimedixを買収し、高度な器具のラインナップを強化しました。Teleflexは2025年にBIOTRONIKの血管関連資産を買収し、アブレーションパイプラインを強化しています。規模で対抗できない競合他社は、ハンドピースに組み込まれた差別化されたAI組織認識ソフトウェアに注力しています。

主要企業:

* Applied Medical Resources Corporation

* Medtronic PLC

* Olympus Corporation

* Boston Scientific Corporation

* B. Braun SE

最近の業界動向:

* 2025年7月:Medtronicは、ロボット駆動型LigaSure血管シーリングデバイスのCEマークを取得し、インテリジェント外科エネルギーシステムにおける欧州での足場を拡大しました。

* 2025年7月:Intuitive Surgicalは、da Vinciプラットフォームの電気外科手術機能を拡張するVessel Sealer CurvedのFDA承認を取得しました。

* 2025年3月:Johnson & Johnson MedTechは、Ottavaロボットとのシームレスな統合のために設計されたDualto電気外科手術発電装置を発売しました。

* 2024年11月:MedtronicはFortimedix Surgicalの買収を完了し、高度な器具のラインナップを強化しました。

このレポートは、世界の電気外科手術機器市場に関する包括的な分析を提供しています。電気外科手術機器とは、交流電流を利用して外科的切断や手術部位での凝固による止血を行うために使用される器具および装置を指します。本調査は、市場の定義と研究の範囲を明確にし、詳細な調査方法に基づいて、市場の現状、将来の成長予測、主要なトレンド、課題、競争環境を明らかにすることを目的としています。

市場の全体像として、電気外科手術機器市場は2025年から2030年の予測期間において、年平均成長率(CAGR)6.18%で着実に拡大すると予測されています。この成長は、いくつかの強力な市場推進要因によって支えられています。具体的には、慢性疾患の罹患率の増加と世界的な高齢化の進展、患者への負担が少ない低侵襲手術への選好の高まり、より高度で精密な手術を可能にするインテリジェントエネルギープラットフォームへの技術的移行が挙げられます。さらに、外来手術センター(ASC)の建設と利用の急増は、費用対効果が高く、スループットの高い処置への需要を喚起し、使いやすい電気外科手術システムの堅調な需要を生み出すと見込まれており、ASC市場は年平均成長率8.43%で成長すると予測されています。AIガイドによる組織センシング技術の導入は、より精密な切断を可能にし、手術の安全性と効率性を向上させています。また、米国やEUにおけるサプライチェーンの現地化を促すインセンティブも、市場の安定性と成長に寄与しています。

一方で、市場には成長を抑制する要因も存在します。熟練した電気外科医の不足は、高度な機器の導入と普及を妨げる可能性があります。欧州医療機器規則(EU-MDR)による機器再認証の厳格化は、承認サイクルを最大18ヶ月延長させ、コンプライアンスコストを増加させるため、新製品の市場投入を遅らせる傾向にあります。手術中の熱損傷に関連する訴訟リスクの増加は、メーカーにとって課題となっています。さらに、レアアースやタングステンといった主要原材料の価格変動も、製造コストに影響を与える可能性があります。

市場は、製品、用途、エネルギーモダリティ、エンドユーザー、地域という複数のセグメントにわたって詳細に分析されています。製品別では、電気外科手術用発電機、アクティブ電極、そして器具およびアクセサリー(バイポーラ器具、モノポーラ器具、超音波・先進エネルギー器具、ケーブル、チップ、煙排出装置などのアクセサリーを含む)に分類されます。特に器具およびアクセサリーは、2024年の売上高の54.86%を占め、市場で最も大きな収益源となっています。用途別では、一般外科、脳神経外科、婦人科手術、心臓血管外科、整形外科、美容・形成外科、その他の専門処置が対象となります。エネルギーモダリティ別では、モノポーラ高周波、バイポーラ高周波、超音波、ハイブリッド/先進バイポーラ・超音波が分析されており、超音波エネルギーは、最小限の熱拡散で切断と止血を同時に行える利点から、年平均成長率7.56%で最も急速に普及が進んでいます。エンドユーザーは、病院、外来手術センター、専門クリニック・診療所、その他に分けられます。地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域と、合計17カ国の市場動向が詳細にカバーされています。

本レポートでは、市場の状況を深く理解するために、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった側面も網羅しています。競争環境のセクションでは、市場集中度と市場シェア分析が提供され、Medtronic plc、Johnson & Johnson (Ethicon)、Olympus Corporation、CONMED Corporation、B. Braun SE、Boston Scientific Corporation、Stryker Corporationなど、主要な市場参加者18社の詳細な企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれており、市場の競争構造と主要企業の戦略を理解する上で不可欠な情報を提供しています。

最後に、本レポートは市場の機会と将来の展望に焦点を当て、特に未開拓の領域や満たされていないニーズの評価を通じて、市場参加者が成長戦略を策定するための貴重な洞察を提供しています。

以上が、電気外科手術機器市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患と高齢化人口の増加

- 4.2.2 低侵襲手術の選好

- 4.2.3 インテリジェントエネルギープラットフォームへの技術シフト

- 4.2.4 外来手術センターのブーム(ASCの建設)

- 4.2.5 精密切断のためのAIガイド組織センシング

- 4.2.6 サプライチェーンの現地化インセンティブ(米国、EU)

-

4.3 市場の阻害要因

- 4.3.1 熟練した電気外科医の不足

- 4.3.2 厳格な機器再認証(EU-MDR)

- 4.3.3 熱傷訴訟リスクの急増

- 4.3.4 希土類 & タングステン価格の変動

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(価値)

-

5.1 製品別

- 5.1.1 電気メス発生装置

- 5.1.2 活性電極

- 5.1.3 器具および付属品

- 5.1.3.1 双極性器具

- 5.1.3.2 単極性器具

- 5.1.3.3 超音波および先進エネルギー

- 5.1.3.4 付属品(ケーブル、チップ、煙吸引装置)

-

5.2 用途別

- 5.2.1 一般外科

- 5.2.2 脳神経外科

- 5.2.3 婦人科手術

- 5.2.4 心臓血管外科

- 5.2.5 整形外科

- 5.2.6 美容整形外科

- 5.2.7 その他の専門処置

-

5.3 エネルギー方式別

- 5.3.1 単極性高周波

- 5.3.2 双極性高周波

- 5.3.3 超音波

- 5.3.4 ハイブリッド/先進双極性-超音波

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニックおよび診療所

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Johnson & Johnson (Ethicon)

- 6.3.3 Olympus Corporation

- 6.3.4 CONMED Corporation

- 6.3.5 B. Braun SE

- 6.3.6 Boston Scientific Corporation

- 6.3.7 Stryker Corporation

- 6.3.8 Smith & Nephew plc

- 6.3.9 Applied Medical Resources Corp.

- 6.3.10 ERBE Elektromedizin GmbH

- 6.3.11 Kirwan Surgical Products LLC

- 6.3.12 Symmetry Surgical Inc. (Aspen Surgical Products, Inc.)

- 6.3.13 Apyx Medical Corporation

- 6.3.14 Utah Medical Products Inc.

- 6.3.15 KLS Martin Group

- 6.3.16 De Soutter Medical Ltd.

- 6.3.17 Teleflex Incorporated

- 6.3.18 Steris plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気手術器は、医療現場において組織の切開、凝固、止血を目的として広く用いられる重要な医療機器でございます。高周波電流の熱作用を利用し、外科手術の安全性と効率性を飛躍的に向上させてまいりました。その基本的な原理は、高周波電流が組織を通過する際に発生する抵抗熱により、組織内の水分を蒸発させたり、タンパク質を変性させたりすることにあります。これにより、出血を最小限に抑えながら、迅速かつ精密な手術操作を可能にいたします。

電気手術器には、主にモノポーラ方式とバイポーラ方式の二種類がございます。モノポーラ方式は、電気手術器本体から出力された高周波電流が、手術部位に接触するアクティブ電極(電気メスなど)を通じて患者の体内に流れ込み、その後、患者の体に貼られた対極板を介して電気手術器本体に戻るという経路をとります。この方式は、広範囲の組織を切開したり、比較的大きな血管を凝固・止血したりする際に有効で、汎用性が高いのが特徴です。しかし、電流が患者の体内を広く流れるため、対極板の適切な装着が非常に重要であり、不適切な装着は熱傷のリスクを高める可能性がございます。一方、バイポーラ方式は、電流が二つの電極間、通常は鉗子の先端のみを流れるため、局所的な組織にのみ作用します。これにより、周辺組織への熱影響を最小限に抑えることができ、神経組織の近傍やペースメーカーを装着している患者様への使用において、より高い安全性が確保されます。特に、微細な血管の止血や、繊細な組織の操作に適しております。

これらの基本的な方式に加え、特定の用途に特化した電気手術器も開発されております。例えば、アルゴンプラズマ凝固装置(APC)は、アルゴンガスを介して高周波電流を組織に伝達し、非接触で広範囲の浅い凝固を行うことが可能です。これは、肝臓や脾臓などの実質臓器からの滲出性出血の止血や、消化管内視鏡下での止血などに用いられます。また、ベッセルシーリングシステムは、血管を圧迫しながら高周波エネルギーを印加することで、血管壁を融着・閉鎖し、確実な止血を実現します。これにより、従来の結紮糸による結紮が不要となり、手術時間の短縮や異物残存の低減に貢献しております。

電気手術器の用途は多岐にわたります。主な機能としては、組織の「切開」と「凝固」が挙げられます。切開モードでは、高密度の電流を組織に集中させることで、細胞内の水分を急速に蒸発させ、組織を瞬時に分離します。これにより、出血を伴わないクリーンな切開が可能となります。凝固モードでは、比較的低密度の電流を組織に流し、タンパク質を変性させることで血管を閉鎖し、止血を行います。凝固には、組織に直接接触させてゆっくりと乾燥させる「ソフト凝固」や、スパークを伴いより強力に凝固させる「強制凝固」、非接触で広範囲を浅く凝固させる「スプレー凝固」など、様々な方法がございます。これらの機能は、一般外科、消化器外科、婦人科、泌尿器科、整形外科、脳神経外科、心臓血管外科、耳鼻咽喉科、形成外科など、ほぼ全ての外科手術において不可欠なものとなっており、開腹手術から内視鏡手術、腹腔鏡手術に至るまで、幅広い術式で活用されております。

関連技術といたしましては、まず高周波電源(RFジェネレーター)の進化が挙げられます。これは、出力される高周波電流の波形や周波数を制御し、切開、凝固、ブレンド(切開と凝固の複合)といった多様なモードを提供します。近年では、組織のインピーダンス(電気抵抗)をリアルタイムでモニタリングし、最適な出力を自動で調整する機能が搭載され、より安全で効率的な手術操作をサポートしております。安全性に関わる機能も非常に重要です。モノポーラ方式における対極板モニタリングシステム(REM: Return Electrode Monitoringなど)は、患者様と対極板間の接触状態を常に監視し、不十分な場合に警告を発したり、出力を停止したりすることで、熱傷のリスクを低減します。また、過出力防止機能やアーク検出機能なども、安全な手術環境を維持するために不可欠です。手術中に使用される電極も、メス型、針型、ボール型、ループ型、フック型など、手術部位や目的に応じて多様な形状が開発されており、術者の操作性を高めております。さらに、組織の焼灼時に発生する煙(サージカルプルーム)には、有害な粒子やウイルスが含まれる可能性があるため、これを吸引・ろ過する煙吸引装置(スモークエバキュエーター)も、術野の視認性向上と医療従事者の健康保護のために重要な関連機器として普及しております。

電気手術器の市場背景といたしましては、ジョンソン・エンド・ジョンソン(エチコン)、メドトロニック、オリンパス、エルベ、ヴァリーラボといった国内外の主要メーカーが技術革新を競い合っております。近年、低侵襲手術、特に内視鏡手術やロボット支援手術の増加に伴い、より精密で安全性の高い電気手術器への需要が高まっております。これらの手術では、限られた視野と操作空間の中で、繊細な組織を正確に切開・凝固する必要があるため、小型化、細径化、そして高度な出力制御機能が求められます。また、医療費抑制の圧力の中で、コストパフォーマンスに優れた製品や、手術時間の短縮に貢献する効率的な機器への関心も高まっております。製品の製造・販売には、日本の薬機法をはじめ、米国のFDA、欧州のCEマークなど、各国・地域の厳格な医療機器規制をクリアする必要があり、高い品質管理と安全基準が求められます。新興国市場においても、医療インフラの整備とともに電気手術器の普及が進んでおり、グローバルな市場拡大が期待されております。

将来展望といたしましては、電気手術器はさらなる安全性と精密性の向上を目指して進化を続けるでしょう。組織インピーダンスのリアルタイムモニタリング技術はより高度化し、個々の患者様の組織状態や手術部位に応じて、最適なエネルギー出力を自動で調整するシステムが普及すると考えられます。これにより、周辺組織への熱拡散を最小限に抑え、合併症のリスクをさらに低減することが可能となります。低侵襲手術への適応は一層強化され、より細径で多機能な電極の開発や、ロボット支援手術システムとのシームレスな統合が進むでしょう。ロボットアームの先端に搭載される電気手術器は、術者の手技を忠実に再現しつつ、より安定したエネルギー供給と精密な操作を実現します。また、人工知能(AI)やIoT技術との連携も期待されます。過去の手術データや患者情報をAIが分析し、術者に最適な出力設定を提案したり、手術中の異常を早期に検知して警告を発したりするアシスト機能が開発されるかもしれません。遠隔診断やメンテナンス、さらには術者のスキルレベルに応じたトレーニングシステムの提供も視野に入ってきます。高周波エネルギーだけでなく、超音波やレーザーといった異なるエネルギー源とのハイブリッドシステムも登場し、それぞれの利点を組み合わせることで、より多様な手術ニーズに対応できるようになる可能性もございます。環境への配慮も重要な課題であり、使い捨て部品の削減やリサイクル可能な素材の採用など、持続可能な医療機器開発への取り組みも進められていくことでしょう。電気手術器は、今後も外科医療の発展に不可欠な存在として、その進化を続けていくものと確信しております。