新興不揮発性メモリ市場規模およびシェア分析 – 成長動向と将来展望 (2025-2030年)

新興不揮発性メモリ市場レポートは、メモリ技術(MRAM、ReRAMなど)、タイプ(スタンドアロン、組み込み型)、エンドユーザー(家電、産業、エンタープライズ・データセンター、自動車・輸送など)、アプリケーション(キャッシュメモリ・エンタープライズストレージ、携帯電話・ウェアラブルなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

新興不揮発性メモリ市場の概要

本レポートは、新興不揮発性メモリ市場の規模、シェア、業界分析、成長トレンド、および2025年から2030年までの予測について詳細に述べています。市場は、メモリ技術(MRAM、ReRAMなど)、タイプ(スタンドアロン、組み込み)、エンドユーザー(家電、産業、エンタープライズおよびデータセンター、自動車および輸送など)、アプリケーション(キャッシュメモリおよびエンタープライズストレージ、携帯電話およびウェアラブルなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

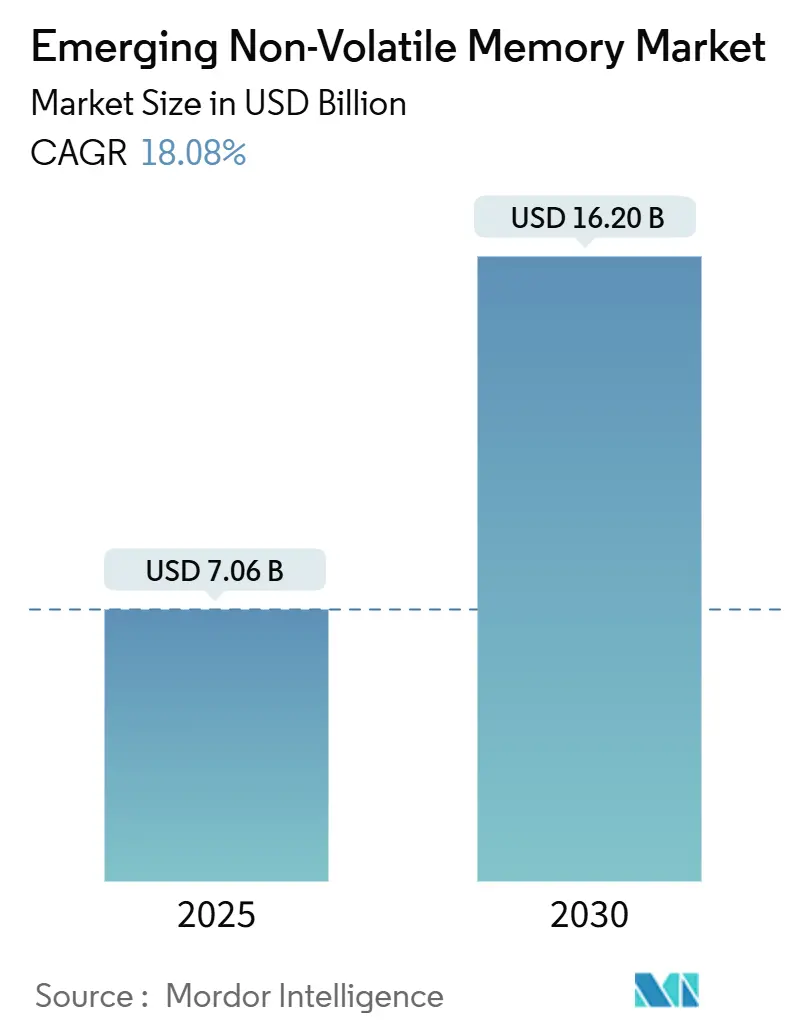

新興不揮発性メモリ市場は、2025年に70.6億米ドルと評価され、2030年までに162.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.08%を記録する見込みです。データセンターにおけるAIトレーニングでのサブマイクロ秒の低遅延に対する需要の高まり、自動車の電化、およびエッジAI推論ワークロードの増加が、従来のフラッシュメモリから磁気抵抗メモリ(MRAM)、抵抗変化型メモリ(ReRAM)、相変化メモリ(PCM)、強誘電体メモリ(FRAM)といった新技術への構造的な移行を加速させています。

米国CHIPSおよび科学法、欧州連合チップス法、および中国の同様の補助金といった公共部門のインセンティブが、国内のメモリ製造工場への投資を促しています。同時に、22ナノメートル以下の組み込みMRAMのファウンドリ認定により、設計者はロジックとストレージを単一のダイに統合できるようになっています。自動車の電化もまた、先進運転支援システム(ADAS)、バッテリー管理ユニット、ドメインコントローラーの要件を満たす高温保持能力とインスタントオン機能を提供するため、市場の触媒となっています。競争戦略は、既存のNANDサプライヤーが産業および自動車セグメントでドロップインフラッシュ代替品を提供する純粋なスタートアップ企業に対してその地位を守るため、垂直統合、ライセンス供与、ポートフォリオの多様化に集中しています。

主要なレポートのポイント

* メモリ技術別: 磁気抵抗RAM(MRAM)が2024年に37.3%の収益シェアで新興不揮発性メモリ市場をリードしました。抵抗変化型RAM(ReRAM)は2030年までに20.86%のCAGRで拡大すると予測されています。

* タイプ別: スタンドアロンモジュールが2024年の出荷量の63.8%を占めました。組み込み型は2030年までに19.31%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 家電製品が2024年の需要の38.8%を占めましたが、自動車および輸送は2025年から2030年の間に22.07%のCAGRで進展すると予測されています。

* アプリケーション別: キャッシュメモリおよびエンタープライズストレージが2024年の収益の43.82%を占めました。携帯電話およびウェアラブルは2030年までに21.91%のCAGRで上昇すると予想されています。

* 地域別: アジア太平洋地域が2024年に40.81%のシェアで新興不揮発性メモリ市場を支配し、2030年までに20.51%のCAGRで拡大する最も急速に成長している地域でもあります。

グローバル新興不揮発性メモリ市場のトレンドと洞察

推進要因

* AIデータセンターにおける低遅延・高帯域幅ストレージの爆発的な需要: ハイパースケールオペレーターは、DRAMとNAND間のデータ転送に費やされるエネルギーが計算に費やされるエネルギーを超える「メモリウォール」に直面しています。新興不揮発性メモリは、100ナノ秒以下のアクセスとバイトアドレス指定を提供し、トレーニングデータセットが電源サイクルを通じてその場に保持されることを可能にし、高価なDRAM層への依存を減らします。Samsungの1ギガビットSTT-MRAMプロトタイプは2024年に10ナノ秒の書き込み速度を実証し、NANDに対する遅延の優位性を確認しました。Intel Optaneの2022年の生産中止は、MRAMおよびReRAM層への移行を加速させました。

* IoTおよびウェアラブルデバイス向け省エネメモリへの移行: バッテリー制約のあるデバイスは、高書き込み電流と書き込み前消去のオーバーヘッドを排除するために、シリアルNORフラッシュをFRAMおよびMRAMに置き換えています。STMicroelectronicsは2024年に、組み込みFRAMが超低電力マイクロコントローラーでシステムエネルギーを40%削減したと発表しました。常時オンの音声アシスタントや連続的な健康モニターは、インスタントウェイクアップとゼロスタンバイリークを必要とし、これらはFRAMのサブマイクロアンペアのスタンバイ電流と一致します。

* 自動車の電化とADASにおける高温・高耐久性NVMの必要性: ADAS、バッテリー管理ユニット、およびOTA(Over-The-Air)ファームウェアアップデートは、125°Cを超える温度でデータを保持し、10^9回の書き込みサイクルに耐えるメモリに依存しています。Everspinの車載グレードMRAMはAEC-Q100 Grade 1に認定されており、150°Cでのデータ保持能力を示しています。Infineonは2024年にEverspinと提携し、256メガビットMRAMをAURIXマイクロコントローラーに統合し、インスタントブートとフェイルオペレーショナル冗長性を必要とするレベル3の自動運転を可能にしました。

* 28nm以下の組み込みMRAMおよびReRAMのファウンドリ認定によるフラッシュ代替の実現: TSMCは2024年に22ナノメートル組み込みMRAMプラットフォームの量産認定を行い、設計者がロジック、SRAM、および不揮発性ストレージを単一のダイに統合できるようにしました。GlobalFoundriesは、-40°Cから125°Cの範囲をカバーし、10ナノ秒の書き込み速度を特徴とする12ナノメートルeMRAMプロセスを追随しました。外部シリアルフラッシュの排除は、特にセキュアマイクロコントローラーやエッジAIアクセラレーターにおいて、部品表コスト、ボード面積、およびブート遅延を削減します。

* エッジAIチップにおけるインメモリコンピューティングへの市場の牽引: エッジAIチップにおけるインメモリコンピューティングへの市場の牽引も重要な推進要因です。

* 政府による半導体主権インセンティブによる国内製造工場の拡大: 米国、欧州連合、中国、インドにおける政府の半導体主権インセンティブが国内製造工場の拡大を後押ししています。

抑制要因

* 20nm以下のノードにおける高い製造コストと歩留まりの課題: 新興不揮発性メモリスタックは、特殊なマスク層と原子層堆積ステップを組み込んでおり、ウェーハコストをベースラインCMOSと比較して20%~30%増加させます。1億5000万米ドルを超える極端紫外線(EUV)スキャナーは、少数の製造工場に能力を集中させ、供給の弾力性を制限しています。初期のパイロット生産では、成熟したNANDプロセスよりも2~3倍高い欠陥密度が報告されており、消費者向けデバイスでのコストパリティを遅らせ、短期的なユニット成長を抑制しています。

* コントローラーインターフェースとソフトウェアスタックの統一規格の欠如: JEDEC規格(NVDIMM-Pなど)は永続DRAMに対応していますが、バイトアドレス指定可能な不揮発性メモリを省略しており、OEMが独自のドライバーをサポートすることを余儀なくされています。この断片化は、安全性が重要なセクターでの認定期間を長期化させ、マルチソーシングを妨げています。

* デバイスレベルの耐久性変動による高書き込みワークロードの制限: デバイスレベルの耐久性変動が、データセンターや産業アプリケーションにおける高書き込みワークロードを制限しています。

* 重要な磁性材料および希土類材料へのサプライチェーン依存: 重要な磁性材料および希土類材料へのサプライチェーン依存は、単一供給源地域でのリスクを高めています。

セグメント分析

* メモリ技術別: MRAMがリードを維持し、ReRAMが牽引力を増す

磁気抵抗RAM(MRAM)は、インスタントオン機能を要求する車載マイクロコントローラーや産業用コントローラーでの認定に支えられ、2024年の収益の37.3%を占めました。抵抗変化型RAM(ReRAM)は、その2端子セル構造が既存のhigh-kゲートツールを活用できるため、2030年までに年率20.86%で成長すると予測されています。ReRAMのコスト軌道は、磁気堆積装置を必要とせずにドロップインフラッシュ代替品を求めるファブレス設計者にとって魅力的です。相変化メモリ(PCM)は、決定論的な書き込みと放射線耐性を重視する車載ブラックボックスや航空宇宙レコーダーにおいてニッチな選択肢として残っています。強誘電体RAM(FRAM)は、無制限の耐久性が密度制限を相殺するため、超低電力マイクロコントローラーやRFIDタグで役割を維持しています。3D XPointのようなクロスポイントアーキテクチャは、再起動後もモデルウェイトを保持する必要があるエッジAIアクセラレーター向けに再配置されています。Samsungの1ギガビットプロトタイプは、スピン伝達設計がスピン軌道トルクバリアントとの遅延ギャップを縮めていることを検証し、MRAMの優位性を強化しています。

ReRAMのタンタル酸化物、ハフニウム酸化物、チタン酸化物などのスイッチング材料の柔軟性により、ファウンドリはノード固有の要件に適応できます。Weebit Nanoが2024年にSkyWaterと提携し、放射線硬化型宇宙アプリケーション向けに130nm ReRAMを認定したことは、特殊ノードへの適合性を示しています。FRAMの10^14サイクルを超える耐久性は、数十年間にわたって数秒ごとにセンサーデータを記録するスマートメーターの展開においてその関連性を維持しています。SamsungのZ-NANDのようなハイブリッド設計は、MRAMバッファと高密度NANDを組み合わせて、書き込み集約型ワークロードでの耐久性を向上させています。

* タイプ別: SoC統合の深化に伴い組み込み型が加速

スタンドアロンモジュールは2024年の出荷量の63.8%を占め、フィールド交換可能なパッケージを重視するエンタープライズストレージアレイや産業用コントローラーにサービスを提供しています。組み込み不揮発性メモリは、システムオンチップ設計者が外部シリアルフラッシュを排除して遅延を削減し、消費電力を抑えることで、2030年までに年率19.31%で成長すると予測されています。TSMCの22nm eMRAMおよびGlobalFoundriesの12nm eMRAMプラットフォームは、ファームウェア、キャリブレーションデータ、およびニューラルネットワークのウェイトをオンダイに配置することを可能にします。組み込みアプリケーション向けの新興不揮発性メモリ市場規模は、家電製品が常時オンセンシングを採用するにつれて急速に拡大すると予測されています。

スタンドアロンモジュールは、ストレージエリアネットワークや産業用PLCなど、容量と保守性が重要な場合に依然として好まれる選択肢です。Everspinの256メガビットMRAMモジュールは、電源障害保護と無制限の耐久性がコストプレミアムを上回るキャッシュ層をターゲットにしています。組み込み型の認定サイクルは、ファウンドリがプロセスウィンドウ全体で熱安定性を検証する必要があるため長くなりますが、ボード面積と組み立てコストの削減が移行の軌道を強化しています。

* エンドユーザー産業別: ADASの牽引により自動車が家電を上回る

家電製品は2024年の収益の38.8%を占めましたが、自動車および輸送は、集中型ドメインコントローラーが数十の制御ユニットを統合するため、2030年までに22.07%のCAGRで成長する見込みです。新興不揮発性メモリ市場は、レベル3の自動運転に固有のインスタントオン、高温保持、およびフェイルオペレーショナル要件をサポートしています。エンタープライズデータセンターの需要は、収益は小さいものの、DRAMとNANDを橋渡しするストレージクラスメモリ層にとって重要です。産業セグメントは、過酷な環境での無制限の耐久性のためにFRAMとReRAMを好み、ヘルスケアアプリケーションはバッテリー交換全体でデータ保持を必要とする埋め込み型センサーに不揮発性メモリを採用しています。航空宇宙および防衛セグメントは、ReRAMのシングルイベントアップセット耐性の恩恵を受け、放射線硬化型バリアントを指定しています。

自動車需要は、Infineonが256メガビットMRAMをAURIXマイクロコントローラーに統合し、インスタントブートとフェイルオペレーショナル冗長性の義務を満たしていることで例示されます。スマートフォンの普及が頭打ちになるにつれて家電製品の成長は鈍化しますが、ウェアラブルは、フラッシュの遅延なしに永続的な状態を必要とする常時オンセンサーと音声アシスタントを組み込むことで勢いを維持しています。

* アプリケーション別: モバイルおよびウェアラブルが最速の成長を記録

キャッシュメモリおよびエンタープライズストレージは2024年の収益の43.82%を占め、書き込み集約型ワークロードからNANDを保護するMRAMおよび相変化バッファを活用しています。モバイルフォンおよびウェアラブルは、常時オンの健康モニタリングとオンデバイスAI推論の普及により、年率21.91%で成長すると予測されています。モバイルおよびウェアラブル向けの新興不揮発性メモリ市場規模は、超低電力マイクロコントローラーで組み込みFRAMがフラッシュを置き換えるにつれて倍増すると予想されています。産業用制御および自動車制御アプリケーションは、-40°Cから125°Cの範囲でインスタントオン状態のためにMRAMとFRAMに依存しており、ハイブリッド大容量ストレージアーキテクチャはNANDと薄型MRAMバッファを組み合わせて耐久性を向上させています。セキュアマイクロコントローラーおよびスマートカードの展開は、ReRAMのワンタイムプログラマブル機能をハードウェア信頼の根源として利用しています。

地域分析

アジア太平洋地域は2024年の収益の40.81%を占め、2030年までに年率20.51%で成長すると予測されています。この地域は、韓国のSamsungおよびSK Hynixのパイロットライン、台湾のTSMCの22nm eMRAM、および抵抗変化型RAM生産の現地化を目指す中国の国家支援プログラムの恩恵を受けています。高密度の家電および自動車サプライチェーンは、プロトタイプと量産立ち上げの好循環を強化しています。アジア太平洋地域におけるバッテリー電気自動車の採用拡大も、高温・高耐久性ストレージを必要とするため、新興不揮発性メモリ市場をさらに後押ししています。

北米は、航空宇宙および防衛向けの放射線硬化型メモリを追求しており、GlobalFoundriesの12nm eMRAMは自動車および産業用マイクロコントローラーにサービスを提供しています。米国CHIPSおよび科学法は、国内製造工場に資金を割り当て、防衛請負業者向けの供給セキュリティを強化しています。欧州は、430億ユーロのチップス法を活用して半導体能力を拡大しており、InfineonとSTMicroelectronicsは自動車の電化向けに組み込みMRAMを試験的に導入しています。欧州における新興不揮発性メモリ市場シェアは、MRAMを支持する厳格な機能安全基準により上昇しています。

南米、中東、アフリカは初期の採用段階にあり、スマートグリッドメータリング、石油・ガス遠隔測定、モバイル決済に焦点を当てています。サウジアラビアのNEOMプロジェクトは、エネルギー管理のためにMRAMベースのデータロガーを試験的に導入しており、アフリカでの展開は、低電力・高耐久性メモリを必要とするオフグリッドソーラーコントローラーに焦点を当てています。

競争環境

競争は中程度です。Samsung、SK Hynix、Micron、Kioxiaは、その規模と顧客関係を活用して、収益の55%以上を共同で支配しています。Everspin、Weebit Nano、Avalanche Technology、Crossbarなどの純粋なスタートアップ企業は、知的財産をライセンス供与し、ファウンドリと提携して製造工場への投資を回避しています。サプライヤーがより低い書き込み遅延、より高い耐久性、より広い温度範囲を提供するために競争するにつれて、技術差別化が競争を推進しています。Samsungの1ギガビットSTT-MRAMプロトタイプは、同社を永続キャッシュ層でDRAMを置き換える立場に置いています。Everspinは、無制限の耐久性が価格プレミアムを正当化するエンタープライズストレージ向けのスタンドアロンモジュールに焦点を当てています。ファウンドリとの提携は重要であり、TSMCの22nm eMRAMとGlobalFoundriesの12nm eMRAMは、ファブレス設計者に信頼性の高い供給経路を提供しています。

標準化団体への参加も、企業がアーキテクチャ上の優位性を固定できるJEDECインターフェースに影響を与えるため、この分野を形成しています。垂直統合が進んでおり、InfineonとRenesasはMRAMをマイクロコントローラーに組み込み、差別化された自動車ポートフォリオを確保しています。特許出願は、トンネル接合工学とクロスポイントアレイ用のセレクタデバイスに焦点を当てており、Samsung、Intel、TSMCは2024年時点でMRAM関連特許の40%以上を共同で保有しています。したがって、新興不揮発性メモリ業界は、既存企業の規模とスタートアップ企業の俊敏性のバランスをとっています。

新興不揮発性メモリ業界の主要企業

* Samsung Electronics Co. Ltd.

* SK Hynix Inc.

* Micron Technology Inc.

* Intel Corporation

* Western Digital Corporation

最近の業界動向

* 2025年11月: SK Hynixは、韓国のメモリ製造工場を拡張するために38.7億米ドルを投じ、その一部を自動車およびエンタープライズストレージ顧客向けのSTT-MRAMパイロットラインに充てると発表しました。

* 2025年10月: TSMCは、22nm組み込みMRAMプラットフォームの月間生産量が10,000ウェーハスタートを超えたと報告し、ファブレス自動車MCU設計者およびエッジAIアクセラレーターベンダーからの強い需要を確認しました。

* 2025年9月: Samsung ElectronicsとGlobalFoundriesは、GlobalFoundriesの12nm FinFETノードにおける車載グレードマイクロコントローラー向けの組み込みMRAMプロセスモジュールを共同最適化するための共同開発協定を締結し、-40°Cから150°Cの温度範囲でレベル3~4の自動運転ワークロードをターゲットにしています。

* 2025年8月: Micronは、アイダホ州ボイシに2億米ドルの相変化メモリR&Dセンターを発表し、米国国防総省と提携して衛星および航空電子機器向けの放射線硬化型バリアントに焦点を当てています。

* 2025年7月: Infineon TechnologiesとSTMicroelectronicsは、超低電力車載および産業用MCU向けの組み込みFRAMを共同開発するための戦略的提携を結び、製品ロードマップをISO 26262機能安全要件に合わせました。

* 2025年6月: Weebit Nanoは、SkyWater Technologyの130nm放射線硬化型プラットフォームでの抵抗変化型RAMの認定を完了し、未公開の航空宇宙大手と衛星メモリシステム向けに1500万米ドルの3年間生産契約を確保しました。

本レポートは、電源がオフの状態でも情報を保持できる「新興不揮発性メモリ」市場に関する包括的な分析を提供しております。新興不揮発性メモリ技術は、従来のシリコンチップよりも低コストで大容量のデータ保存を可能にする、先進的かつ斬新なメモリとして期待されています。主要な新興技術としては、磁気抵抗ランダムアクセスメモリ(MRAM)、抵抗変化型ランダムアクセスメモリ(ReRAM)、相変化メモリ(PCM)などが挙げられます。これらのメモリは、小型セルサイズで複数のシナプス重みを保存できるため、ニューロモルフィックコンピューティングアプリケーションに最適とされています。

市場規模と成長予測に関して、本市場は2025年に70.6億米ドル、2030年には162.0億米ドルに達すると予測されています。特に、自動車分野における需要は、2025年から2030年にかけて年平均成長率22.07%で急増すると見込まれております。

市場の主要な推進要因としては、以下の点が挙げられます。

* AIデータセンターにおける低遅延・高帯域幅ストレージの爆発的な需要。

* IoTおよびウェアラブルデバイスにおけるエネルギー効率の高いメモリへの移行。

* 自動車の電動化とADAS(先進運転支援システム)における、即時起動性、高温耐性、高耐久性を備えたNVMの必要性。

* 28nm以下のプロセスノードにおける組み込みMRAMおよびReRAMのファウンドリ認定による、フラッシュメモリ代替の促進。

* エッジAIチップにおけるデータ移動エネルギー削減のためのインメモリコンピューティングへの市場の牽引。

* 政府による半導体主権確保のための、国内新興NVM製造施設の拡大奨励。

一方で、市場の阻害要因も存在します。

* 20nm以下のプロセスノードにおける高い製造コストと歩留まりの課題。

* コントローラインターフェースおよびソフトウェアスタックの統一規格の欠如。

* デバイスレベルでの耐久性のばらつきによる、高頻度書き込みワークロードの制限。

* 重要な磁性材料および希土類材料へのサプライチェーンの依存。

メモリ技術別では、MRAMが2024年の収益の37.3%を占め、自動車および産業分野での早期採用が市場を牽引しています。地域別では、アジア太平洋地域が2024年の収益の40.81%を占めており、Samsung、SK Hynix、TSMCといった主要企業のパイロットラインがその成長を支えています。

本レポートでは、市場を以下のセグメントに分けて詳細に分析しております。

* メモリ技術別: MRAM、ReRAM、PCM、FRAM、3D XPoint/その他。

* タイプ別: スタンドアロン、組み込み。

* エンドユーザー産業別: 家電、産業、エンタープライズ・データセンター、自動車・輸送、ヘルスケア・医療機器、航空宇宙・防衛、その他。

* アプリケーション別: キャッシュメモリ・エンタープライズストレージ、携帯電話・ウェアラブル、産業・自動車制御、大容量ストレージ、組み込みMCU・スマートカード、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

競争環境については、市場の集中度は中程度であり、上位4社が収益の約55%を占めています。Samsung Electronics、SK Hynix、Micron Technology、Intel Corporation、Western Digital Corporation、Kioxia Holdings Corporation、Everspin Technologies Inc.、TSMC、GlobalFoundries Inc.など、多数の主要企業が市場で競合しております。

本調査には、COVID-19が市場に与える影響も含まれており、市場機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も提供されております。

以上が、新興不揮発性メモリ市場に関するレポートの主要なポイントでございます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIデータセンターにおける低遅延・高帯域幅ストレージの爆発的な需要

- 4.2.2 IoTおよびウェアラブルデバイス向け省エネルギーメモリへの移行

- 4.2.3 高温・高耐久性NVMを必要とする自動車の電動化とADAS

- 4.2.4 28nm以下の組み込みMRAMおよびReRAMのファウンドリ認定によるフラッシュ代替の実現

- 4.2.5 エッジAIチップにおけるデータ移動エネルギー削減のためのインメモリコンピューティングへの市場の牽引

- 4.2.6 政府の半導体主権インセンティブによる国内新興NVMファブの拡大

- 4.3 市場の阻害要因

- 4.3.1 20nm以下のノードにおける高い製造コストと歩留まりの課題

- 4.3.2 コントローラインターフェースとソフトウェアスタックの統一規格の欠如

- 4.3.3 デバイスレベルの耐久性変動による高書き込みワークロードの制限

- 4.3.4 重要な磁性材料および希土類材料へのサプライチェーンの依存

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 メモリ技術別

- 5.1.1 磁気抵抗ランダムアクセスメモリ (MRAM)

- 5.1.2 抵抗変化型ランダムアクセスメモリ (ReRAM)

- 5.1.3 相変化メモリ (PCM)

- 5.1.4 強誘電体ランダムアクセスメモリ (FRAM)

- 5.1.5 3D XPoint / その他の新興技術

- 5.2 タイプ別

- 5.2.1 スタンドアロン

- 5.2.2 組み込み

- 5.3 エンドユーザー産業別

- 5.3.1 家庭用電化製品

- 5.3.2 産業用

- 5.3.3 エンタープライズおよびデータセンター

- 5.3.4 自動車および輸送

- 5.3.5 ヘルスケアおよび医療機器

- 5.3.6 航空宇宙および防衛

- 5.3.7 その他のエンドユーザー産業

- 5.4 アプリケーション別

- 5.4.1 キャッシュメモリおよびエンタープライズストレージ

- 5.4.2 携帯電話およびウェアラブル

- 5.4.3 産業用および自動車制御

- 5.4.4 大容量ストレージ

- 5.4.5 組み込みMCUおよびスマートカード

- 5.4.6 その他のアプリケーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 SKハイニックス株式会社

- 6.4.3 マイクロン・テクノロジー株式会社

- 6.4.4 インテル株式会社

- 6.4.5 ウエスタンデジタル株式会社

- 6.4.6 キオクシアホールディングス株式会社

- 6.4.7 エバースピン・テクノロジーズ株式会社

- 6.4.8 クロスバー株式会社

- 6.4.9 ウィービット・ナノ株式会社

- 6.4.10 ナンテロ株式会社

- 6.4.11 富士通株式会社

- 6.4.12 テキサス・インスツルメンツ株式会社

- 6.4.13 インフィニオン・テクノロジーズAG

- 6.4.14 STマイクロエレクトロニクスN.V.

- 6.4.15 ルネサスエレクトロニクス株式会社

- 6.4.16 TSMC(台湾積体電路製造株式会社)

- 6.4.17 グローバルファウンドリーズ株式会社

- 6.4.18 ユナイテッド・マイクロエレクトロニクス株式会社

- 6.4.19 アバランチ・テクノロジー株式会社

- 6.4.20 アデスト・テクノロジーズ株式会社

- 6.4.21 東芝デバイス&ストレージ株式会社

- 6.4.22 ウィンボンド・エレクトロニクス株式会社

- 6.4.23 NXPセミコンダクターズN.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

新興不揮発性メモリとは、従来のDRAM(Dynamic Random Access Memory)やNAND型フラッシュメモリが抱える性能、消費電力、耐久性、コストなどの課題を克服し、次世代のコンピューティングを支えることを目指して開発が進められている新しいタイプのメモリ技術の総称です。これらのメモリは、電源を切ってもデータが保持される不揮発性という特性を持ちながら、DRAMに匹敵する高速性やNAND型フラッシュメモリを上回る耐久性、低消費電力性を兼ね備えることを目標としています。これにより、DRAMとNAND型フラッシュメモリの間の性能ギャップを埋める「ユニバーサルメモリ」としての可能性が期待されています。

主な新興不揮発性メモリの種類としては、MRAM(Magnetoresistive Random Access Memory)、ReRAM(Resistive Random Access Memory)、PRAM(Phase-change Random Access Memory)、FeRAM(Ferroelectric Random Access Memory)などが挙げられます。

MRAMは、磁気抵抗効果を利用してデータを記憶するメモリです。特に、STT-MRAM(Spin-Transfer Torque MRAM)は、磁化の向きを電流によって反転させることで書き込みを行い、高速性、高耐久性、低消費電力性、そして不揮発性を両立します。SOT-MRAM(Spin-Orbit Torque MRAM)はさらに高速な書き込みが可能とされ、キャッシュメモリや組み込みメモリとしての応用が期待されています。

ReRAMは、誘電体材料の抵抗値変化を利用してデータを記憶するメモリです。構造がシンプルで高集積化に適しており、低電圧での動作が可能であるため、低消費電力性が特徴です。AIチップのニューロモーフィックコンピューティングにおけるシナプス素子としての応用や、大容量ストレージとしての可能性が探られています。

PRAMは、カルコゲナイド系材料の結晶状態と非晶質状態の間の相変化を利用してデータを記憶するメモリです。高速な書き込み・読み出しが可能で、比較的高い耐久性も持ち合わせています。DRAMとNAND型フラッシュメモリの中間的な性能を持つため、永続性メモリ(Persistent Memory)としての活用が期待されています。

FeRAMは、強誘電体材料の自発分極の向きを利用してデータを記憶するメモリです。高速な書き込み・読み出し、低消費電力、高い書き換え耐久性を持ちますが、高集積化が比較的難しいという課題があります。主にスマートカードや組み込みシステムなど、特定のニッチ市場で利用されています。

これらの新興不揮発性メモリは、多岐にわたる用途での活用が期待されています。

まず、IoTデバイスやエッジコンピューティングにおいては、低消費電力で瞬時に起動できる特性が求められるため、組み込みメモリとしての需要が高まっています。センサーデータのリアルタイム処理や、電源オフ時にも設定情報を保持する用途に適しています。

AIや機械学習の分野では、大量のデータを高速に処理し、学習モデルを効率的に保存・更新する必要があります。ReRAMなどは、ニューロモーフィックコンピューティングにおけるシナプス素子として、またインメモリコンピューティングの実現に向けた基盤技術として注目されています。これにより、データ移動に伴うエネルギー消費を削減し、AI処理の効率を大幅に向上させることが期待されます。

データセンターやエンタープライズストレージにおいては、DRAMとSSD(Solid State Drive)の間の性能ギャップを埋める永続性メモリとして、PRAMやMRAMが活用され始めています。これにより、データベースの高速化や、システム全体の応答性向上が見込まれます。

自動車分野では、自動運転システムや車載インフォテインメントシステムにおいて、高い信頼性、広範な動作温度、そして高速なデータ処理能力が求められます。MRAMなどは、これらの厳しい要件を満たすメモリとして、その採用が拡大しています。

関連技術としては、まずCMOSスケーリングの限界が挙げられます。従来のCMOS技術では、トランジスタの微細化が物理的限界に近づいており、これに伴いDRAMやNAND型フラッシュメモリの性能向上やコスト削減が難しくなっています。この背景が、新しいメモリ技術の開発を強く推進しています。

また、インメモリコンピューティングやニューロモーフィックコンピューティングといった次世代コンピューティングアーキテクチャの実現には、新興不揮発性メモリが不可欠です。データ処理と記憶を一体化することで、データ移動のボトルネックを解消し、大幅な性能向上と省エネルギー化を目指します。

さらに、3D積層技術や新しい材料科学の進展も、新興不揮発性メモリの高性能化と高集積化を支える重要な要素です。

市場背景としては、データ量の爆発的な増加、AIやIoTの普及、そして高性能・低消費電力なデバイスへの需要の高まりが、新興不揮発性メモリ市場の成長を牽引しています。現在はまだニッチな市場ですが、主要な半導体メーカーやメモリベンダーが積極的に研究開発と量産化を進めており、今後数年間で市場規模が大きく拡大すると予測されています。しかし、既存のDRAMやNAND型フラッシュメモリと比較して、製造コストや歩留まり、標準化といった課題も依然として存在します。これらの課題を克服し、量産体制を確立することが、市場普及の鍵となります。

将来展望としては、新興不揮発性メモリが既存のメモリ技術を補完し、あるいは一部を置き換えることで、コンピューティングのあり方を根本から変える可能性を秘めています。特に、AIの進化やエッジデバイスの普及に伴い、より高速で低消費電力、かつ不揮発性のメモリへの需要は増大の一途をたどるでしょう。将来的には、DRAMとNAND型フラッシュメモリの機能を統合した「ユニバーサルメモリ」が実現され、システムの設計が大幅に簡素化されるとともに、新たなアプリケーションやサービスが生まれることが期待されます。研究開発は、さらなる高性能化、高集積化、低コスト化、そして新しい材料や構造の探求へと進んでいくでしょう。これらの技術が成熟することで、私たちのデジタルライフはより豊かで効率的なものになると考えられます。