エポキシグラウト市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界のエポキシグラウト市場レポートは、最終用途分野(商業、産業・機関、インフラ、住宅)、樹脂タイプ(純粋エポキシ、変性エポキシ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

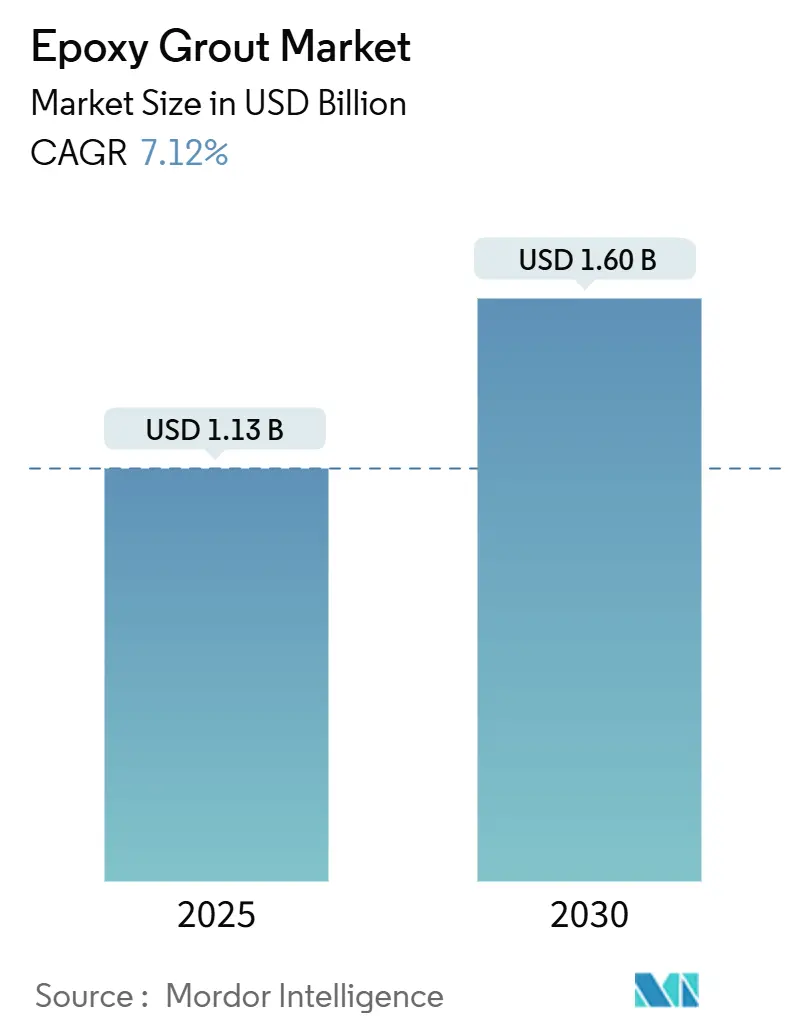

エポキシグラウト市場は、2019年から2030年を調査期間とし、2025年には11.3億米ドルと推定される市場規模が、2030年には16.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.12%です。この市場は、エンドユース分野(商業、産業・機関、インフラ、住宅)、樹脂タイプ(純粋エポキシ、変性エポキシ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分され、米ドル建ての価値で予測が提供されています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場の集中度は中程度です。

Mordor Intelligenceの分析によると、エポキシグラウト市場は、インフラの近代化プログラム、プレミアムな床材への嗜好、および耐久性に関する規制の強化により、主要な建設セグメント全体で需要が高まっています。特にアジア太平洋地域では、鉄道や高速道路などの公共部門の巨大プロジェクトにおいて、非収縮性で耐薬品性のある配合が広く採用されています。北米では、インフラ投資雇用法(IIJA)による連邦支出が老朽化した水・交通インフラの更新を加速させています。欧州では、グリーンビルディングへの推進が、ライフサイクル評価を改善し、エンボディドカーボンを削減する長寿命材料を支持しています。エポキシグラウト市場は、早期のメンテナンスを抑制し、耐用年数の延長を奨励する規制の動きから恩恵を受けており、セメント系代替品に対するその価値提案を強化しています。

主要なレポートのポイントとして、樹脂タイプ別では、純粋エポキシが2024年にエポキシグラウト市場シェアの58.41%を占め、2030年まで7.82%のCAGRで成長すると予測されています。エンドユース分野別では、インフラが2024年のエポキシグラウト市場規模の46.07%を占め、産業・機関分野は2030年まで8.24%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が2024年の世界収益の39.66%を占め、2030年まで7.47%のCAGRで進展すると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。アジア諸国における鉄道・道路建設プロジェクトの急速な成長は、中国の「一帯一路」構想やインドの国家インフラパイプラインなど、大規模なインフラ投資が背景にあります。これらのプロジェクトでは、軌道床の安定化やトンネルライニングに非収縮性で耐疲労性のグラウトが不可欠であり、特に高速度回廊では、メンテナンス間隔を延長するために高耐久性の純粋エポキシグレードが採用され、急速硬化型は工期短縮に貢献しています。次に、廃水処理施設への投資増加も重要な要因です。世界中の自治体がより厳格な排出基準を満たすために処理施設のアップグレードを進めており、pH2から12までの幅広い環境に耐えうる耐薬品性グラウトの需要が継続的に発生しています。米国ではIIJAにより550億米ドルが水インフラに投入され、欧州連合の都市廃水処理指令も改訂され、エポキシシステムの採用を促進しています。

さらに、プレミアムで防汚性のある床仕上げへの移行も市場を後押ししています。ヘルスケア、ホスピタリティ、高級住宅分野では、大型タイル設置において、セメント系目地では変色しやすい洗浄剤に耐えるエポキシグラウトの需要が高まっています。LEED v5などの認証制度も耐久性を評価し、エポキシソリューションの採用を後押ししています。アジア太平洋地域の都市中間層による高級住宅リノベーションも市場拡大に寄与しています。グリーンビルディングに対する政府のインセンティブも重要で、エポキシグラウトの耐久性は、材料の長寿命化が炭素削減に貢献するという政策枠組みと合致しています。EUタクソノミーやカリフォルニア州のTitle 24などが、ライフサイクル評価において高耐久性材料を優遇しており、エポキシソリューションの採用を促進しています。その他、データセンター施設からの静電気放電制御や腐食性媒体への耐性を求めるニッチな需要、そして米国、オランダ、シンガポールでのパイロットプロジェクトにおける3Dプリント建設でのエポキシ系グラウトの採用も、市場の成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。セメント系グラウトと比較して高い材料費と施工費は、エポキシ配合品がセメント系製品の3~5倍の価格で販売されるため、特に価格に敏感な新興市場での採用を遅らせています。特殊なミキサー、短い可使時間、必須の表面処理といった追加の労務費が、プロジェクト予算を圧迫する要因となります。ライフサイクルコストの削減は数十年にわたる資産所有者にとって価値がありますが、初期費用を償却するための契約者トレーニングや資金調達モデルの普及が課題です。また、ビスフェノールA系エポキシ樹脂価格の変動も阻害要因の一つです。原料価格の変動や貿易救済措置(アンチダンピング関税など)がコストの不確実性を生み出し、アジアからの輸入に対する関税は、スポット価格を15~25%上昇させる可能性があります。小規模サプライヤーはリスクヘッジに苦慮し、運転資金を膨らませる在庫積み増しにつながっています。バイオベースエポキシの研究開発が進められていますが、商業生産量はまだ限られています。最後に、アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場における施工業者のスキル不足も、エポキシグラウトの適切な施工に必要な専門スキルを持つ業者が限られているため、普及の障壁となっています。

エンドユース分野別では、インフラ部門が2024年に世界収益の46.07%という圧倒的なシェアを占め、各国政府が強靭な交通インフラを優先する中で、今後も上昇すると予測されています。橋梁、トンネル、港湾埠頭などでは、動的な車輪荷重や環境攻撃に耐える高強度・非収縮性グラウトが求められます。商業ビルも、ショッピングモール、病院、ホテルにおけるプレミアムな床システム(耐汚染性、衛生性)により、大きなシェアを占めています。産業・機関施設は8.24%と最も速い成長率を示しており、化学処理、医薬品、ハイパースケールデータセンターなど、静電気放電制御や腐食性媒体への耐性が必要とされる分野が牽引しています。住宅分野での採用はまだ少量ですが、高級マンションや高層コンドミニアムにおいて、シームレスな美観とメンテナンスの軽減を求める住宅所有者の需要により成長しています。インフラ所有者は、グラウト供給と長期サービス契約を組み合わせ、センサーで目地の完全性を追跡するパフォーマンスベースのモデルを導入する傾向にあり、ナノ強化エポキシの研究開発が促進されています。一方、産業ユーザーは、プラントのダウンタイムが生産量に影響するため、迅速なターンアラウンドを重視しており、8時間以内に実用強度を発揮する急速硬化型ブレンドへの関心が高まっています。

樹脂タイプ別では、純粋エポキシ樹脂が市場を支配しており、その優れた接着性、耐薬品性、耐久性、低収縮性により、特に高強度と長寿命が求められるインフラや産業用途で広く採用されています。変性エポキシ樹脂も、特定の性能要件(例えば、柔軟性、耐衝撃性、速硬化性)を満たすために成長しており、多様なニーズに対応しています。ポリウレタン樹脂は、その弾性と耐摩耗性から、動的な荷重がかかる橋梁の伸縮継手や、振動吸収が必要な機械基礎グラウトで需要が高まっています。アクリル樹脂は、速硬化性と耐候性を活かし、緊急補修や屋外用途での採用が増加しています。セメント系グラウトは、コスト効率の高さから依然として大きなシェアを占めていますが、高性能が要求される分野では樹脂系グラウトへの移行が進んでいます。

地域別では、アジア太平洋地域が最大の市場シェアを占めており、中国、インド、東南アジア諸国における急速なインフラ開発と産業化がその成長を牽引しています。北米とヨーロッパも、老朽化したインフラの改修プロジェクトや、高性能グラウトに対する厳しい規制基準により、安定した需要が見込まれています。中東およびアフリカ地域では、石油・ガス産業や建設プロジェクトの増加に伴い、市場が拡大しています。南米は、インフラ投資の増加と都市化の進展により、今後数年間で着実な成長を示すと予測されています。

主要な市場プレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、M&Aを通じて競争力を強化しています。例えば、特定の用途に特化した高性能グラウトの開発や、環境に配慮した製品ラインナップの拡充が進められています。また、顧客への技術サポートやトレーニング提供を通じて、市場での存在感を高める努力も行われています。

このレポートは、エポキシグラウト市場に関する詳細な分析を提供しています。エポキシグラウトは、タイル設置や壁の目地など、様々な建設用途で消費される製品です。

市場規模は、2025年には11.3億米ドルと評価され、2030年までには16.0億米ドルに達すると予測されており、堅調な成長が見込まれています。特にアジア太平洋地域が市場を牽引しており、2024年には世界収益の39.66%を占め、2030年まで最も速い成長ペースを維持すると見込まれています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* アジア諸国における鉄道・道路建設プロジェクトの急速な増加

* 廃水処理施設への投資拡大

* プレミアムで防汚性の高い床仕上げへの需要シフト

* グリーンビルディングに対する政府の奨励策

* データセンター施設からのニッチな需要

* エポキシ系グラウトを採用する3Dプリント建設の進展

特にインフラプロジェクトにおいては、エポキシグラウトがセメント系代替品に比べて、優れた耐荷重性、耐薬品性、非収縮性能を提供し、動的負荷下での耐用年数を延ばすことから、特に好まれています。また、グリーンビルディングに関する規制は、材料の耐久性と低メンテナンス性を重視するため、エポキシグラウトの需要を後押ししています。これにより、交換サイクルが長期化し、エンボディドカーボンが削減されるためです。

一方で、市場の成長を抑制する要因も存在します。セメント系グラウトと比較して材料費および設置コストが高いこと、ビスフェノールA系エポキシ樹脂価格の変動性、そして新興市場における施工業者のスキルベースの限定性が挙げられます。樹脂価格の変動は、アンチダンピング関税や原料価格の変動によりコストの不確実性を生み出し、メーカーは調達先の多様化やバイオベース代替品の検討を余儀なくされています。

本レポートでは、市場を最終用途分野(商業、産業・機関、インフラ、住宅)、樹脂タイプ(純粋エポキシ、変性エポキシ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に詳細に分析しています。

競争環境においては、Ardex Group、Arkema (Bostik)、Henkel AG & Co. KGaA、HOLCIM、LATICRETE International Inc.、MAPEI S.p.A.、Pidilite Industries Limited、RPM International Inc.、Saint-Gobain、Sika AGといった主要なグローバル企業が市場で活動しており、市場集中度、戦略的動向、市場シェアなどが分析されています。

市場は新たな機会と将来の展望についても評価しており、未開拓のニーズや市場の空白領域が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア諸国における鉄道および道路建設プロジェクトの急速な成長

- 4.2.2 廃水処理施設への投資の増加

- 4.2.3 プレミアムで防汚性のある床仕上げへの移行

- 4.2.4 グリーンビルディングに対する政府のインセンティブ

- 4.2.5 データセンター施設からのニッチな需要

- 4.2.6 エポキシ系グラウトを採用した3Dプリント建設

- 4.3 市場の制約

- 4.3.1 セメント系グラウトと比較して高い材料費と設置費用

- 4.3.2 ビスフェノールA系エポキシ樹脂価格の変動

- 4.3.3 新興市場における施工業者のスキルベースの限定

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 商業用

- 5.1.2 産業用および施設用

- 5.1.3 インフラ

- 5.1.4 住宅用

- 5.2 樹脂タイプ別

- 5.2.1 純エポキシ

- 5.2.2 変性エポキシ

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 オーストラリア

- 5.3.1.2 中国

- 5.3.1.3 インド

- 5.3.1.4 インドネシア

- 5.3.1.5 日本

- 5.3.1.6 マレーシア

- 5.3.1.7 韓国

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 カナダ

- 5.3.2.2 メキシコ

- 5.3.2.3 アメリカ合衆国

- 5.3.3 ヨーロッパ

- 5.3.3.1 フランス

- 5.3.3.2 ドイツ

- 5.3.3.3 イタリア

- 5.3.3.4 ロシア

- 5.3.3.5 スペイン

- 5.3.3.6 イギリス

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 アルゼンチン

- 5.3.4.2 ブラジル

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルデックスグループ

- 6.4.2 アルケマ(ボスティック)

- 6.4.3 ドン・コンストラクション・プロダクツ社

- 6.4.4 ヘンケルAG & Co. KGaA

- 6.4.5 ホルシム

- 6.4.6 ラティクリート・インターナショナル社

- 6.4.7 マペイ S.p.A.

- 6.4.8 ピディライト・インダストリーズ・リミテッド

- 6.4.9 RPMインターナショナル社

- 6.4.10 サンゴバン

- 6.4.11 シカAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エポキシグラウトは、エポキシ樹脂を主成分とする高性能なグラウト材でございます。主剤と硬化剤を混合することで化学反応を起こし、硬化する特性を持ちます。硬化後は非常に高い強度、優れた耐久性、耐薬品性、そして防水性を発揮するため、従来のセメント系グラウトでは対応が困難であった過酷な環境下や、より高い性能が求められる用途において広く利用されております。特に、コンクリート構造物のひび割れ補修、機械基礎の固定、アンカーボルトの定着など、構造物の信頼性や長寿命化に不可欠な役割を担う材料として、その重要性は年々高まっております。セメント系グラウトと比較して、硬化時の収縮が極めて少なく、対象物への接着性が非常に優れている点が大きな特徴であり、緻密で堅固な充填層を形成することが可能でございます。

エポキシグラウトには、その用途や要求される性能に応じて多種多様な種類が存在いたします。まず、成分構成では、主剤と硬化剤の二液を混合して使用する「二液型」が一般的ですが、骨材などを別途混合する「三液型」もございます。粘度による分類では、微細なひび割れに浸透させるための「低粘度型」、一般的な隙間充填やアンカー固定に用いられる「中粘度型」、そして構造物の表面補修や接着に適したペースト状の「高粘度型」がございます。さらに、特定の機能に特化した製品も開発されており、緊急補修や工期短縮に貢献する「速硬化型」、高温環境下での使用に耐える「耐熱型」、特定の化学物質に対する耐性を強化した「耐薬品性強化型」、水中での施工が可能な「水中硬化型」、そして構造物の動きに追従する柔軟性を持つ「弾性型」など、非常に幅広いラインナップが揃っております。これらの多様な製品群の中から、施工箇所の状況や要求性能に最適なエポキシグラウトを選択することが、効果的な補修・補強を実現する上で極めて重要でございます。

エポキシグラウトの用途は非常に広範にわたります。最も代表的なものとしては、コンクリート構造物の補修・補強が挙げられます。橋梁、トンネル、ダム、ビルディングなどのコンクリートに発生したひび割れへの注入により、構造物の健全性を回復させ、劣化の進行を抑制いたします。また、劣化したコンクリートの断面修復や、鉄骨とコンクリートの接合部の補強にも用いられます。次に、精密機械や大型機械の基礎固定においても不可欠な材料です。機械の振動を吸収し、水平を保持することで、機械の性能維持と長寿命化に貢献いたします。建築物や土木構造物におけるアンカーボルトの確実な定着にも広く利用され、高い引抜き強度と耐久性を確保いたします。さらに、タイル目地材としても使用され、特に食品工場、病院、化学プラントなど、高い耐薬品性や防水性が求められる場所でその真価を発揮いたします。配管周りの隙間充填や、水槽、貯水槽などの防水層、化学プラントの床や壁の防食対策としても重要な役割を担っております。

エポキシグラウトに関連する技術は多岐にわたり、他のグラウト材との比較や施工方法、周辺技術との連携が重要でございます。比較対象としてよく挙げられるのが「セメント系グラウト」です。セメント系はコストが安く施工が容易な反面、強度や耐久性、耐薬品性、接着性においてエポキシ系に劣ります。また、止水用途に特化した「ウレタン系グラウト」は、高い弾性と水中硬化性を持ち、漏水箇所への注入に適しております。「アクリル系グラウト」は速硬化性と低粘度が特徴で、広範囲の地盤改良などに用いられます。エポキシグラウトの施工においては、「注入工法」が中心となります。微細なひび割れには「低圧注入」、より深い箇所や広範囲には「高圧注入」が適用され、専用のグラウトポンプが使用されます。また、グラウト材の性能を最大限に引き出すためには、下地の「表面処理技術」が不可欠です。ケレン作業による脆弱部の除去や、プライマー塗布による接着性の向上などがこれにあたります。施工後の補修効果を確認するためには、「非破壊検査技術」が用いられ、超音波探傷や電磁波レーダーなどにより、内部の充填状況や健全性を評価いたします。

エポキシグラウトの市場背景は、社会インフラの老朽化と高機能化のニーズに強く牽引されております。日本をはじめとする先進国では、高度経済成長期に建設された橋梁、トンネル、上下水道施設などの社会インフラが耐用年数を迎えつつあり、その維持管理や補修・補強が喫緊の課題となっております。エポキシグラウトは、これらの構造物の長寿命化や耐震性向上に不可欠な材料として、需要が継続的に増加しております。また、工場やプラントにおいては、生産設備の高機能化や稼働率向上に伴い、より高い耐久性や耐薬品性を持つ床材や基礎固定材が求められており、エポキシグラウトの採用が進んでおります。建築分野においても、建物の長寿命化や高耐久化のニーズが高まっており、エポキシグラウトの利用機会が増加傾向にございます。一方で、市場にはいくつかの課題も存在いたします。エポキシグラウトの施工には専門的な知識と技術が求められるため、熟練した施工技術者の育成と確保が課題となっております。また、セメント系グラウトと比較して材料コストが高価である点や、施工時の有機溶剤(VOC)排出、廃棄物処理における環境負荷、作業者の安全性確保(換気、保護具の着用)なども考慮すべき点です。これらの課題に対し、メーカー各社は低VOC化や環境配慮型製品の開発、速硬化性や水中硬化性など特殊機能の向上、施工性の改善に取り組んでおります。

エポキシグラウトの今後の展望は、環境対応、スマート化、施工技術の高度化が主要なキーワードとなるでしょう。環境意識の高まりを受け、低VOC化はもちろんのこと、バイオマス由来のエポキシ樹脂や水性エポキシなど、より環境負荷の低い製品の開発と普及が進むと予想されます。また、リサイクル可能な材料や、廃棄物削減に貢献する技術も注目されるでしょう。スマートインフラの進展に伴い、エポキシグラウト自体にセンサーを内蔵し、構造物の健全性をリアルタイムでモニタリングできる「スマートグラウト」の開発や、ひび割れが発生しても自己修復する機能を持つ材料の研究も進められております。施工技術の面では、AIやロボットを活用した自動注入システムの開発により、施工品質の均一化と効率化が図られる可能性があります。BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携により、設計から施工、維持管理までを一貫してデジタルで管理するシステムの中で、エポキシグラウトの施工管理もより高度化していくと考えられます。さらに、炭素繊維などの繊維補強材との複合化による高性能化や、異なる樹脂とのハイブリッド化により、これまでにない特性を持つグラウト材が生まれる可能性もございます。グローバル市場においては、新興国におけるインフラ整備需要の拡大に伴い、エポキシグラウトの需要がさらに高まることが予想され、その技術革新と市場拡大は今後も継続していくことでしょう。