油圧ショベル市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

油圧ショベル市場レポートは、タイプ(クローラー油圧ショベル、ホイール油圧ショベル、後方超小旋回油圧ショベル、ロングリーチ油圧ショベル、その他)、駆動方式(内燃機関、油圧式および電動式)、積載量(20トン以下、20トン以上)、サイズ分類(ミニ/ミディ、中型、大型)、および地域(北米、その他)によって分類されます。市場予測は、金額(米ドル)および数量(台数)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

掘削機市場の概要

本レポートは、掘削機市場の規模、シェア、および2030年までの成長トレンドについて詳細に分析しています。市場はタイプ別(クローラー掘削機、ホイール掘削機、ショートスイング半径掘削機、ロングリーチ掘削機、その他)、推進タイプ別(内燃機関、油圧および電動)、重量容量別(20トン未満、20トン以上)、サイズ分類別(ミニ/ミディ、中型、大型)、および地域別(北米、その他)にセグメント化されています。市場予測は、金額(米ドル)および数量(台数)で提供されています。

市場規模と成長予測

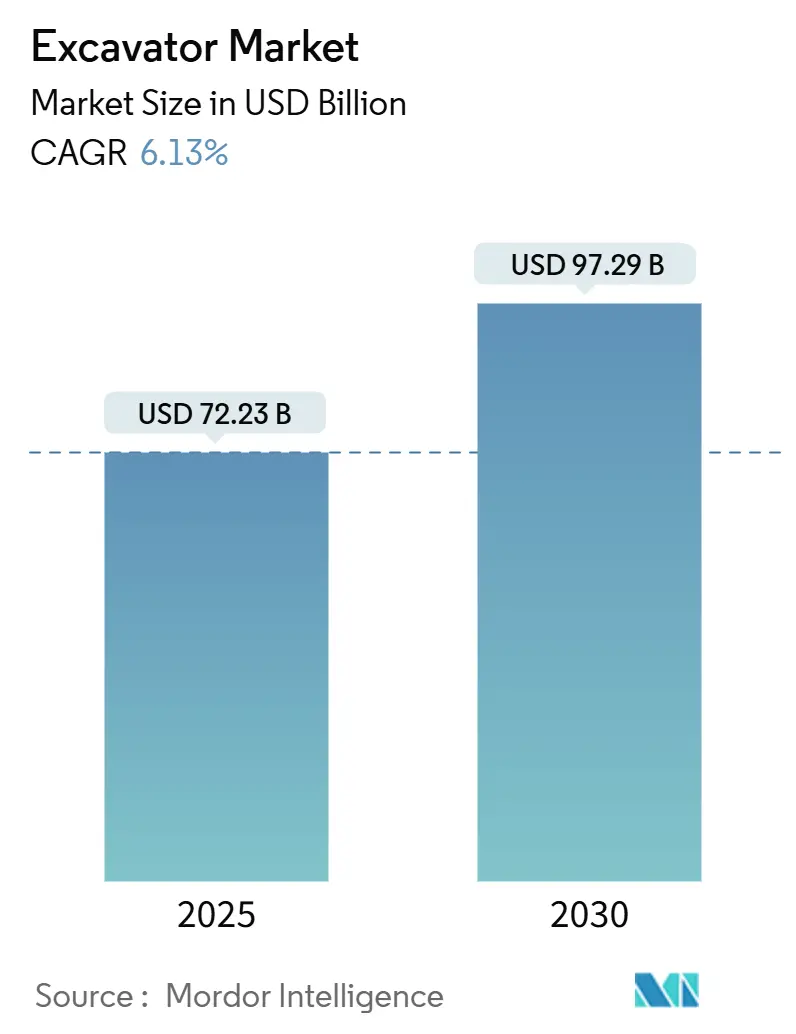

掘削機市場は、2025年に722.3億米ドルと評価され、2030年には972.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.13%で成長する見込みです。この成長は、米国やドイツにおける公共事業への継続的な資金投入、欧州連合全体での急速な都市インフラ更新、中国における電化推進などが、掘削機市場における設備需要パターンを再形成していることに起因します。OEMは、限られた作業現場の要件を満たす中型クローラー掘削機や小型機械を優先し、同時にStage VおよびChina IV排出ガス規制に対応するため、バッテリー電動およびハイブリッドパワートレインの統合を進めています。

地域別では、アジア太平洋地域が2024年に48.33%の市場シェアを占める最大の市場ですが、ヨーロッパが2030年までに8.63%のCAGRで最も急速に成長すると予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* タイプ別: クローラー掘削機が2024年に52.13%の市場シェアを占めていますが、ショートスイング半径モデルは2030年までに9.84%のCAGRで成長すると予測されています。

* 推進タイプ別: ディーゼル/内燃機関(ICE)ユニットが2024年に78.06%の市場規模を占めていますが、バッテリー電動モデルが2030年までに13.72%のCAGRで成長を牽引すると見込まれています。

* 重量容量別: 20~40トンセグメントが2024年に46.27%の市場規模を占めていますが、20トン未満のユニットは2030年までに8.41%のCAGRを記録すると予測されています。

* サイズ分類別: 中型掘削機が2024年に世界の掘削機市場の49.12%を占めていますが、ミニ掘削機は2030年までに10.18%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に48.33%の市場シェアを占めていますが、ヨーロッパは2030年までに8.63%のCAGRで最も急速に拡大すると予測されています。

世界の掘削機市場のトレンドと洞察

市場の促進要因

1. インフラ主導の公共支出の急増: 米国のインフラ投資雇用法による5500億米ドルの新規支出や、ドイツの2030年までの1.1兆米ドルのインフラ近代化プログラムなど、政府のインフラ投資は、従来の建設サイクルを超えて長期的な掘削機需要を生み出しています。特に、公益事業のアップグレードや交通機関の近代化は、小型および中型掘削機セグメントに恩恵をもたらしています。

2. レンタルおよびリースビジネスモデルへの移行加速: 建設機械のレンタル普及率が56%に近づいており、United RentalsによるH&E Equipment Servicesの買収など、業界の統合が進んでいます。レンタル会社は、テレマティクス統合や予測保守機能を備えた高仕様の機械を求める傾向があり、OEMの技術導入を促進しています。このモデルは、初期費用を削減することで電動掘削機の導入を後押ししています。

3. 全トン数クラスにおける電動化およびハイブリッドパワートレインの導入: 電動掘削機市場は2025年に709.6億米ドルに達し、中国が世界の電動建設機械販売の80%を占めるなど、技術の成熟とコスト競争力が進んでいます。ボルボのEC230 Electric掘削機は、ディーゼル同等機と遜色ない性能を発揮し、都市部での運用コストを30~40%削減しています。バッテリー技術の進歩により、8時間の稼働と30分の急速充電が可能になり、導入の主要な障壁が解消されつつあります。

4. 自動掘削システムの中級SKUへの移行: 以前はプレミアムモデルに限定されていたグレード制御および機械ガイダンスシステムが、部品コストの低下と競争圧力の激化により、中級モデルにも搭載されるようになっています。これにより、小規模な建設業者も生産性向上技術にアクセスできるようになり、オペレーターのスキル要件を低減し、精度と燃費を向上させています。

5. 40トン以上のクローラー掘削機向け水素ICEプロトタイプ: ヨーロッパと北米で開発が進んでおり、長期的な市場成長に貢献する可能性があります。

6. 南米およびアフリカにおけるOEMの現地化: 関税エスカレーションを回避し、成長するインフラ需要に対応するため、OEMが現地生産拠点を設立しています。

市場の抑制要因

1. 鉄鋼およびバッテリー原材料価格の変動: 鋼材価格が600~900米ドル/トン、炭酸リチウム価格が15,000~45,000米ドル/トンと変動するため、原材料コストの変動がOEMの利益を圧迫しています。小松の2026年度営業利益予測の下方修正は、業界全体の課題を反映しています。バッテリー材料の不足は、電動掘削機の生産拡大を制限する要因となっています。

2. 建設需要の周期性と金利感応度: 建設機械の需要は金利サイクルに大きく左右され、金利上昇は設備取得費用を増加させ、レンタルへの移行やフリート更新の遅延を招きます。経済の不確実性はプロジェクトの遅延や中止を引き起こし、特に大型掘削機セグメントに影響を与えます。

3. EU Stage V / China IV排出ガス規制の厳格化によるコンプライアンスコストの増加: 規制遵守には1台あたり15,000米ドルを超えるコストがかかりますが、同時に技術の進歩とフリートの更新を促進する側面もあります。

4. 半導体および油圧バルブの不足: サプライチェーンの問題により、納品遅延が発生し、生産に影響を与えています。

セグメント分析

* タイプ別: ショートスイング半径掘削機は、都市化の圧力により、機動性が重視される狭い空間での作業需要が高まり、9.84%のCAGRで成長しています。クローラー掘削機は、安定性と掘削力が重視されるインフラおよび鉱業用途で依然として優位性を保っています。

* 推進タイプ別: バッテリー電動掘削機は13.72%のCAGRで急成長していますが、内燃機関は2024年に78.06%の市場シェアを維持しています。ヨーロッパでは厳しい排出ガス規制により電動化への移行が加速しており、中国は世界の電動建設機械製造の80%を占めています。

* 重量容量別: 20~40トン範囲の掘削機は、建設、鉱業、インフラ用途での汎用性から2024年に46.27%の市場シェアを占めています。一方、20トン未満の小型ユニットは、都市建設やレンタル市場の需要に牽引され、8.41%のCAGRで成長しています。クボタはミニ掘削機の生産能力を拡大しています。

* サイズ分類別: 中型掘削機は、能力と運用柔軟性の最適なバランスにより、2024年に49.12%の市場シェアを維持しています。ミニ掘削機は、技術革新と用途範囲の拡大により、10.18%のCAGRで加速しています。

地域分析

* アジア太平洋: 2024年に48.33%の市場シェアを占める最大の市場ですが、中国の掘削機販売は需要減少に直面しています。インドでは2025年1月発効のCEV-V排出ガス規制が古い設備の更新需要を創出しています。電動建設機械製造において世界をリードしています。

* ヨーロッパ: 2030年までに8.63%のCAGRで最速成長する地域です。インフラ近代化、都市住宅建設、厳しい排出ガス規制が設備更新サイクルを加速させています。ドイツの1.1兆米ドルのインフラ支出法案やEU全体のインフラ投資が需要を創出しています。

* 北米: インフラ投資雇用法による5500億米ドルの新規支出に支えられ、安定した需要を維持しています。建設機械のレンタル普及率が56%に近づいており、主要レンタル会社がOEMの製品開発や価格戦略に影響を与えています。

* 南米および中東・アフリカ: OEMが関税回避と成長するインフラ需要に対応するため現地生産を確立しており、新興市場として機会を提供しています。

競争環境

掘削機市場は中程度の統合度を示しており、確立されたOEMが技術差別化とグローバルな流通ネットワークを通じて優位な地位を維持しています。一方、中国メーカーや電動車両専門企業からの競争が激化しています。戦略パターンは技術統合に重点を置いており、OEMは電動化、自動化、コネクティビティ機能に多額の投資を行い、製品差別化とデータ駆動型サービスによるアフターマーケット収益の獲得を目指しています。

水素動力の重掘削機や自律運転システムには未開拓の機会が存在します。JCBの水素燃焼エンジンが欧州市場で承認されたことは、推進技術の競争を再形成する可能性のある画期的な技術です。LiebherrとFortescueの28億米ドルの提携は、鉱業用途における電動および自律掘削機の大規模な導入を示しています。

主要プレイヤー

主要な市場プレイヤーには、Caterpillar Inc.、Komatsu Ltd.、Hitachi Construction Machinery Co., Ltd.、Volvo Construction Equipment AB、Liebherr-International AGなどが挙げられます。

最近の業界動向

2025年5月(および2024年9月)には、Fortescue Metals GroupとLiebherrが28億米ドルの提携を発表しました。これにより、55台の電動R 9400 E掘削機を含む475台のゼロエミッション機械が導入され、自律運搬システムと急速充電インフラを備えた世界最大のゼロエミッション鉱山フリートが構築される予定です。

このレポートは、世界の油圧ショベル市場に関する包括的な分析を提供しています。市場の仮定、定義、調査範囲、および詳細な調査方法論に基づいて、市場の現状と将来の展望を明らかにしています。

市場の概況では、複数の強力な推進要因が市場成長を牽引していることが示されています。特に、2025年から2030年にかけてのインフラ主導の公共支出の急増は、市場拡大の大きな原動力となるでしょう。また、レンタルおよびリース事業モデルへの移行が加速しており、北米ではレンタル企業が機器フリートの56%を管理し、OEMに対してテレマティクス対応で低排出ガスな機械の開発を促すなど、購買決定に大きな影響を与えています。技術革新も顕著で、全トン数クラスでの電動化およびハイブリッドパワートレインの導入が進み、自動化された機械制御掘削システムはプレミアム製品からミッドティア製品へと普及しつつあります。さらに、排出ガス規制が厳しい市場では、40トン超のクローラー向け水素内燃機関(ICE)プロトタイプが登場するなど、将来の技術動向も示されています。関税引き上げを回避するため、南米およびアフリカにおけるOEMの製造現地化も重要な戦略的動きとして注目されています。

一方で、市場にはいくつかの阻害要因も存在します。鉄鋼やバッテリー原材料価格の変動は、OEMのマージンを100ベーシスポイント以上変動させる可能性があり、ヘッジングや長期供給契約の必要性を高めています。建設需要の周期性や金利変動への感度も市場の不安定要因です。さらに、EU Stage Vや中国IVといった排出ガス規制の厳格化は、コンプライアンスコストの増加を招いています。半導体や油圧バルブの不足といったサプライチェーンの問題も、納期の遅延を引き起こし、市場に影響を与えています。

市場規模と成長予測は、タイプ別、推進タイプ別、重量容量別、サイズ分類別、および地域別に詳細に分析されています。タイプ別では、都市部のプロジェクトにおける機動性の需要を反映し、ショートスイング半径型油圧ショベルが年平均成長率9.84%で最も急速に成長しているセグメントです。推進タイプ別では、ディーゼルおよびその他の内燃機関(ICE)モデルが依然として世界の出荷台数の78.06%を占めていますが、電動モデルも急速にシェアを拡大しており、今後の動向が注目されます。地域別では、欧州が1.1兆米ドルのインフラ投資と厳格なStage V排出ガス基準により、年平均成長率8.63%で最も高い成長を遂げると予測されています。北米、南米、アジア太平洋、中東およびアフリカの各地域についても、詳細な市場分析と予測が提供されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が詳述されています。Caterpillar Inc.、Komatsu Ltd.、Hitachi Construction Machinery Co., Ltd.、Deere and Company、Volvo Construction Equipment AB、Liebherr-International AG、SANY Heavy Industry Co., Ltd.、XCMG Construction Machinery Co., Ltd.、HD Hyundai Construction Equipment (DEVELON)など、世界の主要な油圧ショベルメーカー17社の詳細な企業プロファイルが含まれています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業における市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれており、競争状況を深く理解するための情報源となっています。

市場の機会と将来の展望では、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場の可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インフラ主導の公共支出急増 (2025–2030年)

- 4.2.2 レンタルおよびリース事業モデルへの移行加速

- 4.2.3 全トン数クラスにおける電動化およびハイブリッドパワートレインの投入

- 4.2.4 自動/機械制御掘削システムがプレミアムからミッドティアSKUへ移行

- 4.2.5 排出規制市場における40トン超クローラー向け水素ICEプロトタイプ

- 4.2.6 関税引き上げを回避するための南米およびアフリカにおけるOEM製造の現地化

-

4.3 市場の阻害要因

- 4.3.1 変動する鉄鋼およびバッテリー原材料価格がOEMのマージンを圧迫

- 4.3.2 景気循環的な建設需要と金利感応度

- 4.3.3 厳格化するEU Stage V/中国IV排出ガス規制がコンプライアンスコストを上昇

- 4.3.4 半導体および油圧バルブの不足が納期を遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (USD) および数量 (単位))

-

5.1 タイプ別

- 5.1.1 クローラーショベル

- 5.1.2 ホイールショベル

- 5.1.3 後方小旋回ショベル

- 5.1.4 ロングリーチショベル

- 5.1.5 その他

-

5.2 推進タイプ別

- 5.2.1 内燃機関

- 5.2.2 油圧および電動

-

5.3 重量容量別

- 5.3.1 20トンまで

- 5.3.2 20~40トン

- 5.3.3 40トン以上

-

5.4 サイズ分類別

- 5.4.1 ミニ/ミディ

- 5.4.2 中型

- 5.4.3 大型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 キャタピラー社

- 6.4.2 株式会社小松製作所

- 6.4.3 日立建機株式会社

- 6.4.4 ディア・アンド・カンパニー

- 6.4.5 ボルボ建設機械AB

- 6.4.6 リープヘル・インターナショナルAG

- 6.4.7 CNHインダストリアルN.V.(ケースCE)

- 6.4.8 三一重工株式会社

- 6.4.9 徐工建設機械有限公司

- 6.4.10 HD現代建設機械(DEVELON)

- 6.4.11 J C バンフォード・エキスカベーターズ社

- 6.4.12 コベルコ建機株式会社

- 6.4.13 株式会社竹内製作所

- 6.4.14 株式会社クボタ

- 6.4.15 ワッカーノイソンSE

- 6.4.16 ヤンマーホールディングス株式会社

- 6.4.17 中聯重科股份有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油圧ショベルは、建設現場をはじめとする様々な分野で不可欠な重機であり、その多機能性と効率性から「現場の主役」とも称されます。ここでは、油圧ショベルについて、その定義から将来展望までを包括的に解説いたします。

まず、油圧ショベルの定義についてです。油圧ショベルとは、油圧の力を利用してアームやバケットを操作し、土砂の掘削、積込み、整地、破砕、吊り上げなどを行う自走式の建設機械の総称です。一般的には「パワーショベル」や、特定メーカーの商標に由来する「ユンボ」といった名称でも広く知られています。主要な構成要素としては、作業を行うアーム、ブーム、バケット、それらを動かす油圧シリンダー、機体を旋回させる旋回体、そして走行を担う走行体(クローラーまたはタイヤ)があり、これら全てが強力な油圧システムによって制御されています。特に、油圧システムは、小さな力で大きな力を生み出し、繊細な操作を可能にするため、油圧ショベルの心臓部と言えます。

次に、油圧ショベルの種類について見ていきましょう。油圧ショベルは、そのサイズ、走行方式、用途などによって多岐にわたります。

サイズ別では、主に「ミニショベル」「中型ショベル」「大型ショベル」に分類されます。ミニショベルは、狭い場所での作業や住宅基礎工事、造園作業などに適しており、小回りが利くのが特徴です。中型ショベルは、一般的な土木工事や建築現場で最も広く利用され、汎用性が高いモデルです。大型ショベルは、鉱山、採石場、大規模な土木工事などで、大量の土砂や岩石を効率的に処理するために用いられます。

走行方式別では、「クローラー式」と「ホイール式」が主流です。クローラー式は、無限軌道(キャタピラ)によって不整地や軟弱地盤での高い走破性と安定性を誇り、一般的な建設現場で多く見られます。一方、ホイール式は、タイヤで走行するため公道の自走が可能であり、複数の現場間を迅速に移動する必要がある作業に適しています。

さらに、アタッチメントを交換することで、油圧ショベルは驚くほど多様な作業に対応できます。標準的な「バケット」による掘削・積込みのほか、「ブレーカー」で岩盤やコンクリートを破砕したり、「グラップル」で木材や解体ガラを掴んだり、「フォーク」で資材を運搬したり、「マグネット」で鉄骨を回収したりと、その用途は無限大です。近年では、バケットの向きを自由に変えられる「チルトローテーター」なども普及し、作業効率を飛躍的に向上させています。

特殊用途の油圧ショベルとしては、高所での解体作業に特化した「ロングアーム解体機」、林業での伐採・集材に用いる「林業機械」、水辺や軟弱地盤での作業が可能な「水陸両用ショベル」、後方旋回時に車体後部がはみ出さない「ゼロテイルショベル」などがあり、それぞれの専門的なニーズに応えています。

油圧ショベルの用途は非常に広範です。

最も一般的なのは、土木・建設工事です。道路工事、河川工事、ダム工事、トンネル工事、建築物の基礎工事など、あらゆるインフラ整備や建築物の建設において、土砂の掘削、運搬、整地作業に欠かせません。

解体工事においても、油圧ショベルは中心的な役割を担います。ブレーカーやグラップルなどのアタッチメントを装着し、建築物の解体や産業廃棄物の分別・処理を行います。

鉱山や採石場では、大型の油圧ショベルが鉱物や石材の採掘、積込み作業に投入され、大量の資源を効率的に処理します。

林業分野では、木材の伐採、集材、積込み作業に特化した油圧ショベルが活躍し、森林資源の持続可能な利用に貢献しています。

農業分野でも、圃場整備、溝掘り、土壌改良などにミニショベルが利用されることがあります。

また、地震や水害などの災害発生時には、土砂の撤去、がれきの処理、復旧作業において、油圧ショベルが迅速な対応を可能にする重要な役割を果たします。

その他にも、雪かき、港湾での荷役作業、産業廃棄物処理施設での作業など、その活躍の場は多岐にわたります。

油圧ショベルの性能を支え、進化させている関連技術も多岐にわたります。

中核となる「油圧システム」は、より高効率で精密な制御を可能にするため、常に進化を続けています。これにより、燃料消費量の削減と作業効率の向上が両立されています。

「エンジン技術」も重要な要素です。世界的な排ガス規制(Tier規制など)に対応するため、各メーカーはクリーンディーゼルエンジンや、ハイブリッドシステム、さらには電動化(EV)や燃料電池、水素エンジンといった次世代動力源の開発に注力しています。燃費向上技術も、運用コスト削減の観点から非常に重視されています。

「ICT(情報通信技術)/IoT(モノのインターネット)」の活用も目覚ましく、油圧ショベルのスマート化を推進しています。GNSS(全地球測位システム)や3Dマシンコントロールシステムを搭載することで、設計データに基づいた高精度な自動掘削や整地が可能となり、作業の効率化と品質向上に貢献しています。また、遠隔操作システムにより、危険な場所での作業や複数台の機械を一人で操作することも可能になっています。稼働状況のモニタリングや予知保全システムは、機械のダウンタイムを削減し、生産性を高めます。

「安全技術」も進化しており、全周モニター、衝突防止システム、オペレーター支援システムなどが搭載され、現場での事故リスク低減に貢献しています。

「材料技術」の進歩も、高強度鋼の使用による軽量化や耐久性向上に寄与しています。

将来的には、これらの技術が融合し、完全な自動化や自律運転へと繋がっていくことが期待されています。

市場背景としては、油圧ショベル市場は世界的なインフラ投資の動向に大きく左右されます。新興国における経済成長に伴うインフラ整備需要や、先進国における老朽化したインフラの更新需要が市場を牽引しています。

主要メーカーとしては、日本のコマツ、日立建機、コベルコ建機、クボタ、住友建機、そしてアメリカのキャタピラー、スウェーデンのボルボ建設機械などが世界市場で激しい競争を繰り広げています。これらの企業は、技術革新、グローバルな販売・サービスネットワークの構築、環境規制への対応などを通じて市場シェアを拡大しています。

環境規制、特に各国の排ガス・騒音規制は、製品開発に大きな影響を与えており、メーカーはより環境負荷の低い製品の開発に注力せざるを得ません。

また、建設機械のレンタル市場も拡大しており、初期投資を抑えたい企業や、一時的な需要に対応したい企業にとって重要な選択肢となっています。サプライチェーンのグローバル化も進み、部品供給や生産体制は世界規模で最適化されています。

最後に、油圧ショベルの将来展望についてです。

最も注目されるのは「環境対応」のさらなる進化です。電動化(EV、ハイブリッド)は、騒音や排ガスを大幅に削減し、都市部や屋内での作業、夜間作業の可能性を広げます。燃料電池や水素エンジンといった次世代エネルギー源の導入も研究されており、脱炭素社会への貢献が期待されます。

「スマート化」は、自動運転やAIによる作業最適化へと発展していくでしょう。完全自動運転の実現により、オペレーターの負担軽減や人手不足の解消、24時間稼働による生産性向上が見込まれます。AIが現場の状況を判断し、最適な作業計画を立案・実行する時代が来るかもしれません。

「省人化・省力化」も重要なテーマです。遠隔操作技術はさらに進化し、複数の機械を一人で操作したり、危険な場所での作業を安全に行ったりすることが可能になります。ロボット技術との融合により、より複雑で精密な作業も自動化されるでしょう。

「安全性向上」も継続的な課題です。AIによる危険予測システムや、オペレーターの健康状態をモニタリングするシステムなどが導入され、事故の未然防止とオペレーターの負担軽減が図られます。

「データ活用」も進み、施工データの蓄積と分析により、作業効率のさらなる向上や、将来の施工計画の最適化に役立てられます。

アタッチメントのさらなる進化により、「多機能化・汎用性」も高まり、一台の油圧ショベルでより多くの種類の作業を効率的にこなせるようになるでしょう。

油圧ショベルは、これからも建設現場の最前線で、社会の発展を支える重要な役割を担い続けることでしょう。