発泡ポリスチレン (EPS) 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

発泡ポリスチレン市場レポートは、製品タイプ(白色EPS、灰色および銀色EPS)、最終用途産業(建築・建設、電気・電子、包装、およびその他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Expanded Polystyrene(EPS)市場の概要について、詳細な要約を以下にご報告いたします。

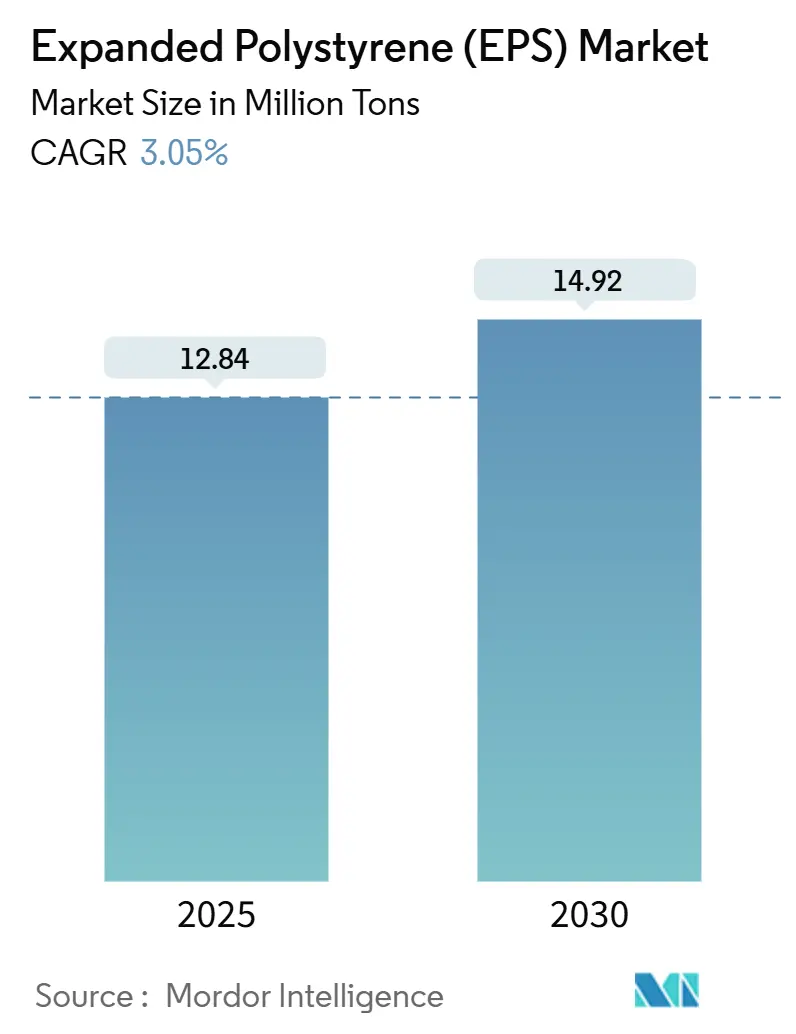

# Expanded Polystyrene(EPS)市場の概要

Expanded Polystyrene(EPS)市場は、2025年には1,284万トンと推定され、2030年には1,492万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.05%で推移すると見込まれています。この市場の成長は、建設および包装分野における消費の増加と、スチレン加工における揮発性有機化合物(VOC)の厳格な規制によるコスト圧力との間の綱引きを反映しています。EPSは、その優れた熱伝導率と価格比により、成形パルプ、バイオフォーム、紙ベースのライナーが規模を拡大している中でも、安定した需要を維持しています。アジア太平洋地域が最大の市場であり、北米ではEコマースのラストマイル断熱材として活用されています。企業戦略は、化学リサイクル経路と原料の多様化にますます重点を置いており、循環経済への適合がEPS市場における新たな競争要件となりつつあります。

主要な市場データ(2025年~2030年):

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 1,284万トン

* 市場規模(2030年): 1,492万トン

* 成長率(2025年~2030年): 3.05% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要プレイヤー: BASF、BEWi、Alpek SAB de CV、SABIC、Synthosなどが挙げられます。

# 主要レポートのポイント

* 製品タイプ別: 白色EPSが2024年にEPS市場シェアの95.53%を占めましたが、グレーおよびシルバーEPSは2030年までに3.96%の最速CAGRを記録すると予測されています。

* 最終用途産業別: 包装が2024年のEPS市場規模の58.47%を占め、2030年までに3.40%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年のEPS市場規模の67.12%を占め、2030年までに3.25%の最速CAGRで拡大すると予測されています。

# Expanded Polystyrene(EPS)市場のトレンドと洞察

市場の推進要因

1. ネットゼロ対応建築への加速的な推進:

世界中で急速な脱炭素化目標が断熱材の仕様を見直させています。欧州のエネルギー性能義務は、新築建築物にほぼゼロエネルギーを要求しており、建築家は低いλ値と実証済みの耐久性を兼ね備えた材料へと向かっています。グレーおよびシルバーEPSは、標準グレードよりも最大20%低い熱伝導率を提供し、U値要件を満たしながら壁の厚さを薄くすることを可能にします。日本の2024年の省エネルギー基準改定は、熱的エンベロープ基準をさらに厳格化し、グラファイト強化EPSソリューションへの需要を増幅させています。建物の所有者が運用コスト削減を優先するにつれて、EPSは連続断熱材や構造用断熱パネル(SIP)での採用が増加し、高性能建築セグメントにおけるEPS市場の存在感を強化しています。

2. 新興APAC地域におけるコールドチェーン投資の再活性化:

東南アジア諸国政府は、食品の腐敗を抑制し、医薬品の安全基準を維持するために、コールドチェーン物流に数十億ドルを投入しています。EPS製の箱やライナーは、R値の安定性と衝撃吸収性をユニットあたりの最低コストで兼ね備えているため、市場を支配しています。ベトナムの半導体組立ハブは、狭い温度範囲を維持するためにEPS製のクラムシェルに依存しており、地域のワクチンキャンペーンは、温度に敏感な生物製剤を保護するために検証済みのEPS製輸送容器に頼っています。

3. Eコマースのラストマイル断熱包装のブーム:

北米のオンライン食料品売上は2024年に急増し、2日間の陸上配送に耐えうる軽量断熱材の需要が高まっています。ミールキットブランドやD2C(消費者直販)薬局は、FDAの温度安定性規則を満たし、おなじみの開封体験を提供するEPSを指定しています。Amazonの2024年の当日生鮮食品配送の40都市への拡大は、自動フルフィルメントセンターと統合できる実績のあるEPSフォーマットの物流上の重要性を示しました。これにより、EPS市場は、米国都市部の新しいマイクロフルフィルメントハブが開設されるたびに、追加の需要を獲得しています。

4. 義務的な耐震断熱規定:

地震多発地域では、構造振動を軽減する断熱材を要求する二重機能のエンベロープ要件が導入されています。日本の2024年建築基準法改正では、EPS層を免震システムに組み込むことが盛り込まれており、その低密度と弾力性が評価されています。イタリアとギリシャも、地震後の評価で柔軟なフォームパネルが地震時の壁の完全性を維持したことを示し、同様の規定を採用しました。イタリアの改正スーパーボーナスプログラムの下で資金提供される改修工事では、高度なEPSアセンブリが義務付けられており、EPS市場の追い風は次の10年まで続くでしょう。

5. モジュール式プレハブ建築の採用:

モジュール式プレハブ建築の採用は、北米と欧州で増加しており、EPS市場にプラスの影響を与えています。工場で組み立てられた壁パネルには、現場での工期短縮のためにEPSコアが頻繁に組み込まれています。EPSは軽量で加工しやすいため、プレハブ建築の効率性とコスト削減に貢献しています。

市場の抑制要因

1. スチレンのVOC排出上限の厳格化:

EUは2024年に職業上のスチレン許容濃度を20 ppmに引き下げ、製造業者に運転コストを3~5%増加させる可能性のある排出削減システムへの改修を強制しています。米国のEPAによる執行措置も同年40%増加し、コンプライアンスリスクを高めています。再生熱酸化装置への投資資金がない中小規模の加工業者は撤退する可能性があり、地域の供給を狭め、EPS市場全体で価格を押し上げる可能性があります。

2. 成形パルプ製断熱ライナーの急速な拡大:

成形パルプ製断熱ライナーは、特に北米と欧州において、EPSの代替品として急速に規模を拡大しています。これは、環境意識の高まりと、より持続可能な包装ソリューションへの需要に起因しています。成形パルプはリサイクル可能で生分解性であるため、使い捨て包装におけるEPSの市場シェアを侵食する可能性があります。

3. EUの「リサイクルのための設計」義務:

2024年の包装および包装廃棄物規則の改定は、収集が保証されない限り、使い捨てEPSが満たせないリサイクル可能性基準を課しています。欧州全体で機械的リサイクル率は30%未満にとどまっており、ブランドオーナーはEPSを選択した場合、より高い拡大生産者責任(EPR)料金に直面します。このコストペナルティは、使い捨てコーヒーカップやテイクアウトトレイにおける材料代替を加速させ、EPS市場のニッチを侵食しています。

# セグメント分析

製品タイプ別: 熱性能強化グレードがコモディティフォームからシェアを獲得

* 白色EPS: 2024年にはEPS市場の95.53%を占めました。白色EPSは、そのコスト優位性から、家電製品の緩衝材、成形された魚箱、ブロック成形された建築形状などに根強く利用されています。物流バイヤーが初期費用を優先するため、コモディティ包装は依然として白色フォームに大きく依存しています。

* グレーおよびシルバーEPS: 2030年までに3.96%のCAGRでより速く拡大すると予測されています。ドイツやフランスの建設業者は、壁を厚くすることなくU値要件を満たすためにグラファイト注入パネルを指定しており、価格が高くても性能向上が需要をどのように転換させるかを示しています。BASFのようなメーカーは、この建設需要に応えるため、2024年にNeoporの生産能力を40%増強しました。同時に、反射性シルバーEPSグレードは、表面温度が80°Cを超える産業用断熱ニッチ市場に浸透し、小規模ながら成長している専門的な機会を捉えています。建築基準が厳格化するにつれて、より高いR値を持つ製品ラインが、EPS市場における白色EPSの優位性を徐々に侵食していくでしょう。シルバーEPSの拡大は控えめですが、石油化学パイプ断熱材やLNGターミナルの高温コールドボックスライニングに適しているため、収益性が高いです。これらのトレンドは、大部分がコモディティ化されたEPS市場内でも、差別化された性能が防御可能な価値のポケットを生み出すことを裏付けています。

最終用途産業別: 包装が主要な役割を維持し、建設が加速

* 包装: 2024年の市場の58.47%を占め、温度管理物流におけるEPSの確立された役割を強調しています。このセグメントは3.40%のCAGRで成長すると予測されており、ミールキットのサブスクリプション、生物製剤の輸送、およびフルフィルメントから玄関先までの平均30時間の生鮮食料品配送によって支えられています。

* 建築・建設: 欧州の景気刺激策による改修プログラムやインドのインフラ整備によって、重要な消費者となっています。構造用断熱パネル(SIP)や断熱コンクリート型枠(ICF)はEPSコアを組み込んでおり、EPS市場への安定した需要を生み出しています。

* 電気・電子: マレーシアやメキシコなどの半導体輸出国では、EPSトレイが繊細なアセンブリを保護するため、需要が安定しています。

* 農業: 農業用トレイや苗床ブロックは、特に熱隔離に依存する垂直農場モジュールにおいて、管理環境農業へのEPSのリーチを拡大しています。

* 自動車: EPSのエネルギー吸収特性を活用した軽量スペアホイールウェルやシート下ブロックにより、自動車分野の需要は小さいながらも増加しています。これらの用途は、EPS市場が下流チャネルにおける代替の脅威に耐えうる多用途性を示しています。

# 地域分析

* アジア太平洋: 2024年には世界のEPS市場の67.12%を占め、2030年までに3.25%のCAGRで成長すると予測されています。中国の都市化は住宅着工を維持し、インドのPM Gati Shaktiプログラムは道路および倉庫プロジェクトに数十億ドルを投入しており、断熱材需要の増加につながっています。タイやベトナムに代表される東南アジアは、食品安全指令を満たすためにコールドチェーンの拡大に資金を投入しており、パレットサイズの魚箱やワクチンクーラー向けにEPSの需要を増加させています。この地域の垂直統合されたスチレン複合施設は、生産コストを低く抑え、地域の生産者にEPS市場全体で構造的な優位性をもたらしています。

* 北米: Eコマースとモジュール式建設サイクルによって牽引される重要な市場です。米国の州レベルのエネルギーコードは、連続断熱層をますます要求しており、工場で組み立てられた壁パネルには、現場での工期短縮のためにEPSコアが頻繁に組み込まれています。カナダのケベック州とオンタリオ州における数十億ドル規模のコールドストレージ建設は、生鮮食品包装の需要を促進し、地域のEPS需要の信頼できる基盤を確保しています。メキシコは、電子機器輸出の増加により、プリント基板輸送用の帯電防止EPSパックが必要とされ、北米市場を補完しています。

* ヨーロッパ: より厳格な廃棄物削減規則に直面していますが、EUグリーンディールによって資金提供される大規模なエネルギー改修のためにEPSに依然として依存しています。イタリアの耐震改修インセンティブとドイツの建築エネルギー法はパネル販売を維持し、英国の活況を呈する食事宅配サービスは、使い捨てカトラリーにおける成形パルプ禁止によって失われた量を相殺しています。

* その他: サウジアラビアの石油化学産業の拡大やブラジルのインフラ整備は、物流ネットワークが成熟するにつれて、これらの地域がシェアを拡大する可能性を示唆しています。

# 競争環境

EPS市場は中程度に統合されています。この市場は、統合された石油化学大手と機敏な地域フォーム成形業者の混合を特徴としています。規模はコストリーダーシップを生み出しますが、地域の専門業者はニッチな仕様に対応し、短いリードタイムを提供することで地位を維持しています。投資は化学リサイクルに傾いており、SABICがPlastic Energyとの合弁事業で、ゲレーン複合施設で廃ポリスチレンを循環型原料に変換していることがその例です。競争の激しさは東南アジアでピークに達しており、独立系加工業者はスチレンモノマーへの免税アクセスを利用し、カスタムモールドツーリングで競争しています。成熟した欧米市場では、企業は持続可能性を重視した調達政策の下でシェアを維持するために、プレミアムなグレーEPSやバイオベースの製品ラインを推進しています。

主要プレイヤー:

* BASF

* BEWi

* Alpek SAB de CV

* SABIC

* Synthos

# 最近の業界動向

* 2025年3月: BASF、Sto SE & Co. KGaA、およびABG FRANKFURT HOLDING GmbHは、共同パイロットプロジェクトにおいて、リサイクル材を10%含有するEPS断熱ボードを導入しました。フランクフルトの住宅に設置されたこのボードは、従来のEPSと同等の性能と使いやすさを示しました。BASFのNeopor F 5 Mcycledを使用して開発されたこの製品は、機械的にリサイクルされたEPS廃棄物を組み込むことで循環性をサポートしています。

* 2024年10月: BASFは、需要の増加に対応するため、ルートヴィヒスハーフェンにあるスチレンバリューチェーンを強化し、Neoporの生産能力を年間5万トン増強しています。新しい施設は2027年初頭に稼働を開始する予定です。グラファイト注入発泡ポリスチレン(EPS)顆粒であるNeoporは、主にエネルギー効率の高い建築断熱材として使用されています。

以上が、Expanded Polystyrene(EPS)市場の概要に関する詳細な要約でございます。

このレポートは、グローバル発泡ポリスチレン(EPS)市場に関する詳細な分析を提供しています。

1. レポートの概要とEPSの特性

本レポートは、軽量で多孔質のプラスチック素材であり、優れた断熱性と高い耐衝撃性を持つEPS(Expanded Polystyrene)の世界市場に焦点を当てています。EPSは、その閉鎖セル構造により、様々な用途で広く利用されている確立された断熱材です。市場は、製品タイプ(ホワイトEPS、グレー・シルバーEPS)、最終用途産業(建築・建設、電気・電子、包装、その他(農業、自動車))、および地域(主要15カ国)に分類され、各セグメントの市場規模と予測が数量(キロトン)ベースで提供されています。

2. 市場規模と成長予測

EPS市場は、2025年には1,284万トンに達し、2030年までには1,492万トンに増加すると予測されています。特に、アジア太平洋地域が世界の総トン数の67.12%を占め、建設および包装活動の活発化により需要を牽引しています。包装分野の需要は、Eコマースとコールドチェーン物流の拡大に支えられ、2030年まで年平均成長率(CAGR)3.40%で成長すると見込まれています。また、より高い熱性能を求める建築基準の導入により、グラファイト強化型であるグレーEPSの採用が促進され、この製品タイプはCAGR 3.96%で成長しています。

3. 市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* ネットゼロ対応建築物への加速的な推進

* 新興アジア太平洋地域におけるコールドチェーン投資の再燃

* Eコマースのラストマイル配送における断熱包装の需要急増

* 欧州および日本における耐震断熱に関する義務的な建築基準の導入

* モジュール式プレハブ建築の普及

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* スチレンの揮発性有機化合物(VOC)排出量に対する規制の強化

* 成形パルプ製断熱ライナーの急速な普及

* EUの「リサイクルのための設計」指令による使い捨てEPSの抑制

特に、EUおよび米国におけるスチレンのVOC排出制限の厳格化は、生産者に対し高度な排出制御技術への投資を促しています。また、成形パルプ製ライナー(例:ClimaCell)のような持続可能な代替品が、北米の小包配送市場で同等の断熱性能を提供し、シェアを拡大しています。

5. 競争環境と将来展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Alpek SAB de CV、BASF、BEWi、Epsilyte LLC、Ineos、Kaneka Corporation、Ravago、SABIC、Shuangliang Group Co., Ltd.、SIBUR International GmbH、Sunde Group、Sunpor、Synthos、TotalEnergies、Versalis S.p.A.、Wuxi Xingda foam plastic new material Limitedなど)も詳細に分析されています。

さらに、市場の機会と将来の展望として、未開拓のニーズの評価や、バイオベースおよび化学的にリサイクルされたEPSの開発ロードマップについても言及されており、持続可能性への取り組みが今後の市場を形成する重要な要素となることが示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ネットゼロ対応建築物への推進加速

- 4.2.2 新興APACにおけるコールドチェーン投資の再燃

- 4.2.3 Eコマースのラストマイル断熱包装ブーム

- 4.2.4 欧州および日本における耐震断熱義務化規定

- 4.2.5 モジュール式プレハブ建築の採用増加

-

4.3 市場の阻害要因

- 4.3.1 スチレンに対するVOC排出上限の厳格化

- 4.3.2 成形パルプ製断熱ライナーの急速な規模拡大

- 4.3.3 EUの「リサイクルのための設計」による使い捨てEPSの抑制義務化

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 輸出入動向

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 白色EPS

- 5.1.2 グレーおよびシルバーEPS

-

5.2 エンドユーザー産業別

- 5.2.1 建築・建設

- 5.2.2 電気・電子

- 5.2.3 包装

- 5.2.4 その他のエンドユーザー産業(農業および自動車)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 北欧諸国

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Alpek SAB de CV

- 6.4.2 BASF

- 6.4.3 BEWi

- 6.4.4 Epsilyte LLC

- 6.4.5 Ineos

- 6.4.6 カネカ株式会社

- 6.4.7 Ravago

- 6.4.8 SABIC

- 6.4.9 双良グループ株式会社 (Jiangsu Leasty Chemical Co.,Ltd.)

- 6.4.10 SIBUR International GmbH

- 6.4.11 Sunde Group

- 6.4.12 Sunpor

- 6.4.13 Synthos

- 6.4.14 TotalEnergies

- 6.4.15 Versalis S.p.A.

- 6.4.16 無錫興達発泡プラスチック新材料有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

発泡ポリスチレン(EPS)は、ポリスチレン樹脂を主原料とし、これに発泡剤を加えて加熱・膨張させることで製造される、多孔質で軽量なプラスチック素材です。一般的には「発泡スチロール」という名称で広く知られていますが、これは特定の商標名に由来する通称であり、正式名称は発泡ポリスチレンです。その最大の特徴は、内部に微細な独立した気泡が多数存在することによる優れた断熱性、緩衝性、そして極めて軽量である点にあります。これらの特性により、建築、包装、土木など多岐にわたる分野で不可欠な素材として利用されています。

発泡ポリスチレンには、主に二つの製造方法に基づく種類が存在します。一つは「ビーズ法発泡ポリスチレン」であり、これはポリスチレン樹脂の小さなビーズを予備発泡させた後、金型内で蒸気加熱によってさらに膨張・融着させて成形するものです。この方法で製造されるEPSは、建築物の断熱材や、家電製品、精密機器、生鮮食品などの輸送用緩衝材として最も広く普及しています。もう一つは「押出法発泡ポリスチレン(XPS)」で、これはポリスチレン樹脂を溶融させ、発泡剤を加えて押出機から連続的に押し出して成形するものです。XPSは独立気泡率が非常に高く、吸水性が低いという特徴を持つため、特に高い断熱性能と耐水性が求められる建築物の基礎断熱材や屋根断熱材などに用いられます。また、発泡倍率によって高発泡品や低発泡品があり、用途に応じて使い分けられています。

その優れた特性から、発泡ポリスチレンの用途は非常に広範です。建築分野では、壁、屋根、床下などの断熱材として、省エネルギー住宅の実現に大きく貢献しています。土木分野では、軟弱地盤における道路や鉄道の軽量盛土材(EPS工法)として、地盤沈下対策や工期短縮に寄与しています。また、コンクリート打設時の型枠材としても利用されます。包装・緩衝材分野では、テレビや冷蔵庫などの家電製品、パソコンなどの精密機器、さらには魚介類や野菜などの生鮮食品の輸送箱として、内容物を衝撃から保護し、鮮度を保つ役割を果たします。その他にも、カップ麺の容器や弁当箱の一部といった食品容器、農業用の育苗箱、クーラーボックスや浮きなどのレジャー用品、さらにはディスプレイや造形物の素材としても幅広く活用されています。

発泡ポリスチレンの製造には、環境負荷低減のための技術革新が進んでいます。かつて発泡剤として使用されていたフロンガスは、オゾン層破壊の問題から、現在ではブタンやペンタンといった炭化水素系ガス、あるいは二酸化炭素(CO2)が主流となっています。これらの発泡剤は環境への影響が少ないとされています。また、使用済み発泡ポリスチレンのリサイクル技術も確立されており、大きく分けて三つの方法があります。一つは「マテリアルリサイクル」で、回収されたEPSを減容化(溶融または圧縮)した後、再生ペレットとして文具、建材、燃料などに再利用するものです。二つ目は「ケミカルリサイクル」で、熱分解や油化などによってポリスチレンのモノマーに戻し、これを再び重合させて新たなポリスチレンを製造する技術です。三つ目は「サーマルリサイクル」で、固形燃料(RPF)として利用し、熱エネルギーを回収するものです。業界団体による回収システムの構築も進められており、資源の有効活用と廃棄物削減に貢献しています。

市場背景を見ると、発泡ポリスチレンは国内外の多くのメーカーによって生産されており、積水化成品工業、カネカ、JSP、DICなどが主要なプレイヤーとして知られています。その市場規模は、主に建築投資や個人消費(家電製品、食品など)の動向に大きく左右されます。特に、省エネルギー基準の強化や住宅の高断熱化へのニーズの高まりは、建築分野におけるEPSの需要を押し上げています。一方で、環境規制の強化は、発泡剤の転換やリサイクル率の向上といった課題をメーカーに課しています。競合材としては、ウレタンフォーム、グラスウール、ロックウールなどがありますが、発泡ポリスチレンは優れたコストパフォーマンス、軽量性、加工のしやすさといった点で独自の優位性を保っています。

将来展望としては、発泡ポリスチレンはさらなる環境対応と高機能化、そして新用途開発が期待されています。環境面では、リサイクル技術のさらなる高度化と回収率の向上が引き続き重要なテーマです。また、バイオマス由来のポリスチレンや生分解性ポリスチレンの研究開発、さらにはCO2を直接発泡剤として利用する技術の普及も進むでしょう。高機能化の面では、より高い断熱性能を持つ製品の開発(低熱伝導率化)、難燃性や耐候性の向上、抗菌・防カビ機能の付与などが進められています。新用途開発としては、軽量化ニーズの高い自動車や航空機部品への応用研究、医療・介護分野での利用拡大、スマートシティや防災インフラへの貢献(軽量盛土、災害時仮設住宅など)が挙げられます。さらに、3Dプリンティング技術との組み合わせにより、複雑な形状を持つ製品の製造が可能になるなど、デジタル化との融合も新たな可能性を切り開くものと期待されています。発泡ポリスチレンは、その多機能性と環境適応性により、今後も社会の様々なニーズに応え続ける重要な素材であり続けるでしょう。