金属加工製品市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

加工金属製品市場レポートは、材料タイプ(鉄鋼、アルミニウム、その他の合金)、加工プロセス(鋳造、鍛造、機械加工、溶接・配管、その他)、エンドユーザー産業(製造業、電力・公益事業など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「加工金属製品市場成長レポート2030」の市場概要について、詳細を以下に要約いたします。

—

加工金属製品市場:成長トレンドと予測(2025年~2030年)

1. 市場概要

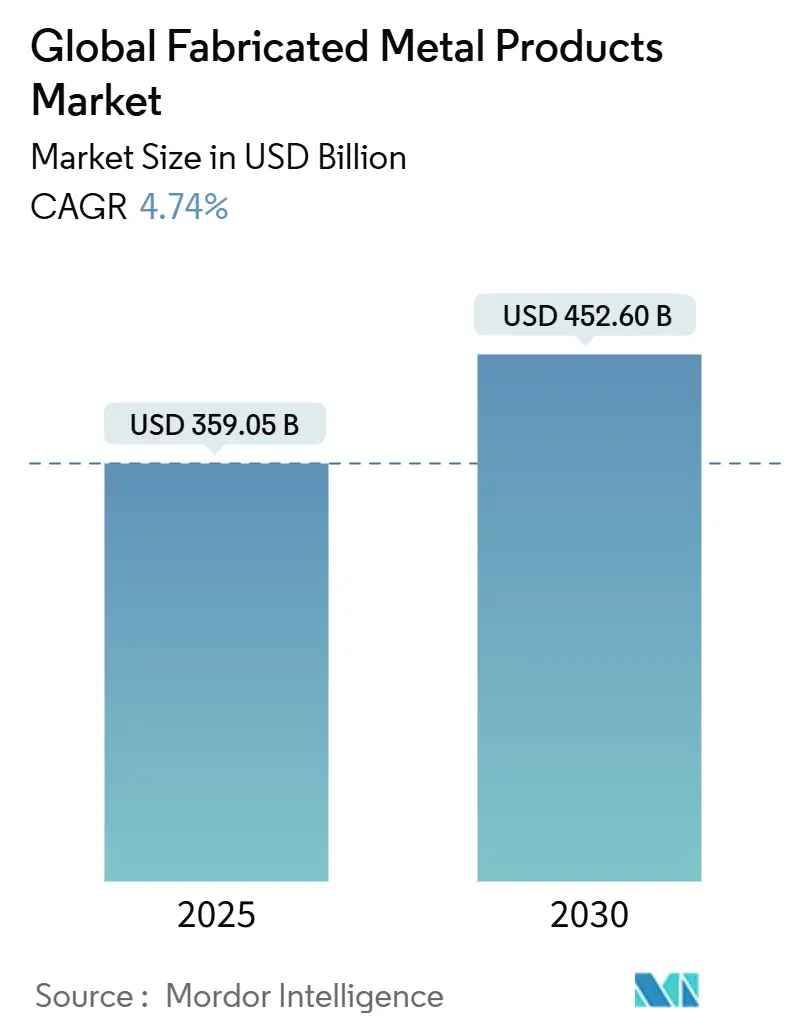

加工金属製品市場は、2025年には3,590.5億米ドルに達し、2030年には4,526.0億米ドルまで成長し、予測期間中の年平均成長率(CAGR)は4.74%と見込まれています。この成長を支える主要な要因は、製造業の高コスト経済圏へのリショアリング(国内回帰)、米国のインフレ削減法に関連するインセンティブ、そして中国における超高圧送電網の構築です。企業は、純粋な労働コストの削減よりもリードタイムの確実性を重視する傾向にあり、これが国内またはニアショアの加工能力への設備投資を促しています。

輸送分野における軽量化のトレンドと、再生可能エネルギープロジェクトのパイプラインの拡大は、精密加工部品の応用範囲を広げています。これにより、加工金属製品市場は、付加価値の高い設計、機械加工、仕上げの専門知識を収益化する機会を得ています。競争環境は、地域ごとの顧客近接性要件と、自動化、デジタルツイン、積層造形といった技術への段階的な投資によって形成されています。これらの技術は、生産性の向上とカスタム部品の納期短縮に貢献しています。

主要なレポートのポイント:

* 材料タイプ別: 鉄鋼は2024年に加工金属製品市場シェアの63.2%を占め、優位を保っています。一方、アルミニウムは2030年まで5.76%のCAGRで拡大すると予測されています。

* 加工プロセス別: 機械加工は2024年に加工金属製品市場規模の42.3%を占めました。積層造形とスタンピングは、2030年まで6.87%のCAGRで成長すると見込まれています。

* 最終用途産業別: 建設・インフラは2024年に収益シェアの29.5%を占め、最大のセグメントでした。電力・公益事業セグメントは、2030年まで6.42%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に加工金属製品市場シェアの48.8%を占め、予測期間中に4.88%のCAGRで最も速い成長を遂げると予測されています。また、最大の市場でもあります。

* 市場集中度: 市場集中度は低いと評価されています。

2. 世界の加工金属製品市場のトレンドと洞察

2.1. 推進要因

* 建設部門からの構造部品需要の急増: 精密加工された構造用鋼材、建築用金属加工品、モジュール式建築要素は、建設部門にとって最大の需要源であり続けています。米国、インド、インドネシアにおけるインフラ刺激策は、東南アジアの都市化と同期し、梁、トラス、冷間成形セクションの受注残を増加させています。請負業者はプロジェクトサイクルを短縮しており、ボルトアップ準備が整ったプレハブ組立への依存度が高まっています。これにより、加工の複雑性と利益率が向上しています。厳格な耐震・省エネ基準は、より厳しい公差と認定された溶接手順を義務付けており、非破壊検査で品質を検証できる技術的に高度な工場に有利に働いています。

* 加工金属部品を必要とする再生可能エネルギー設備の増加: 風力、太陽光、送電網強化プロジェクトは、精密なタワーセクション、架台システム、銅を多用する電気ハードウェアの需要を加速させています。国際エネルギー機関(IEA)は、2025年には世界の新規再生可能エネルギー容量の60%以上を太陽光発電が占めると予測しており、1メガワットの太陽光発電容量には約5.5トンの銅導体が使用されます。中国の国家電網による2025年の鉄骨格子塔の入札は175.7万トンに達し、前年の46万トンを大幅に上回っており、重厚な梁やアングルライン加工工場に継続的な生産量をもたらしています。洋上風力発電の建設は、極端な動的負荷に耐える必要のあるXLモノパイルやナセルハウジングに依存しており、多層サブマージアーク溶接に熟練した加工業者に恩恵をもたらしています。バッテリーエネルギー貯蔵施設も範囲を広げ、アルミニウム板やステンレス構造部材で構築された熱管理エンクロージャを必要としています。

* 製造活動の再活性化とリショアリングの取り組み: リショアリングは、物流リスク、関税への露出、海上輸送で拘束される運転資本を含む総所有コストを考慮するOEMにとって、国内の受注を構造的に増加させています。2010年から2023年の間に、米国への回帰が発表された累積雇用は189.8万人に達し、2024年5月時点で年間2,340億米ドルの製造業建設支出が伴っています。住友重機械工業の2,200万米ドルのロボット溶接ラインのような設備投資の多いプロジェクトは、自動化がいかに現地の賃金格差を相殺し、リードタイムを短縮するかを示しています。CHIPSおよび科学法のような連邦法は、設備投資に対する税額控除を提供し、半導体ツールフレーム、クリーンルームエンクロージャ、ユーティリティスキッドの需要を刺激しています。波及効果はメキシコの国境州にも及び、マキラドーラ工場が物流に敏感なサブアセンブリを吸収し、米国のインテグレーターに翌日配送しています。

* CNCおよび積層造形における技術進歩: 会話型CNC制御、ツールパス自動化、リアルタイムスピンドル監視の進歩は、セットアップ時間を短縮し、スクラップを削減することで、稼働率を向上させています。プラズマガスアトマイゼーションは現在、最大1,500 kg/hでチタン粉末を生産しており、積層造形の原材料コストを削減し、航空宇宙グレードの3Dプリントブラケットやマニホールドへの道を開いています。Alloy Enterprisesのスタック鍛造は、アルミニウム製ヒートシンクの試作から生産までのサイクルを4週間に短縮し、新しい製造プロセスパラダイムがいかに複雑な形状の作成を民主化するかを示しています。インライン検査と統合された金属プリンターはフィードバックループを閉じ、部品がチャンバーを出る前に寸法精度を確保します。中堅企業は、サービスビューローとの提携や設備リースを通じてこれらの機能にアクセスすることが増えており、高い設備投資のハードルを回避しながら、プリント部品の市場需要を試しています。

* 中小企業におけるデジタルツインによる設計から製造への統合の採用: デジタルツインの採用は、設計から製造までの統合を可能にし、中小企業においても効率性と精度を向上させています。

* モジュール式プレハブデータセンタースキッドの使用増加: データセンターの建設において、モジュール式でプレハブ化されたスキッドの利用が増加しており、加工金属製品の需要を押し上げています。

2.2. 抑制要因

* 鉄鋼・アルミニウム価格の変動: 熱延コイルは2024年後半を通じて1トンあたり700米ドル台で推移し、中国の景気刺激策に支えられつつも、欧米の需要低迷とサービスセンターの過剰在庫によって上限が設定されました。米国が14の管轄区域からのアルミニウム押出材に課したアンチダンピング関税は40万トンの輸入を削減し、国内価格の変動を増幅させ、ジョブショップの利益率を圧迫しています。大手加工業者は先物ヘッジやコストプラス契約を利用して価格変動を抑制していますが、中小企業は追加料金を転嫁するのに苦労し、長期購入注文の受け入れを遅らせています。予算超過を懸念するプロジェクトオーナーは、鉄鋼を多用する建設を延期することがあり、加工金属製品市場全体で稼働率のばらつきが生じています。デジタル調達プラットフォームと透明性の高い指数化メカニズムは、投入材の不確実性を緩和するものの、価格変動は依然として持続的な制約となっています。

* 退職者増加による熟練溶接工の不足: 米国の現在の溶接工の約21.4%が55歳以上であり、米国溶接協会は2027年まで年間9万人の熟練工不足を予測しています。Miller Fabrication Solutionsは2024年に4週間の社内アカデミーを再開し、COVID-19による中断後11人の労働者を卒業させましたが、総生産量は人口減少に追いついていません。職業訓練のパイプラインは十分な速さで拡大できず、中小企業が人材を確保するために福利厚生を充実させることで賃金インフレを助長しています。かつてはティア1自動車サプライヤーの領域だったロボット溶接セルは、中量生産の構造物工場にも導入されていますが、その統合には多くのオペレーターが欠いている資本とプログラミングの専門知識が必要です。この労働力不足は、加工金属製品市場を、ティーチペンダント作業を簡素化し、1人の技術者が複数の協働ロボットステーションを監督できるプラットフォーム技術へと向かわせています。

* 高度な加工設備への高額な設備投資: 高度な加工設備への初期投資は高額であり、特に中小企業にとって大きな課題となっています。

* 加工業者に対するScope-3排出量報告の圧力: 環境規制の強化に伴い、加工業者はサプライチェーン全体でのScope-3排出量(間接排出量)の報告と削減を求められており、これが新たなコストと管理負担となっています。

3. セグメント分析

3.1. 材料タイプ別:軽量金属が構成を再形成

鉄鋼は2024年に加工金属製品市場シェアの63.2%を占め、自動車フレーム、H形鋼、重機ハウジングにおける低コスト対強度比に支えられています。しかし、アルミニウムの収益は5.76%のCAGRで増加しており、予測期間中に加工金属製品市場規模への最も急速に拡大する貢献者として位置付けられています。需要は、電気自動車のシャシー、航空宇宙の胴体パネル、太陽光発電の架台から生じており、そこでは軽量化が燃費向上や現場での設置容易性につながります。プラズマベースの粉末アトマイゼーションはチタンの投入価格を下げ、タービンや医療用インプラントのニッチ市場を開拓しています。一方、銅の量は高電流の再生可能エネルギー回路とともに急増しています。環境スコアカードは、95%のリサイクル含有率と1kgあたり1.52kg CO2eのフットプリントを誇るステンレス合金へと購入者を導き、材料選択とScope-3排出量削減目標との関連性を強めています。

3.2. 加工プロセス別:自動化が従来の技術を向上

機械加工は2024年に加工金属製品市場規模の42.3%を占め、航空宇宙治具や半導体工具のミクロンレベルの公差を達成する多軸CNCフライス盤や旋盤に支えられています。積層造形とプログレッシブスタンピングは、「その他」に分類され、6.87%のCAGRで急速に成長しており、複雑なダクトやトポロジー最適化されたブラケットに対するニアネットシェイプ印刷の俊敏性を証明しています。ツール状態監視と統合された高速加工センターは、サイクルタイムを短縮し、インサート寿命を延ばすことで、1人のオペレーターが複数のスピンドルを監督することを可能にしています。スタンピングラインのサーボプレスは、高度高張力鋼部品のスプリングバックを軽減し、手直しを削減するためにストロークプロファイルを微調整します。

鋳造と鍛造は、重厚なエンジンブロックやギアブランクにとって依然として不可欠ですが、バインダージェットや指向性エネルギー堆積プラットフォームに試作作業を譲り、工具コストなしで設計を反復しています。ロボット溶接は、特に海底および圧力容器の製造において、多層溶接を自動化することで技能ギャップを埋めています。一方、レーザーチューブ切断セルは曲げロボットと連携して、モジュール式フレームキットを連続的に生産し、仕掛品在庫を削減しています。

3.3. 最終用途産業別:エネルギー転換が優先順位を再編成

建設・インフラは、道路、鉄道、公共建築プログラムに支えられ、2024年に加工金属製品市場規模の29.5%と最も大きな割合を占めました。しかし、電力・公益事業分野は、風力タービンフランジ、太陽光追尾システム、送電網強化ハードウェアに牽引され、6.42%のCAGRを記録すると予測されています。高温水素パイプライン、バッテリーエネルギー貯蔵キャビネット、変電所バスフレームワークはすべて、コード準拠の溶接と耐食性合金に依存しています。製造業、自動車、航空宇宙は、設備拡張を通じて基本的な需要を維持しています。電気自動車プラットフォームは、部品表をアルミニウム押出材やバッテリーエンクロージャへとシフトさせ、多工程のジョブショップとの連携を強化しています。

石油・ガスは依然として坑口スキッド、圧力容器、LNGモジュールを発注していますが、脱炭素化アジェンダの下で長期的なシェアは徐々に減少しています。データセンター開発者は、プレハブの配電スキッドやホットアイル封じ込めを調達しており、厳密な公差のステンレスパネル曲げ加工や粉体塗装に精通した加工業者に恩恵をもたらしています。

4. 地域分析

4.1. アジア太平洋

アジア太平洋地域が2024年に加工金属製品市場シェアの48.8%を占めているのは、製造業の拠点であり、インフラ建設現場でもあるという役割に合致しています。中国の175.7万トンのUHVタワー入札は製鉄所の生産を支え、インドのスマートシティミッションは、大量の圧延・溶接セクションを必要とする複合輸送ターミナル、地下鉄、高架橋に資金を提供しています。ベトナムなどの東南アジア諸国は、リショアリングされた電子機器組立を捉え、精密板金シャーシ、サーバーラック、ヒートシンクの需要を刺激しています。日本と韓国は成熟した市場ですが、機械加工、研削、計測を一体化したリーン生産システムを活用し、高精度半導体装置フレームやロボットサブアセンブリの輸出を供給しています。アジア域内の貿易回廊は輸送ループを短縮し、コイルや棒鋼の工場直送を地域の加工業者に可能にし、加工金属製品市場内での競争力を強化しています。

4.2. 北米

北米の展望は、クリーンエネルギー、先進チップ、輸送回廊に割り当てられた2兆米ドル以上の連邦政府の景気刺激策によって強化されています。米国の製造業建設は2024年5月に年間2,340億米ドルに達し、2019年と比較して217%の急増を示しており、中二階、HVACプレナム、構造フレームの数年分の受注残を示唆しています。カナダの重要鉱物戦略は、バッテリー材料加工工場に資本を投入し、ステンレス製反応器や合金鋼製搬送システムの注文を増加させています。メキシコは、白物家電組立やティア2自動車サブアセンブリのニアショアリングから恩恵を受けており、チューブレーザーラインやロボットMIGセルへの投資を促進しています。国境を越えたサプライチェーンは、USMCAの無関税規則を活用しつつ、加工されたサブコンポーネントの物流リスクを最小限に抑える地理的近接性を維持しています。

4.3. ヨーロッパ

ヨーロッパはエネルギー価格の変動に苦しんでいますが、洋上風力モノパイル、水素電解槽、医療機器ハウジングなどの高付加価値ニッチ市場を通じてこれを補っています。ドイツの中小企業は薄ゲージステンレス成形に優れており、イタリアは高級自動車向けのブティック機械加工に注力しています。EUの炭素国境調整メカニズムは、電気炉と高いスクラップ比率を使用する製鉄所に有利に働き、低炭素鋼の調達に影響を与えています。北欧の生産者は水力発電を利用して、洋上太陽光発電構造物向けのより環境に優しいアルミニウムビレットを製錬しています。

4.4. 中東・アフリカ

中東・アフリカは、リヤドメトロやエジプトの新行政首都といった公共事業のメガプロジェクトに乗り出し、橋桁や建築用ファサードを必要としています。

4.5. 南米

南米の鉱業コンベアのアップグレードや浮体式LNGハブは、マクロ経済の変動にもかかわらず、重厚なプレートや管状加工品の需要を維持しており、加工金属製品市場の地理的広がりを強調しています。

5. 競争環境

競争環境は依然として断片化されており、数千の地域に根ざした専門業者が近接性に敏感な顧客に対応する一方で、少数の統合プラットフォームが買収を通じて規模を追求しています。Mayville Engineering CompanyはThe Fabricatorの2024年リーダーボードで5億8,840万米ドルの収益を上げましたが、この数字は世界の加工金属製品市場規模の0.2%未満に過ぎず、市場がいかに集中していないかを示しています。Cadrexが4億8,500万米ドル、BTDが3億6,000万米ドルで上位を占めていますが、いずれもすべてのグローバルOEMの拠点に対応できる地理的範囲を持っていません。プライベートエクイティの関与が活発化しており、Arlington Capital PartnersはPegasus Steel、Metal Trades LLC、Merrill Technologies Groupを統合し、9工場、100万平方フィートの防衛に特化したネットワークであるKeel Holdingsを設立しました。取引の根拠は、クロスセル、調達レバレッジ、共有された自動化のベストプラクティスに集中しています。

技術は決定的な差別化要因です。産業IoTを機械の状態監視に導入している工場は、ダウンタイムを最大20%削減し、タイトな納期契約のリスクを軽減する予測分析を提供しています。積層造形能力は、少量生産の複雑な形状部品に対する入札競争力を高め、従来の金型経済に縛られた競合他社を排除しています。米国の産業安全保障局による積層造形システムに対する輸出許可制度は、海外の競合他社を妨げ、事実上、米国の事業者に国内市場での技術的優位性をもたらしています。中堅の買収企業も、クラッドプレートの爆発溶接、アルミニウム鉄道車両ボディの摩擦攪拌溶接、生体医療機器の電解研磨といったニッチなプロセスノウハウを追求し、価格ではなく品質で差別化を図っています。モジュール式データセンタースキッドから極低温燃料タンクまで、エンドマーケットの専門化は、加工金属製品市場内でトン数ベースではなく価値ベースの価格設定を可能にしています。

持続可能性の資格は、RFQ(見積依頼)評価において重要性を増しています。再生可能電力、高リサイクル含有率の原料、検証可能なScope-3データを取り入れている加工業者は、OEMの脱炭素化ロードマップを満たし、優先サプライヤーの地位を獲得する可能性があります。設備メーカーは、1線形フィートあたりの消費電力を2桁削減できるエネルギー効率の高いレーザーカッターを売り込み、粉末床プリンターは未使用の金属をほぼすべて回収し、材料廃棄物を削減しています。バーチャル溶接シミュレーションの進歩は、物理的な試作を削減し、コストとエンボディドカーボンを節約します。これらの変化は、競争の基盤を純粋な能力から、俊敏性、技術、持続可能性の三位一体へと変え、加工金属製品市場内のヒエラルキーを再構築しています。

6. 加工金属製品業界の主要企業

* ArcelorMittal

* Nucor Corporation

* China Steel Corporation

* Howmet Aerospace

* Parker-Hannifin Corporation

7. 最近の業界動向

* 2025年1月: Olympic Steelはヒューストンに105,000平方フィートのAction Stainless施設を開設し、現地拠点を73,000平方フィート拡張し、特殊金属加工の生産能力を増強しました。

* 2025年1月: 中国国家電網公司は、UHVプロジェクト向けに175.7万トンの鉄塔の入札を発行し、2024年の購入量をほぼ4倍に増やしました。

* 2024年8月: Russel Metalsは、Samuel, Son & Co.からカナダ西部と米国北東部の7つのサービスセンターを買収し、流通および加工プラットフォームを強化しました。

* 2024年7月: Solar Atmospheresは、カリフォルニア州エルカホンにあるCertified Metal Craftを買収し、熱処理およびろう付けサービスのための米国で6番目の施設を追加しました。

本レポートは、世界の金属加工製品市場に関する詳細な分析を提供しています。金属加工とは、原材料から機械や建物を製造するプロセスであり、切断、溶接、機械加工、成形、組立など多岐にわたる工程を含みます。具体的には、手すりから大型機械・設備まで、幅広い製品が対象となります。サブセクターとしては、ハードウェア、ばね・ワイヤー、ねじ・ナット・ボルト、鍛造・プレス加工品、刃物・手工具、建築・構造用金属製品などが含まれます。

市場は以下の主要なセグメントに分類され、それぞれの市場規模と成長予測(米ドル建て)が提供されています。

1. 材料タイプ別: 鉄鋼、アルミニウム、その他の合金(チタン、銅など)。

2. 加工プロセス別: 鋳造、鍛造、機械加工、溶接・チューブ加工、その他(プレス加工、積層造形など)。

3. 最終用途産業別: 製造業、電力・公益事業、建設・インフラ、石油・ガス、自動車、航空宇宙・防衛、その他産業。

4. 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、ペルーなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ベネルクス、北欧諸国など)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、ASEAN諸国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカなど)。

市場の主要な推進要因としては、以下の点が挙げられます。

* 建設部門からの構造部品需要の急増。

* 製造活動の再活性化とリショアリングの取り組み。

* fabricated metal partsを必要とする再生可能エネルギー設備の増加。

* CNCおよび積層造形における技術進歩。

* 中小企業における設計から製造までの統合を可能にするデジタルツインの導入。

* モジュール式プレハブデータセンタースキッドの利用増加。

一方、市場の阻害要因としては、以下の課題が指摘されています。

* 鉄鋼・アルミニウム価格の変動。

* 高度な加工設備への高額な設備投資(CAPEX)。

* 熟練溶接工の不足と退職者の増加。

* 加工業者に対するScope-3排出量報告の圧力。

市場規模と成長予測のハイライトとして、以下の点が示されています。

* 2025年の金属加工製品市場規模は3,590.5億米ドルに達すると予測されています。

* 材料セグメントの中で、アルミニウム部品は2030年までに年平均成長率(CAGR)5.76%で最も速い成長を遂げると予測されています。

* 地域別では、アジア太平洋地域が2024年に市場シェアの48.8%を占め、年平均成長率4.88%で成長すると予測されています。

* 風力、太陽光、送電網の近代化への投資は、タワー、架台、導体の需要を促進し、全体のCAGRに約0.9パーセントポイント貢献すると見込まれています。

本レポートでは、市場の動向、推進要因、阻害要因、機会、技術革新とその影響、ポーターの5つの力分析、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、業界の魅力度についても深く掘り下げています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびArcelorMittal、Nucor Corporation、China Steel Corporation、Howmet Aerospace、Parker-Hannifin Corporation、JFE Holdings Inc.、Thyssenkrupp AGなどを含む主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が提供されています。

最後に、市場の機会と将来の展望、特に未開拓市場や満たされていないニーズの評価も行われています。このレポートは、金属加工製品市場の包括的な理解と将来の戦略立案に不可欠な情報を提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設部門における構造部品の需要急増

- 4.2.2 製造活動の再活性化とリショアリングの取り組み

- 4.2.3 加工金属部品を必要とする再生可能エネルギー設備の増加

- 4.2.4 CNCおよび積層造形における技術的進歩

- 4.2.5 中小企業における設計から製造までの統合を可能にするデジタルツインの採用

- 4.2.6 モジュール式プレハブデータセンタースキッドの使用増加

-

4.3 市場の阻害要因

- 4.3.1 鉄鋼およびアルミニウム価格の変動

- 4.3.2 高度な加工設備に対する高額な設備投資

- 4.3.3 定年退職の集中による熟練溶接工の不足

- 4.3.4 加工業者に対するスコープ3排出量報告の圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 材料タイプ別

- 5.1.1 鋼

- 5.1.2 アルミニウム

- 5.1.3 その他の合金(チタン、銅など)

-

5.2 製造プロセス別

- 5.2.1 鋳造

- 5.2.2 鍛造

- 5.2.3 機械加工

- 5.2.4 溶接 & チューブ加工

- 5.2.5 その他(プレス加工、積層造形)

-

5.3 エンドユーザー産業別

- 5.3.1 製造業

- 5.3.2 電力 & 公益事業

- 5.3.3 建設 & インフラ

- 5.3.4 石油 & ガス

- 5.3.5 自動車

- 5.3.6 航空宇宙 & 防衛

- 5.3.7 その他の産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.4.7 アジア太平洋のその他の地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 クウェート

- 5.4.5.5 トルコ

- 5.4.5.6 エジプト

- 5.4.5.7 南アフリカ

- 5.4.5.8 ナイジェリア

- 5.4.5.9 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 アルセロール・ミッタル

- 6.4.2 ニューコア・コーポレーション

- 6.4.3 中国鋼鉄

- 6.4.4 ハウメット・エアロスペース

- 6.4.5 パーカー・ハネフィン・コーポレーション

- 6.4.6 アメテック・インク

- 6.4.7 ボール・コーポレーション

- 6.4.8 ジェネラック・ホールディングス・インク

- 6.4.9 内モンゴル包頭鋼鉄連合有限公司

- 6.4.10 豊田通商株式会社

- 6.4.11 フォーストアルピーネAG

- 6.4.12 ユナイテッド・ステーツ・スチール・コーポレーション

- 6.4.13 JFEホールディングス株式会社

- 6.4.14 ティッセンクルップAG

- 6.4.15 ブルースコープ・スチール株式会社

- 6.4.16 リライアンス・スチール&アルミニウム・カンパニー

- 6.4.17 オニール・マニュファクチャリング・サービス

- 6.4.18 メイビル・エンジニアリング・カンパニー・インク

- 6.4.19 BTDマニュファクチャリング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属加工製品とは、鉄、アルミニウム、銅、チタン、ステンレス鋼といった様々な金属材料を原材料とし、切削、プレス、溶接、鋳造、鍛造、熱処理、表面処理などの多岐にわたる加工技術を駆使して、特定の形状や機能、性能を持たせた製品全般を指します。これらの製品は、原材料が持つ強度、導電性、耐熱性、耐食性といった特性を最大限に活かしつつ、用途に応じた高い精度、耐久性、そして時には美観を付与されることで、私たちの社会や産業のあらゆる場面で不可欠な存在となっています。単なる素材ではなく、特定の目的のために設計され、加工された付加価値の高い製品群であり、現代文明を支える基盤技術の一つと言えるでしょう。

金属加工製品の種類は、その加工方法、形状、用途、使用される材料によって非常に多岐にわたります。加工方法による分類では、まず、金属板を曲げたり、切断したり、穴を開けたりして成形する「板金加工品」があり、電気機器の筐体や自動車のボディパネルなどに用いられます。次に、金属塊から不要な部分を削り出して精密な形状を作り出す「切削加工品」は、マシニングセンタや旋盤を用いて、エンジン部品、金型部品、医療機器部品などの高精度が求められる製品に適用されます。金型を用いて金属板を打ち抜いたり、曲げたりする「プレス加工品」は、自動車部品や家電製品の部品など、大量生産に適しています。金属を溶かして型に流し込み固める「鋳造品」は、複雑な形状や大型部品(エンジンブロック、ポンプケーシングなど)の製造に用いられ、金属を叩いて成形する「鍛造品」は、強度と靭性を高める必要のあるクランクシャフトや工具などに利用されます。複数の金属部品を接合する「溶接構造物」は、建築物の骨格、橋梁、圧力容器、大型機械のフレームなどに広く見られます。また、線材を加工して作られるバネや針金、メッシュなども重要な金属加工製品です。材料による分類では、鉄鋼製品、アルミニウム製品、銅製品、ステンレス製品、チタン製品、特殊合金製品などがあり、それぞれの材料特性が活かされています。

これらの金属加工製品の用途は、私たちの生活から最先端産業まで、まさに無限に広がっています。自動車産業では、エンジン、トランスミッション、ボディ、シャーシ、ブレーキシステムなど、安全性と走行性能を左右する主要部品のほとんどが金属加工製品で構成されています。航空宇宙産業においては、軽量かつ高強度、耐熱性が求められる機体構造材、エンジン部品、着陸装置などに不可欠です。電子機器産業では、精密な筐体、放熱部品、コネクタ、半導体製造装置の部品として、高精度な加工品が用いられます。医療産業では、高い生体適合性や精度が要求される手術器具、インプラント、診断装置の部品として、特殊な金属加工製品が活躍しています。建築・土木産業では、構造材、内外装材、配管、橋梁、トンネルの補強材として、社会インフラを支えています。産業機械産業では、ポンプ、バルブ、ギア、軸受、ロボット部品など、あらゆる生産活動の基盤となる部品として利用されています。さらに、発電プラントや風力発電、太陽光発電設備、石油・ガス採掘装置といったエネルギー産業の分野でも、過酷な環境に耐えうる金属加工製品が不可欠です。私たちの身近な日用品においても、調理器具、家具、家電製品、文房具、装飾品など、数えきれないほどの金属加工製品が生活を豊かにしています。

金属加工製品の製造を支える関連技術は、非常に広範かつ高度です。加工技術としては、前述の切削加工、プレス加工、溶接、鋳造、鍛造、板金加工に加え、金属材料の性質を改善する「熱処理」(焼入れ、焼戻し、焼なましなど)や、製品の表面に耐食性、耐摩耗性、美観などを付与する「表面処理」(めっき、塗装、アルマイト、PVD/CVDなど)があります。近年では、金属粉末をレーザーや電子ビームで焼結・溶融させて積層していく「積層造形(金属3Dプリンティング)」も注目されており、複雑な形状の部品を少量多品種で製造する新たな可能性を拓いています。これらの加工技術を効率的かつ高精度に実現するためには、CAD(Computer-Aided Design)による設計、CAM(Computer-Aided Manufacturing)による加工プログラム作成、CAE(Computer-Aided Engineering)による強度解析やシミュレーションといったデジタル技術が不可欠です。また、製造された製品の品質を保証するためには、三次元測定機による精密測定や、X線、超音波、磁粉探傷などを用いた非破壊検査技術が重要な役割を果たします。さらに、生産効率の向上と人手不足への対応として、FA(Factory Automation)や産業用ロボットを活用した自動化技術も広く導入されています。

金属加工製品の市場背景は、グローバル化、技術革新、環境規制、そして社会構造の変化といった複数の要因によって複雑に形成されています。世界経済のグローバル化は、新興国の台頭によるコスト競争の激化をもたらし、日本の製造業には高付加価値化や生産性向上が強く求められています。IoT、AI、ビッグデータ、ロボティクスといったデジタル技術の進化は、「インダストリー4.0」に代表されるように、製造業のあり方を根本から変えつつあり、スマートファクトリー化への投資が加速しています。同時に、地球温暖化対策や資源循環型社会への移行といった環境規制の強化は、製品の軽量化、リサイクル性の向上、省エネルギーな製造プロセスの開発を促しています。国内においては、少子高齢化に伴う熟練技能者の減少と人手不足が深刻化しており、技能伝承と自動化・省力化の推進が喫緊の課題となっています。また、サプライチェーンの複雑化と地政学的リスクの増大は、部品調達の安定性やリスク管理の重要性を高めています。このような状況下で、企業は高精度、高機能、短納期、少量多品種といった顧客ニーズへの対応力を高めながら、持続可能な成長を目指す必要があります。

今後の金属加工製品の展望は、技術革新と社会の要請に応える形で、さらなる進化が期待されています。まず、5G通信、電気自動車(EV)、自動運転、宇宙開発、再生可能エネルギー、医療・ヘルスケアといった次世代産業の発展に伴い、より高機能化・高精度化された金属加工製品の需要が拡大するでしょう。特に、軽量化と高強度を両立させるための異種材料接合技術や複合材料との融合、あるいは高強度材の活用が加速すると考えられます。次に、IoTやAIを活用したスマートファクトリー化は、生産プロセスの最適化、予知保全、品質管理の高度化を一層推進し、生産効率と製品品質の向上に貢献します。金属3Dプリンターに代表されるアディティブマニュファクチャリング(AM)技術は、複雑な形状の部品製造、リードタイムの短縮、個別カスタマイズ対応を可能にし、設計の自由度を飛躍的に高めることで、新たな製品開発を促進するでしょう。サステナビリティへの貢献も重要なテーマであり、リサイクル技術の進化、環境負荷の低い加工プロセスの開発、製品の長寿命化設計などが進められます。また、デジタルツインやシミュレーション技術の活用により、仮想空間での設計・製造・運用シミュレーションがより高度化し、開発期間の短縮と品質向上に寄与します。人材育成と技能伝承においては、デジタル技術と熟練技能の融合が鍵となり、若手技術者の育成と知識の共有が不可欠です。グローバルサプライチェーンの再構築も進み、レジリエンス強化や地産地消の推進が図られることで、より安定した供給体制が構築されることが期待されます。これらの進化を通じて、金属加工製品は今後も社会の発展に不可欠な役割を担い続けることでしょう。