金融サービスアプリケーション市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

本レポートは、世界の金融サービスアプリケーション市場の動向と業界概要をカバーしており、提供形態(ソフトウェア、サービス)、展開形態(クラウド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー(銀行、保険、資本市場、フィンテック/ネオバンク)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金融サービスアプリケーション市場の概要

本レポートは、世界の金融サービスアプリケーション市場の動向と業界概要を分析しており、提供形態(ソフトウェア、サービス)、導入形態(クラウド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー(銀行、保険、資本市場、フィンテック/ネオバンク)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模とシェアの分析

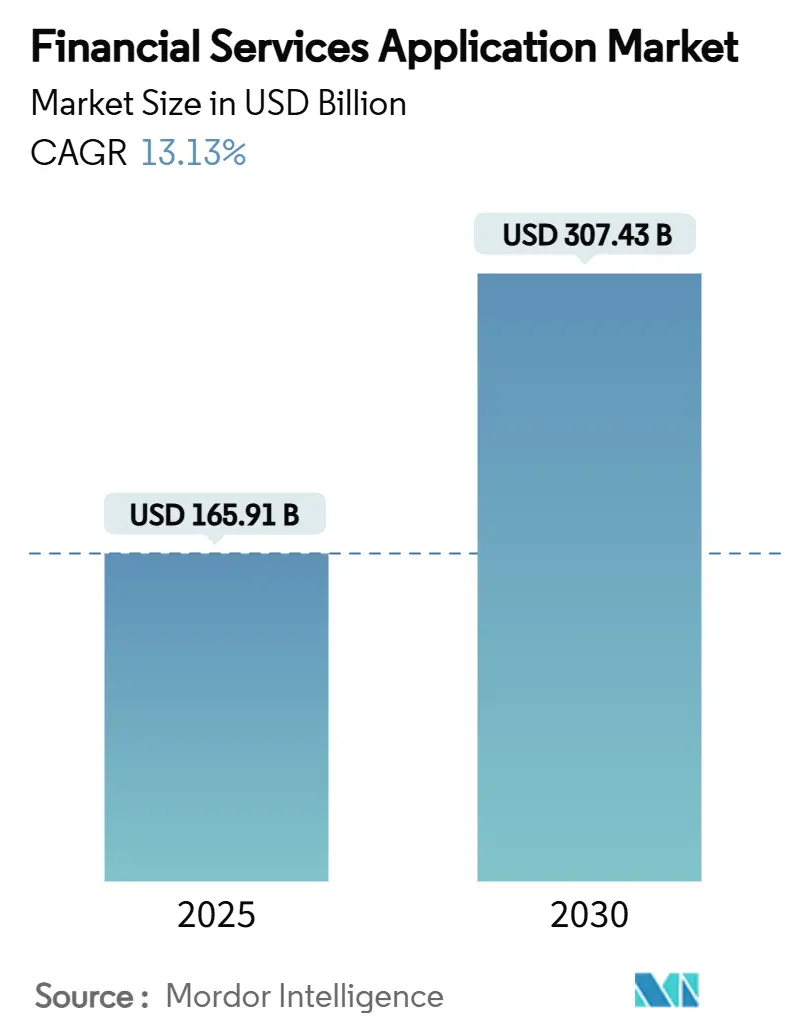

金融サービスアプリケーション市場は、2025年に1,659.1億米ドルに達し、2030年までに3,074.3億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は13.13%と、構造的な成長を示しています。

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 1,659.1億米ドル

* 市場規模 (2030年): 3,074.3億米ドル

* 成長率 (2025年 – 2030年): 13.13% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場概要

金融サービスアプリケーション市場は、規制要件、クラウドネイティブアーキテクチャ、AIを活用した顧客体験ツールといった要因により、技術スタックの構築と運用方法が再定義され、堅調な需要が見られます。ソフトウェア定義型バンキング、リアルタイム決済システム、オープンバンキングの義務化により、企業は断片的なポイントソリューションからプラットフォームエコシステムへと移行しています。AI、分析、ローコードワークフローエンジンを単一環境に統合するベンダーは、銀行、保険会社、資本市場企業がスピード、コンプライアンス、パーソナライゼーションを優先する中でシェアを獲得しています。また、堅調なベンチャー資金と大規模なパートナーシップにより参入障壁が低下し、専門のフィンテックプロバイダーがコアプラットフォームに容易に組み込めるニッチな機能を提供できるようになっています。

主要なレポートのポイント

* 提供形態別: 2024年にはソフトウェアが収益の72.1%を占め、BI、分析、AIスイートは2030年までに14.8%のCAGRで拡大すると予測されています。

* 導入形態別: 2024年にはクラウドモデルが62.4%のシェアを獲得し、パブリッククラウドの利用は2030年までに18.2%のCAGRで増加すると見込まれています。

* 企業規模別: 2024年には大企業が収益の70.1%を占めましたが、中小企業(SME)は2030年までに15.6%の最速CAGRで成長すると予測されています。

* エンドユーザー別: 2024年には銀行が需要の71.3%を占めましたが、フィンテックおよびネオバンクは2030年までに15.4%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が38.4%のシェアで市場をリードしましたが、アジア太平洋地域は2030年までに12.9%の最速CAGRで成長すると予測されています。

世界の金融サービスアプリケーション市場のトレンドと洞察

推進要因(ドライバー)

1. 急速なクラウドファーストのコアモダナイゼーション:

* CAGRへの影響: +3.2%

* 地理的関連性: 北米、欧州

* 影響期間: 中期(2~4年)

* レガシーシステムがスケーラビリティを制限するため、大手銀行は組み込み型金融、リアルタイム分析、継続的デプロイメントをサポートするクラウドネイティブエンジンへの移行を進めています。規制当局がパブリッククラウドの利用を容認したことで、予算の確保が進んでいます。

2. AI駆動のハイパーパーソナライゼーション:

* CAGRへの影響: +2.8%

* 地理的関連性: グローバル、特にアジア太平洋で最も強い

* 影響期間: 長期(4年以上)

* 銀行は生成AIをコアワークフローに直接組み込み、状況に応じたオファー作成、貯蓄行動の促進、リスクの動的な価格設定を行っています。アジア太平洋地域では、ギグエコノミーの収入データなどの代替データとAIスコアリングを組み合わせ、初めての借り手にも対応しています。

3. オープンバンキングAPIの普及:

* CAGRへの影響: +2.1%

* 地理的関連性: 欧州から北米、アジア太平洋へ拡大

* 影響期間: 短期(2年以内)

* EUの決済サービス指令により、銀行は標準APIを通じて顧客データを開放することが義務付けられ、データが協力の通貨へと変化しました。これにより、サードパーティ開発者が口座集計、即時融資、予算管理ツールを消費者アプリに組み込み、既存企業にとって顧客獲得コストを削減しつつエンゲージメントを拡大しています。

4. リアルタイム決済システムへの規制強化:

* CAGRへの影響: +1.9%

* 地理的関連性: グローバル、市場により段階的

* 影響期間: 中期(2~4年)

* EUの即時決済規制などの義務化により、すべての銀行は2025年までにユーロ送金を数秒で処理することが求められ、決済モジュールを超えたプラットフォームの全面的な見直しが促されています。これにより、リスク分析、不正防止、流動性ツールもリアルタイムで稼働する必要があります。

5. 代替データの収益化:

* CAGRへの影響: +1.4%

* 地理的関連性: 北米、欧州、アジア太平洋で台頭

* 影響期間: 長期(4年以上)

6. 量子セキュア暗号化のパイロット導入:

* CAGRへの影響: +0.8%

* 地理的関連性: 先進国市場

* 影響期間: 長期(4年以上)

阻害要因(レストレインツ)

1. コアバンキング移行コストの増大:

* CAGRへの影響: -2.4%

* 地理的関連性: グローバル、先進国市場でより高い

* 影響期間: 中期(2~4年)

* 銀行はライセンス料だけでなく、データクレンジング、並行稼働、スタッフ再教育にかかる費用が総支出を3~5倍に増やすことに気づくことがあります。特に中規模の金融機関は、専門の変更管理チームが不足しているため、スケジュールの遅延が発生し、ROIを損なう可能性があります。

2. ベンダーロックインとマルチクラウドの複雑性:

* CAGRへの影響: -1.8%

* 地理的関連性: グローバル、大企業に影響

* 影響期間: 長期(4年以上)

* 単一のハイパースケーラーやプラットフォームへの依存は、交渉力を低下させ、インターフェース、セキュリティポリシー、スタッフのスキルが独自のものとなるため、移行障壁を高めます。マルチクラウドによるリスクヘッジの試みは、監視、暗号化、ネットワークのための新しいツールチェーンを導入し、運用コストを膨らませる可能性があります。

3. ドメイン対応の生成AIデータ不足:

* CAGRへの影響: -1.3%

* 地理的関連性: プライバシー規制により異なる

* 影響期間: 短期(2年以内)

4. ポスト量子コンプライアンスの不確実性:

* CAGRへの影響: -0.9%

* 地理的関連性: セキュリティに敏感なセクター

* 影響期間: 長期(4年以上)

セグメント分析

1. 提供形態別: ソフトウェアの優位性がAIイノベーションを推進

* 2024年にはソフトウェアソリューションが金融サービスアプリケーション市場シェアの72.1%を占めました。これは、統合の労力を削減する統一スイートへの需要が高まっているためです。BI、分析、AIモジュールは、予測リスクスコアリングとハイパーパーソナライゼーションへの需要に牽引され、2030年までに14.8%のCAGRで成長すると予測されています。

* コンサルティング、移行、マネージドオペレーションなどのサービスは、ITチームが不足している銀行の能力ギャップを埋めています。クラウド導入が拡大するにつれて、ベンダーは実装アクセラレーターとローコードツールをバンドルし、導入期間を短縮することで、サービス収益を着実に増加させています。

2. 導入形態別: パブリッククラウドがデジタル変革を加速

* 2024年にはクラウド導入が金融サービスアプリケーション市場規模の62.4%を占め、パブリッククラウドの利用は2030年までに18.2%のCAGRで増加すると見込まれています。高可用性ゾーン、ソブリンクラウドオプション、規制当局承認のブループリントにより、以前のセキュリティ懸念が緩和されました。

* 厳格なデータレジデンシー規則を持つ地域ではプライベートクラウドとオンプレミスモデルが依然として存在しますが、費用対効果分析では、ワークロードをクラウドネイティブのマイクロサービスにリファクタリングする方が有利であると判断されることが増えています。

3. 企業規模別: 中小企業が民主化を推進

* 2024年には、複雑な多国籍事業を展開し、幅広い機能を必要とする大企業が依然として収益の70.1%を占めました。しかし、中小企業(SME)は、サブスクリプション価格設定とローコード設定により参入障壁が低下したことで、15.6%のCAGRで拡大しています。

* これらの小規模企業は、ニッチなコミュニティやサービスが行き届いていないセグメントをターゲットにすることが多く、多額の設備投資なしにフルサービスバンキングを提供するためにクラウドプラットフォームに依存しています。

4. エンドユーザー別: フィンテックのイノベーションが伝統的な銀行業に挑戦

* 2024年には銀行が需要の71.3%を占めました。これは、規制上の義務と、エンドツーエンドのプラットフォームを必要とする大規模なバランスシートを反映しています。フィンテックおよびネオバンクは、絶対的な規模では小さいものの、日常のデジタル体験に金融を組み込むことで、2030年までに15.4%のCAGRで成長しています。

* 保険会社や資本市場企業は、リスク、ポートフォリオ、財務管理のための専門モジュールを採用していますが、単位コストを削減するために共有SaaSインフラストラクチャを利用することが増えています。

地域分析

* 北米: 2024年には38.4%の収益を占め、市場をリードしました。これは、早期のクラウド導入、堅調なベンチャー資金、オープンバンキングに関する規制の明確さによって支えられています。米国ではAI駆動の信用モデルや即時決済エンジンが試験導入され、カナダやメキシコでは最新の貯蓄プラットフォームやカード発行サービスが優先されています。

* アジア太平洋: スマートフォンファーストの消費者行動、デジタル決済に対する政府のインセンティブ、ネオバンクの急速な立ち上げに牽引され、12.9%の最高のCAGRを達成すると予測されています。インドのような市場は全国的なリアルタイム決済システムから恩恵を受けており、オーストラリアやシンガポールは口座切り替えや製品イノベーションを促進するオープンデータフレームワークに注力しています。

* 欧州: 依然として規制主導の大きな購買セグメントです。PSD2と差し迫った即時決済義務により、すべての信用機関はAPIセキュリティ、不正分析、流動性ツールを同時にアップグレードする必要があります。英国、ドイツ、フランスのフィンテックハブ間のポストブレグジット競争と相まって、マクロ経済の逆風にもかかわらず、この地域はベンダーのパイプラインを活発に保っています。

競争環境

市場は中程度に細分化されており、グローバルなプラットフォームベンダーと専門性の高いフィンテックスペシャリストが共存しています。Temenos、Fiserv、FISのようなリーダー企業は、コアプロセシング、分析、チャネルアプリをバンドルし、デジタル変革のためのワンストップショップとして位置づけられています。彼らの規模は、生成AI、量子セキュア暗号化、ローコードツールへの複数年にわたる投資を可能にしています。

スペシャリストは、スピードや機能によって差別化を図っています。例えば、AIのみの信用リスクエンジンやクロスボーダー決済オーケストレーターなどがあります。パートナーシップやM&Aは依然として一般的であり、TemenosのMultifonds事業売却やFiservのPayfare買収交渉は、クラウドと組み込み型金融に注力するためのポートフォリオ整理を示しています。

金融機関は、オープンAPI、規制当局承認の参照アーキテクチャ、ゼロダウンタイムアップグレードのロードマップを示すベンダーを優先する傾向が強まっています。このプラットフォーム志向は統合を加速させますが、フィンテック企業の継続的な参入により、価格とイノベーションへの圧力は高く維持され、市場のバランスが保たれています。

金融サービスアプリケーション業界の主要企業

* Accenture Plc

* FIS Corporation

* Fiserv, Inc.

* IBM Corporation

* Infosys Limited

最近の業界動向

* 2025年2月: Temenosはクラウドネイティブバンキングプラットフォームへの注力を強化するため、Multifonds事業を4億米ドルで売却しました。

* 2025年2月: Aldermore Bankは、中小企業向け貯蓄システムを近代化し、複数のレガシーシステムを統合するためにTemenosを選択しました。

* 2025年1月: CEC Bankは、サービスアジリティを向上させるため、リテールおよび法人バンキングにTemenosを採用しました。

* 2025年1月: Temenosは、2024年度のARR(年間経常収益)とソフトウェアライセンスがガイダンスの上限に達したと報告し、堅調な需要を示しました。

このレポートは、金融機関が提供する様々な金融取引や関連サービス(コンサルティング、統合、監査、リスク、コンプライアンス管理など)を対象とする、世界の金融サービスアプリケーション市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

金融サービスアプリケーション市場は、2025年の1,659.1億米ドルから2030年には3,074.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.13%に達する見込みです。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ティア1銀行における迅速なクラウドファーストのコアシステム近代化。

* AIを活用したハイパーパーソナライゼーションによる顧客のシェア・オブ・ウォレットの向上。

* オープンバンキングAPIによるフィンテック企業と銀行の連携促進。

* リアルタイム決済システムに対する規制強化。

* 代替データ収益化プラットフォームの登場。

* 量子セキュア暗号化のパイロット導入。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* コアバンキングシステム移行コストの増大。

* ベンダーロックインとマルチクラウド環境の複雑性。

* ドメインに特化した生成AIトレーニングデータの不足。

* ポスト量子暗号化コンプライアンスに関する不確実性。

4. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

4.1. 提供形態別

* ソフトウェア: 2024年の収益の72.1%を占め、特にBI、アナリティクス、AIモジュールが14.8%のCAGRで成長しています。主要なソフトウェアには、コアバンキングプラットフォーム、監査・リスク・コンプライアンス、ビジネストランザクション処理、BI・アナリティクス・AIスイート、顧客体験・CRM、エンタープライズIT(ERP、HR、財務)が含まれます。

* サービス: コンサルティング、統合・移行、トレーニング・サポート、運用・マネージドサービスなどが含まれます。

4.2. 導入形態別

* クラウド: 規制当局に承認されたセキュリティフレームワークと総所有コスト(TCO)の低減により、導入が加速しています。2024年には市場シェアの62.4%を占め、特にパブリッククラウドのワークロードは18.2%のCAGRで進展しています。

* オンプレミス:

4.3. 企業規模別

* 中小企業

* 大企業

4.4. エンドユーザー別

* 銀行

* 保険

* 資本市場

* フィンテック/ネオバンク

4.5. 地域別

* アジア太平洋地域: モバイルファーストの消費者とデジタルバンキングを推進する規制により、12.9%のCAGRで最も急速に拡大している地域です。中国、日本、インド、韓国、オーストラリア・ニュージーランドなどが含まれます。

* 北米(米国、カナダ、メキシコ)

* 南米(ブラジル、アルゼンチンなど)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)

* 中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)

5. 競争環境

市場の集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Accenture plc、Fidelity National Information Services, Inc. (FIS)、Fiserv, Inc.、International Business Machines Corporation (IBM)、Infosys Limited、Oracle Corporation、SAP SE、Microsoft Corporationなど多数の企業が挙げられ、各社のプロファイル、製品・サービス、最近の動向が詳細に分析されています。

6. 市場機会と将来展望

本レポートでは、市場における未開拓分野や満たされていないニーズの評価も行い、将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ティア1銀行における迅速なクラウドファーストのコアモダナイゼーション

- 4.2.2 AI主導のハイパーパーソナライゼーションによるウォレットシェアの向上

- 4.2.3 フィンテックと銀行の連携を促進するオープンバンキングAPI

- 4.2.4 リアルタイム決済レールに対する規制の推進

- 4.2.5 代替データ収益化プラットフォーム

- 4.2.6 量子セキュア暗号化パイロット

-

4.3 市場の阻害要因

- 4.3.1 高騰するコアバンキング移行コスト

- 4.3.2 ベンダーロックインとマルチクラウドの複雑性

- 4.3.3 ドメイン対応のGen-AIトレーニングデータの不足

- 4.3.4 ポスト量子コンプライアンスの不確実性

- 4.4 重要な規制フレームワークの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

-

5.1 オファリング別

- 5.1.1 ソフトウェア

- 5.1.1.1 コアバンキングプラットフォーム

- 5.1.1.2 監査、リスク、コンプライアンス

- 5.1.1.3 ビジネストランザクション処理

- 5.1.1.4 BI、アナリティクス、AIスイート

- 5.1.1.5 顧客体験とCRM

- 5.1.1.6 エンタープライズIT(ERP、HR、財務)

- 5.1.2 サービス

- 5.1.2.1 コンサルティング

- 5.1.2.2 統合と移行

- 5.1.2.3 トレーニングとサポート

- 5.1.2.4 運用とマネージドサービス

-

5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 企業規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー別

- 5.4.1 銀行

- 5.4.2 保険

- 5.4.3 資本市場

- 5.4.4 フィンテック / ネオバンク

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Accenture plc

- 6.4.2 Fidelity National Information Services, Inc. (FIS)

- 6.4.3 Fiserv, Inc.

- 6.4.4 International Business Machines Corporation (IBM)

- 6.4.5 Infosys Limited

- 6.4.6 Finastra Group Holdings Limited

- 6.4.7 Oracle Corporation

- 6.4.8 SAP SE

- 6.4.9 Tata Consultancy Services Limited

- 6.4.10 Temenos AG

- 6.4.11 Microsoft Corporation

- 6.4.12 Salesforce, Inc.

- 6.4.13 Avaloq Group AG

- 6.4.14 Intellect Design Arena Limited

- 6.4.15 Jack Henry and Associates, Inc.

- 6.4.16 Cognizant Technology Solutions Corporation

- 6.4.17 NCR Corporation

- 6.4.18 Silverlake Axis Ltd

- 6.4.19 Mambu B.V.

- 6.4.20 nCino, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

金融サービスアプリケーションとは、スマートフォン、タブレット、パーソナルコンピューターなどのデジタルデバイスを通じて、個人や企業が金融サービスを利用するためのソフトウェア全般を指します。これは、従来の対面窓口や電話、郵送といった手法に代わり、インターネットを介して銀行取引、決済、投資、資産運用、保険、融資などの多岐にわたる金融活動を効率的かつ便利に行うことを可能にするものです。利用者は時間や場所の制約を受けることなく、自身の金融資産を管理し、必要なサービスにアクセスできるようになります。デジタル化の進展に伴い、その機能は高度化し、私たちの日常生活やビジネスにおいて不可欠な存在となりつつあります。

このアプリケーションには様々な種類が存在します。まず、最も身近なものとして「銀行アプリケーション」が挙げられます。これは、残高照会、振込・振替、公共料金の支払い、定期預金の開設といった基本的な銀行取引をスマートフォン上で行えるようにするものです。次に、「決済アプリケーション」は、QRコード決済や非接触型決済(NFC)を利用して、店舗やオンラインでの支払いを可能にします。PayPayやLINE Pay、Apple Payなどがその代表例であり、現金を持ち歩く手間を省き、ポイント還元などの特典も提供します。さらに、「投資・資産運用アプリケーション」は、株式、投資信託、FXなどの取引をリアルタイムで行えるほか、ロボアドバイザーによる自動運用やポートフォリオ管理機能を提供するものもあります。SBI証券や楽天証券のアプリ、WealthNaviなどがこれに該当します。また、「融資アプリケーション」は、オンラインで手軽にローンを申し込んだり、審査を受けたりできるサービスを提供し、迅速な資金調達を可能にします。保険分野では、「保険アプリケーション」が登場し、保険契約の管理、保険金の請求、商品比較などをスマートフォン上で行えるようになっています。個人の家計管理を支援する「家計簿・PFM(Personal Financial Management)アプリケーション」も普及しており、複数の金融機関の口座情報を集約し、収支の自動記録や予算設定、資産状況の可視化を助けます。ZaimやMoney Forward MEなどがその例です。近年では、「仮想通貨アプリケーション」も台頭し、ビットコインなどの仮想通貨の取引やウォレット管理を可能にしています。これらのアプリケーションは、それぞれ特定の金融ニーズに対応し、利用者の利便性を大幅に向上させています。

金融サービスアプリケーションの用途は、個人利用者と法人利用者で多岐にわたります。個人利用者にとっては、日々の銀行取引や送金、オンラインショッピングでの決済、投資商品の売買、家計の収支管理、ローンの申し込み、保険契約の確認や請求などが主な用途です。これにより、金融機関の窓口に足を運ぶ必要がなくなり、時間と労力を節約できます。また、パーソナライズされた金融アドバイスや資産形成のサポートを受けることも可能です。一方、法人利用者にとっては、企業の資金管理、給与計算、国際送金、経費精算、サプライチェーンファイナンス、顧客への決済ソリューション提供などが挙げられます。特に中小企業やスタートアップ企業にとっては、低コストで効率的な金融インフラを構築できるメリットがあります。例えば、クラウドベースの会計ソフトと連携し、銀行口座の入出金データを自動で取り込むことで、経理業務の効率化を図ることができます。また、顧客の購買データや行動履歴を分析し、よりパーソナライズされた金融商品を提案するといったマーケティング活動にも活用されています。

これらのアプリケーションを支える関連技術も多岐にわたります。まず、「クラウドコンピューティング」は、アプリケーションのインフラを柔軟かつスケーラブルに提供し、大量のデータを安全に処理・保存することを可能にします。次に、「API(Application Programming Interface)」は、異なる金融機関やフィンテック企業間でデータを安全に連携させる「オープンバンキング」の基盤となり、多様なサービス連携を促進します。これにより、一つのアプリで複数の銀行口座を管理するといったことが可能になります。「AI(人工知能)」と「機械学習」は、不正取引の検知、顧客の行動分析に基づくパーソナライズされた金融商品の提案、信用スコアリングの精度向上、ロボアドバイザーによる資産運用アドバイスなどに活用されています。「ブロックチェーン」技術は、仮想通貨の基盤としてだけでなく、送金プロセスの透明性向上やコスト削減、セキュリティ強化に貢献すると期待されています。また、「生体認証」技術(指紋認証、顔認証など)は、ログインや取引時のセキュリティを強化し、利便性と安全性の両立を実現しています。「ビッグデータ」分析は、膨大な金融取引データから顧客のニーズや市場トレンドを把握し、新たな金融サービスの開発やリスク管理に役立てられています。そして、これらの技術を安全に利用するためには、「サイバーセキュリティ」対策が不可欠であり、データ暗号化、多要素認証、脆弱性診断などが常に強化されています。

市場背景としては、いくつかの重要な要因が挙げられます。第一に、「デジタル・トランスフォーメーション(DX)」の加速です。金融機関は、顧客体験の向上と業務効率化のために、デジタル技術の導入を積極的に進めています。第二に、「フィンテック(FinTech)」企業の台頭です。既存の金融機関とは異なるアプローチで革新的なサービスを提供し、市場に新たな競争をもたらしています。第三に、「消費者の行動変容」です。スマートフォンを日常的に利用する世代が増え、金融サービスにも手軽さ、スピード、パーソナライゼーションを求める声が高まっています。第四に、「規制緩和」の動きです。例えば、欧州のPSD2(決済サービス指令2)に代表されるオープンバンキングの推進は、金融機関がAPIを通じて第三者企業にデータ連携を義務付けるものであり、日本でも同様の動きが見られます。これにより、新たな金融サービスの創出が促進されています。第五に、新型コロナウイルス感染症(COVID-19)のパンデミックが、非接触・非対面での金融サービス利用を加速させ、デジタル化への移行を一層後押ししました。これらの要因が複合的に作用し、金融サービスアプリケーション市場は急速な拡大を続けています。

将来展望としては、金融サービスアプリケーションはさらに進化し、私たちの生活に深く浸透していくことが予想されます。まず、「さらなるパーソナライゼーション」が進み、AIが個々の利用者のライフステージやリスク許容度、目標に応じた最適な金融商品を提案したり、資産運用のアドバイスをリアルタイムで行ったりするようになるでしょう。次に、「組み込み型金融(Embedded Finance)」の普及が挙げられます。これは、金融サービスが非金融サービス(例えば、ECサイトでの商品購入時に自動でローンが組める、自動車購入時に保険が自動で付帯されるなど)にシームレスに組み込まれることで、利用者は金融サービスを意識することなく利用できるようになります。また、AIや機械学習の進化により、より高度な予測分析やリスク管理が可能となり、金融機関はより精度の高いサービスを提供できるようになるでしょう。セキュリティ面では、量子コンピューティングの脅威に対応するための「耐量子暗号」や、より高度な生体認証技術の導入が進むと考えられます。さらに、「持続可能性(Sustainability)」や「ESG(環境・社会・ガバナンス)」への意識の高まりから、環境に配慮した投資や社会貢献型の金融商品を提供するアプリケーションが増加するでしょう。メタバースやWeb3といった新たなデジタル空間との融合も進み、仮想空間内での金融取引や資産管理、NFT(非代替性トークン)を活用した新たな金融サービスが生まれる可能性も秘めています。グローバル化も一層進み、国境を越えたシームレスな金融サービスが提供されるようになることで、利用者の選択肢はさらに広がるでしょう。金融サービスアプリケーションは、技術革新と社会の変化に適応しながら、私たちの金融体験を根本から変革し続ける存在となることでしょう。