フレーバーウォーター&機能性ウォーターの世界市場:製品別(フレーバーウォーター、機能性ウォーター)市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Flavored and Functional Water Market by Product ( Flavored Water,Functional Water ), Sales Channel (Hypermarkets/Supermarkets ,Convenience Stores, Specialty Stores) and Regional Analysis from 2025 to 2032

機能性および風味付き飲料水市場の展望(2025年~2032年)

機能性および風味付き飲料水市場は、12.3%のCAGRで拡大し、2032年には351億米ドルから792億米ドルへと収益が伸びると予想されます。

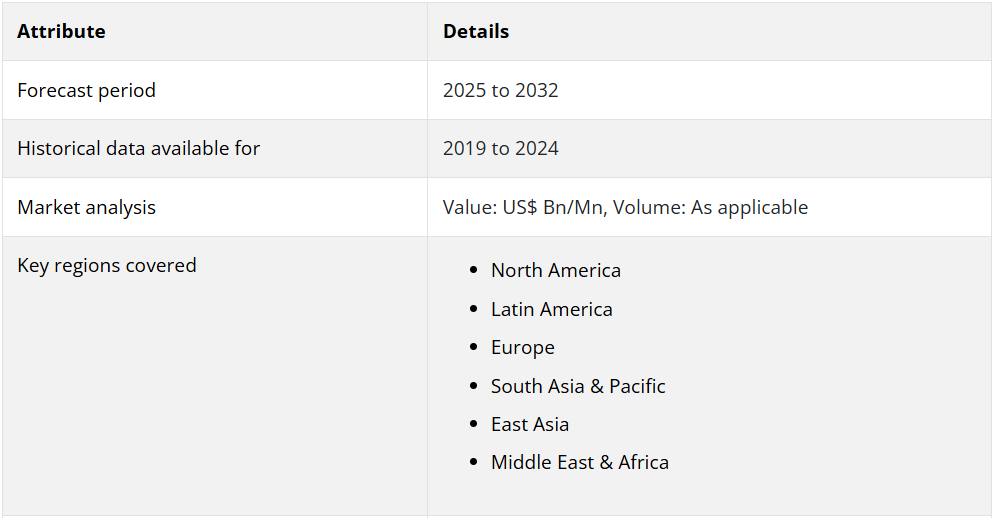

機能性および風味付き水の消費分析(2019-2024)対市場予測(2025-2032)

世界の機能性および風味付き水市場は、過去において8.20%のCAGRという著しい成長過程を遂げ、2024年には325億米ドルと評価されました。この市場は、機能性および風味付き水の消費と、そのメリットに関する認識の高まりとともに、着実な成長が見込まれています。

世界的な消費者の健康意識の高まりにより、通常消費される通常の食品や飲料に代わる健康的な代替品の人気が高まっています。風味付きおよび機能性水は、そのような健康的な代替品の 1 つです。風味付き水は、ボトル入りミネラルウォーター、精製水、または湧き水ですが、機能性水は、酸素、ミネラル、ビタミン、植物成分などの機能的価値が添加された派生製品です。

機能性および風味付き水のグローバル市場は、予測期間において約792億米ドルに達すると予測されています。

機能性および風味付き水の市場における主なトレンドは何ですか?

「機能性水に対する消費者の需要の高まり」

世界中で健康とウェルネスのトレンドが高まっていることで、清潔で風味のある衛生的な飲料水の需要が高まっています。その結果、フレーバー付きおよび機能性水の 1 人当たり消費量が大幅に増加しました。高齢化の進展と消費者の健康意識の高まりにより、合成成分や高糖度の飲料から、健康で体に良い飲料への需要がシフトしています。消費者は低糖、カロリーゼロの飲料を好みます。この傾向は、世界のフレーバー付きおよび機能性水市場の成長を促進すると予想されます。

急速な都市化、可処分所得の増加、生活水準の向上、小売チェーンの拡大などの要因が、風味付きおよび機能性飲料水の市場の成長を支えています。企業も、風味付きおよび機能性飲料水を宣伝するためのマーケティング活動を同期化しています。

「肥満およびその他の生活習慣病の蔓延」

都市部における肥満の蔓延と健康的なライフスタイルに対する意識の高まりは、今後も世界的な風味付きおよび機能性飲料水の市場の成長を左右する主要な要因となる見通しです。消費者の健康志向の高まりにより、人工甘味料や炭酸飲料の消費が抑制されていることから、フレーバーウォーターの人気が高まっています。

機能性ウォーターは、その健康効果と、フレーバーウォーターと価格がほぼ同じであるため切り替えコストが低いことから、特に魅力的です。フレーバーウォーターや機能性ウォーターにはさまざまなフレーバーや選択肢があり、消費者は通常、新しい味を試して、その中から最もおいしいものを好む傾向があるため、市場の成長も促進されるでしょう。

「機能性飲料の摂取による美容効果」

風味付きおよび機能性飲料は若干高価ですが、今日の所得水準の上昇により、特に発展途上国では、このような高級製品を購入する消費者が増えています。これは、市場成長にプラスの影響を与える大きな要因となることが予想されます。

製造企業は、水と健康および美容を結びつけることで、適切な市場を捉えています。この傾向は、予測期間を通じて発展途上市場で引き続き見込まれるでしょう。中国の急速な工業化は水質汚染を引き起こし、パッケージド飲料水の需要を増加させています。これにより、フレーバー付き機能性水にも需要が拡大しており、今後も継続すると予測されています。

「フレーバー付き水の爽やかな味わいが消費者の水分摂取を促進」

フレーバー付き水は、普通の水とは異なる味わいが特徴です。水に果物のフレーバーを加えることで、特別な品質が生まれます。栄養士は、その独特な風味により、より多くの水を飲む動機付けとなるため、フレーバーウォーターは健康に非常に良いと信じています。体重を減らすためには、水は最も重要な要素です。フレーバーウォーターは通常の飲料水とは味が異なるため、顧客はより多くの水を飲みたいと思うようになります。より多くの水を飲むことを促すものは、健康に良いものです。これにより、フレーバーウォーターの市場需要が増加すると予想されます。

「プラスチック包装ボトルが環境に与える影響」

フレーバーウォーターの生産者は、包装材料としてペットボトルを頻繁に使用しています。プラスチックの使用は、環境と人間の健康の両方に悪影響を及ぼします。プラスチック容器に保存された水は、どのような形態であっても、摂取すると有害である可能性があります。ペットボトルを包装材として使用すると、二酸化炭素排出量も増加します。その結果、機能性およびフレーバーウォーターの市場は、包装材としてのペットボトルの使用によって制約を受けています。

国別洞察

機能性およびフレーバー付き飲料水市場におけるヨーロッパの価値シェアは?

2024 年、世界の機能性およびフレーバー付き飲料水市場は、ヨーロッパが 29.1% の価値シェアで支配していました。ヨーロッパ全体の消費量の 22.7% および 13.1% を占めたフランスとドイツにおける機能性飲料水の需要の高さが、消費の主な要因でした。欧州市場全体の 3 分の 1 近くはフランスが占めています。

中東および中南米の機能性および風味付き水市場はどのように推移しているのでしょうか?

北米は機能性および風味付き水の 2 番目に大きな消費地域であり、2024 年の世界市場で 22.3% の価値シェアを占めています。コンビニエンスストアとオンライン小売は、これらの地域で最も成長が著しい最終用途産業です。

中南米地域は、中東・アフリカ地域に比べ機能性および風味付き飲料の消費量が多いですが、中東・アフリカ地域は中南米地域に比べ成長率が速く、今後成長が見込まれています。

カテゴリー別の洞察

機能性および風味付き飲料のうち、どの製品タイプが収益の大部分を占めているか?

機能性および風味付き水製品は、風味付きと機能性に分けられ、そのうち機能性水が市場シェアの大部分を占めており、今後も引き続き優位性を維持する見通しです。

機能性および風味付き水の世界的な売上高の割合が高い販売チャネルはどれですか?

2023 年には、ハイパーマーケット/スーパーマーケットが機能性および風味付き水の世界市場における売上高の大部分を占め、全体売上高にも大きく貢献すると予想されます。その主な要因は、一般消費者が製品を入手しやすい地域および地方での存在感の高さです。

競争ダッシュボード

健康的なライフスタイルの要素は、よりトレンディで楽しいものへと多様化しており、その最たる例が、この 10 年間で大きな進歩を遂げた機能性ウォーターのトレンドです。フレーバーウォーターやフレーバー飲料は、これまで人気を博してきましたが、健康的なライフスタイルのトレンドが加速する中、これらの飲料も成長傾向に拍車がかかるでしょう。最近、機能性飲料とフレーバー付き飲料の発売が相次いでおり、多くの企業がこのトレンドの急成長に便乗しようとしています。

- 2013年5月、ダノン・グループはトルコのプレーン&フレーバー付きボトルドウォーター製造会社、シルマ・グループと合併しました。この合併により、同社はブランド価値の強化、流通ネットワークの拡大、地理的プレゼンスの拡大を実現しました。

- コカ・コーラ・カンパニーは、南アフリカのアルコール飲料メーカーであるSABミラーと、南アフリカのグーツェ・ファミリー・インベスターズ・Pty Ltd.と提携し、地域最大手のソフトドリンク製造会社であるコカ・コーラ・ビバレッジズ・アフリカを設立しました。

- 2016年4月、ペプシコ・インクは、アクアフィナブランドの下で、フレーバー付きスパークリングウォーターの新ライン「アクアフィナ・スパークリング」を発売しました。この新製品ラインは、同社の製品ポートフォリオを拡大し、世界中の大規模な顧客基盤からの需要増加に対応可能にしました。

- ネスレ・ウォーターズは、ミネラルを添加したボトルドウォーターブランド「ネスレ・ピュア・ライフ」の生産能力拡大を目的として、アバジに製造施設を新設しました。

機能性およびフレーバー付き水業界の研究(カテゴリー別)

製品種類別:

- フレーバー付き水

- 機能性水

販売チャネル別:

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門店

- 百貨店

- オンライン小売

地域別:

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 分析と提言

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主要な市場動向

3.1. 市場に影響を与える主な動向

3.1.1. 健康志向の消費者の嗜好の変化 – 21世紀のトレンド

3.1.2. 消費者が水を日常の栄養の一部と捉えることで、フレーバー付き・機能性飲料の売上拡大

3.1.3. 小売業界でフレーバー付き・機能性飲料の需要が急増

3.1.4. その他

3.2. 製品イノベーション/開発動向

4. 主要な成功要因

4.1. 業界を形作る消費者動向

4.1.1. 消費者の層が変化している

4.1.2. 消費の場と内容が進化している

4.1.3. 消費の目的が変化している

5. 主要な規制と表示表示

5.1. パッケージングと表示規制

5.2. 地域・国別の規制

5.3. 表示表示

6. 世界のフレーバー付き機能性飲料水市場の需要見通し、2019年~2032年

6.1. 過去の市場規模(トン)の分析、2019年~2023年

6.2. 現在の市場規模(トン)と将来予測、2024年~2032年

6.2.1. 前年比成長率分析

7. 世界のフレーバー付きおよび機能性飲料水市場 – 価格分析

7.1. 地域別価格動向分析

7.2. 世界の平均価格分析ベンチマーク

8. 世界のフレーバー付きおよび機能性飲料水市場の需要見通し、2019年~2032年

8.1. 過去の市場価値(百万米ドル)分析、2019年~2023年

8.2. 2024 年から 2032 年までの現在および将来の市場価値(百万米ドル)予測

8.2.1. 年間成長傾向分析

8.2.2. 絶対的な機会分析

9. 市場背景

9.1. マクロ経済要因

9.1.1. 世界の GDP 成長見通し

9.1.2. 世界の産業付加価値

9.1.3. 世界の都市化成長見通し

9.1.4. 世界の食糧安全保障指数見通し

9.1.5. 世界のビジネス環境ランキング

9.1.6. 世界の国境を越えた貿易ランキング

9.2. 加工技術の概要

9.3. 世界のボトル入り飲料水市場の見通し

9.4. 予測要因 – 関連性および影響

9.5. 市場動向

9.5.1. 推進要因

9.5.2. 抑制要因

9.5.3. 機会分析

9.6. 世界の需給分析

10. 2019 年から 2032 年までの世界のフレーバー付きおよび機能性飲料水市場の展望

10.1. はじめに / 主な調査結果

10.2. 製品種類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量分析

10.3. 製品種類別、2024 年から 2032 年までの現在の市場規模(百万米ドル)および販売量分析と予測

10.3.1. フレーバーウォーター

10.3.2. 機能性ウォーター

10.4. 製品種類別市場魅力度分析

11. 2019 年から 2032 年までの世界のフレーバーウォーターおよび機能性ウォーター市場の展望

11.1. はじめに / 主な調査結果

11.2. 2019 年から 2023 年までの販売チャネル別市場規模(百万米ドル)および販売量分析

11.3. 2024 年から 2032 年までの販売チャネル別市場規模(百万米ドル)および販売量分析と予測

11.3.1. 総合スーパー/スーパーマーケット

11.3.2. コンビニエンスストア

11.3.3. 専門店

11.3.4. 百貨店

11.3.5. オンライン小売

11.4. 販売チャネル別市場魅力度分析

12. 2019年から2032年の世界のフレーバー付き機能性飲料市場の見通し

12.1. はじめに

12.2. 2019 年から 2023 年までの地域別市場規模(百万米ドル)および数量分析

12.3. 2024 年から 2032 年までの地域別市場規模(百万米ドル)および数量分析と予測

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 中東・アフリカ(MEA

12.3.5. 東アジア

12.3.6. 南アジアおよび太平洋

12.4. 地域別市場魅力度分析

13. 北米の風味付きおよび機能性飲料水市場の展望、2019 年~2032 年

13.1. はじめに

13.2. 価格分析

13.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

13.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

13.4.1. 国別

13.4.1.1. 米国

13.4.1.2. カナダ

13.4.2. 種類別

13.4.3. 販売チャネル別

13.5. 市場の魅力度分析

13.5.1. 国別

13.5.2. 種類別

13.5.3. 販売チャネル別

13.6. 市場動向

13.7. 主要市場参加者 – 強度マッピング

13.8. 推進要因と抑制要因 – 影響分析

14. 中南米のフレーバー付きおよび機能性飲料水市場の展望、2019年~2032年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

14.4. 市場分類別市場規模(百万米ドル)および販売量予測、2024 年~2032 年

14.4.1. 国別

14.4.1.1. ブラジル

14.4.1.2. メキシコ

14.4.1.3. アルゼンチン

14.4.1.4. チリ

14.4.1.5. 中南米その他

14.4.2. 種類別

14.4.3. 販売チャネル別

14.5. 市場の魅力度分析

14.5.1. 国別

14.5.2. 種類別

14.5.3. 販売チャネル別

14.6. 市場動向

14.7. 主要市場参加者 – 強度マッピング

14.8. 推進要因と抑制要因 – 影響分析

15. ヨーロッパのフレーバー付きおよび機能性飲料水市場の展望、2019年~2032年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

15.4. 市場分類別市場規模(百万米ドル)および数量予測、2024-2032

15.4.1. 国別

15.4.1.1. ドイツ

15.4.1.2. イタリア

15.4.1.3. フランス

15.4.1.4. 英国

15.4.1.5. スペイン

15.4.1.6. ベネルクス

15.4.1.7. ロシア

15.4.1.8. ポーランド

15.4.1.9. 北欧

15.4.1.10. ヨーロッパその他

15.4.2. 種類別

15.4.3. 販売チャネル別

15.5. 市場の魅力度分析

15.5.1. 国別

15.5.2. 種類別

15.5.3. 販売チャネル別

15.6. 市場動向

15.7. 主要市場参加者 – 強度マッピング

15.8. 推進要因と抑制要因 – 影響分析

16. 南アジアおよび太平洋の風味付き機能性飲料水市場の展望、2019年~2032年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および数量の傾向分析

16.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および数量予測

16.4.1. 国別

16.4.1.1. インド

16.4.1.2. ASEAN

16.4.1.3. オセアニア

16.4.1.4. 南アジアおよび太平洋地域その他

16.4.2. 種類別

16.4.3. 販売チャネル別

16.5. 市場の魅力度分析

16.5.1. 国別

16.5.2. 種類別

16.5.3. 販売チャネル別

16.6. 市場動向

16.7. 主要市場参加者 – 強度マッピング

16.8. 推進要因と抑制要因 – 影響分析

17. 東アジアの風味付きおよび機能性飲料水市場の展望、2019年~2032年

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別、2019 年から 2023 年までの過去の市場規模(百万米ドル)および販売数量の傾向分析

17.4. 市場分類別、2024 年から 2032 年までの市場規模(百万米ドル)および販売数量の予測

17.4.1. 国別

17.4.1.1. 中国

17.4.1.2. 日本

17.4.1.3. 韓国

17.4.2. 種類別

17.4.3. 販売チャネル別

17.5. 市場の魅力度分析

17.5.1. 国別

17.5.2. 種類別

17.5.3. 販売チャネル別

17.6. 市場動向

17.7. 主要市場参加者 – 強度マッピング

17.8. 推進要因と抑制要因 – 影響分析

18. 中東・アフリカの風味付き機能性飲料水市場の見通し、2019年~2032年

18.1. はじめに

18.2. 価格分析

18.3. 市場分類別、2019年~2023年の過去の市場規模(百万米ドル)および数量の傾向分析

18.4. 市場分類別市場規模(百万米ドル)および販売量予測、2024 年~2032 年

18.4.1. 国別

18.4.1.1. GCC 諸国

18.4.1.2. トルコ

18.4.1.3. 北アフリカ

18.4.1.4. 南アフリカ

18.4.1.5. エジプト

18.4.1.6. イスラエル

18.4.1.7. 中東・アフリカその他

18.4.2. 種類別

18.4.3. 販売チャネル別

18.5. 市場の魅力度分析

18.5.1. 国別

18.5.2. 種類別

18.5.3. 販売チャネル別

18.6. 市場動向

18.7. 主要市場参加者 – 強度マッピング

18.8. 推進要因と抑制要因 – 影響分析

19. 2019 年から 2032 年までの国別フレーバー付きおよび機能性飲料水市場の展望

19.1. はじめに

19.1.1. 主要国別市場価値割合分析

19.1.2. グローバルと各国の成長比較

19.2. 米国風味付きおよび機能性水市場分析

19.2.1. 種類別

19.2.2. 販売チャネル別

19.3. カナダ風味付きおよび機能性水市場分析

19.3.1. 種類別

19.3.2. 販売チャネル別

19.4. メキシコ風味および機能性水市場分析

19.4.1. 種類別

19.4.2. 販売チャネル別

19.5. ブラジル風味および機能性水市場分析

19.5.1. 種類別

19.5.2. 販売チャネル別

19.6. アルゼンチン風味および機能性水市場分析

19.6.1. 種類別

19.6.2. 販売チャネル別

19.7. チリのフレーバー付きおよび機能性水市場分析

19.7.1. 種類別

19.7.2. 販売チャネル別

19.8. ドイツのフレーバー付きおよび機能性水市場分析

19.8.1. 種類別

19.8.2. 販売チャネル別

19.9. イタリアのフレーバー付きおよび機能性水市場分析

19.9.1. 種類別

19.9.2. 販売チャネル別

19.10. フランスのフレーバー付きおよび機能性水市場分析

19.10.1. 種類別

19.10.2. 販売チャネル別

19.11. 英国のフレーバー付きおよび機能性水市場分析

19.11.1. 種類別

19.11.2. 販売チャネル別

19.12. スペインのフレーバー付きおよび機能性水市場分析

19.12.1. 種類別

19.12.2. 販売チャネル別

19.13. ロシアのフレーバー付きおよび機能性水市場分析

19.13.1. 種類別

19.13.2. 販売チャネル別

19.14. 中国の風味付きおよび機能性水市場分析

19.14.1. 種類別

19.14.2. 販売チャネル別

19.15. 日本の風味付きおよび機能性水市場分析

19.15.1. 種類別

19.15.2. 販売チャネル別

19.16. 韓国の風味付きおよび機能性水市場分析

19.16.1. 種類別

19.16.2. 販売チャネル別

19.17. インドの風味付きおよび機能性飲料水市場分析

19.17.1. 種類別

19.17.2. 販売チャネル別

19.18. トルコ風味付きおよび機能性飲料水市場分析

19.18.1. 種類別

19.18.2. 販売チャネル別

19.19. 南アフリカのフレーバー付きおよび機能性水市場分析

19.19.1. 種類別

19.19.2. 販売チャネル別

19.20. イスラエルのフレーバー付きおよび機能性水市場分析

19.20.1. 種類別

19.20.2. 販売チャネル別

19.21. エジプトのフレーバー付きおよび機能性水市場分析

19.21.1. 種類別

19.21.2. 販売チャネル別

20. 市場構造分析

20.1. 企業階層別市場分析(風味付きおよび機能性水

20.2. トッププレーヤーの市場シェア分析

20.3. 市場プレゼンス分析

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競争ベンチマーク

21.3. 競争の深層分析

21.3.1. Talking Rain Beverage Company

21.3.1.1. 概要

21.3.1.2. 製品ポートフォリオ

21.3.1.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.1.4. 販売拠点

21.3.1.5. 戦略の概要

21.3.2. HINJ7

21.3.2.1. 概要

21.3.2.2. 製品ポートフォリオ

21.3.2.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.2.4. 販売拠点

21.3.2.5. 戦略の概要

21.3.3. Propel

21.3.3.1. 概要

21.3.3.2. 製品ポートフォリオ

21.3.3.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.3.4. 販売拠点

21.3.3.5. 戦略の概要

21.3.4. Bai Brands, LLC

21.3.4.1. 概要

21.3.4.2. 製品ポートフォリオ

21.3.4.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. Body Armor Nutrition LLC

21.3.5.1. 概要

21.3.5.2. 製品ポートフォリオ

21.3.5.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.5.4. 販売拠点

21.3.5.5. 戦略の概要

21.3.6. San Pellecrino Essenza

21.3.6.1. 概要

21.3.6.2. 製品ポートフォリオ

21.3.6.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. スパークリング

21.3.7.1. 概要

21.3.7.2. 製品ポートフォリオ

21.3.7.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.7.4. 販売拠点

21.3.7.5. 戦略の概要

21.3.8. JUST WATER

21.3.8.1. 概要

21.3.8.2. 製品ポートフォリオ

21.3.8.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.8.4. 販売拠点

21.3.8.5. 戦略の概要

21.3.9. レモン・パーフェクト

21.3.9.1. 概要

21.3.9.2. 製品ポートフォリオ

21.3.9.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.9.4. 販売拠点

21.3.9.5. 戦略の概要

21.3.10. Spindrift Beverage Co.

21.3.10.1. 概要

21.3.10.2. 製品ポートフォリオ

21.3.10.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.10.4. 販売拠点

21.3.10.5. 戦略の概要

21.3.11. ペリエ

21.3.11.1. 概要

21.3.11.2. 製品ポートフォリオ

21.3.11.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.11.4. 販売拠点

21.3.11.5. 戦略の概要

21.3.12. アルカゾン

21.3.12.1. 概要

21.3.12.2. 製品ポートフォリオ

21.3.12.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.12.4. 販売拠点

21.3.12.5. 戦略の概要

21.3.13. コア

21.3.13.1. 概要

21.3.13.2. 製品ポートフォリオ

21.3.13.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.13.4. 販売拠点

21.3.13.5. 戦略の概要

21.3.14. Essentia Water Inc.

21.3.14.1. 概要

21.3.14.2. 製品ポートフォリオ

21.3.14.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.14.4. 販売拠点

21.3.14.5. 戦略の概要

21.3.15. NESTLE SPLASH

21.3.15.1. 概要

21.3.15.2. 製品ポートフォリオ

21.3.15.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.15.4. 販売拠点

21.3.15.5. 戦略の概要

21.3.16. ペプシコ

21.3.16.1. 概要

21.3.16.2. 製品ポートフォリオ

21.3.16.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.16.4. 販売拠点

21.3.16.5. 戦略の概要

21.3.17. AHA

21.3.17.1. 概要

21.3.17.2. 製品ポートフォリオ

21.3.17.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.17.4. 販売拠点

21.3.17.5. 戦略の概要

21.3.18. コカ・コーラ社

21.3.18.1. 概要

21.3.18.2. 製品ポートフォリオ

21.3.18.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.18.4. 販売拠点

21.3.18.5. 戦略の概要

21.3.19. ダノングループ

21.3.19.1. 概要

21.3.19.2. 製品ポートフォリオ

21.3.19.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.19.4. 販売拠点

21.3.19.5. 戦略の概要

21.3.20. ニューヨーク・スプリング・ウォーター

21.3.20.1. 概要

21.3.20.2. 製品ポートフォリオ

21.3.20.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.20.4. 販売拠点

21.3.20.5. 戦略の概要

21.3.21. KRAFT Foods

21.3.21.1. 概要

21.3.21.2. 製品ポートフォリオ

21.3.21.3. 市場セグメント別収益性(製品/チャネル/地域

21.3.21.4. 販売拠点

21.3.21.5. 戦略の概要

22. 使用した仮定および略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***