浮体式生産システム (FPS) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

浮体式生産システム (FPS) 市場レポートは、タイプ(FPSO、テンションレッグプラットフォーム、SPAR、セミサブマーシブル、バージ)、水深(浅水域、深水域、超深水域)、建造方法(新規建造、改造)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

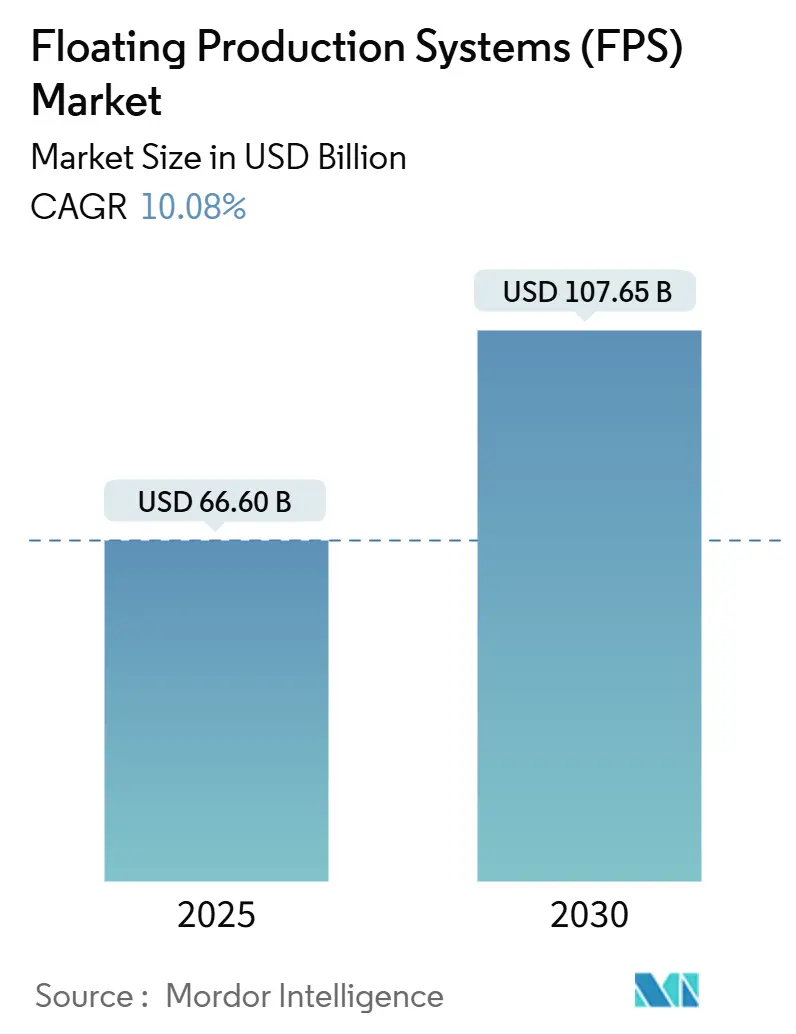

浮体式生産システム(FPS)市場は、2025年には666億米ドルと推定され、2030年までに1,076億5,000万米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)10.08%で成長すると予測されています。本レポートは、タイプ(FPSO、テンションレグプラットフォーム、スパー、セミサブマーシブル、バージ)、水深(浅海、深海、超深海)、建造方法(新造、改造)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を分析しています。

市場概要

オペレーターは、既存の浅海盆地が成熟するにつれて、より深い水域への投資をシフトさせています。これは、標準化された船体、電化された上部構造、および炭素回収対応設計の採用増加と一致しています。北米はメキシコ湾の豊富なプロジェクトにより依然として主要な収益源ですが、アジア太平洋地域は各国政府が国内のオフショア生産を戦略的優先事項と位置付けているため、最も急速に拡大しています。20kpsi機器、モジュール式CO₂回収パッケージ、デジタル坑井監視における技術的進歩は、プロジェクトサイクルを短縮し、損益分岐点を引き下げ、対象となる貯留層基盤を拡大しています。造船大手とEPC(設計・調達・建設)企業の合併は、サプライチェーンを強化しつつ、エネルギー安全保障を追求する国営石油会社による数十億ドル規模の受注に対する実行確実性を高めています。

主要なレポートのポイント

* タイプ別では、FPSOユニットが2024年に収益シェアの54.5%を占め、2030年までに10.3%のCAGRで成長すると予測されています。

* 水深別では、深海設備が2024年のFPS市場シェアの60.2%を占め、超深海プロジェクトは2030年までに年率10.8%で成長すると予想されています。

* 建造方法別では、改造が2024年のFPS市場規模の62.9%を占めましたが、新造は2025年から2030年の間に11.2%のCAGRで加速すると予測されています。

* 地域別では、北米が2024年のFPS市場規模の38.7%を占め、アジア太平洋地域は11.5%のCAGRで拡大しています。

世界の浮体式生産システム(FPS)市場のトレンドと洞察

市場の推進要因

* 深海探査投資の増加(CAGRへの影響:+2.8%): オペレーターは、既存の油田外での高インパクトな発見を追求するため、深海および超深海域への資本移動を加速させています。ガイアナにおけるExxonMobilの4基目のFPSOは、同国の設備容量を約90万バレル/日まで引き上げ、中サイクル油価でも収益性の高い超深海での発見に対する投資家の信頼を強調しています。ChevronのAnchorやBPのKaskida開発は、従来の設備ではアクセスできなかった古第三紀の油層を開発するために20kpsiの海底アーキテクチャを利用しています。これらのプログラムは、技術の成熟度、堅牢な貯留層生産性、および財政的インセンティブが、浮体式生産システム市場における新規建造契約のパイプラインを維持していることを示しています。

* 浅海埋蔵量の減少によるオフショア生産へのシフト(CAGRへの影響:+2.1%): 北海およびその他の大陸棚地域における貯留層の枯渇は、オペレーターを、浮体式コンセプトのみが技術的に実現可能な、より深いタービダイト層への再プラットフォーム化へと駆り立てています。EquinorのOsebergにおける100億ノルウェークローネの寿命延長プロジェクトは、電化を活用して2040年以降も高原生産を延長し、固定プラットフォームの予算を近くのより深いターゲットに振り向けています。メキシコ湾のWhaleセミサブマーシブルは2025年1月に10万バレル/日の容量で生産を開始し、廃止が近づいていた既存の上部構造からの生産を代替しています。この結果、主要なリースが減少した際に新しい貯留層に転用できる船体、係留ライン、および海底システムの需要が構造的に増加し、再配置可能なFPSOの魅力が強化されています。

* FPSO改造技術の進歩(CAGRへの影響:+1.7%): 標準化されたタンカーからFPSOへの改造プログラムは、プロジェクトサイクルを18~24ヶ月短縮し、特注の新造と比較して設備投資予算を最大30%削減しています。SBM OffshoreのFast4Ward®は、汎用船体の在庫を基盤として337億米ドルの契約残高を支えており、反復エンジニアリングによる規模の経済を実証しています。10万バレル/日(b/d)の上部構造向けに設計された炭素回収モジュールは、プラグインとして提供されるようになり、改造ユニットが大規模な再設計なしに厳格化する財務要件を満たすことを可能にしています。これらの技術経路は、スクリーニングテストに合格しない可能性のある限界的な発見を可能にすることで、浮体式生産システム市場を拡大しています。

* 新興経済国によるエネルギー安全保障の推進(CAGRへの影響:+1.4%): ブラジル、中国、インドネシアの国営石油会社は、輸入依存度を抑制するためにオフショア開発を加速させています。Petrobrasは2029年までに1,110億米ドルを投じる計画で、その70%は合計で320万バレル/日(b/d)の容量を追加するプレソルトFPSOに充てられています。中国初のCO₂回収機能を備えたFPSOは2025年2月に稼働を開始し、2060年までに国内エネルギー自給率を95%に引き上げるという政府目標と合致しています。これらの政策は、浮体式生産システム市場に主権資本と輸出信用保証を投入し、資金調達期間を短縮し、地域の造船活動を刺激しています。

* 限界油田リースモデルの急増(CAGRへの影響:+0.9%): 北米、欧州連合、および一部のアジア太平洋市場で、限界油田のリースモデルが急増しています。

* 上部構造の電化(CAGRへの影響:+0.6%): ノルウェー、英国、および一部のグローバルパイロットプロジェクトで、上部構造の電化が進んでいます。

市場の阻害要因

* 原油価格の変動(CAGRへの影響:-1.8%): 浮体式開発は資本集約的であり、数年間の回収期間に依存するため、原油価格の急激な変動は最終投資決定を凍結させる可能性があります。2024年後半にベンチマーク価格が70米ドル/バレルを下回った際、オペレーターはメキシコ湾でのいくつかのタイバックプロジェクトを延期しました。

* 環境規制の強化(CAGRへの影響:-1.2%): 浮体式生産システムは、排出量、廃棄物、および生態系への影響に関して、ますます厳しくなる環境規制に直面しています。特に北海や北米では、これらの規制がプロジェクトの承認を遅らせ、運用コストを増加させています。

市場機会

* 深海・超深海油田開発の増加: 世界的に深海・超深深海油田の発見が増加しており、これらの油田は従来の固定式プラットフォームではアクセスが困難なため、FPSOやFLNGなどの浮体式生産システムが不可欠です。ブラジル、アフリカ西部、メキシコ湾などの地域で、この傾向が顕著です。

* 老朽化したインフラの交換とアップグレード: 多くの既存のオフショア生産施設は老朽化しており、安全性と効率性を向上させるために交換またはアップグレードが必要です。浮体式システムは、既存のインフラを置き換えるための費用対効果の高いソリューションを提供し、生産寿命を延ばすことができます。

* ガス開発プロジェクトの増加: 世界的なエネルギー転換の動きの中で、天然ガスは移行燃料として重要性が増しています。FLNG(浮体式液化天然ガス)ユニットは、陸上パイプラインや液化施設が経済的に実現不可能な遠隔地のオフショアガス田の開発を可能にします。

市場セグメンテーション

タイプ別

* FPSO(浮体式生産貯蔵積出設備)

* FLNG(浮体式液化天然ガス)

* FSRU(浮体式貯蔵再ガス化設備)

* TLP(テンションレッグプラットフォーム)

* セミサブマーシブル

* その他

水深別

* 浅海

* 深海

* 超深海

地域別

* 北米

* 欧州

* アジア太平洋

* 南米

* 中東・アフリカ

競争環境

浮体式生産システム市場は、少数の主要企業が市場シェアの大部分を占める統合された市場です。これらの企業は、技術革新、戦略的提携、および地理的拡大を通じて競争優位性を維持しようとしています。

主要企業

* SBM Offshore

* MODEC

* BW Offshore

* Saipem

* Petrobras

* Shell

* ExxonMobil

* TotalEnergies

* BP

* Chevron

* Equinor

* Eni

* CNOOC

* Petronas

* Samsung Heavy Industries

* Hyundai Heavy Industries

* Daewoo Shipbuilding & Marine Engineering

* Keppel Offshore & Marine

* COSCO Shipping Heavy Industry

レポートの範囲

このレポートは、浮体式生産システム市場の包括的な分析を提供し、市場規模、成長率、セグメンテーション、主要トレンド、および競争環境をカバーしています。また、市場の成長を促進する要因と阻害する要因、および市場機会についても詳細に説明しています。

調査方法

本レポートは、一次調査(業界専門家へのインタビュー、企業幹部との協議)と二次調査(業界レポート、企業発表、政府出版物、学術論文)を組み合わせた厳格な調査方法を用いて作成されています。市場規模と予測は、定量的および定性的な分析に基づいており、複数のデータソースからの情報を三角測量して、結果の堅牢性を確保しています。

免責事項

本レポートに含まれる情報は、発行日時点での入手可能な最善のデータと分析に基づいています。市場の状況は急速に変化する可能性があり、将来の出来事や状況は予測と異なる場合があります。本レポートは情報提供のみを目的としており、投資アドバイスとして依拠すべきではありません。

このレポートは、世界の浮体式生産システム(FPS)市場に関する包括的な分析を提供しています。FPSは、海底貯留層からライザーを通じて原油、水、その他の流体を受け入れ、船上の生産設備でこれらを原油、天然ガス、水、不純物などに分離するプラットフォームとして定義されます。

本調査は、市場を多角的にセグメント化しています。具体的には、「タイプ別」として、FPSO(浮体式生産貯蔵積出設備)、TLP(テンションレッグプラットフォーム)、SPAR、セミサブマーシブル、バージが含まれます。「水深別」では、水深400m未満の浅海域、400mから1,500mの深海域、そして1,500mを超える超深海域に分類されます。さらに、「建造方法別」では新造と改造に分けられ、北米、欧州、アジア太平洋、南米、中東・アフリカといった「地域別」にも詳細な分析がなされています。各セグメントの市場規模と予測は、収益(USD億ドル)に基づいて算出されています。

エグゼクティブサマリーによると、世界のFPS市場規模は2025年に666億ドルに達し、2030年には1,076.5億ドルまで成長すると予測されています。タイプ別では、FPSOユニットが2024年に54.5%という圧倒的な市場シェアを占め、市場を牽引しています。水深別では、超深海域での展開が2025年から2030年にかけて年平均成長率(CAGR)10.8%で最も速い拡大を見せています。建造方法に関しては、技術革新が進む新造が増えている一方で、リードタイムの短縮と設備投資(CAPEX)の低減という経済的利点から、改造が2024年の展開の62.9%を占め、依然として重要な選択肢となっています。

市場の推進要因としては、深海探査への投資増加が挙げられます。これは、浅海域の埋蔵量減少に伴い、生産活動が沖合へとシフトしている現状を反映しています。また、FPSO変換技術の進歩、新興経済国によるエネルギー安全保障の強化に向けた取り組み、限界油田リースモデルの急増、そして操業費用(OPEX)削減を目的としたトップサイドの電化も、市場成長を後押しする重要な要素です。

一方で、市場の成長を阻害する要因も存在します。原油価格の変動は、投資判断に大きな影響を与えます。また、FPSプロジェクトは高額なCAPEXおよびOPEXを必要とし、これが参入障壁となることがあります。さらに、メガハル(大型船体)を建造できる造船所の能力が限られていることや、ESG(環境・社会・ガバナンス)基準に適合した資金調達の制約も、市場の課題として挙げられています。

地域別では、アジア太平洋地域が2030年までに11.5%のCAGRで最も速い成長を遂げると予測されています。これは、同地域のエネルギー安全保障政策の推進と、大規模な沖合油田の発見が主な要因です。具体的には、中国、インド、タイ、ベトナム、オーストラリアなどが含まれます。

競争環境の分析では、市場集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)といった主要企業の戦略的動き、および市場シェア分析が詳細に記述されています。SBM Offshore N.V.、MODEC Inc.、BW Offshore Ltd、Keppel Offshore & Marine Ltd、Samsung Heavy Industries Co. Ltd、Bumi Armada Berhad、TechnipFMC plc、Hyundai Heavy Industries Co. Ltd、Mitsubishi Heavy Industries Ltdなど、多数のグローバル企業が主要プレイヤーとしてプロファイルされており、それぞれの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

本レポートは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)といった多角的な視点から市場を評価しています。最終的に、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性と方向性を示唆しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

- 4.2 洋上稼働リグ数

-

4.3 市場の推進要因

- 4.3.1 深海探査投資の増加

- 4.3.2 浅海埋蔵量の減少による洋上生産への移行

- 4.3.3 FPSO転換技術の進歩

- 4.3.4 新興経済国によるエネルギー安全保障の推進

- 4.3.5 限界油田リースモデルの急増

- 4.3.6 トップサイドの電化によるOPEXの削減

-

4.4 市場の阻害要因

- 4.4.1 原油価格の変動

- 4.4.2 高いCAPEXおよびOPEX要件

- 4.4.3 メガハル造船所の限られた能力

- 4.4.4 ESG関連の資金調達制約

- 4.5 サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 FPSO

- 5.1.2 テンションレッグプラットフォーム

- 5.1.3 SPAR

- 5.1.4 半潜水式

- 5.1.5 バージ

-

5.2 水深別

- 5.2.1 浅水域 (400 m未満)

- 5.2.2 深水域 (400~1,500 m)

- 5.2.3 超深水域 (1,500 m超)

-

5.3 建造方法別

- 5.3.1 新規建造

- 5.3.2 転換

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 ノルウェー

- 5.4.2.4 ロシア

- 5.4.2.5 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 タイ

- 5.4.3.4 ベトナム

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 トリニダード・トバゴ

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 ナイジェリア

- 5.4.5.6 アンゴラ

- 5.4.5.7 ナミビア

- 5.4.5.8 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 SBM Offshore N.V.

- 6.4.2 MODEC Inc.

- 6.4.3 BW Offshore Ltd

- 6.4.4 Keppel Offshore & Marine Ltd

- 6.4.5 Samsung Heavy Industries Co. Ltd

- 6.4.6 Bumi Armada Berhad

- 6.4.7 TechnipFMC plc

- 6.4.8 Hyundai Heavy Industries Co. Ltd

- 6.4.9 三菱重工業株式会社

- 6.4.10 Teekay Corporation

- 6.4.11 Sembcorp Marine Ltd

- 6.4.12 Offshore Oil Engineering Co. (CNOOC)

- 6.4.13 COSCO Shipyard Group Co.

- 6.4.14 Daewoo Shipbuilding & Marine Engineering Co. Ltd

- 6.4.15 Aker Solutions ASA

- 6.4.16 Petrofac Ltd

- 6.4.17 China Harbor Engineering Co. Ltd

- 6.4.18 Yinson Holdings Berhad

- 6.4.19 Saipem S.p.A.

- 6.4.20 Wood Group PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

浮体式生産システム(FPS)は、Floating Production Systemの略称であり、海洋における石油・天然ガス開発において、海底から生産される原油や天然ガスを洋上で生産・処理・貯蔵し、最終的に積み出しを行うための浮体構造物と、それに搭載される設備一式を指します。陸上パイプラインの敷設が困難な遠隔地や、水深数百メートルから数千メートルに及ぶ深海・超深海域での油田・ガス田開発において不可欠な存在となっています。本システムは、生産(Production)、貯蔵(Storage)、積み出し(Offloading)という主要な機能を洋上で一貫して担うことで、効率的かつ経済的な海洋資源開発を可能にしています。

FPSには、その機能や構造に応じていくつかの主要な種類が存在します。最も広く普及しているのが、浮体式生産貯蔵積出設備(FPSO: Floating Production, Storage & Offloading)です。これは、原油の生産、処理、貯蔵、そしてシャトルタンカーへの積み出しという一連のプロセスを全て洋上で行う能力を持つ浮体であり、多くの場合、大型タンカーを改造して建造されます。その高い汎用性と移動性から、世界中の様々な海洋油田で利用されています。次に、浮体式貯蔵積出設備(FSO: Floating Storage & Offloading)は、生産機能を持たず、他の生産プラットフォームから送られてくる原油やコンデンセートを貯蔵し、積み出すことに特化した浮体です。また、FPSOに掘削機能を追加した浮体式掘削生産貯蔵積出設備(FDPSO: Floating Drilling, Production, Storage & Offloading)も存在し、掘削から生産までを一貫して行うことができます。天然ガス分野では、浮体式液化天然ガス設備(FLNG: Floating Liquefied Natural Gas)が注目されています。これは、洋上で天然ガスを液化し、貯蔵・積み出しを行うことで、陸上での大規模な液化プラント建設が不要となり、開発期間の短縮やコスト削減に貢献します。さらに、浮体式貯蔵再ガス化設備(FSRU: Floating Storage and Regasification Unit)は、液化天然ガスを貯蔵し、必要に応じて再ガス化して陸上パイプラインに供給する役割を担います。これらの他にも、垂直係留索で海底に固定されるテンションレッグプラットフォーム(TLP: Tension Leg Platform)や、大型円筒形の浮体構造を持つスパープラットフォーム(Spar Platform)、複数の柱とポンツーンで構成され安定性の高い半潜水式プラットフォーム(Semi-submersible Platform)などがあり、それぞれが特定の水深や環境条件、生産量に応じて最適な選択肢として利用されています。

FPSの主な用途は、前述の通り、深海・超深海域や遠隔地における海洋油田・ガス田の開発です。生産された原油や天然ガスは、FPS上で水分や不純物の分離、脱塩、脱水といった処理が施され、品質が調整されます。その後、原油はFPS内の貯蔵タンクに一時的に貯蔵され、定期的に訪れるシャトルタンカーへと積み出されます。天然ガスの場合、FLNGでは液化され、FSRUでは再ガス化されて陸上へ供給されます。また、FPSは新規油田の開発だけでなく、既存油田の寿命延長や、初期生産(Early Production)フェーズでの迅速な生産開始にも活用されます。陸上へのパイプライン敷設が不要な場合が多く、環境負荷の低減にも寄与する可能性があります。

FPSの運用を支える関連技術は多岐にわたります。まず、浮体を定位置に保持するための係留システム(Mooring System)は極めて重要です。これには、係留索、アンカー、そして浮体の向きを調整するターレットなどが含まれます。海底の坑口から生産物を浮体まで輸送するライザーシステム(Riser System)も不可欠であり、フレキシブルライザーやスティールカテナリーライザー(SCR)などが用いられます。海底に設置される生産設備であるサブシー生産システム(Subsea Production System)は、マニフォールド、ツリー、ポンプなどで構成され、FPSと連携して機能します。FPS上には、原油・ガスの分離、水処理、発電などを行うプロセス設備が搭載されており、これらは高度なエンジニアリング技術の結晶です。シャトルタンカーへの積み出しを行うオフローディングシステムも、安全かつ効率的な運用に欠かせません。近年では、遠隔監視、AIによる最適化、デジタルツインといったデジタル技術の導入が進み、運用効率の向上と安全性の強化が図られています。さらに、排ガス・排水処理技術や、将来的なCO2回収・貯留(CCS)への応用を見据えた環境技術の開発も進められています。

FPS市場の背景には、世界のエネルギー需要の継続的な増加があります。陸上油田の枯渇が進む中で、海洋油田、特に深海・超深海域への開発シフトが加速しています。技術革新により、かつては不可能とされた深海での開発コストが低減され、経済的な採算性が向上したことも市場拡大の要因です。原油価格の変動は市場に大きな影響を与え、高値時には新規プロジェクトへの投資が活発化し、低値時には既存設備の効率化やコスト削減が強く求められます。また、地球温暖化対策としての環境規制の強化は、よりクリーンなエネルギー源への移行を促し、天然ガス開発やCCS技術への関心を高めています。アジア、アフリカ、南米、北海など、世界各地で新たな油田・ガス田開発プロジェクトが進行しており、FPSの需要はグローバルに拡大しています。サプライチェーンのグローバル化も進み、設計、建造、運用において国際的な協力体制が構築されています。

将来展望として、FPSはさらなる進化を遂げると予想されます。深海・超深海開発は今後も進展し、より過酷な環境下での運用に耐えうる技術の確立が求められます。FLNGやFSRUは、天然ガス需要の増加と、陸上インフラ整備が困難な地域での利用拡大に伴い、その普及が加速するでしょう。また、FPS技術は、石油・ガス分野に留まらず、再生可能エネルギー分野への応用も期待されています。例えば、洋上風力発電の浮体式プラットフォームや、波力発電システムなどへの転用が研究されています。脱炭素化への貢献という観点では、CCS(Carbon Capture and Storage)の洋上拠点としての利用可能性が注目されています。これは、発電所や工場から排出されるCO2を回収し、洋上のFPSで処理・圧縮して海底の貯留層に圧入するシステムです。デジタル化・自動化は今後も推進され、AIを活用した運用最適化、遠隔操作による安全性向上、メンテナンス効率化などが実現されるでしょう。環境負荷低減技術の導入も加速し、排出ガス削減やゼロエミッション化への挑戦が続けられます。さらに、モジュール化や標準化の推進により、FPSの建造期間の短縮とコスト削減が図られ、より多くのプロジェクトで採用されることが期待されています。これらの進化を通じて、FPSは世界のエネルギー供給と持続可能な社会の実現に不可欠な役割を担い続けるでしょう。