サッカークラブ市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

サッカークラブ市場レポートは、タイプ(チケットおよび法人向けホスピタリティ販売、テレビ放映権料収入、スポンサーシップ、その他の事業収入)、用途(プレミアリーグ、ラ・リーガ、セリエA、ブンデスリーガ、リーグ・アン、その他のクラブ)、所有構造(非公開、会員制、上場、その他)、および地域(北米、南米、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サッカークラブ市場の概要(2025年~2030年)

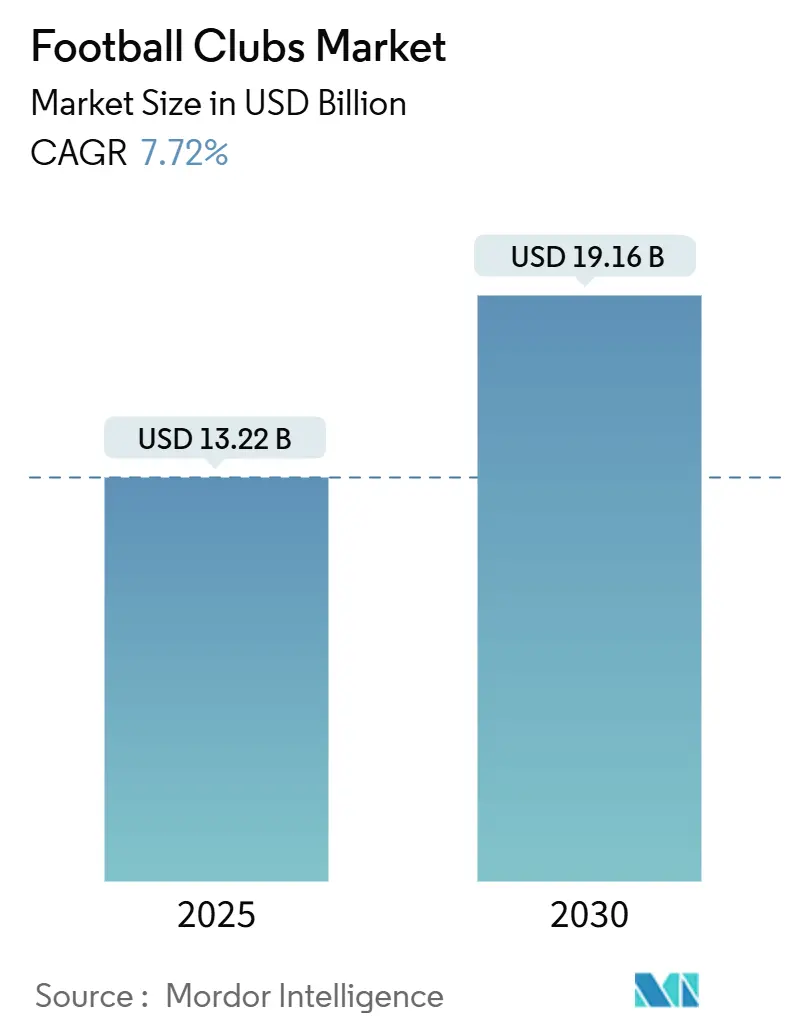

市場規模と成長予測

サッカークラブ市場は、2025年には132.2億米ドルに達し、2030年には191.6億米ドルまで成長すると予測されており、この期間の年平均成長率(CAGR)は7.72%です。この成長は、放送権を巡る競争の激化、年間10%を超える価格上昇が主要リーグの収益を直接押し上げていることに起因しています。テレビ放映権収入は依然として最大の収益源ですが、クラブは現在、ブロックチェーンを活用したファントークンやWeb3体験など、16.87%という急速なCAGRで成長する複数の高利益チャネルを開拓しています。地域別では、ヨーロッパが世界の収益の半分以上を占めていますが、アジア太平洋地域はサウジ・プロリーグへの投資やMLSのフランチャイズ価値の急上昇により、最も急速な成長を遂げています。競争は激化しており、株式公開や政府系ファンドによる買収が所有構造を再構築し、ダイナミックなチケット価格設定ツールが試合日の収入を最大20%増加させています。

主要な市場動向

* タイプ別: テレビ放映権収入が2024年に44.74%の市場シェアを占め、最も大きな割合を占めました。一方、デジタル資産を基盤とするその他の事業収入は、2030年までに16.87%のCAGRで成長すると予測されています。

* アプリケーション別: プレミアリーグが2024年に21.87%の市場シェアを獲得しましたが、ビッグ5リーグ以外のクラブは2030年までに7.39%のCAGRで拡大しています。

* 所有構造別: 2024年には民間企業が57.39%のシェアを占め、市場をリードしました。しかし、上場クラブは2030年までに8.28%のCAGRで最も急速に成長すると予測されています。

* 地域別: ヨーロッパが2024年に52.83%のシェアで市場を支配しましたが、アジア太平洋地域は予測期間中に8.74%のCAGRで最も速い成長を記録すると予測されています。

市場の推進要因

* グローバルな放送権料のインフレ加速(CAGRへの影響: +2.1%): 競売形式の入札により、年間メディア権料は10%以上上昇し続けており、レアル・マドリードのようなエリートクラブは年間収益10億ユーロ(約10.7億米ドル)を超えるまでに成長しています。ストリーミングプラットフォームがプレミアムなライブスポーツを購読者獲得の磁石と見なすため、視聴習慣の断片化も権利交渉をさらに豊かにしています。

* クラブ所有のD2Cストリーミングプラットフォームの普及(CAGRへの影響: +1.8%): より多くのクラブがテレビ仲介業者を介さず、ライブ試合とインタラクティブ機能を融合させた独自のサービスを展開し、購読者の定着率を高め、貴重なファーストパーティデータを保持しています。アジア太平洋地域ではモバイルファーストの消費者がマイクロトランザクションを受け入れているため、D2Cエコシステムの採用率が高く、構造的な収益ドライバーとして位置付けられています。

* 女子サッカーの視聴者数とスポンサーシップの成長(CAGRへの影響: +1.5%): 女子サッカーは社会的に進歩的な物語を求める新しいスポンサーにとって魅力的な存在であり、デロイトは2025年までに23.5億米ドルと推定しています。スタジアムの観客動員記録は更新され続け、放送権料やZ世代に響くブランド活動の増加につながっています。

* ダイナミックなチケット価格設定とプレミアムホスピタリティの革新(CAGRへの影響: +1.3%): ダイナミックなチケット価格設定ツールは、試合日の収入を最大20%増加させ、北米とヨーロッパで普及し、アジア太平洋地域でも台頭しています。

* 複数クラブ所有グループによる商業資産の統合(CAGRへの影響: +1.0%): 投資家は複数の地域にまたがるポートフォリオを構築し、ブランド価値と選手育成経路を最適化することで、スポンサーやサプライヤーとの交渉力を高めています。

* ファントークンとWeb3収益チャネルの台頭(CAGRへの影響: +0.9%): デジタル資産、メタバース活動、収集可能なNFTなど、ファン中心の直接的な収益化への転換が進んでいます。

市場の抑制要因

* 選手給与対収益比率の増加(CAGRへの影響: -1.7%): 給与総額が売上高の70%を超えることは、クラブの財政を圧迫し、流動性バッファーを逼迫させます。エリート選手は高額な給与を要求し、それが給与体系全体に波及し、中位のチームも降格を避けるために才能ある選手に過剰な報酬を支払わざるを得ない状況です。

* より厳格な財務持続可能性規制(CAGRへの影響: -1.2%): ヨーロッパを中心に、より厳格な財務持続可能性規制が導入されており、規律の低い競合他社を抑制する一方で、多様な収益源を持つクラブには競争上の優位性をもたらしています。

* 断片化されたメディア権の独占禁止法による反発(CAGRへの影響: -0.8%): ヨーロッパと北米の規制当局は、独占的な放送契約を精査し、競争を促進するために契約期間の短縮やサブライセンスの義務化を提案しています。これは、リーグが現在享受している価格プレミアムを損なう可能性があります。

* 裁量的支出に対するマクロ経済的圧力(CAGRへの影響: -0.9%): 世界的なマクロ経済の圧力は、消費者の裁量的支出に影響を与え、チケット販売やその他の収益源に短期的な影響を与える可能性があります。

セグメント分析

* タイプ別:デジタル収益源が伝統的なモデルを再構築

テレビ放映権収入が44.74%と最大のシェアを占めていますが、デジタル資産(デジタルトークン、メタバース活動、収集可能なNFTなど)を主体とするその他の事業収入は16.87%のCAGRで成長すると予測されており、ファン中心の直接的な収益化への転換を示しています。スポンサーシップは売上高の28.2%を占め、チケット販売と企業向けホスピタリティは19.5%を占めています。これらの革新は、アリーナの収容能力や国内テレビ契約によって課せられる伝統的な上限を超えて、サッカークラブ市場の規模を拡大しています。

* アプリケーション別:プレミアリーグの優位性と新興市場の競争

プレミアリーグは2024年に世界の収益の21.87%を生み出し、比類のない国際テレビ放映網と高い平均観客動員数を活用しています。しかし、ビッグ5リーグ以外のクラブは、プライベートエクイティ投資と複数クラブ間の相乗効果により、全体として7.39%のCAGRでより速く拡大しています。MLSの評価額は平均7.21億米ドルに達し、北米の台頭を裏付けています。ブンデスリーガとラ・リーガはそれぞれ13.2%と11.5%の大きなシェアを維持しています。

* 所有構造別:プライベートエクイティがクラブ評価を再形成

民間所有が2024年に57.39%のシェアで市場をリードしていますが、上場クラブは2030年までに8.28%のCAGRで最も急速に成長しており、資本市場へのアクセスとスポーツ資産への機関投資家の関心に牽引されています。メンバー所有クラブは市場の31.5%を占め、伝統的なガバナンス構造を維持しつつ、戦略的パートナーシップや収益革新を通じて商業的圧力に適応しています。政府系クラブは市場シェア2.4%に過ぎませんが、政府系ファンドの展開と戦略的な市場ポジショニングを通じて、競争力と商業ダイナミクスに大きな影響を与えています。

地域分析

* ヨーロッパ: 2024年に52.83%のシェアで市場をリードしていますが、より厳格な財務持続可能性規制や裁量的支出に対するマクロ経済的圧力という逆風に直面しています。しかし、成熟した市場ダイナミクスは、ファン・トークン・プラットフォームやD2Cストリーミングイニシアチブの採用に見られるように、運用効率の改善とデジタル収益革新の機会を生み出しています。

* アジア太平洋: 2030年までに8.74%のCAGRで最も急速に成長する地域として浮上しており、サウジ・プロリーグのようなリーグへの戦略的投資や、ヨーロッパのクラブとアジアのブランド間の商業的パートナーシップの拡大に牽引されています。

* 北米: メジャーリーグサッカー(MLS)の拡大がその潜在力を示しており、フランチャイズ評価額は平均7.21億米ドル、5つのクラブが10億米ドルを超えています。

* 中東およびアフリカ: それぞれ7.4%と6.0%のCAGRで成長する新興市場であり、政府系ファンドが戦略的投資とインフラ開発を推進し、これらの地域の加速的な成長を後押ししています。

競争環境

世界のサッカークラブ市場は適度に細分化されており、主要クラブが総収益のかなりの部分を占めています。この状況は、中堅クラブが革新的な商業戦略と運用上のベストプラクティスを採用することで成長する余地を残しています。市場構造は、伝統的なスポーツモデルからダイナミックなエンターテイメントビジネスへの広範な移行を反映しています。レアル・マドリードは、その強力なブランド、ホスピタリティインフラ、商業の多様化を通じて、年間収益10億ユーロ(約10.8億米ドル)を突破した最初のクラブとなり、この進化を象徴しています。

マルチクラブ所有モデルやテクノロジー主導のファンエンゲージメントへの関心が高まっています。D2C収益化が勢いを増しており、クラブは従来の放送やマーチャンダイジングの仲介業者を迂回できるようになっています。アトレティコ・マドリードを数十億ユーロで買収する交渉中のアポロ・グローバル・マネジメントのような投資家は、運用効率の改善と収益チャネルの拡大に大きな潜在的価値を見出しています。

女子サッカーの商業化や未開拓地域への拡大において、新たな機会が生まれています。ブロックチェーン技術は、MiCAのような規制に支えられ、新しい形のファンエンゲージメントを可能にしています。人工知能(AI)は、怪我の予防からキットデザイン、リアルタイムのパフォーマンス追跡まで、クラブ運営の複数の側面を変革しています。

主要プレーヤー

* レアル・マドリードCF

* マンチェスター・シティFC

* パリ・サンジェルマンFC

* FCバルセロナ

* マンチェスター・ユナイテッドFC

最近の業界動向

* 2025年6月: レンジャーズ・フットボール・クラブは、アンドリュー・カヴェナフと49ersエンタープライズが率いるコンソーシアムによる新たな過半数所有権を発表し、インフラ開発とスポーツの卓越性に焦点を当てた2450万米ドル(2000万ポンド)の即時投資を約束しました。

* 2025年5月: カンザスシティ・カレントのオーナーであるアンジーとクリス・ロング夫妻は、HBケーゲ・ウィメンの買収を通じて複数クラブモデルに拡大し、スカンジナビアのユースアカデミーとデンマーク女子サッカーへの大規模な事業投資を確立しました。

* 2025年4月: Chilizは、2026年FIFAワールドカップに向けて米国市場再参入のための5000万~1億米ドルの投資に関してUSSEC暗号タスクフォースと会談し、ファントークンの規制枠組みを提唱しました。

* 2025年2月: レアル・ベッドフォードFCは、ウィンクルボス兄弟からトレーニングセンター開発とサッカーアカデミー開設のために429万米ドル(350万ポンド)の投資を完了し、ベッドフォード・タウンとの合併協議が進行中です。

サッカークラブ市場に関する本レポートは、サッカークラブをスポーツ活動を組織する主体として定義し、その市場規模と予測を分析しています。市場は、収益源、適用リーグ、所有形態、および地域別に詳細にセグメント化されています。

世界のサッカークラブ市場は、2025年に132.2億米ドルに達し、2030年には191.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.72%です。特に、ファン・トークンやWeb3イニシアチブなどのデジタル資産に牽引される「その他の事業収入」が16.87%のCAGRで最も急速に成長しており、従来の放送権料やスポンサーシップ収入を上回る勢いを見せています。地域別ではアジア太平洋地域が8.74%のCAGRで最も高い成長を示し、リーグへの投資増加とデジタルエンゲージメントの強化がその要因となっています。所有形態別では、資本市場へのアクセスを通じてスタジアムのアップグレードやブランド拡張に資金を供給できる上場クラブが、8.28%のCAGRで最も速い成長を遂げています。

市場の成長を牽引する主な要因としては、グローバルな放送権料のインフレ加速、クラブ独自のD2C(Direct-to-Consumer)ストリーミングプラットフォームの普及、女子サッカーの視聴者数とスポンサーシップの拡大、ダイナミックなチケット価格設定とプレミアムホスピタリティの革新、複数クラブ所有グループによる商業資産の共有、そしてファン・トークンやWeb3関連の新たな収益チャネルの台頭が挙げられます。

一方で、市場の成長を抑制する要因も存在します。選手給与の収益に対する比率の増加、UEFA FSR(Financial Sustainability Regulations)のような財務持続可能性に関する規制の厳格化、メディア権利の断片化や独占禁止法による反発、主要市場における裁量的支出へのマクロ経済的な圧力が挙げられます。クラブはこれらの経済的逆風に対し、ダイナミックなチケット価格設定システム、プレミアムホスピタリティのアップグレード、デジタルファン体験の提供などを通じて対応しています。

市場は、チケットおよび法人向けホスピタリティ販売、テレビ放映権料、スポンサーシップ、その他の事業収入といった収益源別、プレミアリーグ、ラ・リーガ、セリエA、ブンデスリーガ、リーグ・アンなどの主要リーグおよびその他のクラブといったアプリケーション別、個人所有、会員制、上場、国家支援、企業所有といった所有形態別、そして北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカといった地域別に詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、レアル・マドリードCF、マンチェスター・シティFC、FCバルセロナ、マンチェスター・ユナイテッドFC、パリ・サンジェルマンFC、バイエルン・ミュンヘン、リバプールFC、チェルシーFC、ユベントスFCなど、世界を代表する20の主要クラブがプロファイルされています。

将来の市場機会としては、ファン・トークンやデジタルコレクティブルの世界的な普及、および米国やアジア太平洋地域といった高成長市場における夏季プレシーズン・トーナメントの拡大が期待されています。

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な放送権料インフレの加速

- 4.2.2 クラブ所有のD2Cストリーミングプラットフォームの普及

- 4.2.3 女子サッカー視聴者数&スポンサーシップの成長

- 4.2.4 ダイナミックチケット価格設定&プレミアムホスピタリティの革新

- 4.2.5 複数クラブ所有グループによる商業資産の共有

- 4.2.6 ファントークン&Web3収益チャネルの台頭

-

4.3 市場の阻害要因

- 4.3.1 選手給与対収益比率の上昇

- 4.3.2 より厳格な財政持続可能性規制(例:UEFA FSR)

- 4.3.3 細分化されたメディア権利の独占禁止法による反発

- 4.3.4 主要市場における裁量的支出へのマクロ経済的圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測

-

5.1 タイプ別

- 5.1.1 チケットおよび法人向けホスピタリティ販売

- 5.1.2 テレビ放映権料の収益分配

- 5.1.3 スポンサーシップ

- 5.1.4 その他の事業収入

-

5.2 用途別

- 5.2.1 プレミアリーグ

- 5.2.2 ラ・リーガ

- 5.2.3 セリエA

- 5.2.4 ブンデスリーガ

- 5.2.5 リーグ・アン

- 5.2.6 その他のクラブ(5大リーグ以外)

-

5.3 所有形態別

- 5.3.1 個人所有

- 5.3.2 会員制クラブ

- 5.3.3 上場クラブ

- 5.3.4 国営クラブ

- 5.3.5 企業所有クラブ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 アメリカ合衆国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他のアフリカおよび中東諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 レアル・マドリードCF

- 6.4.2 マンチェスター・シティFC

- 6.4.3 FCバルセロナ

- 6.4.4 マンチェスター・ユナイテッドFC

- 6.4.5 パリ・サンジェルマンFC

- 6.4.6 バイエルン・ミュンヘン

- 6.4.7 リヴァプールFC

- 6.4.8 チェルシーFC

- 6.4.9 トッテナム・ホットスパーFC

- 6.4.10 ユヴェントスFC

- 6.4.11 アーセナルFC

- 6.4.12 アトレティコ・マドリード

- 6.4.13 ボルシア・ドルトムント

- 6.4.14 ACミラン

- 6.4.15 インテル・ミラン

- 6.4.16 オリンピック・リヨン

- 6.4.17 アヤックス・アムステルダム

- 6.4.18 SLベンフィカ

- 6.4.19 クラブ・アメリカ

- 6.4.20 LAギャラクシー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サッカークラブとは、サッカー競技を行うことを主たる目的として組織された団体を指します。その形態は多岐にわたり、プロフェッショナルな選手を擁し、国内外のリーグ戦やカップ戦に参加する大規模なクラブから、地域に根差したアマチュアクラブ、あるいは若年層の育成に特化したアカデミーまで、様々な種類が存在いたします。単に試合を行うだけでなく、地域社会との連携、ファンへのエンターテイメント提供、若手選手の育成、さらには地域経済への貢献といった多角的な役割を担っており、多くの場合、法人格を持つ経営体として運営されております。

サッカークラブの種類は、その活動規模や目的によって大きく分類されます。まず、最も広く知られているのは「プロフェッショナルクラブ」です。これらはJリーグ、プレミアリーグ、ラ・リーガといった各国のトップリーグに所属し、選手はプロ契約を結んでサッカーを本業としております。大規模な運営体制、多額の収益、そして広範なファンベースを持つことが特徴です。次に、「アマチュアクラブ」は、地域リーグや社会人リーグに所属し、選手が本業を持ちながらプレーすることが多いクラブです。地域コミュニティとの結びつきが強く、草の根レベルでのサッカー振興に貢献しています。また、「育成型クラブ」や「アカデミー」は、将来のプロ選手や代表選手を育成することを主目的としており、プロクラブの下部組織として存在することもあれば、独立した育成機関として活動することもあります。その他、大学や高校の部活動、少年団なども広義のサッカークラブに含まれ、教育的側面が強いのが特徴です。近年では、女子サッカーの発展に伴い、「女子サッカークラブ」もプロ化が進み、その存在感を増しております。

サッカークラブの用途や機能は多岐にわたります。最も基本的な機能は、もちろん「競技活動」であり、リーグ戦やカップ戦、国際大会に参加し、勝利を目指すことです。これはファンに感動と興奮を提供する「エンターテイメント提供」という側面も持ち合わせております。また、クラブは「選手育成」の重要な拠点であり、アカデミーを通じて将来の才能を発掘し、育成する役割を担っています。特に日本のJリーグに代表されるように、「地域貢献」も重要な機能の一つです。地域イベントへの参加、サッカー教室の開催、清掃活動などを通じて地域社会との連携を深め、地域活性化の核となる存在を目指しています。経済的な側面では、チケット販売、グッズ販売、スポンサーシップ、放映権料などによる「経済活動」を通じて収益を上げ、地域経済にも貢献しています。さらに、サッカーを通じてスポーツマンシップやフェアプレー精神を育み、「文化形成」の一翼を担うことも重要な役割です。

サッカークラブの運営や活動には、様々な関連技術が活用されています。選手のパフォーマンス向上や戦術分析には、「データ分析技術」が不可欠です。GPSトラッカーやウェアラブルデバイスを用いて選手の走行距離、スプリント回数、心拍数などを計測し、AIを活用して戦術分析や相手チームのスカウティングが行われます。試合の公平性を保つためには、「映像技術」が導入されており、VAR(ビデオ・アシスタント・レフェリー)システムはその代表例です。高精細カメラによる試合中継は、ファンに臨場感あふれる体験を提供します。スタジアムにおいては、キャッシュレス決済、顔認証入場、高速Wi-Fi環境などを備えた「スマートスタジアム技術」が導入され、観戦体験の向上に寄与しています。ファンとのエンゲージメントを高めるためには、公式アプリ、SNS、VR/AR技術を用いた新たなファン体験、さらにはNFTやブロックチェーンを活用したファン投票やグッズ販売など、「デジタル技術」が活用されています。選手の健康管理やリハビリテーションには、最新のスポーツ科学に基づいたトレーニング機器や栄養管理システムといった「医療・トレーニング技術」が用いられ、怪我の予防や早期回復を支援しています。また、最高のプレー環境を維持するためには、自動散水システムやLED照明による育成促進など、「芝生管理技術」も進化を続けております。

サッカークラブを取り巻く市場背景は、近年大きく変化しています。まず、「グローバル化」の進展は顕著であり、欧州主要リーグを中心に世界中から優秀な選手が集まり、放映権料も世界規模で取引されています。アジアや北米でもサッカー市場は拡大の一途を辿っています。クラブ経営においては、「商業化の進展」が加速しており、スポンサーシップ、マーチャンダイジング、放映権料が主要な収入源となっております。近年では、投資ファンドによるクラブ買収も増加し、経営のプロフェッショナル化が進んでいます。一方で、日本のJリーグに代表されるように、「地域密着型経営」の重要性も再認識されており、地域社会との連携を重視し、ファンベースを拡大する戦略が多くのクラブで採用されています。また、SNSやストリーミングサービスを通じてファンとの接点が増加したことで、「デジタル化の加速」は新たな収益源やファン獲得の機会を生み出しています。自前で選手を育成し、トップチームに昇格させることで、移籍金収入やチーム強化に繋がるため、「育成の重要性」も高まっています。しかし、新型コロナウイルスのパンデミックは、無観客試合や入場制限によりチケット収入が激減するなど、クラブ経営に大きな打撃を与え、デジタルコンテンツやスポンサーシップの重要性が改めて認識されるきっかけとなりました。

将来の展望として、サッカークラブはさらなる進化を遂げることが予想されます。まず、「デジタル化とファン体験の進化」は今後も加速し、VR/AR技術やメタバースを活用した新たな観戦体験、パーソナライズされたコンテンツ提供が一般化するでしょう。これにより、スタジアムに足を運べないファンも、より深くクラブと繋がることが可能になります。また、「持続可能性への意識向上」は、クラブ経営の重要なテーマとなります。エコスタジアムの建設や運営、環境に配慮したグッズ開発、地域社会への貢献活動を一層強化することで、クラブは単なるスポーツチームに留まらない、社会的な存在価値を高めていくと考えられます。データとAIの活用は、選手獲得、戦術立案、怪我予防、ファンマーケティングなど、あらゆる面でさらに深化し、クラブ運営の効率化と最適化を促進するでしょう。「グローバル市場の拡大と競争激化」も続き、新興国でのサッカー人気向上に伴い、新たな市場開拓と、選手獲得やスポンサー獲得における国際的な競争が激化すると見込まれます。特に「女子サッカーの発展」は目覚ましく、プロリーグの拡大、投資の増加、メディア露出の増加により、市場規模が大きく拡大する可能性を秘めています。クラブは、地域コミュニティのハブとしての役割を強化し、「地域との共生」を深めることで、単なるスポーツチームに留まらない、地域にとって不可欠な存在となることを目指します。さらに、試合収入やスポンサー収入に依存せず、eスポーツ、エンターテイメント事業、不動産事業など、「経営の多角化」を進めることで、より安定した経営基盤を確立していくことが期待されます。