不正検知・防止 (FDP) 市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

詐欺検出・防止市場は、コンポーネント(ソリューション、サービス)、導入形態(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー産業(BFSI、小売・Eコマース、ヘルスケアなど)、および地域別に細分化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

不正検知・防止(FDP)市場概要

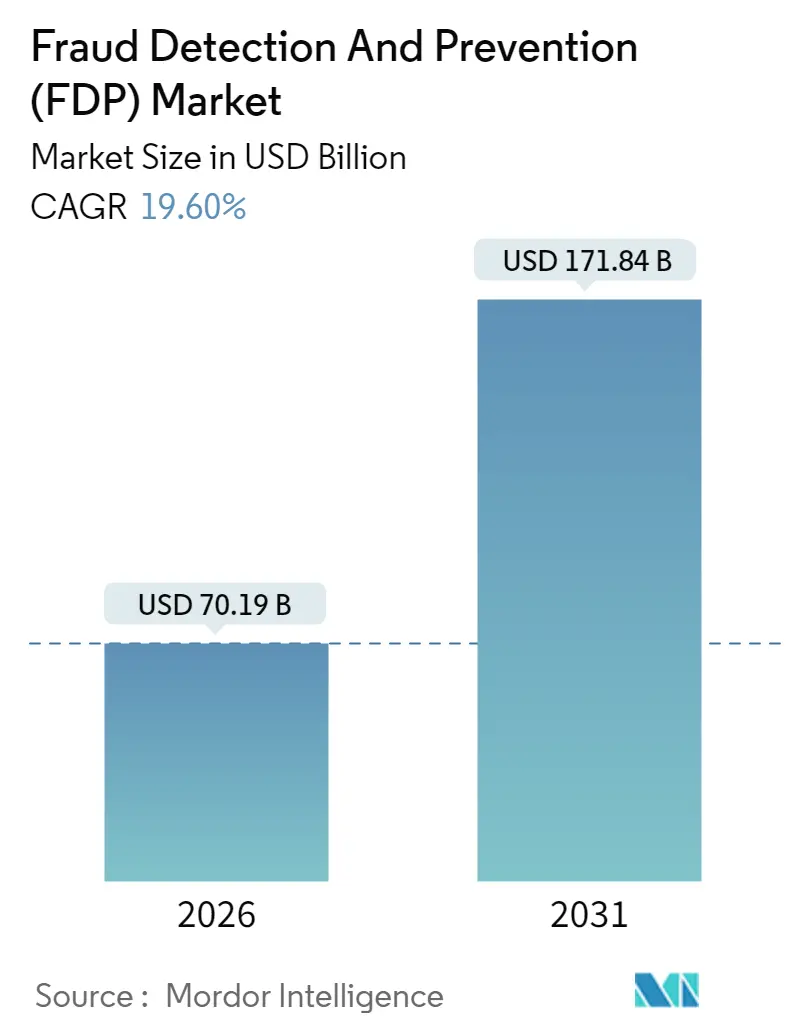

不正検知・防止(FDP)市場は、2020年から2031年を調査期間とし、急速な成長を遂げています。2026年には市場規模が701.9億米ドルに達すると推定され、2025年の586.9億米ドルから増加しています。2031年には1718.4億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)19.60%で成長する見込みです。この急成長は、ディープフェイク詐欺、合成ID、その他のAIを活用した脅威の急増を反映しており、従来のルールエンジンでは対応しきれないこれらの脅威に対処するための適応型機械学習防御の需要が高まっていることが背景にあります。

規制面では、欧州のPSD3およびPSRパッケージが2026年から強力な顧客認証(SCA)を強化するなど、技術更新サイクルを加速させています。銀行はセキュリティ、コンプライアンス、顧客体験をリアルタイムで連携させることを目指しています。また、フィリピンの金融口座詐欺防止法のようなモバイルファーストの決済習慣と法律が、自動化されたリアルタイム監視を義務付けており、各国のFDP市場を牽引しています。サプライチェーン詐欺の激化、特に偽造部品詐欺の3桁の急増も市場成長を後押ししており、組織はセキュリティを単なるコンプライアンスコストではなく、収益保護の手段として捉えるようになっています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別: ソリューションが2025年に63.25%の収益シェアで市場をリードしました。サービスは2031年までに20.95%のCAGRで成長すると予測されています。

* 展開モード別: オンプレミスが2025年に55.35%の市場シェアを占めましたが、クラウド展開は2031年までに22.05%のCAGRで拡大すると予測されています。

* 組織規模別: 大企業が2025年の市場の71.55%を支配しましたが、中小企業(SMEs)は2031年までに21.25%のCAGRで最も速く成長しています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)セグメントが2025年に32.15%の収益シェアを占め、小売・Eコマースが2031年までに19.95%のCAGRで最速の成長を遂げると見込まれています。

* 地域別: 北米が2025年の不正検知・防止市場規模の27.10%を占め、アジア太平洋地域が2031年までに19.95%のCAGRで最も急速に成長する地域です。

グローバル不正検知・防止(FDP)市場のトレンドと洞察

市場の推進要因

* デジタル決済とEコマース取引量の増加(CAGR予測への影響:+4.2%): モバイルウォレット、QRコード、非接触型カードが決済フローを支配し、従来のシステムでは効果的に解析できない攻撃対象領域を拡大しています。このため、デバイスフィンガープリンティングや行動バイオメトリクスのリアルタイム分析が必須となっています。2023年にはEコマース詐欺による損失が480億米ドルに達し、カード非提示(CNP)取引が主な原因であり、クラウドベースのリスクエンジンへの移行を促進しています。BNPL(後払い決済)やインスタントクレジットラインなどの新しい決済形式への適応も求められています。

* 厳格な規制遵守圧力(CAGR予測への影響:+3.8%): 欧州のPSD3およびPSRの改正は、SCAを強化し、受取人名確認や金融機関間のリアルタイム詐欺データ共有を義務付けています。これにより、認証、分析、レポート作成をカバーする単一プラットフォームを提供するベンダーが優位に立っています。米国銀行やPSPもEUクライアントに対応するため欧州SCA基準を満たす必要があり、世界的に基準が厳格化されています。アジア太平洋地域でも同様の動きが見られ、コンプライアンスは導入期間を短縮し、クラウドインフラへの移行を促進しています。

* AI/MLを活用した分析による検出精度の向上(CAGR予測への影響:+5.1%): 機械学習パイプラインは、数十億件の取引を学習し、ユーザー、デバイス、ネットワークレベルでリスクを予測することで、ミリ秒単位で詐欺判断を下します。JPMorgan Chaseは、レガシーシステムよりも300倍速い検出速度と年間2億ドルの運用コスト削減を報告しています。アンサンブル学習やグラフニューラルネットワークなどの技術は、隠れた不正ネットワークを特定し、疑わしいデバイスクラスターを三角測量します。説明可能なAIは、監査ニーズを満たしつつ、応答速度を低下させません。これらの進歩は、FDP市場の長期的な成長の最大の原動力となっています。

* 生成AIによるディープフェイク詐欺の激化(CAGR予測への影響:+3.4%): オープンソースの音声クローン作成ツールや合成IDツールキットにより、高価値のソーシャルエンジニアリング詐欺を実行するためのコストとスキル要件が大幅に低下しました。金融機関は、コールセンターの音声認証を回避したり、リアルな写真IDを偽造したりできるAIボットをレンタルする「Fraud-as-a-Service」モデルに直面しています。対策は、生体検知、多要素バイオメトリクス、微表情や背景音声キューを評価する継続的認証ストリームに集中しています。Thalesのようなベンダーは、顔認識、音声分析、行動バイオメトリクスを組み合わせてディープフェイク詐欺に対抗しており、検出モデルを毎日更新する能力が競争上の必要性となっています。

市場の阻害要因

* 高い誤検知率による顧客体験の低下(CAGR予測への影響:-2.1%): 過度に敏感なルールセットは、正当な取引を疑わしいと判断し、手動レビューを引き起こし、即時決済の期待を妨げます。顧客調査では、2回連続で正当な取引が拒否されると、1年以内に銀行を切り替える可能性が3倍になることが示されています。最新のAIエンジンは、個人の支出リズム、季節的な旅行パターン、デバイス設定をプロファイリングすることで、誤検知を最大半分に削減できます。しかし、リアルタイム決済への移行により、意思決定時間が数秒に短縮され、人間の介入の余地がなくなっています。

* レガシーシステムとの統合の複雑さ(CAGR予測への影響:-1.8%): メインフレームベースのコアバンキングプラットフォームは、標準化されたAPIが不足しているか、データスキーマが断片化されており、リアルタイム分析を妨げます。これらのコアに最新の検出レイヤーを組み込むプロジェクトは、予算超過や18ヶ月以上の期間を要することがあり、その間、規制の継続性のために並行システムを稼働させる必要があります。データ品質の欠陥は、モデルの精度を低下させ、特徴量エンジニアリングの作業負荷を増大させます。多くの大手銀行は、機密記録をオンプレミスに保持しつつ、トークン化されたフィードをクラウドにストリーミングしてモデルトレーニングを行うハイブリッドアーキテクチャを選択しています。

* AIモデルトレーニング用ラベル付きデータセットの不足(CAGR予測への影響:-1.4%): AIモデルのトレーニングに必要なラベル付きデータセットの不足は、特に新興市場で顕著な課題となっています。

* プライバシー規制によるデータ共有の制限(CAGR予測への影響:-1.2%): GDPRなどのプライバシー規制によるデータ共有の制限は、欧州を中心に世界的に拡大しており、市場の成長を抑制する要因となっています。

セグメント分析

* コンポーネント別:ソリューションがリードし、サービスが加速

* ソリューションは、分析エンジン、認証モジュール、調査員ダッシュボードの基本的な役割を担い、2025年に63.25%の市場規模を占めました。適応型機械学習によりルールライブラリが改良され、金融機関は大量の行動データをリアルタイムで取り込み、新しい攻撃シグネチャに対応できるようになっています。規制報告モジュールも含まれます。

* サービスは、規模は小さいものの、20.95%のCAGRで拡大しており、24時間365日の監視をマネージドセキュリティスペシャリストに委託する傾向が強まっています。データサイエンスやサイバーオペレーションの人材不足が、検出率SLAを保証する成果ベースの契約の魅力を高めています。コンサルティングもソリューション導入を補完し、2031年にはサービスが収益の約3分の1を占める見込みです。

* 展開モード別:クラウドへの移行が加速

* オンプレミスは、ティア1銀行が既存インフラを活用し、データレジデンシー規制を満たすためにPIIを自社データセンターで処理するため、2025年に55.35%の収益を維持しました。これらの企業は、モデルトレーニングはクラウドに移行しつつ、本番スコアリングノードはプライベートクラスターに保持するハイブリッドパターンを好みます。

* クラウドネイティブプラットフォームは、22.05%のCAGRで他のすべてのモードを上回り、急速にシェアを拡大しています。サブスクリプション価格設定により、中堅貸し手やフィンテック企業は設備投資を回避できます。高度な暗号化と機密コンピューティングゾーンが主権の懸念に対処し、ISO 27001やSOC 2などの認証が監査人を安心させています。これらの利点により、クラウドはFDP市場の将来のデフォルトとなっています。

* 組織規模別:大企業が優勢も、中小企業の導入が急増

* 大企業は、大量の取引、複雑な詐欺表面、多法域にわたるコンプライアンス負担を反映し、2025年の収益の71.55%を占めました。彼らの戦略は、行動分析、取引スクリーニング、デバイス情報、コンソーシアムデータを組み合わせた多層防御です。

* 中小企業(SMEs)は、絶対額では小さいものの、クラウドデリバリーにより社内データサイエンス人材や高額なライセンス費用が不要になるため、21.25%のCAGRで最も速く成長しています。PayPalのBraintreeのようなベンダーのプラグアンドプレイAPIは、AIモデルを決済ワークフローに直接組み込みます。多くの中堅マーチャントは、匿名化されたシグナルを数万の同業者間で共有するリスク共有コンソーシアムに参加しており、SMEが顧客基盤を拡大し、FDP市場全体を押し上げています。

* エンドユーザー産業別:BFSIがリードし、小売が加速

* BFSIセグメントは、厳格な監督要件と直接的な金銭的リスクに支えられ、2025年の総収益の32.15%を占めました。銀行は、合成ID、P2P送金における不正ネットワーク、コールセンターでの音声クローン要求など、多層的な脅威に直面し、多要素リアルタイム防御が必要です。

* 小売・Eコマースは、オンライン取引量の急増とチャージバックによる評判への損害を活用し、19.95%のCAGRを記録しています。マーチャントはAI詐欺エンジンをチェックアウトページに統合し、デバイステレメトリー、メール履歴、過去の購入データを使用してサブ秒での承認を実現しています。公共部門の助成金支払い、医療請求裁定、スマートグリッドユーティリティなどでも同様の勢いが見られ、これらのセクターはFDP市場のユースケースを多様化させています。

地域分析

* 北米は、早期のクラウド導入、洗練された脅威インテリジェンス共有、大規模な技術予算に支えられ、2025年の収益の27.10%を占める最大の地域市場となりました。米国財務省はAI駆動型異常検出を展開し、2024会計年度に10億ドルの小切手詐欺を回収しました。カナダの銀行は、リアルタイム決済詐欺対策で共同コンソーシアムを形成しています。

* 欧州は、PSD3とPSRが受取人名照合とリアルタイムリスクフィードを義務付けるなど、規制が急速に拡大しています。GDPRの制約は、プライバシー保護型フェデレーテッドラーニングの革新を推進し、銀行が未加工データ転送なしで銀行間モデルをトレーニングできるようにしています。通信事業者は新しいeIDAS更新の下で偽装電話やマルウェアSMSをフィルタリングする必要があり、FDP市場を通信インフラに拡大しています。

* アジア太平洋地域は、高いモバイル決済普及率と断片化されたコンプライアンス環境に牽引され、19.95%のCAGRで最も急速に成長しています。フィリピンの金融口座詐欺防止法は、機関の規模に応じた詐欺システムを義務付け、インドのRBIはUPI即時決済にAI駆動型取引監視を義務付けています。中国本土はAI腐敗分析を福祉分配で試験運用しており、フィンテック以外の分野への適用可能性も示しています。これらの動向が、柔軟なリアルタイムソリューションへの地域需要を増幅させています。

競争環境

FDP市場のベンダー構成は中程度に断片化されており、上位プロバイダーが世界の収益の半分未満を共同で支配しています。技術的な差別化は、モデルの説明可能性、コンソーシアムデータの広さ、展開の俊敏性に焦点を当てています。IBM、Oracle、Microsoftは、より広範なクラウドスタック内に詐欺マイクロサービスを組み込み、クロスプロダクトの相乗効果を活用しています。FICO、Feedzai、Siftなどの専門プレイヤーは、グラフ分析とネットワーク全体の行動シグネチャを組み合わせて検出精度を向上させています。

2024年から2025年にかけてM&Aの勢いが強まりました。WorldpayはAIネイティブのRavelinを買収し、Eコマースのリスクスコアリングパイプラインを強化しました。ChainalysisはAlteryaを買収し、ブロックチェーン監視スイートにリアルタイムのKYC詐欺対策を組み込みました。ベンダー間の提携も増加しており、OscilarはSentiLink、Socure、Jumioと連携し、オンボーディング時の本人確認とログイン後の行動監視を連携させ、銀行に単一APIアクセスを提供しています。

マネージドサービスモデルは、顧客がターンキー運用とキュレーションされた脅威フィードを求めるにつれて普及しています。ベンダーは24時間365日のSOCを配置し、アラートのトリアージ、毎週のチューニング、防止された損失を要約するエグゼクティブダッシュボードを提供しています。クラウドファースト設計は必須となり、静的ルールに依存する後発企業は次世代競合他社に顧客を奪われています。予測期間中、戦略的パートナーシップとAI人材の獲得が、FDP市場における市場シェア獲得の主要な手段となるでしょう。

主要プレイヤー

* SAP SE

* IBM Corporation

* SAS Institute Inc.

* ACI Worldwide Inc.

* Fiserv Inc.

最近の業界動向

* 2025年2月: WorldpayがRavelinを買収し、AIベースのEコマース詐欺防止を強化し、マーチャントの成長を加速させました。

* 2025年2月: OscilarがSentiLinkと提携し、デジタルIDスコアリングとリアルタイム取引リスク管理を統合し、誤検知の削減を目指しました。

* 2025年1月: ChainalysisがAlteryaを買収し、KYCおよびライブ決済におけるプロアクティブな詐欺防止機能を追加しました。

* 2025年1月: LexisNexis Risk SolutionsがIDVerseを買収し、高度な生体検知テストを通じてディープフェイクに対する防御を強化しました。

* 2024年12月: OscilarとJumioが提携し、AIリスクスコアリングとデジタルオンボーディングにおける文書検証を連携させました。

詐欺検出・防止(FDP)市場に関する本レポートは、FDPソリューションの販売収益によって定義され、市場の動向は詐欺対策ソリューションへの投資状況を分析することで評価されています。

市場規模と成長予測

FDP市場は、2026年には701.9億米ドルの価値があると評価されており、2031年までには1718.4億米ドルに達すると予測されています。これは、市場が今後も堅調な成長を続けることを示しています。

市場の主要な推進要因

市場成長を牽引する主な要因は多岐にわたります。まず、デジタル決済とEコマースの取引量が世界的に増加していることが挙げられます。これに伴い、詐欺のリスクも増大し、FDPソリューションの需要が高まっています。次に、企業や金融機関に対する厳格な規制遵守圧力も重要な推進力です。さらに、AI(人工知能)やML(機械学習)を活用した分析技術の進化により、詐欺検出の精度が向上していることも市場を後押ししています。トークン化や3-Dセキュア2.3といった技術の導入が進むことで、セキュリティが強化され、FDPソリューションの採用が促進されています。また、オープンバンキングや即時決済レールといった新たな金融インフラの登場は、利便性を高める一方で、新たな詐欺経路を生み出しており、これに対応するためのFDPの必要性が高まっています。特に注目すべきは、生成AIによるディープフェイク詐欺の増加であり、これは高度な詐欺対策技術の導入を加速させています。

市場の主な抑制要因

一方で、市場にはいくつかの抑制要因も存在します。高い誤検知率(false-positive rates)は、正当な取引をブロックし、顧客体験(CX)を損なう可能性があります。また、既存のレガシーシステムとの統合の複雑さも、FDPソリューション導入の障壁となることがあります。AIモデルのトレーニングに必要なラベル付きデータセットの不足や、プライバシー規制によるデータ共有の制限も、AI/MLベースのFDPソリューションの発展を妨げる要因となっています。

セグメンテーションと主要トレンド

FDP市場は、コンポーネント、展開モード、組織規模、エンドユーザー産業、地域によって詳細にセグメント化されています。

* コンポーネント別: ソリューション(詐欺分析、認証、レポート、可視化、その他)とサービスに大別されます。特にサービス部門は、組織が人材不足や複雑な脅威環境に直面しているため、24時間体制の監視や専門的なモデル調整を提供するマネージドセキュリティサービスへの需要が高く、20.95%の複合年間成長率(CAGR)でソリューション部門を上回る成長を遂げています。

* 展開モード別: クラウドベースとオンプレミスベースのソリューションがあります。

* 組織規模別: 中小企業(SME)と大企業の両方が対象です。

* エンドユーザー産業別: BFSI(銀行、金融サービス、保険)が市場全体の32.15%を占め、最大のシェアを保持しています。これは、BFSIが直接的な金銭的リスクに晒されやすく、厳格なコンプライアンス義務を負っているためです。その他、小売・Eコマース、IT・通信、ヘルスケア、エネルギー・公益事業、製造、政府・公共部門など、幅広い産業でFDPソリューションが採用されています。

* 地域別: アジア太平洋地域は、モバイル決済の急速な普及と新たな規制義務の導入により、19.95%のCAGRで最も速い成長を遂げると予測されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域です。

技術的展望とディープフェイク詐欺への対応

生成AIツールは、音声クローンや合成IDの作成を可能にし、ディープフェイク詐欺をエスカレートさせています。これに対し、金融機関などは、生体検知、多要素生体認証、そしてリアルタイムでの適応が可能な説明可能なAIモデルの導入を進めています。

競争環境

市場には、SAP SE、IBM Corporation、SAS Institute Inc.、ACI Worldwide Inc.、Fiserv Inc.、Experian PLC、Oracle Corporationなど、多数の主要企業が存在し、激しい競争を繰り広げています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、製品・サービス、最近の動向などが評価されています。

本レポートは、FDP市場の全体像を把握し、将来の機会と課題を理解するための重要な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタル決済とeコマース量の増加

- 4.2.2 厳格な規制遵守の圧力

- 4.2.3 AI/MLを活用した分析による検出精度の向上

- 4.2.4 トークン化と3-Dセキュア2.3による導入促進

- 4.2.5 オープンバンキング/即時決済レール – 新たな不正手口

- 4.2.6 生成AIディープフェイク詐欺の増加

-

4.3 市場の阻害要因

- 4.3.1 高い誤検知率が顧客体験を損なう

- 4.3.2 レガシーシステムとの統合の複雑さ

- 4.3.3 AIモデルトレーニング用のラベル付きデータセットの不足

- 4.3.4 プライバシー規制下でのデータ共有の制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 不正分析

- 5.1.1.2 認証

- 5.1.1.3 レポート作成

- 5.1.1.4 可視化

- 5.1.1.5 その他

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 小売およびEコマース

- 5.4.3 ITおよび通信

- 5.4.4 ヘルスケア

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 製造業

- 5.4.7 政府および公共部門

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 IBM Corporation

- 6.4.3 SAS Institute Inc.

- 6.4.4 ACI Worldwide Inc.

- 6.4.5 Fiserv Inc.

- 6.4.6 Experian PLC

- 6.4.7 DXC Technology Company

- 6.4.8 BAE Systems PLC

- 6.4.9 RSA Security LLC (Dell Technologies)

- 6.4.10 Oracle Corporation

- 6.4.11 NICE Ltd

- 6.4.12 Equifax Inc.

- 6.4.13 LexisNexis Risk Solutions

- 6.4.14 Fair Isaac Corporation (FICO)

- 6.4.15 Cybersource Corporation (Visa)

- 6.4.16 Global Payments Inc.

- 6.4.17 Feedzai SA

- 6.4.18 Signifyd Inc.

- 6.4.19 Riskified Ltd.

- 6.4.20 Kount Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

不正検知・防止(Fraud Detection and Prevention、FDP)とは、金融取引、オンラインサービス、企業活動など、様々な領域で発生する不正行為を、データ分析や人工知能(AI)技術を用いて早期に発見し、未然に防ぐための一連のシステムやプロセスを指します。その目的は、金銭的損失の防止に留まらず、企業のブランドイメージの保護、顧客からの信頼維持、そして法規制遵守の実現にあります。FDPは、「検知(Detection)」と「防止(Prevention)」の二つの側面から構成されており、異常なパターンを識別するだけでなく、それに基づいて取引を停止したり、警告を発したりすることで、実際に不正被害を食い止める役割を担っています。

不正検知・防止の主な種類としては、いくつかの手法が存在します。まず、事前に定義されたルールに基づいて不正を検知する「ルールベース検知」があります。これは、例えば「短時間に同一カードで高額取引が複数回発生した場合」といった具体的な条件を設定し、それに合致する取引を不正とみなすシンプルな方法です。しかし、未知の不正手口には対応しにくいという課題があります。次に、「統計的手法」では、過去の正常な行動パターンを統計的にモデル化し、そこから大きく逸脱するものを異常として検知します。より高度な手法として、「機械学習・AIベース検知」が広く採用されています。これは、過去の不正データと正常データを学習させる「教師あり学習」によって新たなデータが不正かどうかを分類したり、正常なデータのみを学習させて異常なパターン(外れ値)を自動で発見する「教師なし学習」を利用したりします。さらに、より複雑なデータパターンや特徴を自動で抽出し、高度な検知を実現する「深層学習」も活用されています。また、ユーザーの操作習慣(タイピング速度、マウスの動きなど)から本人性を確認し、異常を検知する「行動バイオメトリクス」や、取引やアカウント間の関係性を分析し、不正グループやマネーロンダリングのパターンを発見する「ネットワーク分析」も重要な手法として挙げられます。

これらの技術は、多岐にわたる分野で活用されています。最も代表的なのは金融業界で、クレジットカードの不正利用、オンラインバンキング詐欺、マネーロンダリング(AML)、保険金詐欺、証券取引における不正などがFDPの主要な対象です。ECサイトやオンラインサービスでは、不正注文、アカウント乗っ取り、ポイントの不正取得、レビュー詐欺などへの対策に用いられます。通信業界では、不正アクセス、国際電話の不正利用、SIMスワップ詐欺などがFDPの対象となります。政府や公共機関においても、給付金詐欺、税金詐欺、身分証明書の偽造といった不正行為の検知・防止にFDPが導入されています。さらに、企業内部における従業員による横領や情報漏洩、ゲーム業界における不正なアイテム取得やチート行為など、その用途は広範にわたります。

関連する技術もまた、FDPの進化を支えています。膨大な取引データやログデータをリアルタイムで処理・分析する基盤として「ビッグデータ分析」が不可欠です。パターン認識、異常検知、予測モデル構築の核となるのは「人工知能(AI)と機械学習(ML)」であり、FDPの精度向上に大きく貢献しています。不正取引を即座に検知し防止するためには、低遅延なデータ処理技術である「リアルタイム処理」が欠かせません。指紋、顔、声紋、行動パターンなどを用いた「生体認証(バイオメトリクス)」は、本人確認の精度を高め、不正アクセスを防ぐ上で重要な役割を果たします。取引の透明性と改ざん耐性を高める「ブロックチェーン」技術は、一部の不正(二重支払いなど)を防止する可能性を秘めています。また、不正検知後の対応プロセス(調査、アカウント停止など)を自動化する「RPA(Robotic Process Automation)」も効率的な運用に寄与します。スケーラブルなデータ処理能力とストレージを提供する「クラウドコンピューティング」は、FDPシステムの柔軟な運用を可能にし、ファイアウォール、IDS/IPS、暗号化といった「サイバーセキュリティ技術全般」は、不正アクセス自体を防ぐための基盤となります。

このようなFDPの重要性が高まる背景には、いくつかの市場要因がございます。まず、インターネットバンキングやECサイトの普及など、社会全体の「デジタル化の進展」に伴い、オンライン取引が増加し、それに比例して不正のリスクも増大しています。また、AIやダークウェブの利用などにより、不正手口が高度化・組織化し、「巧妙化する不正手口」への対応が喫緊の課題となっています。世界的に「規制強化」が進んでおり、マネーロンダリング対策(AML)やテロ資金供与対策(CFT)など、各国政府による厳しい法規制への遵守が企業に求められています。一方で、セキュリティ強化と同時に「顧客体験の重視」も不可欠であり、過剰なセキュリティ対策が顧客の利便性を損ない、離反を招く可能性もあるため、両者のバランスが求められます。さらに、膨大なデータをいかに効率的に分析し、価値を引き出すかが競争力に直結するため、「データ活用の重要性」も高まっています。近年では、新型コロナウイルス感染症のパンデミックにより非対面取引が急増したことも、不正リスクをさらに高める要因となりました。

最後に、不正検知・防止の将来展望について考察します。今後、AI・機械学習はさらに進化し、より高精度な検知、そして未知の不正への対応力向上が期待されます。特に、検知理由の透明性を高める「説明可能なAI(XAI)」の導入により、FDPシステムの信頼性が向上するでしょう。すべての取引をリアルタイムで評価・検証する「リアルタイム性の強化」は、ゼロトラストモデルの考え方に基づき、不正発生の瞬間を捉えることを目指します。業界横断での情報共有や連携を強化する「エコシステム連携」は、不正グループ全体への対策を可能にし、より広範な被害防止に貢献します。人間の心理や行動パターンを理解し、より効果的な不正防止策を設計する「行動経済学との融合」も進むでしょう。個人情報保護規制(GDPR、CCPAなど)を遵守しつつデータ活用を進める「プライバシー保護との両立」は、今後も重要な課題であり続けます。長期的には、量子コンピューティングが暗号解読や複雑なパターン分析に利用される可能性も秘めています。最終的には、AIが不正を検知し、人間が最終判断や複雑な調査を行う「自動化と人間の協調」によるハイブリッドな運用が主流となり、不正が発生した場合でも迅速に復旧し、被害を最小限に抑える「レジリエンスの向上」がFDPシステムの重要な要素となるでしょう。