淡水魚市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

淡水魚市場レポートは、業界を種類(ティラピア、ナマズ、コイ、マス、その他)、形態(生鮮、冷凍)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。レポートには、生産分析、数量および金額別の消費分析、数量および金額別の輸入分析、数量および金額別の輸出分析、ならびに価格動向分析が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「淡水魚市場規模、シェア、2030年トレンドレポート」は、淡水魚市場をタイプ(ティラピア、ナマズ、コイ、マス、その他)、形態(生鮮、冷凍)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類し、生産、消費(量・金額)、輸出入(量・金額)、価格動向の分析を含んでいます。

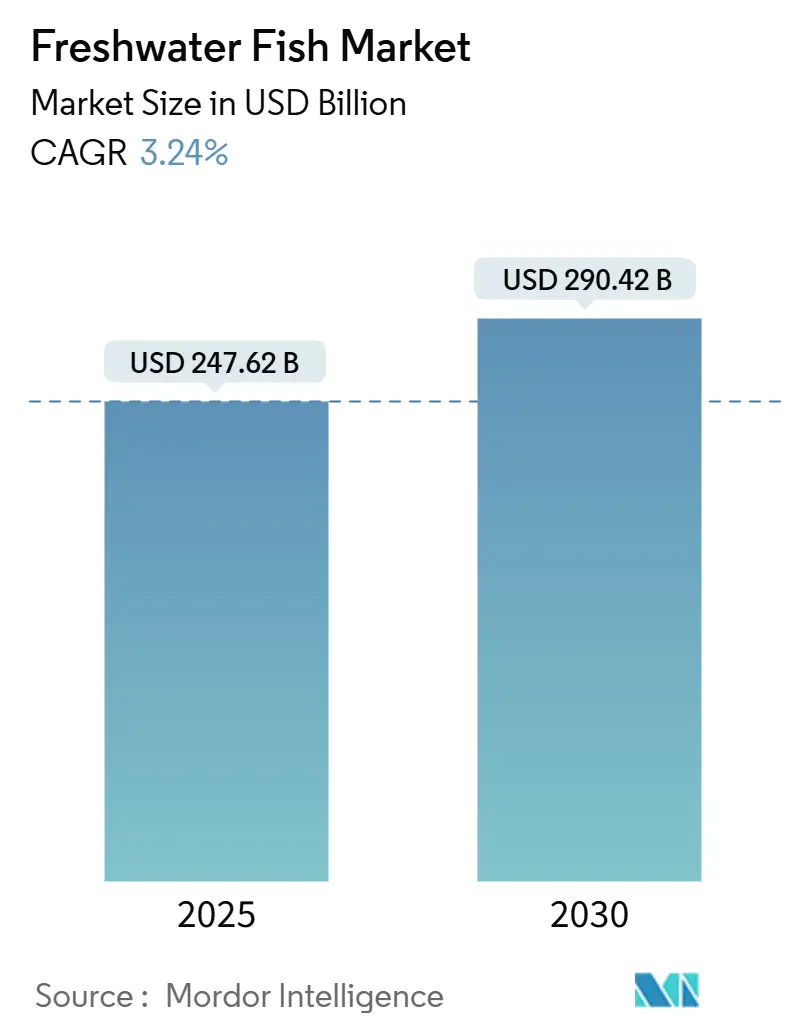

Mordor Intelligenceの分析によると、淡水魚市場規模は2025年に2,476.2億米ドルと推定され、2030年には2,904.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.24%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。

世界の淡水魚市場は、タンパク質が豊富な食事への消費者需要の増加と、魚が赤肉よりも健康的な代替品であるという認識によって、著しい成長を遂げています。世界人口の増加と食生活の変化により、ティラピア、ナマズ、コイ、マスなどの淡水魚の消費量が増加しています。特にアジアやアフリカの新興経済国では、可処分所得の増加と持続可能な養殖を促進する政府のインセンティブにより、養殖業が急速に成長しています。

技術革新も淡水養殖の効率と生産性を大幅に向上させています。循環式養殖システム(RAS)、バイオフロック技術、選択的育種などの革新により、環境負荷を低減しながら収穫量が増加しました。自動給餌システムやリアルタイムの水質モニタリングを含む精密養殖ツールは、養殖作業を最適化し、魚の死亡率を低減し、全体的な生産性を向上させています。例えば、2024年10月には、カナダ漁業・海洋省が先住民漁業監視基金の下で500万米ドルを配分し、先住民グループの漁業監視および漁獲報告能力を強化し、持続可能な漁業を確保する取り組みを支援しました。

アジア太平洋地域は世界の淡水養殖を支配しており、中国、インド、インドネシア、ベトナム、バングラデシュが主要な生産国です。これらの国々は、好ましい気候条件、豊富な水資源、そして養殖部門に対する強力な政府支援の恩恵を受けています。インド漁業省によると、淡水魚の生産量は2022-2023年の1,310万メトリックトンから、2023-2024年には1,390万メトリックトンに増加しました。アジア以外では、南米(特にブラジル)やアフリカ(エジプトとナイジェリアが主導)も、養殖インフラへの投資増加と地元での魚消費量の増加により、重要なプレーヤーとして台頭しています。

Eコマースの拡大とコールドチェーン物流の改善も、生鮮および冷凍魚製品がより効率的に消費者に届くようになり、市場アクセスをさらに促進しています。カナダ養殖産業連盟(CAIA)によると、カナダ人の80%が魚を消費しており、カナダ統計局のデータでは、2023年の年間一人当たり魚消費量は7.7kgに達しています。オンラインシーフード小売や農場から消費者への直接販売モデルは、特に利便性と高品質なシーフードへの需要が高まっている都市市場で注目を集めています。研究、インフラ、持続可能な養殖慣行への継続的な投資により、世界の淡水魚市場は長期的な成長が見込まれており、世界の食料安全保障を支援しつつ、主要な養殖生産地域における経済発展を促進しています。

世界の淡水魚市場のトレンドと洞察

冷凍魚が最も急速に成長するセグメント

冷凍魚セグメントは、便利で長期保存可能なシーフードオプションに対する消費者需要の増加により、世界の淡水養殖市場で最も急速に成長しているセグメントとして浮上しています。世界人口の増加、都市化、所得の増加、食生活の変化が冷凍魚製品の消費に影響を与えており、特にコールドチェーン物流が改善されている発展途上国で顕著です。米国国勢調査局は、一人当たり所得の年間成長率が2.27%であると報告しており、これが冷凍淡水養殖の拡大を後押ししています。クイックサービスレストラン(QSR)、小売チェーン、Eコマースプラットフォームの成長により、冷凍魚はよりアクセスしやすく、手頃な価格になりました。

冷凍技術の進歩は、冷凍魚の品質を向上させ、その栄養価、味、食感を維持しています。個別急速冷凍(IQF)や超急速冷凍技術は、製品の品質と保存期間を改善し、冷凍魚が生鮮魚に劣るという認識を払拭しました。真空パックやガス置換包装を含む改善された包装ソリューションは、冷凍魚製品に対する消費者の信頼を高めています。ティラピア、ナマズ、パンガシウス、コイなど、様々な淡水魚種の利用可能性も市場の成長を支えており、これらの種は冷凍保存によく適応し、解凍時にも食感を維持します。

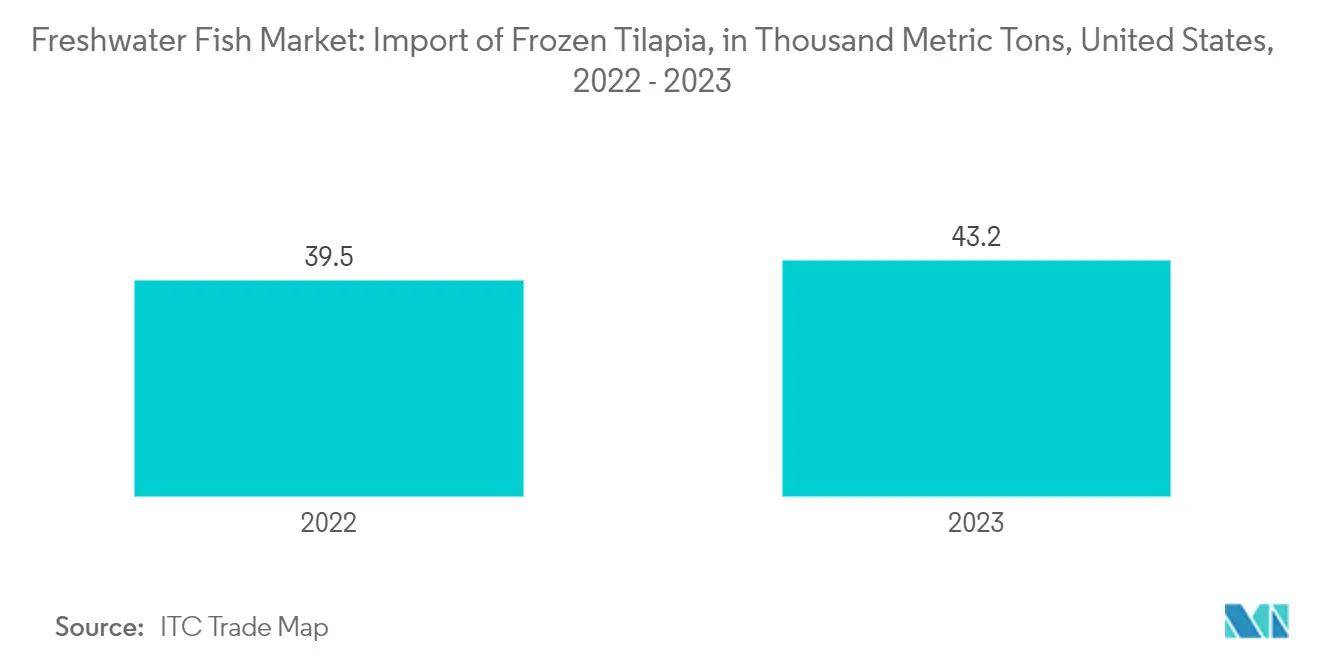

サプライチェーンの観点から見ると、冷凍魚は生鮮魚に比べて物流と流通において利点があります。迅速な回転が必要な生鮮魚とは異なり、冷凍魚は腐敗のリスクなしに長距離の保管および輸送が可能です。これにより、生産者は市場範囲を拡大し、国際貿易の機会にアクセスできるようになりました。ITC Trade Mapによると、2023年の米国における冷凍ティラピアの輸入量は43.2千メトリックトンに増加し、2022年の39.5千メトリックトンから増加しました。同様に、コロンビアでは、冷凍ナマズの輸入量が2022年の14.3千メトリックトンから2023年には15.6千メトリックトンに増加しました。したがって、冷凍淡水養殖セグメントは、消費者の嗜好、技術進歩、物流効率により成長を続けています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、豊富な水資源、好ましい気候条件、強力な政府支援により、世界の淡水養殖市場を支配しています。中国、インド、インドネシア、ベトナム、バングラデシュなどの国々が主要な貢献国であり、広範な河川システム、湖、貯水池が理想的な養魚環境を提供しています。世界銀行は、2030年までにアジア諸国が世界の魚消費量の70%を占めると予測しています。OECDによると、中国は世界の養殖消費量の38%を占めています。中国および他のアジア太平洋諸国は、増大する水産飼料需要を満たすために養殖開発に投資しています。オーストラリア農業・漁業・林業省は、養殖生産量が2027-28年までに30万メトリックトンに達すると予測しています。魚タンパク質への需要増加、人口増加、経済発展が、この地域全体での大規模な養殖生産を推進しています。アジア諸国における魚消費を重視する伝統的な食生活の嗜好も、コイ、ティラピア、ナマズ、パンガシウスなどの養殖淡水魚種の需要をさらに促進しています。

政府の政策とイニシアチブは、アジア太平洋地域の養殖部門の拡大に不可欠な役割を果たしてきました。世界最大の養殖生産国である中国では、近代的な養魚技術とインフラ開発を支援する政策が生産量を増加させました。インド漁業省は、PMMSY(Pradhan Mantri Matsya Sampada Yojana)やFIDF(Fisheries and Aquaculture Infrastructure Development Fund)などの主要なスキームを通じて内陸漁業開発を実施しています。PMMSYの下で、同省は23,285ヘクタールの新しい池の面積を承認し、各州/連邦直轄領で貯水池ケージを承認しました。同省は、生産性と生産量を向上させるために、RASやバイオフロック介入による技術主導型養殖を重視しています。政府は、漁業者へのタイムリーな種苗供給を確保するため、全国に親魚バンクと孵化場を設立しています。インドは、2023-24年度の連邦予算で漁業省に2,118.47クローレ(2億4,400万米ドル)を割り当てました。これは前年度の1,220.84クローレ(1億4,000万米ドル)から73.52%の増加です。ベトナムとインドネシアは、国際市場での存在感を強化するために輸出志向の養殖に注力しています。

この地域は、確立されたシーフード加工および輸出産業を維持しており、国際市場への淡水魚の主要な供給源として機能しています。ベトナムとタイは、ヨーロッパ、北米、中東への冷凍および加工魚製品の輸出のための堅牢な加工インフラを開発しました。ITC Trade Mapによると、タイの生鮮または冷蔵ナマズの輸出は、2022年の2.2千メトリックトンから2023年には2.4千メトリックトンに増加しました。Eコマースの成長とコールドチェーン物流の改善により市場アクセスが強化され、養殖事業者は都市部の消費者に効率的に到達できるようになりました。養殖インフラ、持続可能な養殖慣行、政府のイニシアチブへの継続的な投資を通じて、アジア太平洋地域は、世界の淡水養殖市場において最大かつ最も急速に成長する地域としての地位を維持し、地域の食料安全保障と経済成長を支援すると予想されます。

最近の業界動向

* 2024年10月:カナダ漁業・海洋省は、先住民漁業監視基金を通じて500万米ドルを配分し、先住民グループによる漁業監視および漁獲報告を改善し、持続可能な漁業管理を支援しました。

* 2024年10月:タミル・ナードゥ州漁業・漁民福祉局は、2024-25年度のプラダン・マントリ・マツヤ・サンパダ・ヨジャナ(PMMSY)スキームの下、ムッコムブのカーベリ川に45万匹の在来魚の稚魚を放流しました。このイニシアチブは、カーベリ川とコッリダム川の両方で在来魚の個体数を増やすことを目的としています。

「世界の淡水魚市場レポート」の概要をご説明いたします。

本レポートは、塩分濃度が1.05%未満の河川、湖沼、池、内陸湿地などの水域に生息する淡水魚の市場に焦点を当てた包括的な分析を提供しています。具体的には、市場の定義と調査の前提、調査範囲、詳細な調査方法、主要な調査結果をまとめたエグゼクティブサマリー、市場の動向、市場のセグメンテーション、そして市場機会と将来のトレンドといった多岐にわたる項目を網羅しています。

市場のダイナミクスに関する章では、市場全体の概要に加え、市場を牽引する主要な推進要因と、成長を阻害する要因が詳細に分析されています。推進要因としては、養殖部門における技術革新の進展、健康志向の高まりに伴うタンパク質ベースの食事摂取量の増加、および各国政府による支援策やイニシアチブが挙げられます。一方で、市場の成長を抑制する要因としては、魚の病害発生や収穫後の損失、さらには複雑な許認可制度や規制上の障壁が指摘されています。また、製品が生産者から最終消費者に届くまでのプロセスを示すバリューチェーン分析も含まれており、市場構造の理解を深めることができます。

市場は以下の主要なセグメントに分類され、それぞれについて詳細な分析が実施されています。

1. タイプ別: ティラピア、ナマズ、コイ、マス、その他多様な淡水魚種。

2. 形態別: 生鮮品と冷凍品。

3. 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要5地域。

特に地域別の分析は広範であり、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、スペイン)、アジア太平洋(インド、中国、日本、オーストラリア)、南米(ブラジル、アルゼンチン)、中東・アフリカ(エジプト、南アフリカ)といった主要国ごとに、生産量(数量)、消費量(金額および数量)、輸出入(金額および数量)、そして価格動向分析が提供されています。これにより、各国の市場特性、需給バランス、貿易状況、価格変動要因が深く掘り下げられ、地域ごとの市場機会と課題が明確にされています。

市場規模と将来予測に関して、世界の淡水魚市場は2024年に2,396億米ドルと推定されています。2025年には2,476.2億米ドルに達すると見込まれており、さらに2030年までには2,904.2億米ドルへと成長すると予測されています。2025年から2030年の予測期間における年平均成長率(CAGR)は3.24%とされており、堅調な市場拡大が期待されています。

地域別に見ると、アジア太平洋地域が2025年において最大の市場シェアを占めており、予測期間(2025年~2030年)においても最も高いCAGRで成長すると推定されています。これは、同地域の人口増加、食文化、養殖技術の発展などが複合的に影響していると考えられます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を網羅しており、淡水魚市場の現状と将来の展望を包括的に理解するための貴重な情報源として活用いただけます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 水産養殖部門における技術的進歩

- 4.2.2 健康意識の高まりとタンパク質ベースの食事の摂取

- 4.2.3 政府の支援とイニシアチブ

- 4.3 市場の阻害要因

- 4.3.1 病害と収穫後の損失

- 4.3.2 ライセンスおよび規制上の障壁

- 4.4 バリューチェーン分析

5. 市場セグメンテーション

- 5.1 種類

- 5.1.1 ティラピア

- 5.1.2 ナマズ

- 5.1.3 コイ

- 5.1.4 マス

- 5.1.5 その他

- 5.2 形態

- 5.2.1 生鮮

- 5.2.2 冷凍

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.1.1 生産分析(数量)

- 5.3.1.1.2 消費分析(金額および数量)

- 5.3.1.1.3 輸入市場分析(金額および数量)

- 5.3.1.1.4 輸出市場分析(金額および数量)

- 5.3.1.1.5 価格動向分析

- 5.3.1.2 カナダ

- 5.3.1.2.1 生産分析(数量)

- 5.3.1.2.2 消費分析(金額および数量)

- 5.3.1.2.3 輸入市場分析(金額および数量)

- 5.3.1.2.4 輸出市場分析(金額および数量)

- 5.3.1.2.5 価格動向分析

- 5.3.1.3 メキシコ

- 5.3.1.3.1 生産分析(数量)

- 5.3.1.3.2 消費分析(金額および数量)

- 5.3.1.3.3 輸入市場分析(金額および数量)

- 5.3.1.3.4 輸出市場分析(金額および数量)

- 5.3.1.3.5 価格動向分析

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.1.1 生産分析(数量)

- 5.3.2.1.2 消費分析(金額および数量)

- 5.3.2.1.3 輸入市場分析(金額および数量)

- 5.3.2.1.4 輸出市場分析(金額および数量)

- 5.3.2.1.5 価格動向分析

- 5.3.2.2 イギリス

- 5.3.2.2.1 生産分析(数量)

- 5.3.2.2.2 消費分析(金額および数量)

- 5.3.2.2.3 輸入市場分析(金額および数量)

- 5.3.2.2.4 輸出市場分析(金額および数量)

- 5.3.2.2.5 価格動向分析

- 5.3.2.3 フランス

- 5.3.2.3.1 生産分析(数量)

- 5.3.2.3.2 消費分析(金額および数量)

- 5.3.2.3.3 輸入市場分析(金額および数量)

- 5.3.2.3.4 輸出市場分析(金額および数量)

- 5.3.2.3.5 価格動向分析

- 5.3.2.4 ロシア

- 5.3.2.4.1 生産分析(数量)

- 5.3.2.4.2 消費分析(金額および数量)

- 5.3.2.4.3 輸入市場分析(金額および数量)

- 5.3.2.4.4 輸出市場分析(金額および数量)

- 5.3.2.4.5 価格動向分析

- 5.3.2.5 スペイン

- 5.3.2.5.1 生産分析(数量)

- 5.3.2.5.2 消費分析(金額および数量)

- 5.3.2.5.3 輸入市場分析(金額および数量)

- 5.3.2.5.4 輸出市場分析(金額および数量)

- 5.3.2.5.5 価格動向分析

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.1.1 生産分析(数量)

- 5.3.3.1.2 消費分析(金額および数量)

- 5.3.3.1.3 輸入市場分析(金額および数量)

- 5.3.3.1.4 輸出市場分析(金額および数量)

- 5.3.3.1.5 価格動向分析

- 5.3.3.2 中国

- 5.3.3.2.1 生産分析(数量)

- 5.3.3.2.2 消費分析(金額および数量)

- 5.3.3.2.3 輸入市場分析(金額および数量)

- 5.3.3.2.4 輸出市場分析(金額および数量)

- 5.3.3.2.5 価格動向分析

- 5.3.3.3 日本

- 5.3.3.3.1 生産分析(数量)

- 5.3.3.3.2 消費分析(金額および数量)

- 5.3.3.3.3 輸入市場分析(金額および数量)

- 5.3.3.3.4 輸出市場分析(金額および数量)

- 5.3.3.3.5 価格動向分析

- 5.3.3.4 オーストラリア

- 5.3.3.4.1 生産分析(数量)

- 5.3.3.4.2 消費分析(金額および数量)

- 5.3.3.4.3 輸入市場分析(金額および数量)

- 5.3.3.4.4 輸出市場分析(金額および数量)

- 5.3.3.4.5 価格動向分析

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.1.1 生産分析(数量)

- 5.3.4.1.2 消費分析(金額および数量)

- 5.3.4.1.3 輸入市場分析(金額および数量)

- 5.3.4.1.4 輸出市場分析(金額および数量)

- 5.3.4.1.5 価格動向分析

- 5.3.4.2 アルゼンチン

- 5.3.4.2.1 生産分析(数量)

- 5.3.4.2.2 消費分析(金額および数量)

- 5.3.4.2.3 輸入市場分析(金額および数量)

- 5.3.4.2.4 輸出市場分析(金額および数量)

- 5.3.4.2.5 価格動向分析

- 5.3.5 中東&アフリカ

- 5.3.5.1 エジプト

- 5.3.5.1.1 生産分析(数量)

- 5.3.5.1.2 消費分析(金額および数量)

- 5.3.5.1.3 輸入市場分析(金額および数量)

- 5.3.5.1.4 輸出市場分析(金額および数量)

- 5.3.5.1.5 価格動向分析

- 5.3.5.2 南アフリカ

- 5.3.5.2.1 生産分析(数量)

- 5.3.5.2.2 消費分析(金額および数量)

- 5.3.5.2.3 輸入市場分析(金額および数量)

- 5.3.5.2.4 輸出市場分析(金額および数量)

- 5.3.5.2.5 価格動向分析

6. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

淡水魚とは、その名の通り、河川、湖沼、池、湿地といった塩分の少ない淡水域に生息する魚類の総称でございます。海水魚とは異なり、体内の塩分濃度を一定に保つための特殊な生理機能、すなわち浸透圧調節能力が発達しており、これが淡水環境への適応を可能にしています。地球上の魚類種の約4割が淡水魚であると言われており、その多様性は非常に豊かで、それぞれの生息環境に適応した独自の進化を遂げてまいりました。汽水域や、産卵のために河川を遡上するサケやアアユ、あるいは海に下るウナギのように、一生のうちで淡水と海水を行き来する回遊魚も存在しますが、これらも淡水域での生活史を持つことから、広義の淡水魚として扱われることがございます。

淡水魚の種類は非常に多岐にわたります。日本国内だけでも、コイ、フナ、ドジョウ、ナマズ、ウグイ、オイカワ、アユ、ヤマメ、イワナ、ニジマス、ワカサギ、メダカなど、食用から観賞用、あるいは生態系の重要な構成要素として知られる種が数多く生息しております。世界に目を向けますと、アマゾン川流域のピラニアやアロワナ、アフリカのシクリッド、北米のバスなど、地域ごとに特徴的な淡水魚が見られます。これらの魚は、生息する水域の環境、例えば水温、水質、流速、底質、植生などに応じて、体形や食性、繁殖戦略を変化させており、その適応の多様性は生物学的に非常に興味深い研究対象となっております。特に、湖沼や河川の源流部など、閉鎖的あるいは隔離された環境では、その地域固有の固有種が進化しているケースも少なくありません。

淡水魚の用途は、古くから人類の生活と深く結びついてまいりました。最も主要な用途は食用でございます。コイやフナは日本の伝統的な食材であり、アユやウナギは夏の味覚として親しまれております。サケやマス類も、淡水域で育つ期間があるため、淡水魚として重要な食用魚でございます。これらの魚は、刺身、塩焼き、煮付け、天ぷら、唐揚げなど、様々な調理法で楽しまれております。また、観賞用としても非常に人気が高く、金魚やメダカは古くから愛好され、近年では熱帯魚として知られるグッピー、ネオンテトラ、エンゼルフィッシュなど、色鮮やかな淡水魚が家庭やオフィスで飼育されております。さらに、釣り愛好家にとっては、ブラックバス、ヘラブナ、コイなどが人気のターゲットであり、レクリエーションとしての価値も大きいと言えます。研究や教育の分野では、メダカが遺伝学や発生学のモデル生物として利用されるなど、科学の進歩にも貢献しております。

淡水魚に関連する技術も多岐にわたります。まず、養殖技術は、食料供給の安定化と天然資源の保護に不可欠でございます。閉鎖循環式陸上養殖システム(RAS)や、水質管理、飼料開発、病気予防・治療技術の進歩により、効率的かつ持続可能な養殖が可能になってきております。特に、ウナギやアユ、マス類などの養殖は、日本の食文化を支える重要な産業でございます。また、漁業技術としては、伝統的な投網や刺し網、筌(うけ)などの漁法から、電気ショッカーを用いた調査捕獲、あるいは魚群探知機を利用した効率的な漁獲まで、様々な技術が用いられております。保全技術も重要で、絶滅危惧種の保護を目的とした人工繁殖技術、生息地の復元技術、魚道の設置による遡上環境の改善、遺伝子解析による個体群管理などが挙げられます。近年では、環境DNA分析といった新しい技術が、水中の生物多様性を非侵襲的に評価する手段として注目を集めております。

淡水魚の市場背景は、食用魚と観賞魚で異なる側面を持っております。食用淡水魚市場は、養殖技術の進歩により安定供給が可能になった一方で、天然資源の減少や環境問題、輸入魚との競合といった課題に直面しております。特に、ウナギやアユなどの高級魚は、資源保護と価格高騰が常に議論の的となっております。消費者の健康志向の高まりから、安全で高品質な国産淡水魚への需要は根強く、地域ブランド化の取り組みも進められております。観賞魚市場は、ペットとしての需要が安定しており、特に熱帯魚は世界中で取引されるグローバルな市場を形成しております。しかし、外来種の導入による生態系への影響や、違法な採取による野生個体群の減少といった問題も抱えております。全体として、淡水魚市場は、持続可能性と環境配慮が強く求められる時代を迎えていると言えるでしょう。

今後の展望としましては、淡水魚を取り巻く環境は、持続可能性と環境保全が最重要課題となるでしょう。気候変動による水温上昇や水害の増加、水質汚染、外来種問題など、淡水魚の生息環境は多くの脅威にさらされております。これに対し、より環境負荷の低い養殖技術の開発、例えばAIやIoTを活用したスマート養殖の普及、未利用資源の活用、そして地域固有種の保護と増殖に向けた取り組みが加速されると予想されます。また、食の安全・安心への意識の高まりから、トレーサビリティの確保や、オーガニック認証といった付加価値の高い淡水魚製品への需要が増加する可能性がございます。観賞魚分野では、持続可能な採取方法の確立や、養殖による供給の拡大、そして飼育者の環境意識向上を促す教育が重要となります。レクリエーションとしての釣りにおいても、キャッチ&リリースや資源管理の徹底が求められるでしょう。淡水魚は、単なる食料や観賞の対象に留まらず、健全な水辺の生態系を象徴する存在であり、その保全は人類全体の持続可能な発展に不可欠であると認識されていくことと存じます。