ガスセンサー・検出器・分析装置市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ガスセンサー、検出器、分析装置市場レポートは、製品カテゴリ(ガス分析装置、ガスセンサー、ガス検出器)、テクノロジー(電気化学、常磁性など)、通信タイプ(有線、無線)、エンドユーザー産業(石油・ガス、金属・鉱業、公益事業・発電、医薬品、食品・飲料など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガスセンサー、検出器、分析装置市場の概要

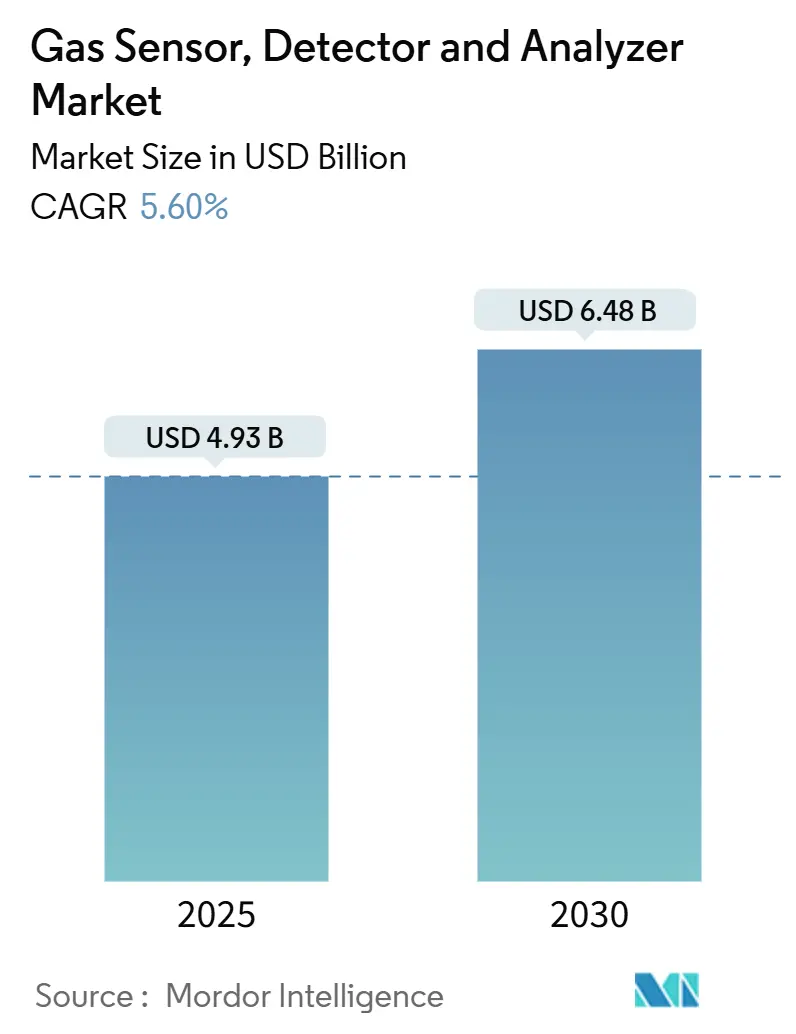

ガスセンサー、検出器、分析装置市場は、2025年には49.3億米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.60%で成長し、2030年には64.8億米ドルに達すると予測されています。この着実な成長軌道は、労働安全衛生法規の厳格な施行、グリーン水素製造施設の拡大、およびIoT中心の監視アーキテクチャによって支えられています。

市場の勢いは、従来の検出器から、継続的なデータを分析プラットフォームにストリーミングできる小型化された多項目センサーへと移行しています。産業分野の購入者は、生データを実用的な安全情報に変換する統合型ハードウェア・ソフトウェアバンドルをますます好むようになっており、これによりスタンドアロンシステムの置き換えが加速しています。したがって、供給側の競争は、基本的な検出能力よりも、センサーの選択性、電力効率、および安全な接続性に焦点を当てています。中国とインドに牽引されるアジア太平洋地域は、規制当局が国内法規を世界のベストプラクティスに合わせるにつれて、引き続き主要な需要エンジンとなっています。一方、北米とヨーロッパは、アップグレードサイクルと排出制限の厳格化を通じて需要を維持しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年にはセンサーが市場シェアの47.89%を占め、検出器は2030年までにCAGR 6.89%で最も速い成長を記録すると予測されています。

* 技術別: 2024年には電気化学モジュールが市場規模の37.56%を占め、半導体デバイスは2025年から2030年にかけてCAGR 5.72%で拡大すると予測されています。

* 通信タイプ別: 2024年には有線設備が収益の69.34%を占めましたが、5GおよびLoRaWANが以前の遅延とセキュリティの懸念を克服するにつれて、ワイヤレスアーキテクチャはCAGR 7.11%で成長すると予想されています。

* エンドユーザー産業別: 2024年には石油・ガス部門が市場規模の24.57%を占め、製薬業界は厳格なクリーンルーム検証規則に牽引され、CAGR 5.88%で成長する準備が整っています。

* 地域別: 2024年にはアジア太平洋地域が35.66%のシェアを占め、調和された安全規制の下で地域の製造業が規模を拡大するにつれて、2030年までにCAGR 5.97%で最も速い成長を記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 労働災害に関する安全意識の向上: 職場での死亡事故に対する社会の監視が強まる中、産業事業者は継続的な検出を標準作業手順に組み込むようになっています。OSHAの記録によると、2024年には5,190人の労働者が死亡し、そのうち8%がガスへの曝露によるものでした。保険会社は、認定された検出ネットワークが設置されている場合、保険料を最大25%割引しており、コンプライアンスが直接的なコスト削減策となっています。また、食品加工工場などの「非伝統的」な環境にも義務が拡大しており、新規購入者が市場に参入しています。これにより、需要は一時的な購入サイクルから、企業全体の安全KPIに連動したプログラム的な導入へと移行しています。

* 携帯型多項目ガス検出器の普及: 2024年に国際消防署長協会がすべての緊急チームに推奨したことを受け、携帯型多項目ガス検出器は特殊な装備から初期対応の必需品へと変化しました。現在のデバイスは、交差感度が2%未満に抑えられた6種類のガスアレイを備えており、消防士や保守作業員がリアルタイムで危険を検証できます。バッテリー寿命は72時間に延長され、シフト中のダウンタイムが解消され、GPSとセルラーバックホールにより、各作業員がモバイルセンシングノードとして機能します。この行動の変化は、特に急速に成長する東南アジアの建設部門において、2桁のユニット販売台数の持続的な増加を支えています。

* 排出規制の厳格化: 気候変動政策改革は、センサーの予算に直接反映されています。欧州委員会の2024年産業排出指令は、許容されるNOx排出閾値を40%削減し、発電所に95%の稼働率を持つ連続サンプリングシステムの設置を義務付けています。EPAの並行するメタン規制は、光学センサーまたは同等のセンサーを使用した石油・ガス資産の四半期ごとの調査を義務付けています。米国での違反に対する罰金は平均15,625米ドルであるため、事業者はppb(10億分の1)レベルの分解能と自動監査証跡が可能な認定分析装置を優先しています。

* IoT対応ガス監視ソリューションの採用拡大: Industrial Internet Consortiumによると、世界の製造現場の77%が検出データをクラウドダッシュボードにストリーミングしており、2年前の52%から増加しています。エッジ分析により、誤報が45%削減され、メンテナンスの呼び出しが減少する一方、暗号化されたIEC 62443プロトコルがサイバーセキュリティの懸念を軽減しています。したがって、センサー、ゲートウェイ、ソフトウェア分析をバンドルするベンダーは、より高い経常収益を実現しており、この統合モデルがティア1サプライヤー間の統合を推進しています。

市場の阻害要因

* 高い初期設置および校正コスト: プラント全体の有線検出グリッドは25,000~75,000米ドルの費用がかかり、年間校正契約により所有コストが20~30%増加します。新興アジアの工場の40%は、他の設備投資プロジェクトで予算が使い果たされるため、アップグレードを延期しています。サブスクリプションモデルは、初期費用を最大70%削減することで普及が進んでいますが、多くの小規模事業者は、規制当局が介入するまでガス監視を任意のものと見なしています。

* センサーの選択性の限界による交差感度エラー: 電気化学セルは、湿度や温度が変動するとガスを誤分類することが多く、NISTのフィールド試験では8~12%の誤報が発生しています。誤読が発生するたびに作業が停止するため、事業者は複雑な化学プラントでのネットワークアレイの採用に慎重です。機械学習フィルターは精度を向上させますが、デバイスのコストと消費電力が増加するため、地方の廃水処理などの低マージン部門での導入が制限されています。

セグメント分析

* 製品カテゴリー別: センサーは2024年に市場シェアの47.89%を占め、分散アーキテクチャ内でのプラグアンドプレイ互換性を反映しています。MEMS検出器の小型化により、構造的な改修を必要とせずに機械パネルに直接組み込むことが可能になり、このセグメントは2030年までにCAGR 6.89%で成長すると予想されています。検出器は密閉空間アラートや消防士キットに引き続き関連性があり、分析装置はppm(100万分の1)レベルの精度を必要とするラボや排出量報告の文脈で優位に立っています。メーカーは現在、これらの境界をなくし、IEC 62990の下でユニバーサルなスロットイン使用が可能なハイブリッドモジュールを提供しており、センサー優先の設計アプローチを強化すると予想されています。

* 技術別: 電気化学スタックは、レガシーな導入においてコストパフォーマンス比が有利であるため、ガスセンサー、検出器、分析装置市場規模の37.56%を依然として占めています。しかし、半導体アレイは、動作耐久性とミリワット未満の電力予算でCAGR 5.72%を記録し、短期的なイノベーションを牽引しています。非分散型赤外線(NDIR)ヘッドは食品包装におけるCO₂微量検出で確固たるニッチを維持し、常磁性ループは不活性化システムにおける酸素純度を保護しています。触媒ビーズは、本質安全防爆定格が選択性よりも優先される炭化水素環境で存続しています。

* 通信タイプ別: 有線バックボーンは依然として検出データの69.34%を伝送しており、これは生命に関わるサービスに対する無線リンクへの産業界の不信に根ざしています。それでも、5Gの確定的ネットワークとLoRaWANの低電力プロファイルが100ミリ秒未満の遅延を実証するにつれて、ワイヤレスノードはCAGR 7.11%で増加しています。連邦通信委員会(FCC)は2024年に産業用IoTの非免許帯域を倍増させ、高密度センサークラスターのチャネル可用性を拡大しました。バッテリーとエネルギーハーベスティングにより、電力配線が高価なClass I, Division 1ゾーンでの計装が可能になります。

* エンドユーザー産業別: 石油・ガス部門は、メタン漏洩調査と製油所の定期修理に主に牽引され、2024年の支出の24.57%を占める最大の購入者層でした。しかし、製薬工場は、FDAのプロセス検証規則が医薬品の無菌性を保護するための継続的な監視を規定しているため、現在CAGR 5.88%を記録しています。クリーンルーム契約では、数百のノードが単一の施設にバンドルされることが多く、GMP(適正製造規範)文書に精通したサプライヤーに高マージンの収益をもたらしています。

地域分析

* アジア太平洋: 2024年の収益の35.66%を占め、CAGR 5.97%で成長しています。中国はGB/T 50493-2024を施行し、化学メーカーに多点検出ネットワークの設置を義務付けており、インドの改正工場法は危険なユニットでのリアルタイム監視を義務付けています。フィガロ技研などの日本のOEMは、消費電力を30%削減するMEMSセンサーを輸出し、コストに敏感な東南アジアの中小企業の間での採用を加速させています。韓国の造船所は塩水噴霧に耐性のある船舶用検出器を配備し、オーストラリアの地下鉱山は岩盤のRF減衰を克服するために長距離メッシュネットワークを選択しています。

* 北米: 新規導入よりも置き換え主導の安定性を示しています。OSHAの密閉空間コードは、携帯型検出器の販売量を確保し、カナダのオイルサンド事業者は-40℃で動作可能な堅牢な分析装置を必要としています。今後の米国のメタン法案は四半期ごとの漏洩調査を義務付け、光学イメージャーと高精度分析装置の継続的な注文を確保します。メキシコの成長する自動車クラスターも、塗装工場の換気システムにCOおよびNO₂アレイを設置し、ユニット販売を増加させています。

* ヨーロッパ: ほぼ継続的な排出監視を重視しています。NOxスクラバーを装備した発電機は、2024年産業排出指令の下で15ppm未満の排気レベルを検証する必要があります。ドイツはセンサー出力をIndustry 4.0プラットフォームに統合し、炉の停止を防ぐ予測保守アルゴリズムに供給しています。英国の洋上風力発電所はモノパイルグラウチング中にH₂S監視を必要とし、ポーランドの銅鉱山はバッテリー金属への生産転換に伴い防爆検出器を採用しています。

競争環境

市場は、主要な買収にもかかわらず、中程度の断片化状態にあります。ハネウェル、シーメンス、エマソンが2024年の収益の約38%を占めていますが、200社以上の小規模企業が地域または特定のアプリケーションのニッチ市場にサービスを提供しています。大手企業はM&Aを武器に、高度な化学技術をより広範な自動化スイートに組み込んでいます。シーメンスによるSensirionの産業部門の2025年の買収は、プロセス制御とビルディングオートメーションの販売チャネルを橋渡しするMEMSアレイを追加しました。ハネウェルの1.8億米ドルの工場アップグレードは、半導体センサーの生産能力を確保しており、純粋な電気化学製品カタログからの戦略的転換を強調しています。

現在、ソフトウェア機能が勝者を差別化しています。エマソンのRosemount 6888検出器は、校正期限が切れる前にドリフトイベントを警告するエッジ分析をバンドルしており、DrägerとMicrosoftのAzure提携は、検出器フリートとAI駆動の予測モデルを結合しています。小規模なイノベーターは、IEC 62990の相互運用性を活用して、完全な監視スタックを再構築することなく特殊な光音響セルを統合し、コアセンシングIPに集中できるようにしています。低電力光音響設計に関する特許出願は2024年に45%増加しており、多項目携帯型性能の飛躍的な向上を示唆しています。

エントリーレベルのSKUでは価格競争が続いていますが、高仕様ユニットは厳格な認証ハードルのおかげでプレミアムマージンを維持しています。サプライチェーンのレジリエンスもシェアを形成しており、垂直統合されたMEMSファブを所有する企業は、契約ファウンドリに依存する競合他社を悩ませる部品不足を乗り切ることができます。全体として、ガスセンサー、検出器、分析装置市場は、ハードウェアの卓越性とクラウドグレードのソフトウェア、グローバルなサービス拠点、信頼できるサイバーセキュリティ資格のバランスをとるベンダーに報いるでしょう。

主要企業

* エマソン・エレクトリック・カンパニー

* テレダイン・テクノロジーズ・インコーポレイテッド

* シーメンス・アクティエンゲゼルシャフト

* スペクトリス・ピーエルシー(サーボメックス・グループ・リミテッド)

* ハネウェル・アナリティクス・インク

最近の業界動向

* 2025年9月: ハネウェル・インターナショナルは、ニュージャージー州モリスタウンの施設拡張に1.8億米ドルを投じ、製薬および水素顧客向けの半導体センサーの生産を拡大しました。

* 2025年8月: シーメンスAGは、Sensirionの産業用ガスセンサー部門を9,500万米ドルで買収し、分散監視向けのMEMSポートフォリオを強化しました。

* 2025年7月: エマソン・エレクトリックは、上流の油田展開を目的とした5Gリンクとオンデバイス分析機能を備えたRosemount 6888ワイヤレスガス検出器ラインを発表しました。

* 2025年6月: テレダイン・テクノロジーズは、カリフォルニア州サウザンドオークスにある工場で光音響分析装置の生産能力を増強するために7,500万米ドルを投入しました。

このレポートは、世界のガスセンサー、検出器、および分析装置市場に関する詳細な分析を提供しています。これらのデバイスは、商業、医療、産業など様々な分野において、ガスの濃度を継続的に分析・監視し、人命の安全確保や火災の発生防止に貢献する重要な安全装置です。

調査の範囲と方法論:

本調査は、市場の仮定、定義、および範囲を明確にし、厳格な調査方法論に基づいて実施されています。エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。

市場の状況:

市場の概要では、ガスセンサー、検出器、分析装置の役割が説明されています。市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 職業上の危険に対する安全意識の高まり

* 携帯型マルチガス検出器の普及

* 各産業における排出規制の厳格化

* IoT対応ガス監視ソリューションの導入拡大

* グリーン水素生産施設の急速な拡大

* 室内空気品質監視のための光音響分光センサーの小型化

一方で、市場の成長を阻害する要因も存在します。

* 初期設置および校正にかかる高額なコスト

* センサーの選択性の限界による交差感度エラー

* 新興経済国における熟練した校正技術者の不足

* クラウド接続型検出ネットワークにおけるデータセキュリティへの懸念

このセクションでは、業界のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響、投資分析、COVID-19が業界に与えた影響についても詳細に評価されています。

市場規模と成長予測:

市場は、製品カテゴリー(ガス分析装置、ガスセンサー、ガス検出器)、技術(電気化学、常磁性、ジルコニア、非分散型赤外線、半導体、光イオン化、触媒、光音響、その他)、通信タイプ(有線、無線)、エンドユーザー産業(石油・ガス、化学・石油化学、水・廃水処理、金属・鉱業、公益事業・発電、医薬品、食品・飲料、その他)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)に基づいて詳細にセグメント化され、価値(USD)で予測が提供されています。

主要な調査結果:

* 市場価値: 2025年には49.3億米ドルと評価され、2030年までに64.8億米ドルに達すると予測されています。

* 製品カテゴリー: 2024年の収益において、センサーが47.89%と最大のシェアを占めています。これは、分散型監視における統合の柔軟性が要因です。

* 成長が最も速い地域: アジア太平洋地域は、産業拡大と安全規制の強化により、5.97%のCAGRで成長しています。

* 半導体センサーの牽引: 半導体センサーは、ソリッドステートの信頼性、低消費電力、コンパクトなマルチガス設計への対応により、注目を集めています。

* 導入の障壁: 特に新興市場において、高額な初期設置および校正コストが、小規模プラントでの広範な導入を妨げる主要な障壁となっています。

* 規制の影響: 米国、欧州連合、アジアにおける排出および安全に関する規制の厳格化により、継続的な監視は裁量権のない設備投資となっています。

競争環境:

市場の集中度、戦略的動向、市場シェア分析が詳細に検討されています。また、Emerson Electric Company、Teledyne Technologies Incorporated、Siemens Aktiengesellschaft、Honeywell Analytics Inc.、Yokogawa Electric Corporation、HORIBA Ltd.など、主要なグローバル企業33社の企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 労働災害に関する安全意識の高まり

- 4.2.2 ハンドヘルド型複合ガス検知器の普及

- 4.2.3 産業界における排出規制の厳格化

- 4.2.4 IoT対応ガス監視ソリューションの採用拡大

- 4.2.5 グリーン水素生産施設の急速な拡大

- 4.2.6 室内空気質用光音響分光センサーの小型化

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設置費用と校正費用

- 4.3.2 センサーの選択性の限界による交差感度誤差

- 4.3.3 新興経済国における熟練した校正技術者の不足

- 4.3.4 クラウド接続型検知ネットワークにおけるデータセキュリティの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

- 4.9 投資分析

- 4.10 業界へのCOVID-19の影響評価

5. 市場規模と成長予測(金額)

- 5.1 製品カテゴリ別

- 5.1.1 ガス分析計

- 5.1.2 ガスセンサー

- 5.1.3 ガス検知器

- 5.2 技術別

- 5.2.1 電気化学

- 5.2.2 常磁性

- 5.2.3 ジルコニア

- 5.2.4 非分散型赤外線

- 5.2.5 半導体

- 5.2.6 光イオン化

- 5.2.7 触媒

- 5.2.8 光音響

- 5.2.9 その他の技術

- 5.3 通信タイプ別

- 5.3.1 有線

- 5.3.2 無線

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 水・廃水処理

- 5.4.4 金属・鉱業

- 5.4.5 公益事業・発電

- 5.4.6 医薬品

- 5.4.7 食品・飲料

- 5.4.8 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エマソン・エレクトリック・カンパニー

- 6.4.2 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.3 シーメンス・アクティエンゲゼルシャフト

- 6.4.4 スペクトリス plc (サーボメックス・グループ・リミテッド)

- 6.4.5 ハネウェル・アナリティクス・インク

- 6.4.6 ドレーゲルヴェルク・アクティエンゲゼルシャフト・ウント・コ・KGaA

- 6.4.7 インダストリアル・サイエンティフィック・コーポレーション

- 6.4.8 MSA セーフティ・インコーポレイテッド

- 6.4.9 クローコン・ディテクション・インスツルメンツ・リミテッド

- 6.4.10 横河電機株式会社

- 6.4.11 コントロール・インスツルメンツ・コーポレーション

- 6.4.12 メンブラポール AG

- 6.4.13 センスエア AB

- 6.4.14 イートン・コーポレーション plc

- 6.4.15 GfG ゲゼルシャフト・フュア・ゲレーテバウ mbH

- 6.4.16 フィガロ技研株式会社

- 6.4.17 ロバート・ボッシュ GmbH

- 6.4.18 サーモフィッシャーサイエンティフィック・インク

- 6.4.19 ディテクター・エレクトロニクス・コーポレーション

- 6.4.20 アルファセンス・リミテッド

- 6.4.21 カリフォルニア・アナリティカル・インスツルメンツ・インク

- 6.4.22 テストー SE & Co. KGaA

- 6.4.23 トロレックス・リミテッド

- 6.4.24 バカラック・インク

- 6.4.25 MKS インスツルメンツ・インク

- 6.4.26 RKI インスツルメンツ・インク

- 6.4.27 株式会社堀場製作所

- 6.4.28 SGX センサーテック・リミテッド

- 6.4.29 AFRISO-ユーロ・インデックス GmbH

- 6.4.30 ゼネラル・エレクトリック・カンパニー

- 6.4.31 日本特殊陶業株式会社

- 6.4.32 ボルグワーナー・インク (デルファイ・テクノロジーズ)

- 6.4.33 株式会社デンソー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガスセンサー、検出器、分析装置は、空気中や特定の環境中に存在する様々なガスの種類や濃度を検知、測定、評価するための重要な技術です。これらの装置は、私たちの安全、健康、そして環境保護に不可欠な役割を果たしています。

まず、それぞれの定義についてご説明いたします。ガスセンサーは、特定のガス分子を検知し、その情報を電気信号に変換する素子そのものを指します。検出器は、このセンサーを組み込み、ガスの存在や濃度を数値や警報音などでユーザーに知らせる装置です。多くの場合、閾値を超えた場合にアラームを発する機能を持っています。一方、ガス分析装置は、より高度な精度と選択性で、複数のガス成分を定量的かつ詳細に分析する装置であり、研究開発、品質管理、環境モニタリングなどで用いられます。

次に、これらの装置の種類について見ていきましょう。ガスの検知原理は多岐にわたり、それぞれに特徴があります。

最も一般的なものの一つに「半導体式ガスセンサー」があります。これは、金属酸化物半導体(MOS)の表面にガスが吸着することで電気抵抗が変化する原理を利用しており、可燃性ガスやVOC(揮発性有機化合物)の検知に広く使われます。小型で安価ですが、湿度や温度の影響を受けやすく、選択性に課題がある場合があります。

「接触燃焼式ガスセンサー」は、可燃性ガスが触媒上で燃焼する際の温度上昇を検知するもので、メタンやプロパンなどの爆発性ガスの漏洩検知に用いられます。堅牢で信頼性が高いですが、酸素雰囲気が必要であり、触媒毒によって感度が低下する可能性があります。

「電気化学式ガスセンサー」は、特定のガスが電極上で電気化学反応を起こす際に生じる電流を測定するもので、一酸化炭素、硫化水素、酸素などの毒性ガスや酸欠の検知に適しています。高選択性で低消費電力ですが、センサーの寿命が限られています。

「光吸収式ガスセンサー」は、ガスが特定の波長の光を吸収する性質を利用します。非分散型赤外線(NDIR)センサーは二酸化炭素やメタンの測定に、レーザー吸収分光法は高精度な微量ガス分析に用いられます。高選択性で長寿命ですが、比較的高価で大型になる傾向があります。

「熱伝導度式ガスセンサー」は、ガスの熱伝導率の違いを利用して、水素やヘリウムなどの高濃度ガスを測定します。構造がシンプルで堅牢ですが、選択性は低いです。

「光イオン化検出器(PID)」は、紫外線を照射してガス分子をイオン化し、その電流を測定することでVOCを高感度に検知します。幅広い種類のVOCに対応できますが、ランプの劣化や湿度の影響を受けやすいです。

その他、質量分析計やガスクロマトグラフィーといった高度な分析装置も、ガス分析の分野で重要な役割を担っています。

これらのガスセンサー、検出器、分析装置は、非常に幅広い分野で活用されています。

産業分野では、石油化学プラント、製鉄所、半導体工場などで、可燃性ガスや毒性ガスの漏洩を監視し、作業員の安全確保や爆発事故の防止に貢献しています。また、プロセスガスの濃度管理や品質管理にも不可欠です。

環境モニタリングにおいては、大気汚染物質(NOx、SOx、オゾン、PM2.5前駆体など)や温室効果ガス(CO2、CH4)の測定、工場排ガスの分析などに用いられ、環境規制の遵守や地球温暖化対策に貢献しています。

医療・ヘルスケア分野では、呼気分析による疾患の早期診断、麻酔ガスのモニタリング、手術室や病室の空気質管理などに利用されています。

自動車分野では、排ガス規制に対応するための排ガス分析、車室内の空気質管理、燃料電池車における水素漏洩検知などに活用されています。

住宅や商業施設では、火災報知器として一酸化炭素や煙の検知に用いられるほか、換気システムの制御や室内空気質(IAQ)のモニタリングにも利用され、居住者の快適性と健康維持に貢献しています。

食品・農業分野では、青果物の鮮度管理(エチレンガス検知)、貯蔵庫内のガス濃度管理、畜舎のアンモニア濃度測定などに応用されています。

さらに、研究開発分野では、新素材開発、触媒研究、宇宙開発など、様々な最先端技術の基盤となっています。

関連技術の進化も、ガスセンサー・検出器・分析装置の発展を加速させています。

IoT(モノのインターネット)技術の普及により、多数のセンサーをネットワーク化し、リアルタイムで広範囲のガス情報を収集・監視することが可能になりました。これにより、異常発生時の迅速な対応や、ビッグデータ解析による予兆検知、効率的な設備管理が実現されています。

AI(人工知能)技術は、センサーデータの解析精度を向上させ、誤検知の低減や多成分ガスの識別能力を高めるだけでなく、自律的なシステム制御や最適化にも貢献しています。

MEMS(微小電気機械システム)技術は、センサーの小型化、低消費電力化、多機能化を可能にし、ウェアラブルデバイスやスマートフォンへの搭載も視野に入れています。

材料科学の進歩は、より高感度、高選択性、長寿命な感応材料の開発を促進し、センサー性能の飛躍的な向上をもたらしています。

ワイヤレス通信技術の発展は、センサーの設置場所の自由度を高め、遠隔地や危険区域でのモニタリングを容易にしています。

市場背景としては、世界的な環境規制の強化、産業安全意識の高まり、スマートシティやスマートホームの普及、ヘルスケア分野での需要増加などが、ガスセンサー・検出器・分析装置市場の成長を牽引しています。特に、PM2.5やVOCsなどの大気汚染物質、CO2やCH4などの温室効果ガスのモニタリング需要は高まる一方です。一方で、コスト削減、高精度化、小型化、低消費電力化、そして過酷な環境下での信頼性確保といった課題も存在し、技術革新が常に求められています。

将来展望としては、さらなる小型化と高機能化が進むでしょう。MEMSやナノテクノロジーの進化により、より微細で高性能なセンサーが開発され、スマートフォンやウェアラブルデバイスに搭載されることで、個人の健康管理や環境モニタリングがより身近なものになると予想されます。

AIとデータ連携は、ガスセンサーシステムをよりインテリジェントなものに変革します。例えば、AIが過去のデータから異常発生パターンを学習し、ガス漏洩や機器故障を事前に予測する「予知保全」が一般化する可能性があります。また、複数のセンサーからの情報を統合し、より複雑な環境変化をリアルタイムで分析・制御する「自律型環境管理システム」の実現も期待されます。

多成分同時分析技術の進化も重要なトレンドです。単一のセンサーで複数のガスを高精度に識別できるようになれば、装置の簡素化とコスト削減に繋がり、様々なアプリケーションでの利用が拡大するでしょう。

さらに、農業分野での精密農業、食品の品質・鮮度管理、宇宙ステーションや月面基地での生命維持システムなど、新たな市場での応用も広がっていくと考えられます。

最終的には、これらの技術が持続可能な社会の実現に貢献することが期待されます。エネルギー効率の向上、資源の有効活用、環境負荷の低減といった地球規模の課題解決において、ガスセンサー・検出器・分析装置はますますその重要性を増していくことでしょう。