ガス圧縮機市場規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

ガスコンプレッサー市場は、タイプ(往復式およびスクリュー式)、用途(アップストリーム、ダウンストリーム、およびミッドストリーム)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、および中東・アフリカ)によって区分されます。本レポートでは、上記すべてのセグメントについて、収益(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

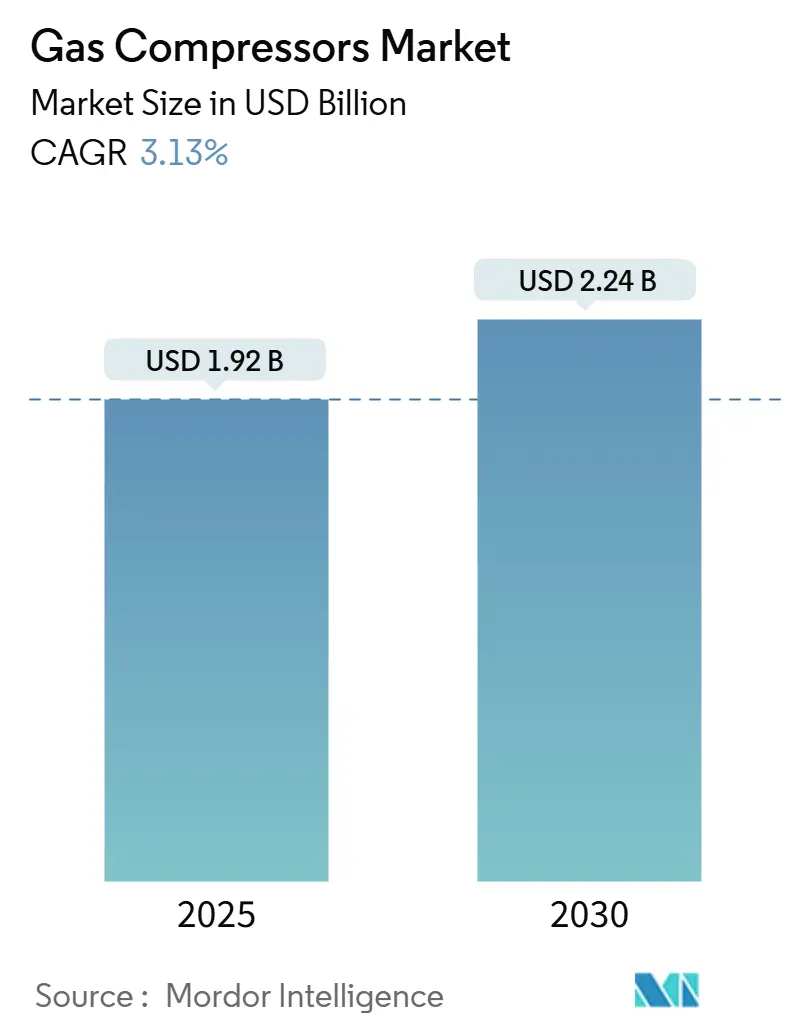

ガスコンプレッサー市場は、2025年に19.2億米ドルと推定され、2030年には22.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.13%です。本市場調査は2019年から2030年を対象期間とし、タイプ(往復動式、スクリュー式)、用途(上流、下流、中流)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場規模と収益予測(米ドル)を提供しています。特にアジア太平洋地域は、最も急速に成長し、かつ最大の市場であるとされています。市場の集中度は中程度です。

長期的に見て、本市場は主に、様々な用途における天然ガス消費の増加、それに伴うガス生産・輸送プロジェクトの拡大、そして現在の妥当な天然ガス価格によって牽引されています。これらの要因は、上流部門に良い影響を与えています。一方で、エネルギー部門における再生可能エネルギーの普及拡大は、天然ガス消費に厳しい競争をもたらし、多くの用途でのガスコンプレッサー導入の成長を妨げる要因となっています。しかしながら、特に近年のオフショアガス田における天然ガス確認埋蔵量の増加は、ガスコンプレッサー市場に大きな機会をもたらしています。例えば、ロシアのルクオイルグループによるメキシコ沖での油田・ガス田の発見は、その一例です。新たに生産が開始される油田は、集積ライン向けのガスコンプレッサーの導入を促進するでしょう。

世界のガスコンプレッサー市場の動向と洞察

* 中流部門が市場を牽引すると予想

石油・ガス産業の中流部門で使用されるガスコンプレッサーは、ガス輸送パイプラインネットワーク内、または圧縮ガス貯蔵ユニットに配備されます。パイプラインを流れるガスは、流速とパイプの長さに比例して圧力損失が増加するため、約50~100マイルごとにコンプレッサーステーションが必要となり、ガスを再圧縮して圧力損失を補償します。

天然ガス消費量は過去10年間で継続的に増加傾向を示し、2022年には約3兆9413億立方メートルに達しました。多くの国で政府がよりクリーンなエネルギー生成方法を推進しているため、今後も需要は増加すると予想されています。今後数年間で、多くのミッドストリーム企業によって多数のパイプラインおよびLNGプロジェクトが追加される予定です。

例えば、米国のフェデラル・エネルギー規制委員会(FERC)は、アデルフィア・ゲートウェイ・プロジェクトの第2フェーズ建設を承認しました。このプロジェクトには、既存の84マイルの石油パイプラインをフィラデルフィア地域へのガス供給パイプラインに転換することが含まれており、開発者であるアデルフィア・ゲートウェイLLCは、2023年末までにパイプラインからの最初のガス供給を開始できると予想されています。

さらに、2023年2月には、インドの国営炭化水素大手であるOil and Natural Gas Corporation(ONGC)が、同社の主要な西海岸油田からの生産にとって極めて重要な、大規模なパイプライン交換プロジェクトを開始しました。この4億4600万米ドルのプロジェクトは、西海岸沿いの4万平方キロメートルにわたるONGCの油井からの石油とガスの安定供給を保証するものです。コンプレッサーは、天然ガスの圧力を高め、生産現場から天然ガスを輸送するために石油・ガス産業で重要な役割を果たすため、このようなプロジェクトは、ひいては業界全体でのコンプレッサーの使用を促進するでしょう。これらの進展は、予測期間中、石油・ガス産業におけるガスコンプレッサー市場に必然的に良い影響を与えるでしょう。

* アジア太平洋地域が市場成長を牽引すると予想

輸送および産業部門での消費増加により、アジア太平洋地域は近い将来、ガス需要増加分の半分を占める可能性があります。発電産業やその他の用途における天然ガス需要に対応するため、この地域では主にインドや中国などの国々でパイプラインネットワークの拡大が見られます。

中国のLNGおよびパイプラインによる天然ガス輸入量は2022年に過去最高を記録し、過去10年間でLNG輸入は16.6%以上増加し、ガスパイプラインの月間輸入量は400万トンに達しました。輸入の急増は、国内の支援パイプラインインフラの拡大につながるでしょう。さらに、インドは2023年までに34,384kmの新規パイプラインを稼働させる予定です。

2023年3月には、アラムコと合弁パートナーであるPanjin Xincheng Industrial GroupおよびNORINCO Groupが、中国東北部に大規模な統合精製・石油化学コンプレックスの建設を開始する計画を発表しました。このコンプレックスは、日量30万バレルの精製能力と、年間165万トンのエチレンおよび200万トンのパラキシレン生産能力を持つ石油化学プラントを組み合わせたものとなる予定です。行政承認を得た後、2023年第2四半期に建設が開始され、2026年までに完全に稼働する見込みです。

また、CNG燃料ステーションのネットワークが急速に拡大していることも、アジア太平洋地域のガスコンプレッサー市場の発展につながっています。例えば、2023年4月には、インド政府が2030年までに全国に約17,700のCNGステーションを設置する目標を発表しました。このような進展により、調査期間中、アジア太平洋地域でガスコンプレッサー市場は最大限に発展すると予想されます。

競争環境

石油・ガス産業のガスコンプレッサー市場は、半統合型です。主要企業には、アトラスコプコAB、アリエル・コーポレーション、バウアー・コンプレッサー社、クリーン・エネルギー・フューエルズ社、インガソール・ランドPLCなどが含まれます(順不同)。

アトラスコプコABは、研究開発への注力、市場カバレッジの拡大、運用効率の向上、より良い価値とエネルギー効率を提供する新しい持続可能な製品・ソリューションの開発など、多くの戦略を採用しています。例えば、2023年2月には、次世代のGAおよびGA+固定速度スマート産業用エアコンプレッサーを発売しました。このような技術革新により、同社は多様な製品ポートフォリオで産業顧客の変化するニーズにより良く対応できるようになります。これらの新しいタイプのコンプレッサーは、天然ガス処理や水素製造などのクリーンエネルギー用途にも使用できます。

最近の業界動向

* 2023年4月:油田サービス専門企業であるベーカー・ヒューズは、カタールエナジーのカタール・ノースフィールド・サウス(NFS)プロジェクト向けに、2基の主要冷媒コンプレッサー(MRC)を供給する契約を獲得しました。カタールガスがこの拡張プロジェクトを実行します。各MRCトレインは、3基のフレーム9E DLN超低NOxガスタービンと6基の遠心コンプレッサーで構成され、2つのLNGトレインにわたって合計6基のガスタービンが12基のコンプレッサーを駆動します。

* 2022年1月:産業ガス技術専門企業であるブルクハルト・コンプレッションは、TECNIMONT SpAおよびTecnimont Private Ltd.から、インドのビハール州にあるIOCLの建設予定のポリプロピレンプラント向けに圧縮ソリューションを提供するガスコンプレッサー供給契約を獲得しました。同社は圧縮システムのEPC(設計・調達・建設)および試運転サービスを提供する予定です。

これらの要因と動向を総合すると、ガスコンプレッサー市場は今後も堅調な成長を続けると見込まれます。

石油・ガス産業向けガスコンプレッサー市場レポートは、ガスコンプレッサーの市場動向、セグメンテーション、競争環境、および将来の機会について詳細に分析しています。ガスコンプレッサーは、気体の体積を減らし圧力を高める装置であり、石油精製所や化学プラントなど、幅広い産業用途で不可欠な役割を担っています。本レポートは、市場の範囲、定義、および調査の前提条件を明確にしています。

市場規模は、2024年に18.6億米ドルと推定され、2025年には19.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.13%で着実に成長し、2030年には22.4億米ドルに達すると見込まれています。市場の需要予測は米ドル建てで示されており、最近のトレンドや政府の政策・規制も分析に含まれています。

市場の成長を牽引する主要な要因は、様々なアプリケーションにおける天然ガス消費量の増加です。これは、ガスコンプレッサーの需要を押し上げる重要なドライバーとなっています。一方で、エネルギー部門における再生可能エネルギーの普及拡大が、市場成長の抑制要因として挙げられています。市場のダイナミクスは、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて深く掘り下げられています。

市場は、タイプ別、用途別、および地域別に詳細にセグメント化されています。タイプ別では、往復動式とスクリュー式のガスコンプレッサーが分析対象です。用途別では、石油・ガス産業のバリューチェーンにおけるアップストリーム(探査・生産)、ダウンストリーム(精製・加工)、ミッドストリーム(輸送・貯蔵)の各アプリケーションが詳細に検討されています。地理的セグメンテーションは広範で、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、スペイン、英国、その他欧州)、アジア太平洋(中国、インド、マレーシア、インドネシア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、コロンビア、その他南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、ナイジェリア、南アフリカ、その他中東・アフリカ)の主要国および地域を網羅しています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高い成長率を示すと予測されています。

競争環境においては、合併・買収、合弁事業、提携、契約などの戦略的活動が活発に行われています。主要な市場プレイヤーには、Ariel Corporation、Atlas Copco AB、Bauer Compressors Inc.、Burckhardt Compression Holding AG、Clean Energy Fuels Corp.、General Electric Company、HMS Group、Howden Group Ltd、Ingersoll Rand PLC、Siemens AGなどが名を連ね、各社は市場での競争優位性を確立するために多様な戦略を展開しています。

将来の市場機会としては、特にオフショアガス田における天然ガスの確認埋蔵量の増加が挙げられ、これが市場のさらなる拡大を促進する重要なトレンドとなるでしょう。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 様々な用途における天然ガス消費量の増加

- 4.5.2 阻害要因

- 4.5.2.1 エネルギー分野における再生可能エネルギーの普及拡大

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品・サービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 往復式

- 5.1.2 スクリュー式

-

5.2 用途

- 5.2.1 アップストリーム

- 5.2.2 ダウンストリーム

- 5.2.3 ミッドストリーム

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 フランス

- 5.3.2.3 スペイン

- 5.3.2.4 イギリス

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 マレーシア

- 5.3.3.4 インドネシア

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米

- 5.3.5 中東&アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 ナイジェリア

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東&アフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 アリエル・コーポレーション

- 6.3.2 アトラス・コーポレーション AB

- 6.3.3 バウアー・コンプレッサーズ Inc.

- 6.3.4 ブルクハルト・コンプレッション・ホールディング AG

- 6.3.5 クリーン・エナジー・フューエルズ Corp.

- 6.3.6 ゼネラル・エレクトリック・カンパニー

- 6.3.7 HMSグループ

- 6.3.8 ハウデン・グループ Ltd

- 6.3.9 インガソール・ランド PLC

- 6.3.10 シーメンス AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 天然ガス確認埋蔵量の増加、特に海洋ガス田

*** 本調査レポートに関するお問い合わせ ***

ガス圧縮機は、気体を圧縮し、その圧力と温度を上昇させることで、体積を減少させ、エネルギー密度を高める機械装置でございます。これは流体機械の一種であり、気体をある圧力からより高い圧力へと昇圧させることを主な目的としています。気体の輸送、貯蔵、化学反応の促進、動力源、冷却など、多岐にわたる産業分野で不可欠な役割を担っております。

ガス圧縮機は、その動作原理によって大きく二つの主要なタイプに分類されます。一つは「容積式圧縮機」で、もう一つは「遠心式圧縮機」です。

容積式圧縮機は、一定量の気体を密閉された空間に閉じ込め、その空間の体積を機械的に減少させることで圧縮を行います。この方式は、高圧化に適しており、流量変動に対する耐性が高いという特徴がございます。代表的なものとしては、ピストンがシリンダー内を往復運動することで気体を圧縮する「レシプロ式(往復動式)」があり、これは特に高圧・小流量の用途で広く用いられます。また、雄雌一対のスクリューローターが回転しながら気体を圧縮する「スクリュー式」は、中圧・中~大流量の用途で一般的であり、オイルフリータイプとオイルインジェクションタイプがございます。その他、回転する羽根(ベーン)やローターによって圧縮する「ロータリー式(ベーン式、ルーツ式など)」もこのカテゴリーに含まれます。

一方、遠心式圧縮機は、「ダイナミック式圧縮機」とも呼ばれ、高速回転する羽根車(インペラ)によって気体に運動エネルギーを与え、その運動エネルギーを圧力エネルギーに変換することで圧縮を行います。この方式は、大流量の連続運転に適しており、脈動が少ないという利点がございます。気体が軸方向に流れる「軸流式」は超大流量・低圧比の用途に、気体が半径方向に流れる「遠心式」は大流量・中~高圧比の用途に用いられ、多段化することでさらに高い圧力を実現できます。

これらの主要なタイプ以外にも、ダイヤフラム式(高純度ガスや漏洩防止が求められる用途)、リキッドリング式(湿潤ガスや冷却効果が必要な用途)など、特定のニーズに対応する特殊な圧縮機も存在いたします。

ガス圧縮機の用途は非常に広範です。エネルギー分野では、天然ガスパイプラインでの輸送を可能にする昇圧ステーション、LNG(液化天然ガス)プラントでの液化プロセスや再ガス化、石油精製・石油化学プラントでのプロセスガス、水素、窒素の供給に不可欠です。近年では、CCUS(CO2回収・利用・貯留)や水素エネルギーの製造、貯蔵、輸送といった新たな分野での需要も急速に高まっております。

産業分野では、工場におけるエア源として空気圧縮機が広く利用され、工具の駆動、塗装、搬送などに使われます。化学プラントでは反応ガスの供給や製品回収に、食品・飲料業界では包装や冷却に、医療分野では医療ガス供給に、半導体製造ではクリーンエアやプロセスガス供給に、そして冷凍・空調システムでは冷媒の圧縮に用いられます。その他、ごみ焼却施設での排ガス処理や、風力発電におけるブレード制御用エアなど、多種多様な場面でその機能が活用されております。

ガス圧縮機の性能と信頼性を支えるためには、様々な関連技術が不可欠です。駆動源としては、電動モーターが最も一般的ですが、大規模なプラントではガスタービン、蒸気タービン、ディーゼルエンジンなども用いられます。運転の最適化と安全性を確保するためには、流量制御(サージング防止、バイパス、可変速駆動VFD)、圧力制御、温度制御といった高度な制御技術が重要です。また、圧縮されるガスの種類や運転環境に対応するため、耐食性、耐摩耗性、高温強度を持つ特殊合金などの材料技術が開発されております。気体の漏洩を防ぐためのメカニカルシールやドライガスシールといったシール技術、オイルフリー化や特殊潤滑油に関する潤滑技術も、圧縮機の効率と寿命、そして供給されるガスの品質に大きく影響します。さらに、運転中の振動や騒音を低減するための防振・防音設計、圧縮によって発生する熱を除去し効率を高める熱交換器も重要な要素です。近年では、IoTセンサーによるデータ収集、AIを活用した運転最適化や予知保全、遠隔監視システムといったデジタル技術の導入が進み、運用効率と信頼性の向上に貢献しております。

ガス圧縮機市場は、世界のエネルギー需要の増加、特に天然ガスやLNGの利用拡大、産業の発展と自動化の進展を背景に成長を続けております。また、地球温暖化対策としての環境規制強化や、CCUS、水素エネルギーといった新たなクリーンエネルギー技術への投資拡大が、市場をさらに牽引する要因となっております。一方で、高効率化・省エネルギー化の要求、メンテナンスコストの削減、安全性・信頼性の確保、そして水素やCO2といった特殊ガスへの対応といった課題も存在します。市場は、Atlas Copco、Siemens Energy、GE、三菱重工業、神戸製鋼所といった世界的な大手メーカーが技術革新と製品開発をリードし、競争が激しい状況にございます。

将来の展望として、ガス圧縮機はさらなる高効率化・省エネルギー化が追求されるでしょう。インバータ制御の普及、高効率モーターの開発、そして先進的な羽根車設計による性能向上が進むと予想されます。また、圧縮熱を有効活用する廃熱回収システムの統合も一般的になるでしょう。環境対応は引き続き重要なテーマであり、CCUS向け大型CO2圧縮機や、水素社会の実現に向けた水素圧縮機の開発・普及が加速します。クリーンなガス供給を可能にするオイルフリー化の推進や、地球温暖化係数(GWP)の低い冷媒に対応した圧縮機の開発も進められます。デジタル化とスマート化は、IoTセンサーによる詳細なデータ収集、AIを活用した運転最適化や予知保全、遠隔監視・診断システムの進化を通じて、圧縮機の運用をより効率的かつ信頼性の高いものに変えていくでしょう。新素材や新技術の導入も期待され、超高温・超高圧に対応する材料や、メンテナンスフリーで高効率な磁気軸受などの採用が進む可能性がございます。さらに、分散型エネルギーシステムへの移行に伴い、小型で高効率な圧縮機の需要も増加すると考えられます。ガス圧縮機は、持続可能な社会の実現に向けたエネルギー転換と産業の発展において、今後もその重要性を増していくことでしょう。